Electronic Chemicals Market Size, Share, Growth & Industry Analysis, By Type (Solid, Liquid, Gas), By Application (Formulated Etchants, Fluorides, Dopants, Semiconductor Grade Solvents, Single Crystal Substrates, Others), By End Use (Semiconductors & Integrated Circuits, Printed Circuit Boards, Others), and Regional Analysis, 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado de productos químicos electrónicos comprende la producción, distribución y aplicación de productos químicos y materiales de alta pureza esenciales para fabricar componentes y dispositivos electrónicos. Estos productos químicos se utilizan en procesos como la fabricación de semiconductores, la fabricación de la placa de circuito impreso (PCB) y la producción de paneles de visualización.

Los productos clave en este mercado incluyen fotorresistros, productos químicos húmedos, gases especializados, lloses de planarización mecánica química (CMP) y grabados. Estos productos químicos aseguran la precisión, la confiabilidad y la eficiencia en la fabricación electrónica, lo que los hace críticos para la producción de tecnologías avanzadas en diversas industrias.

Mercado de productos químicos electrónicosDescripción general

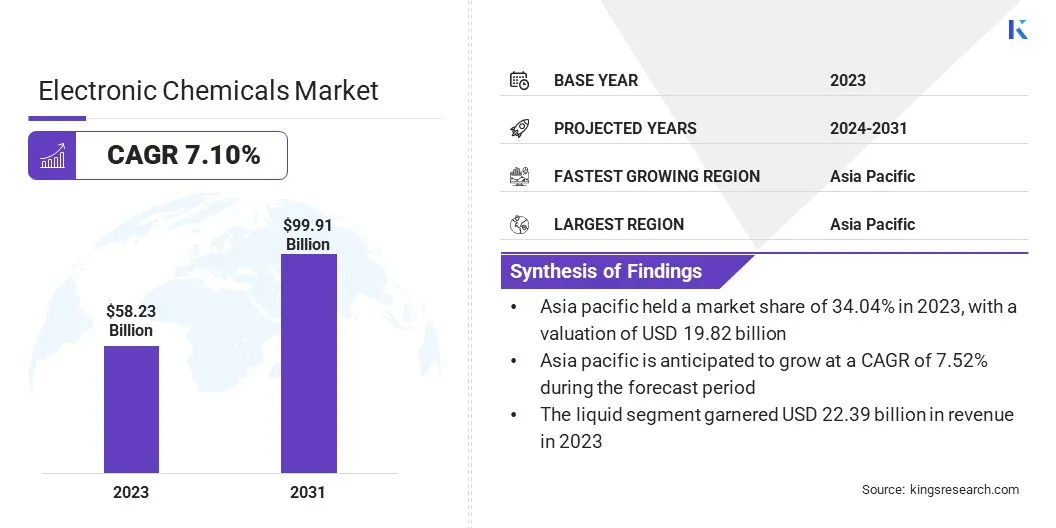

El tamaño mundial del mercado de productos químicos electrónicos se valoró en USD 58.23 mil millones en 2023 y se proyecta que crecerá de USD 61.82 mil millones en 2024 a USD 99.91 mil millones para 2031, exhibiendo una tasa compuesta anual de 7.10% durante el período de pronóstico. El crecimiento del mercado está impulsado por la creciente demanda de semiconductores avanzados alimentados por la informática de alto rendimiento.

Además, la expansión de las instalaciones de fabricación de semiconductores, particularmente en Asia-Pacífico y América del Norte, está destacando la necesidad de productos químicos de alta pureza. Las inversiones estratégicas en iniciativas de I + D y sostenibilidad fomentan aún más la innovación en formulaciones químicas, avanzando en la producción de chips de próxima generación.

Las principales empresas que operan en la industria mundial de productos químicos electrónicos son Linde PLC, Air Products and Chemicals, Inc., Cabot Corporation, BASF, Resonac Holdings Corporation, Air Liquide Electronics, Solvay, Eastman Chemical Company, Kanto Kagaku, Avantor, Inc., Honeywell International Inc., Evonik, FUJIFILM Holdings Corporation, Sumitomo Co., Ltd..

El mercado está experimentando un crecimiento significativo debido a la creciente demanda de semiconductores en todas las industrias, como la electrónica de consumo, el automóvil y las telecomunicaciones.

Creciente adopción de tecnologías avanzadas, incluidasinteligencia artificial(AI), Internet de las cosas (IoT) y la computación en la nube, está impulsando la producción de semiconductores, lo que aumenta la demanda de productos químicos de alta pureza, como fotorresistros, grabados y aviones de planarización mecánica química (CMP).

Las empresas están invirtiendo en instalaciones de fabricación de semiconductores para satisfacer la creciente demanda, acelerando aún más la necesidad de productos químicos electrónicos. Además, la expansión de las tecnologías de embalaje 3D y de nodos avanzados subraya su papel crítico en la mejora de la precisión y la eficiencia en la fabricación de chips.

En febrero de 2025, la Asociación de la Industria de Semiconductores (SIA) informó las ventas globales de semiconductores de USD 627.6 mil millones en 2024, un aumento del 19.1% de USD 526.8 mil millones en 2023. Las ventas del cuarto trimestre alcanzaron 170.9 mil millones de dólares, un aumento de 17.1% año tras año y 3.0% desde el trimestre anterior.

Destacados clave:

El tamaño mundial del mercado de productos químicos electrónicos se registró en USD 58.23 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.10% de 2024 a 2031.

Asia Pacific tenía una participación de 34.04% en 2023, valorada en USD 19.82 mil millones.

El segmento líquido obtuvo USD 22.39 mil millones en ingresos en 2023.

Se espera que el segmento de grabados formulados alcance los USD 27.31 mil millones para 2031.

El segmento de placas de circuito impreso aseguró la mayor participación de ingresos de 38.45% en 2023.

Se anticipa que Europa crece a una tasa compuesta anual de 7.12% durante el período de pronóstico.

Conductor de mercado

"Expansión de centros de datos y computación en la nube"

La creciente demanda de aplicaciones de almacenamiento de datos, procesamiento y inteligencia artificial está acelerando la expansión de los centros de datos, alimentando el crecimiento del mercado de productos químicos electrónicos. Los proveedores de servicios en la nube y los centros de datos de hiperescala se basan en chips informáticos de alto rendimiento que requieren productos químicos ultrapure para la fabricación de semiconductores.

La creciente adopción de aceleradores de IA, unidades de procesamiento de gráficos (GPU) y módulos de memoria de alto ancho de banda (HBM) está impulsando la demanda de lloses de planarización mecánica química (CMP), gases especiales y grabados.

A medida que las empresas invierten en infraestructura de computación avanzada, los fabricantes de semiconductores están ampliando la producción, destacando la necesidad de productos químicos electrónicos de alta calidad.

ElAgencia Internacional de EnergíaEl informe 2024 destaca un aumento en las inversiones de los centros de datos durante los últimos dos años, ayudado por la digitalización y la adopción de IA, con esperada aceleración. En 2023, la inversión de capital combinada de Google, Microsoft y Amazon en IA y Centro de datos superó la inversión total de la industria del petróleo y el gas de los Estados Unidos, lo que representa aproximadamente el 0.5% del PIB de EE. UU.

Desafío del mercado

"ENTERRACIONES DE LA CADENA DE SUMINISIÓN Y LA ACTIVA DE LA MATERNA PRIMA"

El mercado de productos químicos electrónicos enfrenta desafíos debido a las interrupciones de la cadena de suministro y la escasez de materias primas, impactando la eficiencia de producción y la estabilidad de los costos. Las fluctuaciones en la disponibilidad de materias primas críticas, tensiones geopolíticas y restricciones logísticas tienen riesgos de suministro intensificados.

Para abordar estos problemas, las empresas están diversificando su base de proveedores, localizando las instalaciones de producción e invirtiendo en asociaciones estratégicas para asegurar un suministro constante de productos químicos de alta pureza.

Además, los fabricantes están adoptando innovaciones de procesos avanzados e iniciativas de economía circulares para optimizar la utilización de recursos y reducir la dependencia de los materiales escasos, asegurando la sostenibilidad a largo plazo y la resiliencia de la cadena de suministro en la industria de productos químicos electrónicos.

Tendencia de mercado

"Innovaciones en ingeniería molecular"

Los avances en la ingeniería molecular están mejorando el desarrollo de productos químicos electrónicos de alta pureza, lo que garantiza una mayor confiabilidad en dispositivos electrónicos miniaturizados. Los investigadores están pioneros en nuevas estrategias moleculares para superar las barreras en la miniaturización electrónica.

En septiembre de 2024, investigadores de la Universidad de Illinois, apoyados por la Oficina de Ciencias del Departamento de Energía de los Estados Unidos, introdujeron un nuevo método de síntesis para la electrónica molecular. Crearon moléculas estables y persistentes con conductancia controlada con precisión mediante la utilización de moléculas de tipo escalera: estructuras con anillos químicos interconectados que bloquean su conformación. Estas columnas moleculares rígidas mejoran la eficiencia del transporte de carga y la estabilidad estructural, abordando desafíos clave en el diseño de circuitos a nanoescala. Esta innovación fortalece la fabricación de semiconductores, mejorando el rendimiento de los transistores en procesadores de IA, wearables médicos y electrónica de consumo de próxima generación.

Estas innovaciones respaldan los procesos de litografía y deposición de próxima generación, mejorando el rendimiento de los transistores de alta densidad en procesadores de IA, dispositivos portátiles médicos y electrónica de consumo compacta, reforzando la demanda de productos químicos electrónicos de ultraidos de pureza.

Instantánea del informe del mercado de productos químicos electrónicos

Segmentación

Detalles

Por tipo

Sólido, líquido, gas

Por aplicación

Grabantes formulados, fluoruros, dopantes, solventes de grado semiconductores, sustratos de cristal único, otros

Por uso final

Semiconductores y circuitos integrados, placas de circuito impreso, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (sólido, líquido y gas): el segmento líquido ganó USD 22.39 mil millones en 2023 debido a su uso extenso en los procesos de fabricación de semiconductores, incluida la limpieza, el grabado y la planarización mecánica química (CMP), donde los productos químicos líquidos de alta pureza aseguran la precisión, la reducción de defectos y el rendimiento óptimo en la producción de chips avanzados.

Mediante la aplicación (grabados formulados, fluoruros, dopantes, solventes de grado semiconductores, sustratos de cristal único y otros): el segmento de los grabados formulados tenía una participación de 27.78%en 2023, en gran parte atribuida a su papel crítico en los procesos de grabado de precisión requeridos para la fabricación avanzada de fabricación avanzada, capacitando la producción de alta densidad de alta densidad, miniatura de accesorios, semiconductores y un accesorios de precisión de precisión.

Por uso final (semiconductores y circuitos integrados, placas de circuito impreso y otros): Se proyecta que el segmento de placas de circuito impreso alcanzará USD 38.47 mil millones para 2031, debido a la producción creciente de la electrónica de consumo, la electrónica automotriz y el equipo industrial, lo que necesita soluciones químicas avanzadas para la etiqueta, la limpieza, la limpieza y el tratamiento superficial.

Mercado de productos químicos electrónicosAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

La cuota de mercado de los productos químicos electrónicos de Asia Pacific se situó en alrededor del 34.04% en 2023, valorada en USD 19.82 mil millones. Este dominio se ve reforzado por una mayor producción de semiconductores, con países como China, Taiwán, Corea del Sur y Japón que lidera en capacidad de fabricación. La robusta inversión de la región en fabricantes de obleas e instalaciones de fabricación de chips está aumentando la demanda de productos químicos electrónicos de ultra alto contenido de pureza, incluidos fotorresistros, grabados y materiales de deposición.

Los gobiernos apoyan activamente a la industria de semiconductores a través de incentivos, subsidios e iniciativas estratégicas. TSMC (Taiwán), Samsung (Corea del Sur) y SMIC (China) están expandiendo la producción, lo que lleva a una mayor demanda de avanzadoquímicoSoluciones para garantizar altas tasas de rendimiento y eficiencia del proceso.

El informe del Banco Asiático de Desarrollo 2024 destaca que el este de Asia Oriental y el Sudeste de Asia representan más del 80% de la producción mundial de semiconductores. Samsung y SK Hynix de Corea del Sur lideran el mercado de chips de memoria, mientras que Japón es un proveedor clave de equipos y materiales de fabricación de semiconductores. China sigue siendo el mayor productor de células fotovoltaicas, lo que refuerza su papel crítico en las cadenas de suministro de semiconductores y de energía renovable.

Además, Asia-Pacífico es un centro importante para la fabricación de productos electrónicos de consumo, con una creciente demanda de teléfonos inteligentes, computadoras portátiles y dispositivos portátiles que alimentan el consumo de productos químicos de alta pureza. T

La adopción de IA y la computación de alto rendimiento (HPC) está acelerando la necesidad de materiales semiconductores avanzados. La creciente adopción de aplicaciones impulsadas por IA, electrodomésticos inteligentes y dispositivos 5G está aumentando la demanda de soluciones químicas innovadoras para mejorar el rendimiento y la confiabilidad de los semiconductores.

La industria de productos químicos electrónicos de Europa crecerá a una tasa compuesta anual de 7.12% durante el período de pronóstico. La Unión Europea está invirtiendo fuertemente en la fabricación de semiconductores para reducir la dependencia de las importaciones y mejorar la producción nacional. La Ley Europea de CHIPS, con un presupuesto superior a € 43 mil millones, está acelerando el desarrollo de instalaciones de fabricación y tecnologías avanzadas de chips.

Empresas como STMicroelectronics, Infineon y ASML están expandiendo la producción, generando la demanda de productos químicos electrónicos de alta pureza, incluidos fotorresistros, grabados y materiales de deposición. Estas inversiones están fomentando la innovación en el procesamiento de semiconductores, apoyando el crecimiento del mercado regional.

Además, los fabricantes de semiconductores europeos, incluidos Infineon y Stmicroelectronics, están aumentando las inversiones en semiconductores compuestos como el carburo de silicio (SIC) y el nitruro de galio (GaN) para la electrónica de alta eficiencia de energía. Estos materiales son críticos para vehículos eléctricos (EV), aplicaciones aeroespaciales y sistemas de energía renovable.

En marzo de 2023, Infineon Technologies AG adquirió GAN Systems Inc., un proveedor líder de soluciones de conversión de energía basadas en nitruro de galio (GaN) y experiencia avanzada en aplicaciones. Este movimiento estratégico acelera la hoja de ruta de desarrollo de GaN de Infineon y se extiende su posición en los sistemas de energía al integrar las tecnologías de semiconductores avanzados, reforzando el liderazgo de su industria.

A medida que las empresas aumentan la capacidad de fabricación, la demanda de productos químicos electrónicos adaptados a estos materiales está aumentando, fomentando los avances en la electrónica de energía.

Marcos regulatorios:

En los EE. UU., La Agencia de Protección Ambiental (EPA) hace cumplir la Ley de Control de Sustancias Tóxicas (TSCA), que requiere informes, mantenimiento de registros y pruebas de sustancias químicas. Además, la Ley de Mejora de Seguridad de Productos del Consumidor (CPSIA) establece estándares de seguridad para productos de consumo, incluida la electrónica. La Proposición 65 de California exige advertencias para exposiciones significativas relacionadas con el cáncer o el daño reproductivo.

En Europa, La regulación de registro, evaluación, autorización y restricción de productos químicos (alcance) requiere que las empresas se registren y proporcionan datos sobre productos químicos fabricados o importados a la UE. La Restricción de la Directiva de sustancias peligrosas (ROHS) limita el uso de materiales peligrosos específicos en equipos eléctricos y electrónicos. La UE también planea prohibir las sustancias per- y polifluoroalquilo (PFA), conocidas como "productos químicos para siempre", en productos de consumo debido a problemas ambientales y de salud.

De ChinaLas medidas administrativas para la restricción del uso de sustancias peligrosas en productos eléctricos y electrónicos, comúnmente denominados ROHS de China, restringe las sustancias peligrosas en los productos electrónicos. La regulación requiere el etiquetado y la divulgación adecuados de ciertas sustancias, con el objetivo de alinearse con los estándares internacionales y promover prácticas ecológicas.

Corea del SurActuar para el reciclaje de recursos de equipos y vehículos eléctricos y electrónicos, a menudo denominados ROHS de Corea, refleja aspectos de la Directiva ROHS y de los equipos eléctricos y electrónicos de desechos (WEEE). Esta regulación tiene como objetivo gestionar el uso de sustancias peligrosas y promover el reciclaje de desechos electrónicos, asegurando la sostenibilidad ambiental.

Panorama competitivo

Las empresas que operan en el mercado global de productos químicos electrónicos están adoptando estrategias como adquisiciones y expansión de las capacidades de producción para satisfacer la creciente demanda de semiconductores. Las empresas están adquiriendo empresas especializadas para ampliar sus carteras de productos e integrar formulaciones químicas avanzadas requeridas para la fabricación de semiconductores de próxima generación.

Las expansiones incluyen establecer nuevas plantas de fabricación, mejorar las instalaciones existentes y el fortalecimiento de las redes de la cadena de suministro para garantizar un suministro constante de productos químicos electrónicos de alta pureza. Estos movimientos estratégicos mejoran la eficiencia de producción al tiempo que se alinean con las tecnologías de fabricación de semiconductores en evolución, que respalda la expansión del mercado.

En octubre de 2024, Fujifilm Corporation finalizó la adquisición del negocio de productos químicos electrónicos de Entegris, Inc. por USD 700 mil millones. Esta adquisición de la cartera de productos de Fujifilm de Fujifilm en productos químicos electrónicos e integra 593 empleados calificados en sus operaciones. También agrega 12 instalaciones, incluidos siete sitios de fabricación en los Estados Unidos, Europa y Singapur, estableciendo la primera instalación de producción de materiales electrónicos de Fujifilm en el sudeste asiático.

Lista de empresas clave en el mercado de productos químicos electrónicos:

Linde PLC

Air Products and Chemicals, Inc.

Corporación Cabot

Basf

Resonac Holdings Corporation

Air Liquide Electronics

Solvanza

Eastman Chemical Company

Kanto kagaku

Avantor, Inc.

Honeywell International Inc.

Evonik

Fujifilm Holdings Corporation

Sumitomo Chemical Co., Ltd.

Canción

Desarrollos recientes (lanzamiento/expansión del producto)

En septiembre de 2024,Eastman Chemical amplió su línea Eastapure Electronic Chemicals con el lanzamiento de alcohol isopropílico de grado electrónico (IPA). Este solvente producido a nivel nacional ofrece a los fabricantes de semiconductores de EE. UU. Un suministro confiable con una calidad constante. Sirve como un solvente de limpieza húmedo altamente efectivo utilizado en la fabricación de obleas y varias etapas del proceso de fabricación de semiconductores.

En octubre de 2024, AGC Inc. lanzó el Centro Técnico AGC Chemicals en Hsinchu, Taiwán, para proporcionar soporte técnico para los productos químicos de semiconductores y materiales electrónicos. Esta iniciativa fortalece la presencia del mercado de AGC y mejora su capacidad para satisfacer la creciente demanda de productos químicos electrónicos avanzados.

En julio de 2024, Kao Chemicals Kao Industrial (Tailandia) Co., Ltd., a través de su unidad de negocios de limpieza fina, presentó sus innovadoras soluciones químicas en el circuito de electrónica de Tailandia Asia 2024 (THECA). Desarrollado a través de una extensa investigación, estas soluciones abordan diversas necesidades del cliente, reforzando el compromiso de Kao Chemicals con la innovación.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de productos químicos electrónicos durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.