Mercado de integración de automatización de subestaciones de energía eléctrica

Tamaño del mercado de integración de automatización de subestaciones de energía eléctrica, participación, crecimiento y análisis de la industria, por componente (hardware, software, servicios), por subestación (transmisión, distribución), por tecnología (dispositivos electrónicos inteligentes (IED), controlador lógico programable (PLC), SCADA, otros), por uso final y análisis regional. 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado se refiere a la implementación de sistemas digitales avanzados para monitorear, controlar y gestionar equipos y operaciones de subestaciones. Implica la integración de sistemas SCADA, dispositivos electrónicos inteligentes (IED), redes de comunicación y plataformas de software.

El alcance del mercado incluye el diseño de automatización, la configuración del sistema, la estandarización de protocolos y la gestión de datos en tiempo real. Este mercado respalda la estabilidad de la red, mejora el rendimiento de las subestaciones y permite la supervisión remota. El informe destaca los impulsores clave del mercado, las principales tendencias, los marcos regulatorios y el panorama competitivo que da forma al crecimiento de la industria.

Mercado de integración de automatización de subestaciones de energía eléctricaDescripción general

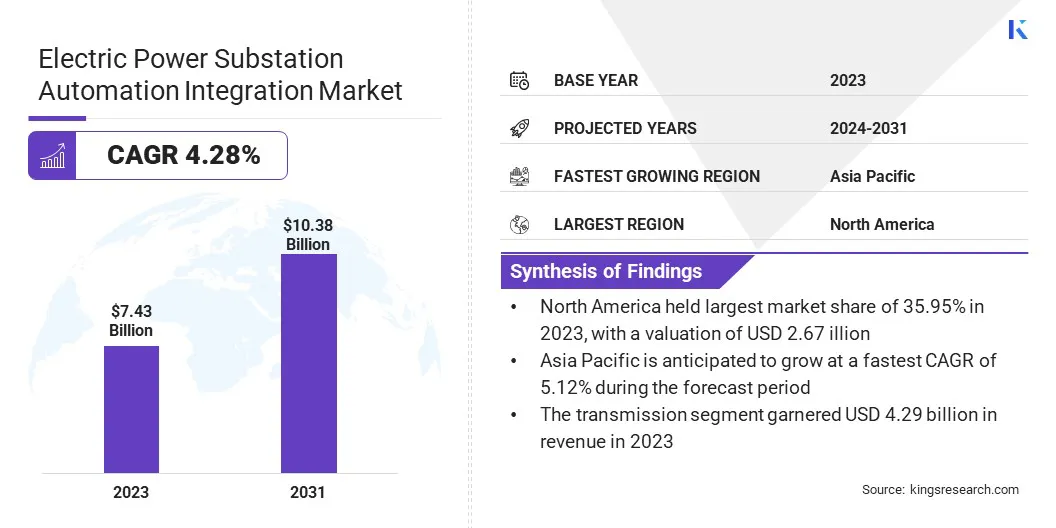

El tamaño del mercado mundial de integración de automatización de subestaciones de energía eléctrica se valoró en 7,43 mil millones de dólares en 2023 y se proyecta que crecerá de 7,74 mil millones de dólares en 2024 a 10,38 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 4,28% durante el período previsto.

El crecimiento del mercado está impulsado por la rápida expansión de la capacidad de energía renovable, que requiere subestaciones flexibles y automatizadas para un flujo de energía estable. Además, el despliegue de redes inteligentes y sistemas energéticos inteligentes está impulsando la demanda de automatización avanzada para mejorar la visibilidad y el control de la red.

Las principales empresas que operan en la industria de integración de automatización de subestaciones de energía eléctrica son Hitachi Energy Ltd., Siemens, Schneider Electric, General Electric, Eaton, Schweitzer Engineering Laboratories, Inc., Emerson, Rockwell Automation, Cisco Systems, Honeywell International Inc., NovaTech, LLC, NIDEC CORPORATION, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions Corporation y Larsen & Toubro Limited. (L&T).

Los gobiernos y los organismos reguladores están introduciendo políticas que exigen que las empresas de servicios públicos adopten sistemas digitales y automatizados en su infraestructura. Estos mandatos tienen como objetivo mejorar la transparencia de la red, garantizar el suministro ininterrumpido de energía y fortalecer la seguridad energética.

Como resultado, las empresas de servicios públicos están adoptando cada vez másautomatización de subestacionestecnologías para cumplir con los requisitos de cumplimiento. Esta demanda impulsada por políticas está desempeñando un papel clave en la aceleración del crecimiento del mercado, particularmente en países que priorizan la modernización de la red y la integración de energías renovables.

En febrero de 2024, la división Grid Solutions de GE Vernova presentó GridBeats, un conjunto de soluciones de automatización definidas por software diseñadas para respaldar la digitalización de la red y fortalecer su resiliencia. Este portafolio está desarrollado para equipar a las empresas de servicios públicos con herramientas avanzadas para la digitalización de subestaciones, gestión autónoma de zonas de red y control remoto de dispositivos e infraestructura de comunicaciones.

Aspectos destacados clave

El tamaño de la industria de integración de automatización de subestaciones de energía eléctrica se valoró en 7.430 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,28% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 35,95% en 2023, con una valoración de 2.670 millones de dólares.

El segmento de hardware obtuvo 3.130 millones de dólares de ingresos en 2023.

ElSe espera que el segmento de transmisión alcance los 5.960 millones de dólares en 2031.

ElEl segmento de dispositivos electrónicos inteligentes (IED) obtuvo la mayor participación en los ingresos del 35,65% en 2023.

ElEl sector de transmisión está preparado para una sólida CAGR del 4,39% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 5,12% durante el período previsto.

Impulsor del mercado

"Ampliación de la capacidad de energías renovables"

La creciente participación de las energías renovables en la combinación energética mundial requiere una mayor flexibilidad y control a nivel de subestación. Las soluciones de automatización de subestaciones gestionan las fluctuaciones en la producción solar y eólica, garantizando la estabilidad de la red. Estos sistemas permiten el equilibrio de carga en tiempo real y la integración perfecta de fuentes de energía intermitentes.

A medida que los proyectos de energía renovable continúan expandiéndose, existe una creciente necesidad de tecnologías de control adaptables y escalables en las subestaciones. Este cambio está impulsando el mercado de integración de la automatización de subestaciones de energía eléctrica, a medida que las empresas de servicios públicos buscan soluciones más flexibles y confiables para respaldar el panorama energético en evolución.

En mayo de 2023, el negocio de transmisión y distribución de energía (PT&D) de Larsen & Toubro (L&T) obtuvo un contrato para diseñar, suministrar y construir una subestación de 380 kV en la región central de Arabia Saudita. Esta subestación desempeñará un papel clave en la integración de energía renovable en la red, apoyando el cambio estratégico del Reino hacia fuentes de combustibles no fósiles en su combinación eléctrica.

Desafío del mercado

"Integración de infraestructura heredada"

Un desafío importante en el crecimiento del mercado de integración de automatización de subestaciones de energía eléctrica es la complejidad de integrar sistemas de automatización modernos con infraestructura heredada y obsoleta. Muchas subestaciones existentes no fueron diseñadas para tecnologías digitales, lo que generó problemas de compatibilidad, mayores costos de actualización y cronogramas de proyecto extendidos.

Para abordar esto, los actores clave están invirtiendo en soluciones de automatización modulares e interoperables que respalden la implementación por fases. También ofrecen servicios de modernización y tecnología de gemelos digitales para probar los planes de integración antes de la implementación.

Estas estrategias ayudan a las empresas de servicios públicos a modernizar los sistemas gradualmente, al tiempo que garantizan la continuidad operativa y reducen los riesgos asociados con el tiempo de inactividad del sistema.

Tendencia del mercado

"Despliegue de Redes Inteligentes y Sistemas Energéticos Inteligentes"

El cambio global hacia marcos de redes inteligentes está creando una fuerte demanda de subestaciones automatizadas. Estos sistemas son clave para permitir redes autorreparables, monitoreo en tiempo real y gestión energética integrada.

La automatización de subestaciones desempeña un papel fundamental en el desarrollo de redes inteligentes al permitir un control y comunicación avanzados a través de la red eléctrica. Esta importancia estratégica está contribuyendo significativamente a la expansión del mercado de integración de automatización de subestaciones de energía eléctrica a escala global.

En octubre de 2024, Schneider Electric introdujo tecnologías avanzadas para mejorar la gestión del flujo de energía en las redes inteligentes. La RTU PowerLogic T300 actualizada está virtualizada en la plataforma de hardware E4S para optimizar el diseño de la subestación y fortalecer el rendimiento operativo. Integrado con EcoStruxure ADMS y DERMS, el recientemente lanzado Digital Grid Sustainability Service Net Zero Dashboard proporciona métricas y KPI clave de cero neto, lo que permite a las empresas de servicios públicos monitorear la descarbonización de la red, rastrear las emisiones y desarrollar estrategias de sostenibilidad informadas.

Resumen del informe de mercado de integración de automatización de subestaciones de energía eléctrica

Segmentación

Detalles

Por componente

Hardware, Software, Servicios

Por Subestación

Transmisión, Distribución

Por tecnología

Dispositivos Electrónicos Inteligentes (IEDs), Controlador Lógico Programable (PLC), Control de Supervisión y Adquisición de Datos (SCADA), Otros

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por componente (hardware, software y servicios): el segmento de hardware ganó 3.130 millones de dólares en 2023 debido al papel esencial de los componentes físicos comorelés de protección, disyuntores y sistemas de control para garantizar la estabilidad de la red, la confiabilidad y la implementación eficiente de la automatización.

Por subestación (Transmisión y Distribución): El segmento de transmisión poseía el 57,79% del mercado en 2023, debido a la creciente necesidad de mejorar la estabilidad de la red, la eficiencia y la integración de fuentes de energía renovables.

Por tecnología (dispositivos electrónicos inteligentes (IED), controlador lógico programable (PLC), control de supervisión y adquisición de datos (SCADA) y otros): se proyecta que el segmento de dispositivos electrónicos inteligentes (IED) alcance los USD 3,69 mil millones para 2031, debido a su capacidad para mejorar el monitoreo, el control y la protección en tiempo real de las subestaciones, lo que permite una gestión eficiente de la red y reduce el tiempo de inactividad operativa.

Por uso final (sector de transmisión, sector de distribución y sector de energía renovable): el segmento del sector de transmisión está preparado para un crecimiento significativo a una tasa compuesta anual del 4,39 % durante el período previsto, atribuido a su papel fundamental para garantizar una distribución de energía eficiente y confiable a través de largas distancias.

Mercado de integración de automatización de subestaciones de energía eléctricaAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

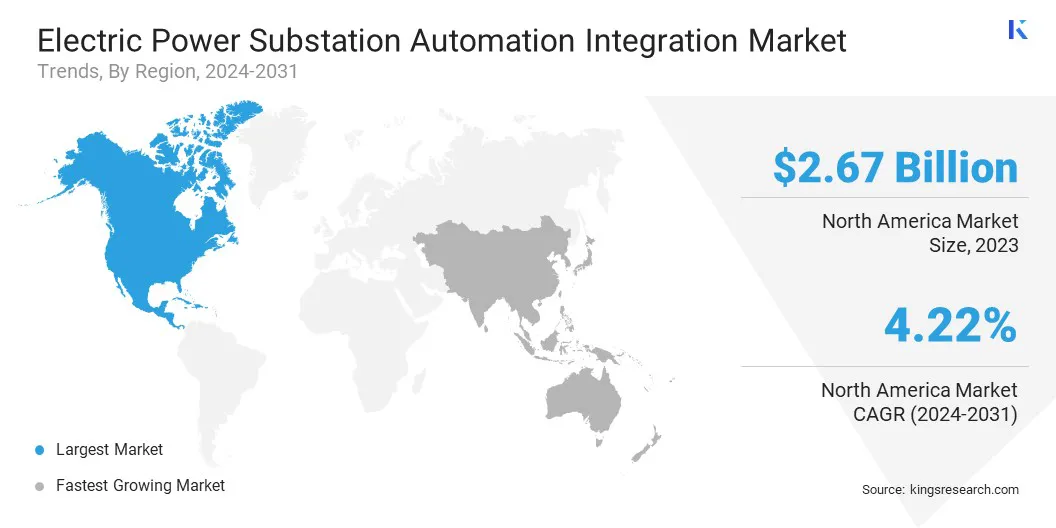

La cuota de mercado de integración de automatización de subestaciones de energía eléctrica de América del Norte se situó en alrededor del 35,95% en 2023 en el mercado global, con una valoración de 2.670 millones de dólares. América del Norte está ampliando rápidamente su capacidad solar y eólica, especialmente en zonas remotas y rurales.

La automatización de las subestaciones es esencial para gestionar la generación variable y mantener la estabilidad de la red. A medida que se agregan más proyectos renovables a la red, el mercado crece en respuesta a la necesidad de control y flexibilidad en tiempo real.

Además, el oeste de Estados Unidos enfrenta frecuentes amenazas de incendios forestales, cada vez más vinculados a la infraestructura de la red. Las empresas de servicios públicos están invirtiendo en la automatización de subestaciones para detectar fallas, cerrar líneas de manera segura y aislar incidentes antes de que se propaguen. Estas capacidades reducen el riesgo de incendio y protegen a las comunidades. Este creciente enfoque en la seguridad de la red está acelerando el crecimiento del mercado en áreas propensas a incendios forestales.

La industria de integración de automatización de subestaciones de energía eléctrica de Asia Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 5,12% durante el período previsto. Asia Pacífico está siendo testigo de una expansión a gran escala de las redes de transmisión de alto voltaje para conectar sitios de generación remotos con centros urbanos.

Esto requiere automatización para gestionar flujos de energía complejos y reducir las pérdidas en largas distancias. La automatización de las subestaciones se está implementando para mejorar el control de la red y la estabilidad del sistema, impulsando el crecimiento del mercado en toda la región.

En septiembre de 2023, East Japan Railway Company se asoció con Hitachi, Ltd. para desarrollar conjuntamente un sistema de subestación totalmente digital, cuya implementación está prevista para el año fiscal 2025. El sistema admitirá configuraciones duales tanto para las líneas de transmisión como para las funciones de control y protección dentro de la subestación, lo que garantizará un suministro de electricidad estable que respalde las operaciones ferroviarias ininterrumpidas.

Marcos regulatorios

En los EE.UU., la automatización de subestaciones se rige por los estándares de Protección de infraestructura crítica (CIP) de NERC, que imponen la ciberseguridad y la confiabilidad operativa para los sistemas de energía a granel.

La UEapoya la automatización de subestaciones a través de las directrices ENTSO-E y políticas de digitalización energética. Los estados miembros implementan ampliamente IEC 61850 para la interoperabilidad y comunicación estandarizada entre dispositivos. Estos marcos fomentan la integración de la automatización para mejorar la adopción de energías renovables, la eficiencia de la red y el intercambio de energía transfronterizo, alineándose con los objetivos más amplios de descarbonización y transición energética de Europa.

ChinaLa automatización de subestaciones está dirigida por State Grid Corporation, que exige el desarrollo de redes inteligentes en todas las provincias. La atención se centra en implementar subestaciones totalmente digitales que respalden la integración, la estabilidad y el control remoto de las energías renovables. Los estándares nacionales están alineados con IEC 61850 y su implementación está estrechamente vinculada a los objetivos de transición energética de China.

Panorama competitivo

Los actores del mercado en la industria de integración de la automatización de subestaciones de energía eléctrica están adoptando cada vez más estrategias como la colaboración y la obtención de contratos de industrias como las de servicios públicos, energía renovable y transporte.

Al formar asociaciones y ganar contratos importantes, las empresas pueden ampliar su alcance, acceder a nuevas tecnologías y mejorar la oferta de servicios. Estos movimientos estratégicos les permiten fortalecer su posición en el mercado y satisfacer la creciente demanda de subestaciones eficientes.

En marzo de 2025, Tata Power Company Limited adjudicó a Schneider Electric un contrato para implementar unidades principales de anillo (RMU) sin SF6 de 11 kV utilizando la avanzada tecnología RM AirSeT sin SF6 de Schneider Electric. Estas RMU forman parte de una nueva generación de equipos de subestaciones de MT/BT, que ofrecen una alternativa al gas tradicional SF6 (hexafluoruro de azufre).

Lista de empresas clave en el mercado Integración de automatización de subestaciones de energía eléctrica:

Corporación de soluciones y sistemas de energía Toshiba

Larsen & Toubro Limited (L&T)

Desarrollos recientes (acuerdos/lanzamiento de productos)

En marzo de 2025, Schneider Electric presentó su One Digital Grid Platform, una solución integrada impulsada por IA destinada a mejorar la resiliencia, la confiabilidad y la eficiencia operativa de la red. La plataforma cuenta con PowerLogic T500, que funciona como RTU de subestación primaria, concentrador de datos y procesador de comunicaciones. Ofrece una plataforma modular y unificada que agiliza la integración de sistemas de tecnología operativa dentro de las subestaciones.

En marzo de 2024, la división de Transmisión y Distribución de Energía (PT&D) de Larsen & Toubro obtuvo pedidos para el desarrollo de una subestación aislada de gas (GIS) de 380 kV. El alcance del contrato incluye el suministro de reactores asociados y la instalación de bahías GIS híbridas como parte del proyecto.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de integración de automatización de subestaciones de energía eléctrica durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Aspectos destacados clave

Aspectos destacados clave La cuota de mercado de integración de automatización de subestaciones de energía eléctrica de América del Norte se situó en alrededor del 35,95% en 2023 en el mercado global, con una valoración de 2.670 millones de dólares. América del Norte está ampliando rápidamente su capacidad solar y eólica, especialmente en zonas remotas y rurales.

La cuota de mercado de integración de automatización de subestaciones de energía eléctrica de América del Norte se situó en alrededor del 35,95% en 2023 en el mercado global, con una valoración de 2.670 millones de dólares. América del Norte está ampliando rápidamente su capacidad solar y eólica, especialmente en zonas remotas y rurales.