Tamaño del mercado de sensores de drones, participación, crecimiento y análisis de la industria, por tipo de sensor (sensores inerciales, sensores de imagen, sensores de presión, otros), por tipo de drone (drones de ala fija, drones de ala giratoria, drones híbridos, nano y micro drones), por aplicación, por industria de uso final y análisis regional. 2024-2031

Páginas: 220 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca el panorama de las tecnologías de sensores integradas en sistemas aéreos no tripulados en los sectores comercial, industrial y de defensa. Incluye hardware, software y sistemas utilizados para la recopilación de datos, navegación, imágenes y monitoreo ambiental.

El mercado cubre una amplia gama de aplicaciones, incluida la agricultura, la vigilancia, la cartografía, la inspección y la logística, e involucra un ecosistema diverso de fabricantes, integradores de sistemas y proveedores de soluciones. El informe ofrece una evaluación exhaustiva de los factores impulsores clave, junto con un análisis regional detallado y el panorama competitivo que influye en la dinámica de la industria.

Mercado de sensores de dronesDescripción general

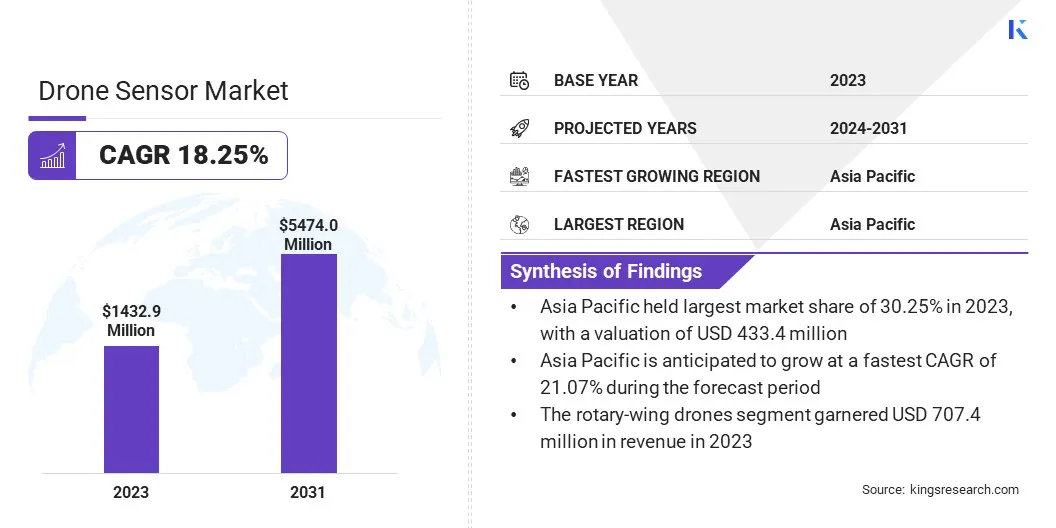

El tamaño del mercado mundial de sensores de drones se valoró en 1.432,9 millones de dólares en 2023 y se prevé que crezca de 1.693,5 millones de dólares en 2024 a 5.474,0 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 18,25% durante el período previsto.

El mercado está creciendo de manera constante debido al uso cada vez mayor de drones en industrias como la defensa, la infraestructura y el monitoreo ambiental. Además, la creciente demanda de recopilación de datos de alta precisión está impulsando la necesidad de sensores avanzados como térmicos, LiDAR y multiespectrales, acelerando así el crecimiento del mercado.

Las principales empresas que operan en la industria de sensores para drones son Mapix technologies Ltd, Teledyne FLIR LLC, Honeywell International Inc., Trimble Inc., Robert Bosch Stiftung GmbH, TDK Corporation, Ouster Inc., Movella Inc, SICK AG, Analog Devices, Inc., Quantum-Systems GmbH, HBK, Inc, RIEGL LASER MEASUREMENT SYSTEMS GMBH, TE Connectivity y AeroVironment, Inc.

El uso cada vez mayor de drones en la agricultura es un impulsor clave en el mercado global, ya que permiten la agricultura de precisión al brindar información en tiempo real sobre la salud de los cultivos, las condiciones del suelo y las necesidades de riego. Además, las crecientes iniciativas e inversiones gubernamentales en tecnología de drones para la seguridad pública, la respuesta a desastres y el monitoreo ambiental están acelerando la adopción de drones equipados con sensores en varios sectores.

En noviembre de 2024, el gobierno indio lanzó el plan Namo Drone Didi para empoderar a los grupos de autoayuda (GAA) liderados por mujeres proporcionando 15.000 drones para uso agrícola. La iniciativa ofrece hasta un 80% de subsidio y capacitación piloto, lo que permite a los grupos de autoayuda alquilar servicios de drones a los agricultores para la aplicación de fertilizantes y pesticidas, aumentar los ingresos de los agricultores y promover la modernización de las prácticas agrícolas.

Aspectos destacados clave

El tamaño del mercado de sensores de drones se valoró en 1.432,9 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 18,25% de 2024 a 2031.

Asia Pacífico tenía una cuota de mercado del 30,25% en 2023, con una valoración de 433,4 millones de dólares.

El segmento de sensores de imagen obtuvo 281,8 millones de dólares de ingresos en 2023.

Se espera que el segmento de drones de ala giratoria alcance los 2.793,9 millones de dólares en 2031.

Se espera que el segmento de navegación y prevención de colisiones alcance los 1.495,5 millones de dólares en 2031.

Se espera que el segmento de defensa y seguridad alcance los 1.429,8 millones de dólares en 2031.

Se prevé que el mercado en América del Norte crezca a una tasa compuesta anual del 16,48% durante el período previsto.

Impulsor del mercado

Creciente demanda de sensores avanzados en drones para mejorar la seguridad y la confiabilidad operativa

El mercado está impulsado por la creciente atención a la seguridad en varios sectores industriales. Los drones equipados con sensores especializados, incluidos detectores de gas, sensores térmicos y sistemas de imágenes multiespectrales, se adoptan cada vez más para tareas que involucran entornos peligrosos u operaciones de alto riesgo.

Estos sensores mejoran significativamente la seguridad al proporcionar datos en tiempo real que ayudan a los operadores a identificar peligros potenciales, como la presencia de gases combustibles, antes de que se conviertan en problemas críticos. En industrias como el petróleo y el gas, la minería y la generación de energía, donde los riesgos ambientales y operativos son mayores, la capacidad de monitorear y responder a las amenazas a la seguridad en tiempo real es esencial.

A medida que las empresas continúan centrándose en la mitigación de riesgos y la protección de los trabajadores, la demanda de drones con sensores de seguridad avanzados crecerá, impulsando la evolución del mercado.

En octubre de 2024, Flyability lanzó un nuevo sensor de gas inflamable para su dron Elios 3 en asociación con NevadaNano. El sensor proporciona advertencias en tiempo real de gases combustibles en espacios confinados, lo que mejora la seguridad durante las inspecciones industriales. Detecta más de 14 tipos de gases con alta precisión y está diseñado para su uso en sectores como el petróleo y el gas,generación de energía, alcantarillado y minería.

Desafío del mercado

Preocupaciones sobre la seguridad y la privacidad de los datos

Un desafío clave en el mercado de sensores de drones es garantizar el manejo seguro y privado de datos, especialmente porque los drones se utilizan cada vez más en campos sensibles como la defensa, la agricultura y la inspección de infraestructura.

Los drones suelen recopilar grandes volúmenes de datos en tiempo real, incluidas imágenes de alta resolución, vídeos y lecturas ambientales, que pueden contener información valiosa o confidencial. Como estos conjuntos de datos se transmiten de forma inalámbrica, son vulnerables a amenazas cibernéticas como piratería informática, violaciones de datos y acceso no autorizado.

Para abordar estas preocupaciones, se están implementando soluciones como la transmisión de datos cifrados, el almacenamiento seguro en la nube y protocolos sólidos de ciberseguridad. Además, los avances en la tecnología blockchain y las medidas de seguridad basadas en IA están mejorando aún más la protección de datos confidenciales.

Tendencia del mercado

Integración de sistemas multisensores en tecnología de drones para mejorar la recopilación de datos y el conocimiento de la situación

Una tendencia clave en el mercado es la integración de sistemas multisensor, combinando tecnologías como sensores LiDAR, térmicos y RGB en sistemas de drones compactos. Esta integración permite una recopilación de datos más completa y un mejor conocimiento de la situación, lo que permite a los drones capturar una amplia gama de información en un solo vuelo.

LiDAR proporciona datos topográficos de alta precisión, los sensores térmicos ofrecen información sobre las variaciones de temperatura para la infraestructura o el monitoreo ambiental, y los sensores RGB brindan imágenes visuales detalladas.

Al fusionar estos sensores, los drones pueden realizar tareas complejas de manera más eficiente, ofreciendo un alcance de análisis más amplio en industrias como la agricultura, la inspección de infraestructura y el monitoreo ambiental. A medida que aumenta la demanda de sistemas de drones más versátiles y potentes, esta tendencia de integración de carga útil multisensor está preparada para impulsar un mayor crecimiento en el mercado.

En febrero de 2025, 3D TARGET y Sentera Sensors & Drones formaron una asociación estratégica para ampliar la cartera de productos de 3D TARGET. La colaboración se centra en la integración de sensores multiespectrales, térmicos y RGB, optimizando procesos y aumentando la eficiencia de las aplicaciones de drones en varios sectores.

Resumen del informe de mercado de sensores de drones

Segmentación

Detalles

Por tipo de sensor

Sensores inerciales, sensores de imagen, sensores de presión, sensores de posición, sensores ultrasónicos, sensores LiDAR, sensores infrarrojos, sensores térmicos, sensores de proximidad, sensores multiespectrales e hiperespectrales

Por tipo de dron

Drones de ala fija, Drones de ala giratoria, Drones híbridos, Nano y Micro Drones

Por aplicación

Navegación y prevención de colisiones, adquisición y transmisión de datos, detección de movimiento, medición de la presión del aire, detección térmica, monitoreo ambiental

Por industria de uso final

Agricultura, defensa y seguridad, monitoreo ambiental y meteorológico, medios y entretenimiento, energía y servicios públicos, construcción y minería, petróleo y gas, logística y almacenamiento, gestión de desastres y búsqueda y rescate, ciudades inteligentes e infraestructura

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de sensor (sensores inerciales, sensores de imagen, sensores de presión, sensores de posición, sensores ultrasónicos, sensores LiDAR, sensores infrarrojos, sensores térmicos, sensores de proximidad y sensores multiespectrales e hiperespectrales): el segmento de sensores de imagen ganó 281,8 millones de dólares en 2023 debido a la creciente demanda de imágenes de alta resolución en vigilancia, cartografía y agricultura de precisión.

Por tipo de drone (drones de ala fija, drones de ala giratoria, drones híbridos, nano y micro drones): el segmento de drones de ala giratoria ocupó el 49,37% del mercado en 2023, debido a su capacidad para flotar, despegar verticalmente y operar de manera efectiva en entornos confinados o complejos.

Por aplicación (navegación y prevención de colisiones, adquisición y transmisión de datos, detección de movimiento, medición de la presión del aire, detección térmica, monitoreo ambiental): se prevé que el segmento de navegación y prevención de colisiones alcance los 1.495,5 millones de dólares para 2031, debido a la creciente necesidad de capacidades de vuelo autónomo y una mayor seguridad en operaciones comerciales y de defensa.

Por industria de uso final (agricultura, defensa y seguridad, monitoreo ambiental y meteorológico, medios y entretenimiento, energía y servicios públicos, construcción y minería, petróleo y gas, logística y almacenamiento, gestión de desastres y búsqueda y rescate, ciudades inteligentes e infraestructura): se prevé que el segmento de defensa y seguridad alcance los 1.429,8 millones de dólares en 2031, debido al aumento del gasto militar en sistemas no tripulados para vigilancia, reconocimiento y amenazas. detección.

Mercado de sensores de dronesAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

Asia Pacífico representó el 30,25% del mercado de sensores de drones en 2023, con una valoración de 433,4 millones de dólares. Este dominio se debe principalmente a la fuerte demanda de países como China, Japón e India.

China, en particular, tiene un ecosistema de fabricación de drones grande y maduro, y los principales actores invierten fuertemente en innovaciones de sensores para aplicaciones que van desde la fumigación agrícola hasta la logística urbana. Los sectores de inspección de infraestructura y agricultura de precisión de Japón también hacen contribuciones significativas, impulsadas por el envejecimiento de su fuerza laboral y la necesidad de automatización.

En India, la ampliación de los programas de modernización de la defensa y los despliegues comerciales de drones para mapeo y topografía han respaldado aún más el crecimiento regional. La integración de sensores habilitados para IA mejora aún más la eficiencia operativa y la precisión de los datos, reforzando el liderazgo de la región en el mercado global.

En marzo de 2025, Dryad Networks se expandió a Australia y Nueva Zelanda para mejorar las capacidades de detección temprana de incendios forestales utilizando tecnologías impulsadas por IA. La empresa abrió una oficina regional en Macquarie Park, Nueva Gales del Sur, para trabajar en estrecha colaboración con los servicios de emergencia y las partes interesadas de la industria. Como parte de la expansión, Dryad presentó su dron autónomo Silvaguard, diseñado para extinguir incendios mediante ondas acústicas, y se asoció con Indigenous Industries Australia, Thinxtra, Indicium Dynamics y Direct Safety para acelerar el despliegue regional.

Se espera que el mercado de América del Norte registre el crecimiento más rápido del mercado, con una tasa compuesta anual proyectada del 16,48% durante el período previsto. Este crecimiento está siendo impulsado por las crecientes inversiones de Estados Unidos en tecnologías aeroespaciales y de defensa, particularmente en el despliegue de drones equipados con sensores para operaciones de vigilancia táctica, seguridad fronteriza y respuesta a desastres.

Estas iniciativas están aumentando significativamente la demanda de soluciones de detección avanzadas. La región también se beneficia de fuertes esfuerzos de investigación y desarrollo, especialmente en navegación autónoma y capacidades mejoradas de detección.

Además, la creciente aplicación de drones en sectores comopetróleo y gasEl monitoreo de tuberías y el manejo de incendios forestales está impulsando aún más la necesidad de tecnologías de sensores sofisticadas.

Marcos regulatorios

En los EE.UU., la Administración Federal de Aviación (FAA) es la principal autoridad reguladora de drones o sistemas de aeronaves no tripuladas (UAS). La FAA supervisa varios aspectos de la operación de drones, incluido el registro, la certificación de pilotos y las restricciones operativas.

En Europa, la principal autoridad reguladora para las operaciones con drones es la Agencia de Seguridad Aérea de la Unión Europea (EASA). EASA establece regulaciones para drones y equipos relacionados, y garantiza operaciones seguras y estandarizadas con drones en todos los países de la UE.

Panorama competitivo

El mercado de sensores para drones se caracteriza por empresas que utilizan estrategias claras para fortalecer su posición tanto en el sector comercial como en el de defensa. Muchos están desarrollando sus propias tecnologías de sensores y combinándolas con plataformas de software para ofrecer soluciones completas para usos específicos como agricultura, inspección energética y vigilancia de seguridad.

Un enfoque común es combinar diferentes tipos de sensores, como visuales, térmicos y de medición de distancia, en un solo sistema para mejorar la precisión y el rendimiento. Los principales actores se están centrando en arquitecturas de sensores modulares que admitan una rápida personalización según los requisitos de la misión. Esta flexibilidad permite el despliegue en diversas plataformas de drones sin una reingeniería significativa.

En marzo de 2025, Drone Forge y Airbus firmaron una carta de intención (LOI) para colaborar en el despliegue y la integración operativa del sistema aéreo no tripulado Flexrotor. La asociación tenía como objetivo comercializar el Flexrotor en los sectores comercial, gubernamental y de defensa, centrándose en operaciones tácticas y la integración de sensores específicos de la misión.

Lista de empresas clave en el mercado Sensor de drones:

En octubre de 2024, ZenaTech, Inc. y Spider Vision Sensors Ltd. establecieron una asociación para fabricar sensores y componentes para drones, incluidos sensores LiDAR, térmicos, infrarrojos y multiespectrales. La colaboración tiene como objetivo garantizar el cumplimiento por parte de ZenaDrone de la Ley de Autorización de Defensa Nacional de EE. UU. (NDAA) para conseguir más contratos militares estadounidenses.

experimentando una importante tendencia hacia

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sensores de drones durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.