Tamaño del mercado de automatización de distribución, participación, crecimiento e análisis de la industria, por componente (dispositivos de campo, software, servicios), por tecnología (cableado, inalámbrico), por utilidad (privado, público), por uso final (industrial, comercial, residencial) y análisis regional, 2024-2031

Páginas: 210 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se centra en el despliegue de tecnologías avanzadas para mejorar la eficiencia, la confiabilidad y el rendimiento de las redes de distribución eléctrica. Abarca soluciones como redes inteligentes, conmutadores automatizados, sensores, sistemas de comunicación y software avanzado para el monitoreo y el control.

El informe explora los impulsores clave del desarrollo del mercado, que ofrece un análisis regional detallado y una visión general integral de la competitiva que moldea las oportunidades futuras.

Descripción general del mercado de automatización de distribución

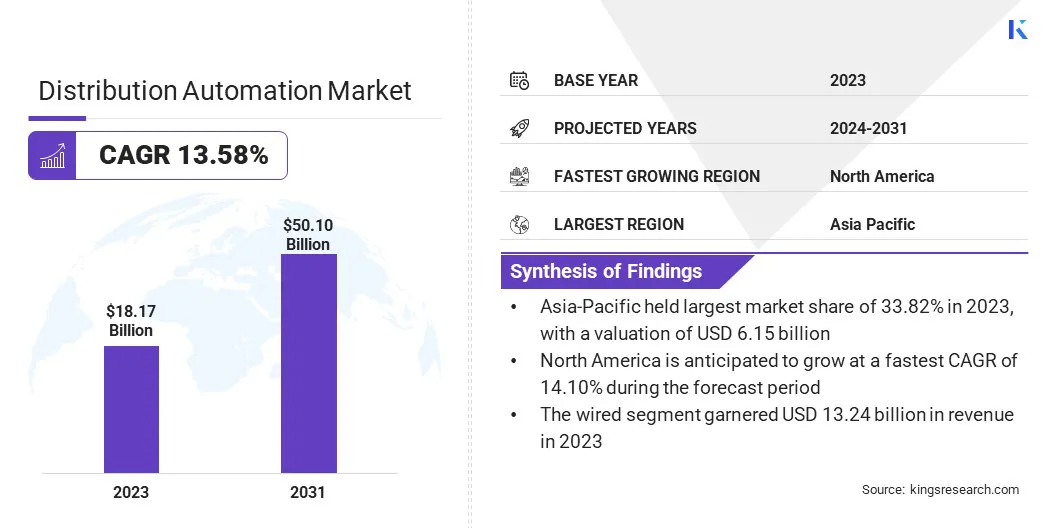

El tamaño del mercado de automatización de distribución global se valoró en USD 18.17 mil millones en 2023 y se prevé que crecerá de USD 20.55 mil millones en 2024 a USD 50.10 mil millones para 2031, exhibiendo una tasa compuesta anual del 13.58% durante el período de pronóstico.

Este crecimiento se ve impulsado por la creciente demanda de una mejor confiabilidad de la red, eficiencia operativa y capacidades de monitoreo en tiempo real. La transición en curso acuadrícula inteligenteLa infraestructura, junto con el aumento de las inversiones en la modernización de los sistemas de distribución de envejecimiento, está aumentando aún más esta expansión.

Las principales empresas que operan en la industria de la automatización de distribución son Siemens, Eaton, ABB, G&W Electric, Schneider Electric, Itron Inc, GE Grid Solutions, LLC, Hitachi Energy Ltd, Hubbblell, Landis+Gyr, Schweitzer Engineering Laboratories, Inc., Minsait, Inc., Trilliant Holdings In, Xylem y Cisco Systems, Inc.

La creciente integración de fuentes de energía renovables, junto con un fuerte énfasis en minimizar las cortes de energía y reducir las pérdidas de energía, está fomentando la adopción global de tecnologías de automatización de distribución avanzada. Iniciativas regulatorias que promueven la eficiencia energética y la resiliencia de la red apoyan la expansión del mercado.

En agosto de 2024, Hitachi Energy LtdLanzado Relion Ref650, específicamente diseñado para proporcionar protección y control avanzados para aplicaciones de distribución de energía. Esta nueva oferta mejora la confiabilidad de la red al permitir una detección de fallas más rápida, una eficiencia operativa mejorada y un rendimiento de red optimizado para los servicios públicos.

Destacados clave

El tamaño del mercado de automatización de distribución se valoró en USD 18.17 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 13.58% de 2024 a 2031.

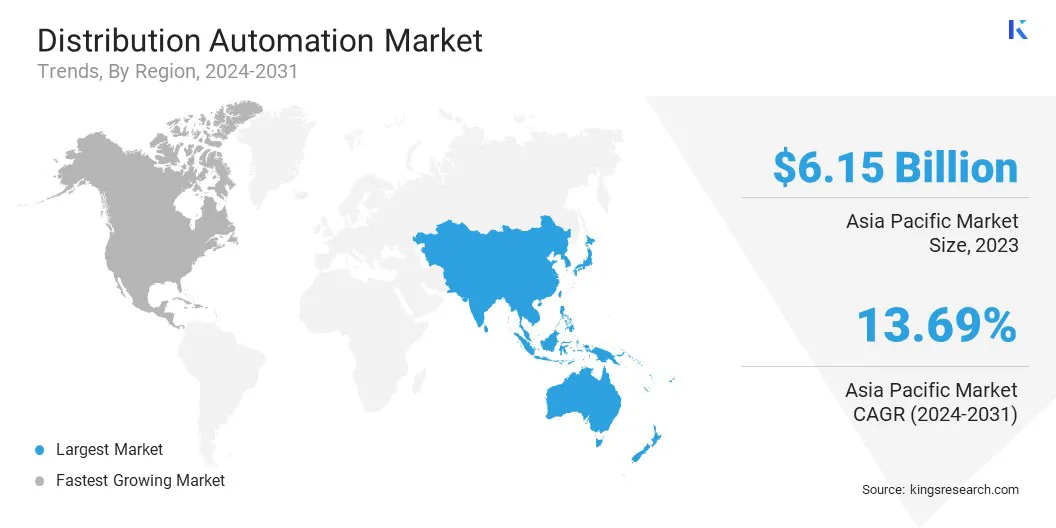

Asia-Pacific mantuvo una participación de 33.82% en 2023, valorada en USD 6.15 mil millones.

El segmento de dispositivos de campo obtuvo USD 6.99 mil millones en ingresos en 2023.

Se espera que el segmento con cable alcance USD 36.44 mil millones para 2031.

Se anticipa que el segmento público es testigo de la tasa compuesta anual más rápida del 13.61% durante el período de pronóstico.

El segmento industrial obtuvo USD 7.66 mil millones en ingresos en 2023.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 14.10% durante el período de proyección.

Conductor de mercado

Creciente demanda de suministro de energía confiable y eficiente

La creciente demanda de suministro de energía confiable y eficiente está contribuyendo a la expansión del mercado de automatización de distribución. Como las economías modernas dependen de la electricidad ininterrumpida para respaldar la infraestructura crítica, los servicios digitales y las operaciones industriales, los cortes de energía, las fluctuaciones de voltaje y las interrupciones del servicio pueden dar lugar a pérdidas económicas sustanciales y una disminución de la productividad.

La automatización de la distribución aborda estos desafíos al permitir el monitoreo en tiempo real, la detección rápida de fallas y la reconfiguración automatizada del sistema, mejorando la confiabilidad y el rendimiento de la red. La creciente adopción de tecnologías intensivas en energía, como vehículos eléctricos, electrodomésticos inteligentes y centros de datos, alimenta aún más la demanda de entrega de energía estable, lo que aumenta la inversión en soluciones de automatización de distribución avanzada.

Desafío del mercado

Altos costos de inversión inicial

La implementación de sistemas de automatización de distribución avanzada implica una importante inversión de capital en infraestructura de hardware, software e comunicación, lo que obstaculiza la expansión del mercado de automatizaciones de distribución. Estos altos costos iniciales pueden ser una barrera para los servicios públicos, particularmente en el desarrollo de regiones donde los recursos financieros son limitados.

La compleja instalación e integración con infraestructura existente se suman a los costos, lo que dificulta que los servicios públicos, particularmente en los mercados emergentes o con los presupuestos limitados, para asegurar la financiación necesaria. Esta barrera financiera a menudo retrasa la implementación del proyecto y limita el despliegue generalizado de las soluciones de automatización de distribución entre los servicios pequeños y medianos.

Para mitigar este desafío, las asociaciones públicas-privadas (PPP) pueden servir como una solución viable, lo que permite a los servicios públicos compartir riesgos financieros al tiempo que se beneficia de la innovación y la eficiencia del sector privado. Los incentivos gubernamentales, las subvenciones y los marcos regulatorios específicos pueden reducir significativamente las barreras de capital, particularmente en los mercados emergentes.

Un modelo de implementación gradual permite a los servicios públicos distribuir gastos a lo largo del tiempo, haciendo que la modernización a gran escala sea más manejable financieramente. Además, el acceso al financiamiento concesional a través de bancos de desarrollo, fondos climáticos o instituciones de préstamos internacionales puede proporcionar capital esencial para las mejoras de infraestructura.

Tendencia del mercado

Modernización de la infraestructura de la cuadrícula envejecida

Una tendencia notable en el mercado es la modernización de la infraestructura de la red envejecida. Las empresas de servicios públicos en todo el mundo se centran cada vez más en actualizar sistemas de distribución eléctrica obsoletos para mejorar la eficiencia operativa, la confiabilidad y la resiliencia.

Esta tendencia se ve impulsada por la creciente demanda de tecnologías de red inteligentes, la integración de fuentes de energía renovable y la necesidad de reducir la duración de la interrupción y los costos de mantenimiento. Como parte de esta modernización, existe una implementación creciente de dispositivos electrónicos inteligentes (IED), sensores avanzados, sistemas de conmutación automatizados y redes de comunicación robustas, todas las cuales son parte integral de la automatización de la distribución.

En enero de 2025, AEP Ohio presentó una estipulación a la Comisión de Servicios Públicos de Ohio para mejorar la confiabilidad y resistencia de la red. La propuesta incluye la tecnología de reconfiguración del circuito de automatización de distribución (DACR) en expansión en cientos de circuitos para reducir los cortes de energía y mejorar la continuidad del servicio.

Informe de mercado de automatización de distribución instantánea

Segmentación

Detalles

Por componente

Dispositivos de campo, software, servicios

Por tecnología

Cableado, inalámbrico

Por utilidad

Privado, público

Por uso final

Industrial, comercial, residencial

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componente (dispositivos de campo, software y servicios): el segmento de dispositivos de campo ganó USD 6.99 mil millones en 2023 debido a su papel crítico en la habilitación de monitoreo, control y automatización en tiempo real de redes de distribución de energía.

Por tecnología (cableado e inalámbrico): el segmento con cable tenía una participación de 72.86%en 2023, atribuida a su confiabilidad superior, rendimiento de comunicación estable y adopción generalizada en infraestructuras de cuadrícula establecidas.

Por utilidad (privado y público): se proyecta que el segmento privado alcance los USD 34.08 mil millones para 2031, impulsado por mayores inversiones en tecnologías de red avanzadas y la creciente demanda de soluciones de distribución de energía optimizadas y rentables en redes de servicios públicos de propiedad privada.

Por uso final (industrial, comercial y residencial): se prevé que el segmento comercial crezca a una tasa compuesta anual del 13.70% durante el período de pronóstico, impulsado por la creciente demanda de suministro de energía confiable, eficiencia energética y soluciones de automatización en edificios e instalaciones comerciales.

Mercado de automatización de distribuciónAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Distribution Automation La participación en el mercado de alrededor del 33.82% en 2023, valorada en USD 6.15 mil millones. El dominio se ve reforzado por la rápida industrialización de la región, la expansión de las poblaciones urbanas y las crecientes inversiones en tecnologías de redes inteligentes.

Países como China, India y Japón están a la vanguardia de la modernización de la red, respaldados por la necesidad de mejorar la confiabilidad de la red y la integración de fuentes de energía renovable. Este cambio está respaldado por las políticas gubernamentales que promueven la eficiencia energética, la integración de energía renovable y la mejora de la resiliencia de la red.

La creciente demanda de una distribución de energía confiable y eficiente en varios sectores, incluida la fabricación, comercial y residencial, está fomentando la adopción generalizada de soluciones de automatización de distribución en la región.

Es probable que la industria de la automatización de la distribución de América del Norte sea una tasa compuesta anual de 14.10% durante el período de pronóstico. Este crecimiento se fomenta por los esfuerzos para mejorar la infraestructura de envejecimiento, mejorar la resiliencia de la red y mejorar la eficiencia de distribución de energía. La integración de fuentes de energía renovable, como la energía solar y el viento, requiere soluciones de automatización avanzadas para gestionar su variabilidad.

Además, el apoyo regulatorio e incentivos para el desarrollo de la red inteligente, junto con inversiones sustanciales de los sectores públicos y privados, están alimentando la expansión del mercado regional.

En marzo de 2025, Southern States, LLC lanzó una solución de aislamiento y restauración de fallas de distribución (DFDIR), con el módulo de automatización inteligente (SAM) y el sistema de gestión de automatización inteligente (SAMS). Este sistema descentralizado permite a los servicios públicos detectar, aislar y restaurar fallas de manera flexible, mientras que la interfaz SAMS configurable por el usuario optimiza la configuración de automatización.

Marcos regulatorios

En los Estados Unidos, La Ley de Política Energética de 2005 (Epact 2005) regula el desarrollo de tecnologías de red avanzadas para mejorar la confiabilidad, seguridad y eficiencia de la red, al tiempo que respalda la integración de energía renovable y la adopción de la red inteligente.

En la Unión Europea, elEnergía limpiaPara todos los europeos (2019) regula la modernización del sistema energético, promoviendo la adopción de redes inteligentes. Su objetivo es aumentar la eficiencia energética, reducir las emisiones de carbono e integrar fuentes de energía renovables, mejorando así la flexibilidad de la red.

En Australia, Las Reglas Nacionales de Electricidad (NER) rigen la operación del mercado nacional de electricidad, la supervisión económica de las redes de transmisión y distribución de monopolio y la gestión de seguridad del sistema de energía por parte del Operador de Mercado de Energía de Australia (AEMO).

Panorama competitivo

Las empresas líderes que operan en el mercado de automatización de distribución se centran en expandir sus carteras de productos a través de avances tecnológicos, asociaciones estratégicas y adquisiciones para mantener una ventaja competitiva. También están invirtiendo en I + D para introducir soluciones nuevas y más eficientes para la gestión de la red, la detección de fallas e integración con fuentes de energía renovables.

Las empresas están adoptando cada vez más tecnologías inteligentes como la inteligencia artificial (IA), el aprendizaje automático e Internet de las cosas (IoT) para mejorar las capacidades de sus sistemas de automatización de distribución.

En diciembre de 2024, ABB lanzó su Smart Buildings & Smart Power Technology Hub en Londres, mostrando soluciones avanzadas de distribución de energía y automatización de edificios. El Hub ofrece una experiencia práctica con tecnologías de gestión de energía de vanguardia, brindando capacitación y apoyo para industrias como centros de datos y edificios comerciales.

Lista de empresas clave en el mercado de automatización de distribución:

En febrero de 2024, Itron, Inc. y Schneider Electric colaboraron para modernizar y racionalizar la distribución de energía. La asociación se centra en integrar sus tecnologías avanzadas de red y software para acelerar la transición de energía y mejorar el rendimiento de los servicios públicos.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de automatización de distribución durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.