Tamaño del mercado digital del mercado de astilleros, participación, crecimiento e análisis de la industria, por tipo de astillero (comercial, militar), por tecnología (AR/VR, gemela digital y simulación, fabricación aditiva y otros), por proceso (investigación y desarrollo, diseño e ingeniería, y otros), por nivel de digitalización, y análisis regional, 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

Un astillero digital aprovecha las tecnologías avanzadas para racionalizar la construcción naval y el mantenimiento, mejorando la eficiencia, la precisión y la automatización a través de la gestión de diseño, construcción y ciclo de vida.

Mercado de astilleros digitalesDescripción general

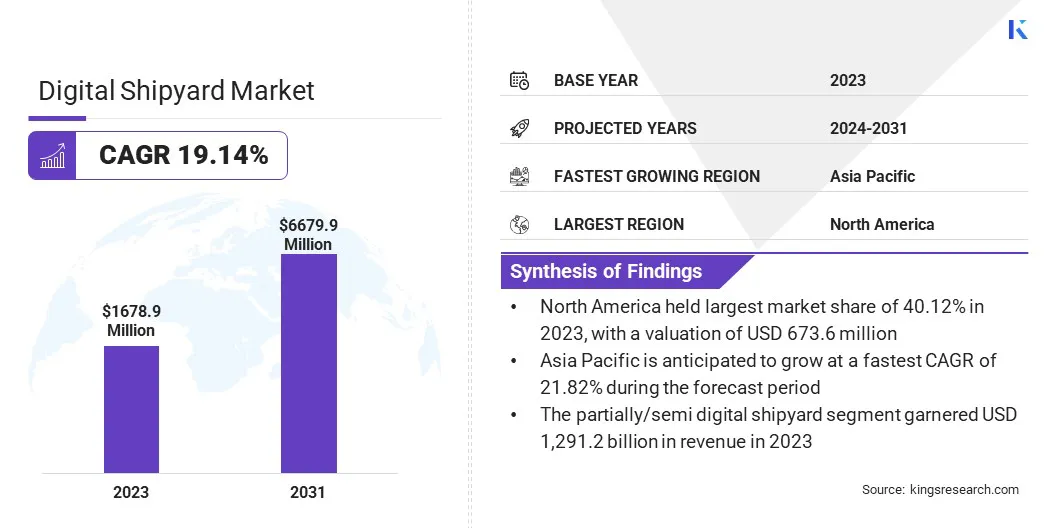

El tamaño mundial del mercado de astilleros digitales se valoró en USD 1.678.9 millones en 2023 y se prevé que crecerá de USD 1.960.7 millones en 2024 a USD 6,679.9 millones para 2031, exhibiendo una tasa de

Este mercado está registrando un crecimiento significativo, impulsado por la creciente adopción de tecnologías avanzadas comogemelos digitales, IoT, IA y automatización en construcción naval y mantenimiento. Los constructores navales y las organizaciones navales están invirtiendo en soluciones de fabricación inteligente para mejorar la eficiencia, reducir los costos y mejorar la gestión del ciclo de vida de los buques.

Las principales empresas que operan en la industria de astilleros digitales son Siemens AG, Dassault Systèmes, Samsung Group, Accenture, ShipConstructor Software Inc., SAP SE, Bae Systems Plc, Schneider Electric, Wärtsilä Corporation, Hexagon AB, Altair Engineering Inc., Eqt AB, Prostep AG, Inmarsat Global Limited, y Pemamek.

La demanda de mantenimiento predictivo, monitoreo en tiempo real y toma de decisiones basada en datos está alimentando la integración de análisis de big data y soluciones basadas en la nube.

Además, las iniciativas gubernamentales para la modernización naval, los esfuerzos de sostenibilidad en el sector marítimo y la creciente necesidad de una mayor seguridad cibernética para proteger la infraestructura digital de astilleros de las amenazas cibernéticas están acelerando aún más la expansión del mercado.

En enero de 2025, la división de construcción naval de Ingalls de HII, en colaboración con la Marina de los EE. UU., Aceleró Mississippi y Mississippi Gulf Coast Community College (MGCCC), inauguró un laboratorio de soldadura de realidad virtual (VR) en el astillero. La nueva instalación mejora el desarrollo de la fuerza laboral al integrar la tecnología de realidad virtual en el plan de estudios de certificación de soldador, proporcionando a los constructores navales capacitación inmersiva y práctica.

Destacados clave:

El tamaño de la industria del astillero digital se valoró en USD 1.678.9 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 19.14% de 2024 a 2031.

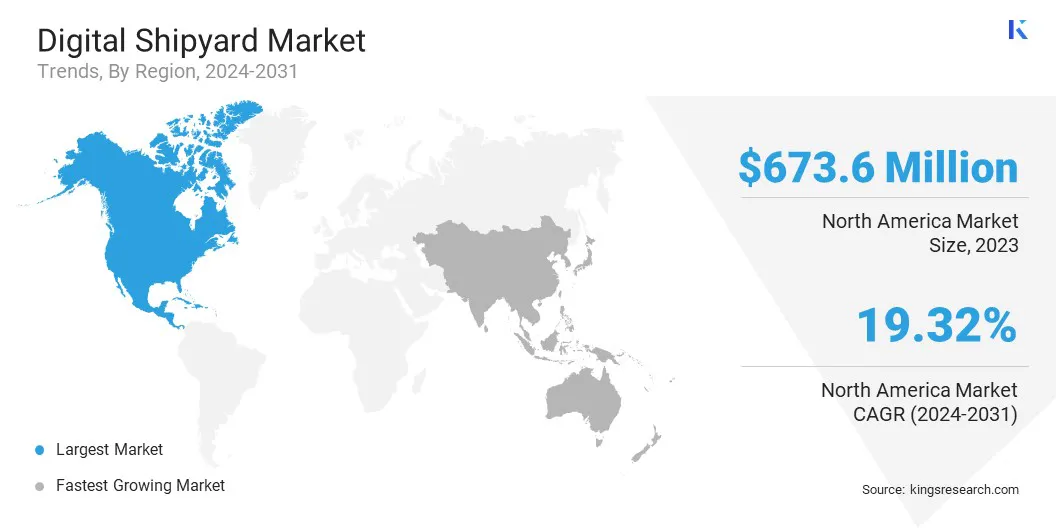

América del Norte tenía una cuota de mercado del 40.12% en 2023, con una valoración de USD 673.6 millones.

El segmento comercial obtuvo USD 1.180.9 millones en ingresos en 2023.

Se espera que el segmento de robótica y automatización alcance USD 1.518.4 millones para 2031.

Se espera que el segmento de diseño e ingeniería alcance USD 2,879.8 millones para 2031.

Se espera que el segmento de astilleros parcialmente digital alcance USD 4,961.3 millones para 2031.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual del 21.82% durante el período de pronóstico.

Conductor de mercado

"El aumento de la adopción de la tecnología gemela digital está expandiendo el mercado"

El mercado de astilleros digitales está siendo impulsado por la creciente adopción de la tecnología gemela digital, lo que permite a los constructores navales mejorar el mantenimiento predictivo, optimizar el rendimiento de los buques y reducir los costos operativos al crear réplicas virtuales de barcos en tiempo real.

Esta tecnología permite a los constructores navales monitorear y analizar el rendimiento del barco, predecir las necesidades de mantenimiento y optimizar la eficiencia operativa.

Los gemelos digitales ayudan en la detección temprana de fallas, reduciendo el tiempo de inactividad y mejorando la confiabilidad general de los vasos al simular las condiciones del mundo real. Además, ayudan a optimizar el consumo de combustible y las emisiones, contribuyendo a los objetivos de sostenibilidad.

En diciembre de 2024, Navantia se asoció con Siemens para implementar Siemens Xcelerator en el proyecto de la embarcación hidrográfica costera (BHC), mejorando el diseño de los barcos, la producción y la gestión del ciclo de vida bajo la iniciativa Astyard 5.0.Los ingenieros de Navantia han recibido capacitación a través del programa Twin Digital Marine de Siemens.

Además, la creciente demanda de barcos autónomos e inteligentes está acelerando la integración de soluciones digitales en la construcción naval. Con un creciente interés en los barcos autónomos y operados remotamente, los constructores navales están integrando una infraestructura digital avanzada para admitir estos buques de próxima generación.

Los barcos inteligentes dependen de IA, IoT y ML para mejorar la navegación, optimizar la eficiencia del combustible y mejorar la seguridad. Este turno está impulsando astilleros para desarrollar procesos de fabricación avanzados, diseño automatizado de barcos y sistemas de monitoreo digital.

Desafío del mercado

"Altos costos y riesgos de ciberseguridad en el mercado"

Uno de los principales desafíos en el mercado digital de astilleros son los altos costos de inversión iniciales necesarios para implementar tecnologías avanzadas como gemelos digitales, IoT y sistemas impulsados por la IA. Los astilleros necesitan actualizar su infraestructura, comprar software especializado y capacitar a los empleados para adaptarse a los nuevos flujos de trabajo digitales.

Estos costos pueden ser prohibitivos para constructores navales más pequeños y medianos, retrasando la adopción de soluciones digitales y limitando su competitividad. Los astilleros pueden explorar estrategias de adopción en fases, subsidios gubernamentales y asociaciones con proveedores de tecnología para aliviar la carga financiera.

Otro desafío crítico son los riesgos de seguridad cibernética, ya que los astilleros digitales dependen de sistemas interconectados, plataformas basadas en la nube e intercambio de datos en tiempo real. Este aumento de la digitalización hace que los astilleros sean vulnerables a las amenazas cibernéticas, como la piratería, los ataques de ransomware y las infracciones de datos, lo que puede interrumpir las operaciones y comprometer datos marítimos confidenciales.

Las empresas deben implementar protocolos sólidos de seguridad cibernética, como cifrado de extremo a extremo, monitoreo de red continuo y capacitación de seguridad cibernética de empleados.

Tendencia del mercado

"Digitalización y sostenibilidad transformando el mercado"

El mercado digital de astilleros está registrando una transformación significativa impulsada por los avances en IoT y Analytics de Big Data, así como un fuerte impulso hacia las iniciativas de sostenibilidad e construcción naval verde.

La integración de los sensores IoT y el análisis de big data está revolucionando la construcción naval al permitir el monitoreo en tiempo real de equipos, mantenimiento predictivo y asignación eficiente de recursos. Estas tecnologías mejoran la eficiencia operativa, reducen el tiempo de inactividad y mejoran la toma de decisiones a través de ideas basadas en datos.

n Septiembre de 2024, ST Engineering abrió oficialmente su nuevo astillero Gul Yard para mejorar las capacidades de reparación de barcos y expandirse a nuevos segmentos de mercado. Equipado con infraestructura digital 5G, tecnologías de IA y soluciones de seguridad habilitadas para IoT, el patio inteligente de próxima generación mejorará la eficiencia, la sostenibilidad y la seguridad laboral.

Además, la industria está cambiando hacia la sostenibilidad, con astilleros que adoptan soluciones ecológicas como sistemas de eficiencia de combustible impulsados por IA, fuentes de energía alternativas como el hidrógeno y el amoníaco, y los diseños de casco optimizados para reducir las emisiones de carbono.

Los constructores navales están adoptando la digitalización para crear embarcaciones más inteligentes, más verdes y más eficientes a medida que se endurecen las regulaciones de emisiones globales.

Informe de informe de mercado de astilleros digitales instantáneos

Segmentación

Detalles

Por tipo de astillero

Comercial, militar

Por tecnología

AR/VR, gemela digital y simulación, fabricación aditiva, Internet de las cosas (IoT), inteligencia artificial (IA) y aprendizaje automático (ML), big data y computación en la nube, robótica y automatización, blockchain, otros

Por proceso

Investigación y desarrollo, diseño e ingeniería, fabricación y planificación, mantenimiento y apoyo, capacitación y simulación

Por nivel de digitalización

Astillero totalmente digitalmente, un astillero parcialmente/semi digital

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo de astillero (comercial, militar): el segmento comercial ganó USD 1.180.9 millones en 2023, debido a la creciente demanda de soluciones avanzadas de construcción naval en el comercio y el transporte mundial.

Por tecnología (AR/VR, Twin & Simulation digital, fabricación aditiva, Internet de las cosas (IoT), inteligencia artificial (IA) y aprendizaje automático (ML), big data yComputación en la nube, Robótica y automatización, blockchain, otros): el segmento de robótica y automatización mantuvo un 20.12% de participación en el mercado en 2023, debido a la necesidad de eficiencia, precisión y costos de mano de obra reducidos en las operaciones de los astilleros.

Por proceso (investigación y desarrollo, diseño e ingeniería, fabricación y planificación, mantenimiento y soporte, capacitación y simulación): se proyecta que el segmento de diseño e ingeniería alcanzará los USD 2,879.8 millones para 2031, debido a la creciente adopción de tecnología gemela digital y herramientas de simulación para el diseño optimizado de los buques.

Por nivel de digitalización (totalmente digitalmente astillero, astillero parcialmente/semi digital): se proyecta que el segmento de astilleros parcialmente digital/semi digital alcanzará USD 4,961.3 millones para 2031, debido a los esfuerzos de transformación digital gradual y la integración de las tecnologías inteligentes en los astilleros tradicionales.

Mercado de astilleros digitalesAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del Norte representó una participación sustancial de mercado de astilleros digitales de 40.12% en 2023, con una valoración de USD 673.6 millones. El dominio de la región está impulsado por fuertes inversiones en programas de modernización naval, presencia de constructores navales líderes y una rápida adopción de tecnologías digitales avanzadas como AI, IoT y soluciones gemelas digitales.

Estados Unidos lidera el mercado regional, con importantes contratos gubernamentales y de defensa que respaldan la transformación digital de las operaciones de construcción naval y mantenimiento. Además, la demanda de astilleros automatizados y soluciones de seguridad cibernética alimenta el mercado en América del Norte.

Se espera que la industria del astillero digital en Asia Pacífico registre el crecimiento más rápido, con una tasa compuesta anual proyectada del 21.82% durante el período de pronóstico. Esta rápida expansión se atribuye al aumento de las actividades de construcción naval en países como China, Corea del Sur y Japón, que están invirtiendo fuertemente en astilleros inteligentes para mejorar la eficiencia de producción y la competitividad global.

La creciente adopción de las tecnologías de la industria 4.0, las iniciativas gubernamentales para el desarrollo de infraestructura marítima y los crecientes presupuestos de defensa en economías emergentes como India impulsan la demanda de soluciones digitales de astilleros.

Asia Pacific está listo para convertirse en un centro de crecimiento clave para el mercado con la fuerte presencia de la región en la construcción naval comercial y naval.

En febrero de 2025, Beml Ltd. y Goa Shipyard Limited (GSL) firmaron un memorando de comprensión (MOU) para colaborar en proyectos marítimos y fabricación compuesta, fortaleciendo las capacidades marítimas de la India. La asociación tiene como objetivo aprovechar la experiencia de ingeniería de BEML y la experiencia de construcción naval de GSL para desarrollar piezas compuestas de polímero reforzadas con fibra de vidrio, equipos marinos especializados e infraestructura para la reparación y revisión de los buques.

Los marcos regulatorios también juegan un papel importante en la configuración del mercado

En los EE. UU., La Comisión Marítima Federal (FMC) y la Administración Marítima (MARAD) son las principales agencias federales que regulan la industria marítima, incluidos los astilleros.

En Europa, la autoridad reguladora principal que supervisa los aspectos de un astillero digital es la Agencia Europea de Seguridad Marítima (EMSA), que brinda experiencia técnica y orientación sobre la seguridad marítima, incluida la adopción e implementación de nuevas tecnologías digitales dentro de los astilleros.

En China, El Ministerio de Industria y Tecnología de la Información (MIIT) supervisa la construcción naval, formulando políticas, estándares y regulaciones para promover su desarrollo. La Sociedad de Clasificación de China (CCS), una sociedad de clasificación estatal, establece estándares técnicos para el diseño y la construcción de buques, asegurando el cumplimiento de las regulaciones nacionales e internacionales.

En Japón, El Ministerio de Tierras, Infraestructura, Transporte y Turismo (MLIT) regula el sector de la construcción naval, estableciendo políticas y estándares para garantizar la seguridad y el avance tecnológico. El Nippon Kaiji Kyokai (Classnk), una sociedad de clasificación destacada, desarrolla y mantiene reglas y pautas técnicas para el diseño y la construcción de los barcos, asegurando que los buques cumplan con los estándares de seguridad y ambientales.

En la India, La Autoridad Reguladora que supervisa la implementación de tecnologías digitales de astilleros es la Dirección General de Shipping (DGS), que se encuentra bajo el Ministerio de Puertos, Shipping and Waterways, responsable de regular las actividades marítimas y garantizar los estándares de seguridad entre los astilleros indios, incluida la adopción de nuevas tecnologías digitales.

Panorama competitivo:

La industria del astillero digital se caracteriza por una gran cantidad de participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso. Los actores clave en el mercado están invirtiendo en investigación y desarrollo (I + D) para integrar soluciones de punta como gemelos digitales, IoT, IA y automatización en operaciones de astilleros.

La colaboración con agencias de defensa naval, constructores navales comerciales y proveedores de tecnología es una estrategia común para expandir la presencia del mercado y mejorar las capacidades de transformación digital.

Por ejemplo, en julio de 2024, Fincantieri y Accenture anunciaron su colaboración para impulsar la innovación y la digitalización en los sectores de servicios de crucero, defensa y puerto. La colaboración se centrará en desarrollar una plataforma tecnológica para integrar funciones de barco a bordo y soluciones digitales innovadoras para mejorar la eficiencia del puerto, la seguridad y la inteligencia.

Además, las empresas se centran en plataformas basadas en la nube, mejoras de seguridad cibernética y análisis de datos en tiempo real para mejorar la eficiencia operativa y reducir el tiempo de inactividad en la fabricación y mantenimiento de los barcos.

Los participantes del mercado también participan en fusiones y adquisiciones para fortalecer su experiencia tecnológica y expandir su huella geográfica. Con la creciente demanda de soluciones inteligentes de astilleros, las empresas ofrecen servicios de digitalización personalizados adaptados a necesidades específicas de astilleros, incluidos mantenimiento predictivo, automatización basada en robótica y programas de capacitación basados en AR/VR.

El creciente énfasis en la sostenibilidad y las prácticas de construcción naval de eficiencia energética también influyen en la competencia, con empresas que invierten en soluciones digitales ecológicas para alinearse con los estándares regulatorios.

Lista de empresas clave en el mercado digital de astilleros:

En octubre de 2024, Wärtsilä y Qatar Shipyard Technology Solutions firmaron un MOU para mejorar los servicios de mantenimiento, reparaciones y modernización de los buques. La asociación se centra en soluciones de motor y propulsión, proyectos de descarbonización y conversiones de doble combustible, fortaleciendo la sostenibilidad marítima y la eficiencia operativa.

En junio de 2024, Hanwha Systems adquirió el astillero de Filadelfia por $ 100 millones, expandiendo sus capacidades mundiales de construcción naval y defensa naval. Hanwha tiene como objetivo integrar sus tecnologías marinas avanzadas en el astillero de Filadelfia, aprovechando las oportunidades en sistemas marítimos no tripulados y soluciones inteligentes de buques.

En mayo de 2024, Nippon Yusen Kabushiki Kaisha (NYK) y Mti Co., Ltd., en colaboración con Smert Design Co. Ltd., lanzaron una prueba utilizando modelos 3D para el diseño de pistoleros GLP. Al integrar la plataforma de diseño básico en software Cadmatic, el proyecto permite la visualización temprana, optimiza la toma de decisiones y convierte los dibujos en 2D en planes 3D Digital terminados para mejorar la eficiencia en la construcción naval.

En enero de 2024, HD Hyundai Heavy Industries anunció un proyecto de desarrollo conjunto con Napa y Cadmatic para acelerar la transformación digital en la construcción naval. La colaboración creará una solución de diseño y gestión de información de buques de próxima generación, incorporando la gestión del ciclo de vida del producto (PLM) y los modelos 3D avanzados.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de astilleros digitales durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.