Tamaño del mercado de radiografía digital, participación, crecimiento y análisis de la industria, por tecnología (radiografía computarizada (CR), radiografía digital directa (DDR)), por portabilidad (sistemas de radiografía digital fijos, sistemas de radiografía digital portátiles), por aplicación (radiografía general, imágenes dentales), por usuario final y análisis regional. 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado de la radiografía digital incluye soluciones de imágenes avanzadas que reemplazan los sistemas tradicionales de rayos X basados en películas con sensores digitales, mejorando la adquisición, el procesamiento y el almacenamiento de imágenes. Este mercado abarca tecnologías de radiografía directa y computarizada utilizadas en aplicaciones sanitarias, odontológicas, veterinarias e industriales.

Mercado de radiografía digitalDescripción general

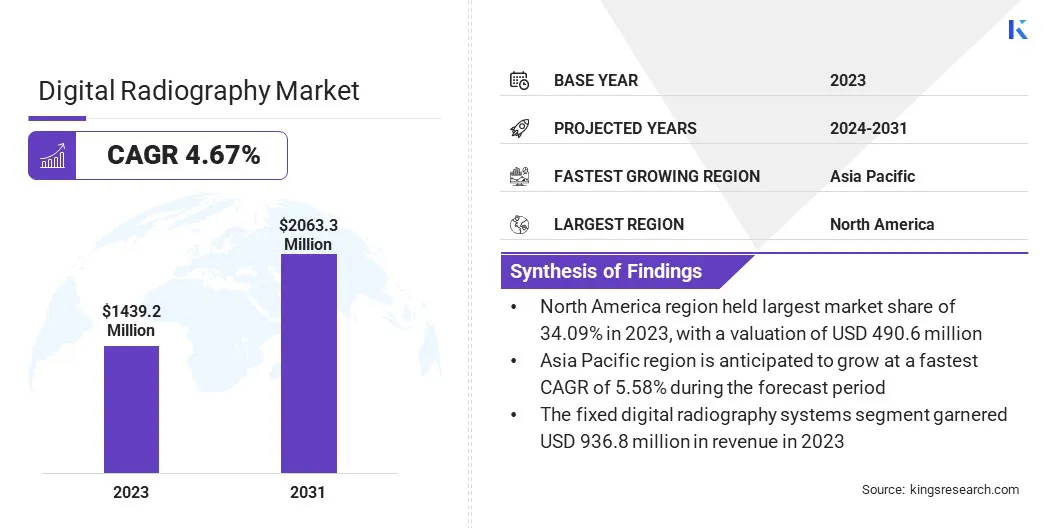

El tamaño del mercado mundial de radiografía digital se valoró en 1.439,2 millones de dólares en 2023 y se prevé que crezca de 1.498,7 millones de dólares en 2024 a 2.063,3 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 4,67% durante el período previsto.

Este crecimiento está impulsado por la creciente demanda de tecnologías de imágenes avanzadas, la adopción de soluciones de diagnóstico basadas en inteligencia artificial y el aumento de las inversiones en atención médica. El cambio de los rayos X tradicionales basados en películas a la radiografía digital mejora la calidad de la imagen, reduce la exposición a la radiación y mejora la eficiencia del flujo de trabajo.

Las principales empresas que operan en la industria mundial de la radiografía digital son Siemens Healthcare Private Limited, Samsung, Agfa-Gevaert Group, Planmed Oy, Shimadzu Corporation, Carestream Health, Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Shanghai United Imaging Healthcare Co., LTD, Analogic Corporation, Canon Medical Components Europe B.V., Guerbet, Novarad Corporation, FUJIFILM, Koninklijke Philips N.V., General Electric Company y otras.

Los avances tecnológicos, como los detectores inalámbricos, el almacenamiento de imágenes basado en la nube y la integración de la IA, están remodelando el panorama competitivo. Los actores clave se centran en la innovación de productos, el cumplimiento normativo y las asociaciones estratégicas para fortalecer la presencia en el mercado.

El aumento de los casos de enfermedades crónicas, el envejecimiento de la población y las iniciativas gubernamentales para modernizar la infraestructura sanitaria están impulsando la demanda.

En julio de 2023, Carestream lanzó el sistema móvil de rayos X DRX-Rise, destacando el cambio hacia soluciones de imágenes portátiles. Esta innovación mejoradiagnóstico en el punto de atencióncon imágenes de alta calidad, conectividad inalámbrica y eficiencia mejorada del flujo de trabajo, abordando la creciente demanda de sistemas móviles, impulsados por IA e integrados en la nube en el sector sanitario.

Aspectos destacados clave:

El tamaño del mercado mundial de radiografía digital se registró en 1.439,2 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,67% de 2024 a 2031.

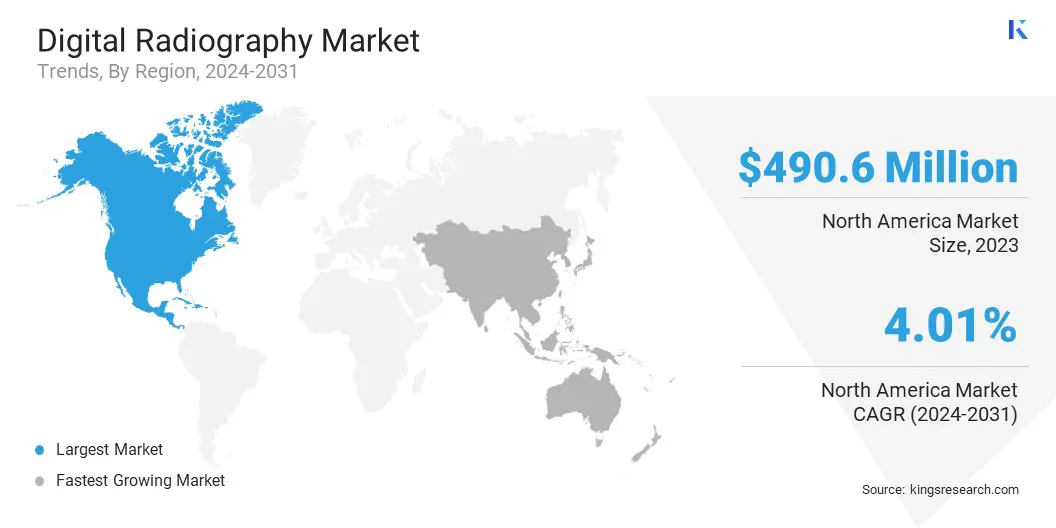

América del Norte tuvo una participación del 34,09% en 2023, valorada en 490,6 millones de dólares.

El segmento de radiografía digital directa (DDR) obtuvo ingresos de 819,0 millones de dólares en 2023.

Se espera que el segmento de sistemas fijos de radiografía digital alcance los 1.319,5 millones de dólares en 2031.

Es probable que el segmento de radiografía general genere unos ingresos de 984,9 millones de dólares para 2031.

Se prevé que el segmento de hospitales y clínicas alcance los 1.258,4 millones de dólares en 2031.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 5,58% durante el período previsto.

Impulsor del mercado

"Creciente demanda de soluciones de radiografía digital integradas en IA"

El mercado de la radiografía digital está experimentando un crecimiento significativo debido a la creciente adopción de soluciones de imágenes basadas en IA. La radiografía digital impulsada por IA mejora la precisión del diagnóstico al permitir el análisis automatizado de imágenes, la detección de anomalías y la información predictiva, lo que reduce los errores humanos y optimiza los flujos de trabajo clínicos.

Además, la integración de la IA optimiza la calidad de la imagen y minimiza la exposición a la radiación, lo que la convierte en la opción preferida en la atención sanitaria moderna. La creciente prevalencia de enfermedades crónicas, como el cáncer y los trastornos cardiovasculares, está alimentando aún más la necesidad de radiografías impulsadas por IA.

A medida que avanza la automatización, se espera que la IA desempeñe un papel fundamental en la mejora de la eficiencia, la reducción de costos y la mejora de la toma de decisiones clínicas.

En noviembre de 2023, Philips lanzó innovaciones basadas en IA en RSNA 2023 para mejorar la eficiencia del flujo de trabajo, la precisión del diagnóstico y la atención al paciente. Estos avances se alinean con el creciente enfoque de la industria en la radiología impulsada por IA, un procesamiento de imágenes más rápido y una integración perfecta de TI en el sector sanitario.

Desafío del mercado

"Alto Costo de los Equipos de Radiografía Digital"

Un desafío clave que obstaculiza el crecimiento del mercado de la radiografía digital es el alto costo inicial asociado con la compra e instalación de sistemas de radiografía digital. Los equipos de recuperación ante desastres avanzados, como los detectores de pantalla plana (FPD), las soluciones de imágenes inalámbricas y las herramientas de diagnóstico basadas en inteligencia artificial, requieren una inversión de capital sustancial.

Esto plantea una barrera importante, especialmente para los centros de salud pequeños y medianos, las clínicas y los mercados emergentes donde las restricciones presupuestarias limitan la adopción de tecnología. Además, el costo de mantenimiento, actualizaciones de software y capacitación del personal aumenta la carga financiera, lo que ralentiza la penetración en el mercado.

Para abordar este desafío, los modelos de arrendamiento, los acuerdos de pago por uso y las opciones de financiamiento están surgiendo como alternativas viables. Las soluciones de radiografía digital basadas en suscripción o alojadas en la nube permiten a los proveedores de atención médica reducir los costos iniciales y al mismo tiempo garantizar el acceso a tecnologías avanzadas.

Además, los gobiernos y las organizaciones de atención médica están ofreciendo incentivos, subsidios y políticas de reembolso para facilitar la transición a la radiografía digital, particularmente en regiones desatendidas.

Tendencia del mercado

"Adopción creciente de sistemas de radiografía digital portátiles y móviles"

Una tendencia clave que está dando forma al mercado de la radiografía digital (DR) es la creciente adopción de sistemas de DR portátiles y móviles, lo que destaca la necesidad de una mayor flexibilidad y diagnóstico en el punto de atención.

A diferencia de las unidades de radiografía fijas convencionales, los sistemas DR portátiles ofrecen mayor movilidad, imágenes más rápidas e intercambio de datos en tiempo real, lo que los hace ideales para salas de emergencia, unidades de cuidados intensivos (UCI), quirófanos y entornos de atención médica remotos. Estos sistemas son cruciales en respuesta a desastres, atención médica domiciliaria y aplicaciones militares, donde se requieren imágenes inmediatas.

Los avances tecnológicos, como los detectores inalámbricos, el procesamiento de imágenes impulsado por IA y la integración de PACS (Sistema de comunicación y archivo de imágenes) basado en la nube, han acelerado aún más la adopción de unidades DR móviles.

Los centros sanitarios invierten cada vez más en dispositivos de radiografía digital ligeros, que funcionan con baterías y fáciles de usar para mejorar la comodidad del paciente y la eficiencia del flujo de trabajo.

En agosto de 2024, DocGo Inc., en asociación con MinXray, lanzó un programa de rayos X móvil para mejorar las capacidades de obtención de imágenes en el sitio. Esta iniciativa respalda la creciente demanda de soluciones de diagnóstico portátiles y de alta calidad, mejorando el acceso de los pacientes, la eficiencia del flujo de trabajo y los diagnósticos en tiempo real en centros de atención médica, atención de emergencia y ubicaciones remotas.

Resumen del informe de mercado de radiografía digital

Segmentación

Detalles

Por tecnología

Radiografía Computarizada (CR), Radiografía Digital Directa (DDR)

Por portabilidad

Sistemas Fijos de Radiografía Digital, Sistemas Portátiles de Radiografía Digital

Por aplicación

Radiografía General, Imagenología Dental, Mamografía, Imagenología Ortopédica, Radiografía Veterinaria

Por usuario final

Hospitales y clínicas, centros de diagnóstico por imágenes, clínicas especializadas, atención médica móvil y domiciliaria

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tecnología (radiografía computarizada (CR) y radiografía digital directa (DDR)): el segmento de radiografía digital directa (DDR) ganó USD 819,0 millones en 2023 debido a su calidad de imagen superior, tiempos de procesamiento más rápidos y exposición reducida a la radiación, lo que lo convierte en la opción preferida en todos los centros de atención médica.

Por portabilidad (sistemas de radiografía digital fija y sistemas de radiografía digital portátiles): el segmento de sistemas de radiografía digital fija tuvo una participación del 65,09 % en 2023, lo que se atribuye en gran medida a la alta adopción hospitalaria, la rentabilidad y la perfecta integración con los sistemas de comunicación y archivo de imágenes (PACS) para una gestión eficiente de los datos.

Por aplicación (radiografía general, imágenes dentales, mamografía e imágenes ortopédicas): se prevé que el segmento de radiografía general alcance los 984,9 millones de dólares para 2031, debido a la creciente demanda de imágenes de diagnóstico de rutina, el aumento de la prevalencia de enfermedades crónicas y los avances en el análisis radiográfico impulsado por IA.

Por usuario final (hospitales y clínicas, centros de diagnóstico por imágenes, clínicas especializadas y atención médica móvil y domiciliaria): se proyecta que el segmento de hospitales y clínicas alcance los USD 1258,4 millones para 2031, impulsado por el creciente volumen de pacientes, la expansión de la infraestructura de atención médica y el aumento de las inversiones en tecnología de imágenes digitales para diagnósticos más rápidos y precisos.

Mercado de radiografía digitalAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

El mercado de radiografía digital de América del Norte representó una participación sustancial de alrededor del 34,09% en 2023, valorado en 490,6 millones de dólares. Este dominio se ve reforzado por el alto gasto en atención médica, la rápida adopción de tecnologías de imagen avanzadas y un marco regulatorio bien establecido.

La presencia de actores líderes, el aumento de las inversiones en soluciones de radiología impulsadas por IA y las sólidas políticas de reembolso respaldan aún más el crecimiento del mercado regional.

Estados Unidos domina el mercado debido a su creciente población geriátrica, una creciente prevalencia de enfermedades crónicas y una creciente demanda de diagnóstico por imágenes eficiente. Además, los avances tecnológicos, como los sistemas DR portátiles, los PACS basados en la nube y la telerradiología, están fomentando la expansión del mercado.

En julio de 2024, según elAdministración de Alimentos y Medicamentos de EE. UU. (FDA), las enfermedades crónicas (CCD) representan 7 de las 10 principales causas de muerte en los EE. UU., lo que impulsa la demanda de radiografía digital. La creciente necesidad de una detección temprana y un diagnóstico preciso está acelerando la adopción de tecnologías de imágenes avanzadas en los centros de atención médica.

La industria de la radiografía digital de Asia Pacífico está preparada para crecer a una tasa compuesta anual del 5,58% durante el período previsto. Factores como el aumento de las inversiones en infraestructura sanitaria, la creciente adopción de soluciones sanitarias digitales y una creciente población de pacientes están impulsando la expansión del mercado regional.

Países como China, India y Japón están presenciando un aumento en la demanda de soluciones de imágenes rentables y eficientes, respaldadas por iniciativas gubernamentales para modernizar los departamentos de radiología. Se espera que el enfoque de la región en la detección temprana de enfermedades, las imágenes impulsadas por IA y las soluciones de radiografía móvil aceleren aún más este crecimiento.

Marcos regulatorios

En los EE.UU., la Administración de Alimentos y Medicamentos (FDA) regula el mercado supervisando las aprobaciones de dispositivos, la seguridad radiológica y el cumplimiento de los estándares. A través de la autorización 510(k) y las aprobaciones previas a la comercialización, la FDA garantiza que los sistemas radiográficos cumplan con los requisitos de seguridad, rendimiento y protección de los datos.

En Europa, la Comisión Europea (CE) regula el mercado aplicando estrictos procesos de aprobación para garantizar la seguridad, la calidad y el cumplimiento. Asegura que los dispositivos de radiografía digital cumplan con requisitos regulatorios rigurosos antes de ingresar al mercado, equilibrando la innovación con la seguridad del paciente y la eficiencia del rendimiento.

Panorama competitivo

Las empresas líderes que operan en el mercado de la radiografía digital se centran en avances tecnológicos, asociaciones estratégicas y diversificación de la cartera de productos para fortalecer su presencia en el mercado.

Los actores clave invierten en soluciones de imágenes integradas con inteligencia artificial, sistemas de radiografía digital portátiles y plataformas de diagnóstico basadas en la nube para mejorar la eficiencia y los resultados de los pacientes. Además, las fusiones, adquisiciones y colaboraciones con instituciones sanitarias y organizaciones de investigación están contribuyendo al crecimiento del mercado.

Las empresas emergentes aprovechan soluciones rentables y estrategias de penetración en los mercados regionales para competir con las empresas dominantes, intensificando la competencia globalg.

En julio de 2024, Siemens Healthineers inauguró las instalaciones de producción de Multix Impact E en Bengaluru para fortalecer su presencia en el mercado. Esta iniciativa mejora las capacidades de fabricación local, respalda soluciones de rayos X digitales asequibles y aborda la creciente demanda de sistemas de imágenes rentables e integrados con IA en mercados sanitarios emergentes como India.

Lista de empresas clave en el mercado Radiografía digital:

En diciembre de 2024, Mindray amplió su cartera de radiología de la serie Resona con el lanzamiento de la máquina de ultrasonido Resona I8, reforzando la innovación en el mercado de la radiografía digital. Con la tecnología de formación de haces ZST+, la plataforma móvil mejora la eficiencia del flujo de trabajo, la precisión de las imágenes y la asequibilidad, alineándose con las necesidades cambiantes de los ecografistas y proveedores de atención médica modernos.

En septiembre de 2024, Harrison.ai lanzó Harrison.rad.1, un modelo de IA líder en el mundo para transformar las imágenes de atención médica, alineándose con la creciente adopción de soluciones de diagnóstico basadas en IA en el mercado de la radiografía digital.

En julio de 2023, Shimadzu Corporation lanzó MobileDaRt Evolution MX8 Versión V, un sistema de radiografía digital móvil de próxima generación, que mejora el mercado de la radiografía digital con procesamiento de imágenes avanzado impulsado por IA, conectividad inalámbrica y gestión de dosis mejorada.

En julio de 2023, Canon Medical Systems Corporation lanzó Zexira i9, un sistema RF de rayos X digital altamente versátil que ofrece una calidad de imagen superior y una baja dosis de radiación, diseñado para mejorar la eficiencia clínica y la atención al paciente.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de radiografía digital durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.