Pregunte ahora

Mercado de pagos digitales

Tamaño del mercado de pagos digitales, participación, crecimiento e análisis de la industria, por modo de pago (pagos de tarjeta, pagos móviles, transferencias bancarias, comprar ahora, pagar más tarde (BNPL), otros), por tipo de cliente, por aplicación, por canal de implementación y análisis regional, 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Sunanda G.

Definición de mercado

Los pagos digitales se refieren a la transferencia electrónica de valor entre cuentas de pago a través de dispositivos o canales digitales como aplicaciones móviles, transferencias bancarias, códigos QR, tarjetas y billeteras en línea. Habilitan transacciones rápidas, seguras y sin efectivo sin moneda física. El mercado abarca los sectores que incluyen plataformas minoristas, bancarias, servicios públicos, comercio electrónico y de igual a igual, donde los flujos de pago eficientes e interoperables son esenciales.

Las aplicaciones clave incluyen compras de punto de venta, chacques en línea, transferencias de pares, facturación de suscripción y pagos sin contacto, optimización de operaciones y mejora de la experiencia del usuario.

Mercado de pagos digitalesDescripción general

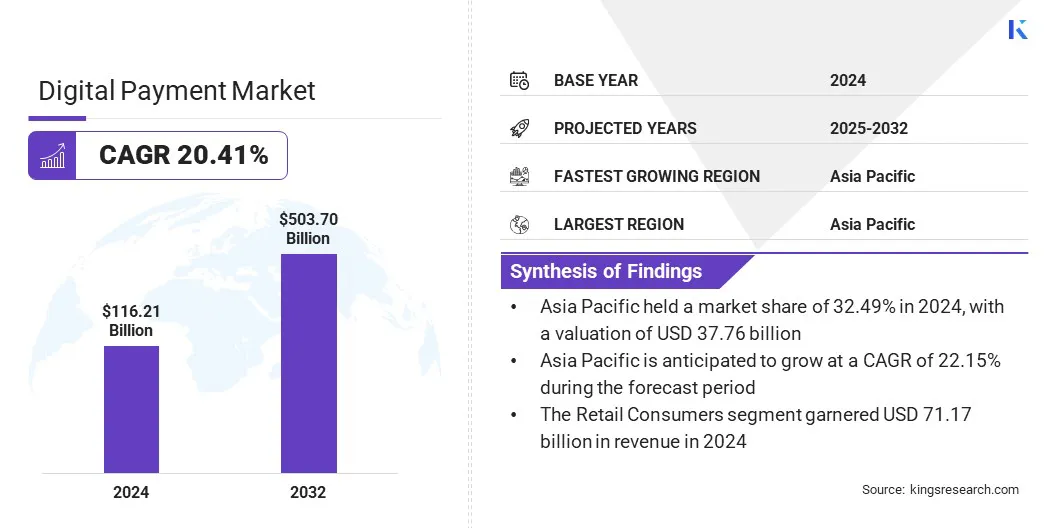

El tamaño global del mercado de pagos digitales se valoró en USD 116.21 mil millones en 2024 y se prevé que crecerá de USD 137.23 mil millones en 2025 a USD 503.70 mil millones para 2032, exhibiendo una tasa compuesta anual de 20.41% durante el período de pronóstico.

Este crecimiento está impulsado por la rápida expansión del comercio electrónico y la creciente demanda de servicios financieros digitales, que han aumentado el volumen y la frecuencia de las transacciones en línea. Además, los avances en la seguridad de las transacciones, incluida la detección de fraude y la autenticación biométrica impulsadas por la IA, están impulsando la confianza del consumidor y respaldan la adopción más amplia de soluciones de pago digital.

Destacados clave

- El tamaño de la industria de pagos digitales fue de USD 116.21 mil millones en 2024.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 20.41% de 2025 a 2032.

- Asia Pacific tenía una participación de 32.49% en 2024, valorada en USD 37.76 mil millones.

- El segmento de pagos de la tarjeta obtuvo USD 45.81 mil millones en ingresos en 2024.

- Se espera que el segmento de los consumidores minoristas alcance los USD 326.03 mil millones para 2032.

- El segmento de servicios minoristas y de comercio electrónico aseguró la mayor participación de ingresos de 44.16% en 2024.

- El segmento de pagos en línea está listo para crecer a una tasa compuesta anual de 22.34% durante el período de pronóstico.

- Se anticipa que América del Norte crecerá a una tasa compuesta anual del 20.88% durante el período de pronóstico.

Las principales empresas que operan en el mercado de pagos digitales son Stripe, Inc., PayPal, Inc., Block, Inc., Adyen, Checkout.com, Payoneer Inc., Wise Payments Limited, Wechat Pay Hong Kong Limited, Alipay+, Google Pay, Apple Inc., PhonePe Ltd., PayTM, JazzCash y Red Dot Pago Pte. Limitado.

La adopción generalizada de teléfonos inteligentes y un mayor acceso a Internet están alimentando el cambio hacia soluciones de pago digital en todo el mundo. Los consumidores prefieren cada vez más billeteras digitales, pagos sin contacto y pasarelas de pago en línea para su conveniencia, velocidad y seguridad. La conectividad móvil permite transacciones perfectas en cualquier momento, lo que reduce la dependencia del efectivo y la banca tradicional.

- De acuerdo ael Banco Mundial,El uso global de Internet alcanzó el 67.1%, frente al 63.8% en 2022, con un crecimiento notable en países de ingresos bajos y medianos. El África subsahariana y el sur de Asia registraron las mayores ganancias en la adopción de Internet móvil, ampliando el acceso a servicios financieros y pagos digitales basados en dispositivos móviles.

Además, la expansión de la penetración de Internet en los mercados emergentes está llevando a las poblaciones no bancarizadas y subancadas a la economía digital. Los proveedores de servicios de pago están aprovechando esta conectividad para innovar plataformas fáciles de usar que admiten diversas opciones de pago.

Conductor de mercado

Expansión del sector de comercio electrónico y demanda de finanzas digitales

La rápida expansión del sector global de comercio electrónico está aumentando la demanda de soluciones de pago digital en las industrias minoristas y de servicios. Los consumidores utilizan cada vez más canales digitales para comprar, banca en línea, reserva de boletos y pagos de facturas, que requieren métodos de transacción rápidos y seguros.

- Según los consejos de comercio electrónico (marzo de 2025), dos tercios de los adultos a nivel mundialUse pagos digitales, wcon la adopción de alcance89% en los EE. UU., que se espera que represente el 24% deelEl gasto mundial del consumidor para 2026. Las billeteras digitales representan el 49% de las ventas globales de comercio electrónico, mientras que las tarjetas de créditocontribuir21%.

Las empresas están integrando pasarelas de pago digital para optimizar los procesos de pago y mejorar la experiencia del cliente. El crecimiento en los servicios de remesas transfronterizas contribuye aún más a la absorción de plataformas digitales que ofrecen transferencias en tiempo real y de bajo costo.

Las empresas Fintech e instituciones financieras están desarrollando soluciones versátiles para apoyar las transacciones digitales nacionales e internacionales. El mercado está presenciando el crecimiento a medida que el comercio en línea y las actividades financieras cambian cada vez más hacia los ecosistemas digitales.

Desafío del mercado

Riesgos de riesgos de ataques cibernéticos

Un desafío clave en el mercado de pagos digitales es la creciente amenaza de ataques cibernéticos, violaciones de datos, phishing y malware que se dirige a transacciones financieras. Estas preocupaciones de seguridad están aumentando con el aumento de los volúmenes de pago digital, que expande la exposición a través de puntos de contacto y plataformas de los usuarios.

Las estrictas leyes de privacidad de datos, como el Reglamento General de Protección de Datos (GDPR) en Europa, la Ley de Privacidad del Consumidor de California (CCPA) y la Ley de Protección de Datos Personales Digitales (DPDP) de la India están agregando complejidad regulatoria y sobrecarga operativa.

Para abordar este desafío, los actores del mercado están invirtiendo en tecnologías de cifrado avanzadas, autenticación multifactor y sistemas de detección de fraude impulsados por la IA para mejorar la seguridad de las transacciones. Las empresas también están fortaleciendo los marcos de cumplimiento y actualizando las políticas de privacidad para alinearse con los requisitos de protección de datos globales y regionales de evolución.

Tendencia de mercado

Integración creciente de análisis y autenticación biométrica con IA

Una tendencia clave que influye en el mercado de pagos digitales es el uso de análisis de IA y autenticación biométrica para mejorar la detección de fraude en tiempo real. Las plataformas de pago están aprovechando los modelos de aprendizaje automático para monitorear los patrones de transacción e identificar anomalías al instante. Las herramientas biométricas como el reconocimiento facial y el escaneo de huellas digitales están permitiendo la verificación segura del usuario sin comprometer la conveniencia.

Estas tecnologías minimizan el acceso y el fraude no autorizados en los canales digitales. La puntuación del riesgo en tiempo real y la autenticación adaptativa apoyan la toma de decisiones más rápida y precisa. Este crecimiento se ve impulsado por sistemas inteligentes y seguros que equilibran la conveniencia con la prevención proactiva del fraude.

- En agosto de 2024, NPST (Network People Services Technologies) lanzó un conjunto de soluciones de pago digitales habilitadas para AI, incluida una plataforma de decisión de inteligencia de riesgos. Esta plataforma utiliza IA yAprendizaje automático (ML)Aprender patrones de transacción, predecir y prevenir fraude, mejorar el cumplimiento y minimizar los riesgos financieros para los adquirentes y agregadores comerciales. Su plataforma de pagos EVOK 3.0 también utiliza IA/ML para racionalizar la gestión de fraude y el análisis de pagos.

Informe del mercado de pagos digitales instantánea

|

Segmentación |

Detalles |

|

Por modo de pago |

Pagos de tarjeta, pagos móviles, transferencias bancarias, comprar ahora, pagar más tarde (BNPL) |

|

Por tipo de cliente |

Consumidores minoristas, pequeñas y medianas empresas (PYME), grandes empresas |

|

Por aplicación |

Minorista y comercio electrónico, servicios bancarios y financieros, viajes y hospitalidad, atención médica, otros |

|

Por canal de implementación |

Pagos en línea, pagos de punto de venta (POS), pagos de cajeros automáticos, pagos de datos de servicio suplementarios no estructurados (USSD), otros |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado

- Por modo de pago (pagos de tarjeta, pagos móviles, transferencias bancarias, comprar ahora, pagar más tarde (BNPL) y otros): el segmento de pagos de la tarjeta ganó USD 45.81 mil millones en 2024, debido a su aceptación generalizada en canales en línea y fuera de línea, infraestructura global establecida y una fuerte preferencia de consumo por el consumidor por transacciones de crédito y débito.

- Por tipo de cliente (consumidores minoristas, pequeñas y medianas empresas (PYME) y grandes empresas): el segmento de consumidores minoristas tenía una participación de 61.24% en 2024, atribuida a altos volúmenes de transacciones impulsados por compras frecuentes en línea y el uso generalizado de las billeteras móviles.

- Por aplicación (minorista y comercio electrónico, servicios bancarios y financieros, viajes y hospitalidad, atención médica y otros): se proyecta que el segmento minorista y de comercio electrónico alcance los USD 203.17 mil millones en 2032, debido a una mayor preferencia de los consumidores por pagos sin contacto y basados en las aplicaciones, y la adopción de la soluciones de control digitales integradas en el comerciante.

- Por canal de despliegue (pagos en línea, pagos de punto de venta (POS), pagos de cajeros automáticos y pagos de datos de servicio suplementarios (USSD) no estructurados y otros): el segmento de pagos en línea crece a un crecimiento significativo en un crecimiento CAGR de 22.34% a través del período de pronóstico, inducido por el rápido crecimiento del comercio electrónico, aumentando el consumo preferido por las transacciones remotas y las transacciones remotas de la reducción de Internet.

Mercado de pagos digitalesAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación de mercado de pagos digitales de Asia Pacific se situó en 32.49% en 2024, con una valoración de USD 37.76 mil millones. Este dominio se atribuye al uso generalizado de los teléfonos inteligentes como el principal medio de acceso a Internet.

Según el informe de 2025 de la Asociación GSM, había 1,5 mil millones de usuarios de Internet móvil en Asia Pacífico en 2024, se espera que un número aumente a 1.800 millones para 2030. Para entonces, se proyecta que el 91% de las conexiones móviles en partes desarrolladas de la región operan en redes 5G. Este cambio está creando una fuerte demanda depago móvilLas soluciones, incluidas las billeteras basadas en aplicaciones y los sistemas de código QR, aumentan así el crecimiento del mercado regional.

Además, el mercado interno está presenciando una fuerte participación del sector público en la construcción de infraestructura de pago digital. Los sistemas interoperables, como las redes de pago en tiempo real y las interfaces de pago nacionales vinculadas a ID, están fortaleciendo la confianza del consumidor y aumentan el crecimiento de las transacciones. Estos esfuerzos dirigidos por el gobierno están fomentando aún más la competencia entre los actores privados, mejorando la calidad del servicio y la expansión del alcance del mercado.

Se estima que la industria de pagos digitales de América del Norte crece a una tasa compuesta anual significativa de 20.88% durante el período de pronóstico. Este crecimiento se fomenta mediante el uso generalizado de tarjetas de crédito, opciones de pago basadas en cuotas y compra ahora los servicios de pago más tarde (BNPL) en compras en línea y en la tienda.

La disponibilidad de estos modelos de pago flexibles, respaldados por una infraestructura crediticia bien establecida, está impulsando los volúmenes de transacciones digitales, específicamente en los mercados basados en comercio electrónico y suscripción.

Además, la creciente aceptación de la criptomoneda como método de pago está contribuyendo a la expansión de los pagos digitales en América del Norte. Varios minoristas aceptan bitcoin y stablecoins al finalizar la compra, mientras que las tarjetas de débito vinculadas a criptográficas han ingresado al uso convencional. Esta tendencia está ampliando las opciones de pago y atrae a usuarios digitalmente activos a plataformas integradas, impulsando aún más el crecimiento del mercado regional.

- En junio de 2025, Apple, Google, Airbnb y X iniciaron discusiones con empresas de criptomonedas para integrar los pagos basados en stablecoins, con el objetivo de reducir las tarifas de transacción transfronterizas. Este movimiento sigue a los volúmenes de pago de Stablecoin de USD 27.6 billones en 2024 y refleja una estrategia más amplia de las principales compañías tecnológicas para administrar los costos de liquidación y mejorar el control sobre los flujos de datos de transacciones.

Marcos regulatorios

- En los EE. UU., La Oficina de Protección Financiera del Consumidor (CFPB) supervisa a grandes proveedores de billeteras digitales bajo su regla 2024, aplicando supervisión similar a un banco sobre fraude, uso de datos y divulgaciones. Las empresas de pago deben cumplir con las reglas del sistema de la Reserva Federal, los estándares contra el lavado de dinero (AML) y las leyes de licencias de transmisor de dinero a nivel estatal. La Corporación Federal de Seguros de Depósitos (FDIC) también se aplica si se mantienen fondos del cliente, asegurando transacciones seguras y aseguradas.

- En el Reino UnidoLas regulaciones de servicios de pago, alineadas con la Directiva de servicios de pago revisado de la Unión Europea (PSD2), son aplicadas por la Autoridad de Conducta Financiera (FCA). Estos exigen una fuerte autenticación del cliente (SCA), acceso de API de banca abierta y protecciones transparentes del consumidor. La FCA licencia las instituciones de pago y las empresas de dinero electrónico, que requieren capital adecuado, sistemas de TI seguros y marcos de monitoreo de fraude, asegurando el cumplimiento tanto en las nuevas empresas de FinTech como en los proveedores heredados.

- En ChinaLos proveedores de pagos digitales están regulados por el People's Bank of China (PBOC), lo que hace cumplir los estrictos licencias y controles operativos. Las empresas tecnológicas deben limitar las participaciones de propiedad en las entidades de banca digital y adherirse a la verificación de los nombres reales, los requisitos de capital y la segregación de fondos. PBOC también administra el despliegue digital de Yuan, estableciendo políticas de uso, niveles de billetera, pautas de privacidad y funcionalidad de pago fuera de línea para garantizar la supervisión estatal al tiempo que promueve la adopción segura de E-CNY.

- JapónRegula los pagos digitales en virtud de la Ley de Servicios de Pago y la Ley de liquidación de fondos, administrada por la Agencia de Servicios Financieros (FSA). Los proveedores de instrumentos prepagos, los servicios de transferencia de fondos y el dinero electrónico deben registrarse, mantener un amortiguador de capital mínimo y segregar fondos de clientes en cuentas fiduciarias. La licencia requiere el cumplimiento del anti-lavado de dinero (AML), la protección de datos y las reglas de reembolso. El marco regulatorio garantiza la seguridad del consumidor al tiempo que respalda la innovación en servicios financieros electrónicos.

Panorama competitivo

Los actores del mercado en la industria de pagos digitales se están expandiendo al comercio minorista físico, mejorando las capacidades de aplicaciones móviles e integrando las características de pago sin contacto para mantener la competitividad. Las empresas también están invirtiendo en la innovación de productos y las mejoras de la experiencia del usuario para atraer y retener a los consumidores.

Además, las asociaciones con comerciantes y proveedores de servicios financieros, junto con una inversión continua en infraestructura tecnológica segura y escalable, son áreas de enfoque clave para fortalecer la presencia del mercado y el crecimiento de la ayuda.

- En mayo de 2025, PayPal amplió su presencia en ubicaciones minoristas físicas en Alemania. La última versión de la aplicación PayPal, disponible en iOS y Android, admite una nueva función de pago sin contacto. Diseñada para la velocidad y la conveniencia, la aplicación permite a los usuarios activar fácilmente la característica y distribuir el costo de compras más grandes en la tienda directamente a través de PayPal, ofreciendo una mayor flexibilidad en el punto de venta.

Empresas clave en el mercado de pagos digitales:

- Stripe, Inc.

- PayPal, Inc.

- Block, Inc.

- Adyen

- Checkout.com

- Payoneer Inc.

- Pagos sabios limitados

- WeChat Pay Hong Kong Limited

- Alipay+

- Pago de Google

- Apple Inc.

- Phonepe Ltd.

- Paytm

- Jazzcash

- Pago de punto rojo pte. Limitado

Desarrollos recientes (asociaciones/expansión/lanzamiento del producto)

- En julio de 2025, PayPal anunció un conjunto de asociaciones globales destinadas a vincular los principales sistemas de pago y las billeteras digitales del mundo a través de una plataforma unificada, comenzando con la interoperabilidad entre PayPal y Venmo. El grupo inicial de socios atiende colectivamente a casi dos mil millones de usuarios en todo el mundo. Construido en API de comercio abierto, la nueva plataforma, PayPal World utiliza una arquitectura nativa de múltiples regiones en la nube para admitir transacciones transfronterizas con baja latencia y alta disponibilidad.

- En julio de 2025Stripe introdujo nuevos productos para apoyar la expansión de las empresas en Alemania, incluido Stripe Capital, que utiliza el historial de transacciones para la elegibilidad para financiamiento del día siguiente. La compañía también mejoró la prevención de fraude para las transacciones SEPA a través del radar de rayas. Además, Stripe amplió el soporte a más de 25 nuevos métodos de pago, incluido Wero, y lanzó una opción de pago por banco construida en el marco de banca abierta de Europa.

- En mayo de 2025, Fiserv expandió su plataforma de centros de comercio y adquirió Payfare, con el objetivo de impulsar el crecimiento de las finanzas integradas. La compañía se dirige a USD 5.5 mil millones en flujo de efectivo libre y proyecta un crecimiento de ingresos orgánicos 10-12%. La estrategia se centra en unificar los servicios de tarjetas de nómina y las pequeñas empresas que adquieren soluciones dentro de una única infraestructura basada en la nube.

Preguntas frecuentes