Tamaño del mercado de agricultura digital, participación, crecimiento y análisis de la industria, por tecnología (IoT y sensores, teledetección y drones, inteligencia artificial, big data y nube, blockchain, robótica y automatización), por componente (hardware, software, servicios), por modo de implementación, por aplicación y análisis regional. 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado implica el uso de tecnologías avanzadas, como IoT, IA, drones y análisis de datos para mejorar los procesos agrícolas. Cubre agricultura de precisión, monitoreo de la salud de los cultivos, análisis de suelos y riego automatizado. Estas herramientas ayudan a optimizar el uso de insumos, aumentar los rendimientos y garantizar prácticas sostenibles.

La agricultura digital también incluye software de gestión agrícola para planificación, seguimiento y toma de decisiones. Sus aplicaciones abarcan la producción de cultivos, el manejo del ganado y las operaciones de invernaderos, y respaldan tanto a las granjas de pequeña escala como a las grandes agroindustrias a nivel mundial.

Mercado agrícola digitalDescripción general

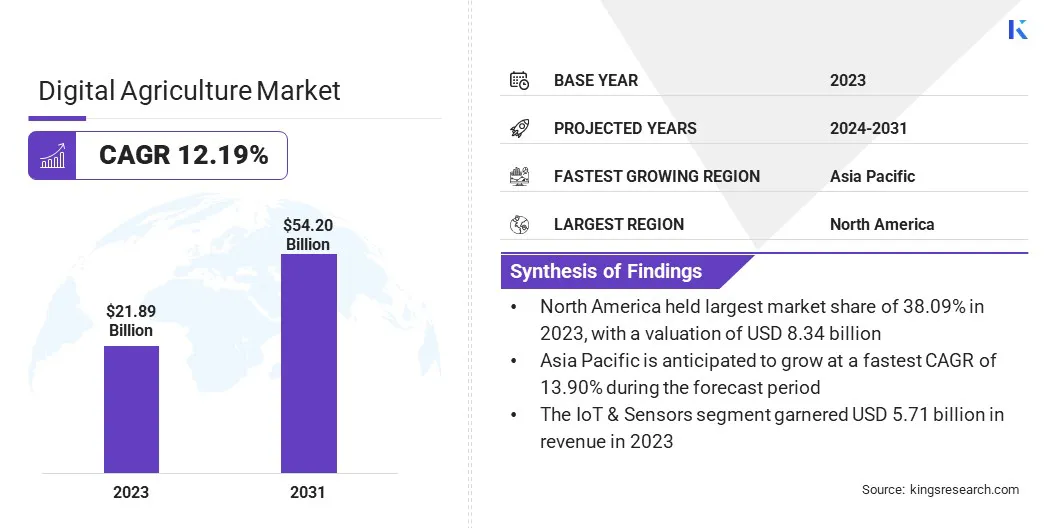

El tamaño del mercado mundial de agricultura digital se valoró en 21,89 mil millones de dólares en 2023 y se proyecta que crecerá de 24,23 mil millones de dólares en 2024 a 54,20 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 12,19% durante el período previsto.

El mercado está impulsado por la integración de IoT y tecnologías de sensores, que permiten el monitoreo en tiempo real del suelo, el clima y las condiciones de los cultivos. Además, la adopción de drones e imágenes satelitales mejora el análisis de campo, respaldando decisiones basadas en datos que mejoran los rendimientos y la gestión de recursos, impulsando el mercado.

Aspectos destacados clave del mercado:

El tamaño de la industria agrícola digital se valoró en 21.890 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 12,19% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 38,09% en 2023, con una valoración de 8.340 millones de dólares.

El segmento de IoT y sensores obtuvo 5.710 millones de dólares de ingresos en 2023.

Se espera que el segmento de hardware alcance los 26.230 millones de dólares en 2031.

El segmento basado en la nube obtuvo la mayor participación en los ingresos del 65,09% en 2023.

El segmento de mapeo de campo y salud del suelo está preparado para una CAGR sólida del 16,75% durante el período de pronóstico.

Se prevé que el mercado de Asia Pacífico crezca a una tasa compuesta anual del 13,90% durante el período previsto.

Principales empresas que operan en la agricultura digitalmercadoson AGCO Corporation, Microsoft, IBM, Deere & Company, Bayer, Trimble Inc., GAMAYA, AgEagle Aerial Systems Inc., Kubota Corporation, CNH Industrial N.V., Topcon Corporation, CLAAS KGaA mbH, Hexagon AB, Wipro y Accenture.

Técnicas de agricultura de precisión, utilizando tecnología GPS yanálisis de datos, permiten un manejo de cultivos específico del sitio. Los agricultores pueden optimizar los rendimientos y reducir el impacto ambiental aplicando insumos como fertilizantes y pesticidas precisamente donde sea necesario. Este enfoque mejora la productividad de los cultivos y promueve prácticas agrícolas sostenibles, impulsando el mercado.

En abril de 2023, IBM se asoció con Texas A&M AgriLife para apoyar a los pequeños agricultores como Chapin mediante el desarrollo de Liquid Prep. Esta herramienta está diseñada para proporcionar orientación precisa sobre el momento y la ubicación óptimos del riego, mejorando la eficiencia del agua. Los agricultores pueden instalar un sensor de humedad del suelo en el campo, conectarlo a una aplicación móvil para monitorear en tiempo real y cargar los datos para su análisis. La iniciativa tiene como objetivo expandirse a las regiones propensas a la sequía en los EE. UU.

Integración de IoT y tecnologías de sensores

La incorporación de dispositivos y sensores de Internet de las cosas (IoT) en la agricultura permite el monitoreo en tiempo real de las condiciones del suelo, la salud de los cultivos y el rendimiento de los equipos. Este avance tecnológico permite a los agricultores tomar decisiones basadas en datos, mejorando la eficiencia y la productividad.

La capacidad de recopilar y analizar datos de forma remota reduce la necesidad de mano de obra y minimiza el desperdicio de recursos, contribuyendo así al crecimiento del mercado.

En febrero de 2025, Topcon y Bonsai Robotics, pionero en autonomía basada en visión para la agricultura, anunciaron una colaboración destinada a acelerar la automatización en cultivos permanentes. La iniciativa combina las tecnologías avanzadas de conducción autónoma de Bonsai Robotics con las fortalezas de Topcon Agriculture en sensores, conectividad e implementos inteligentes. Juntos, planean ofrecer soluciones mejoradas de eficiencia y productividad adaptadas a las necesidades agrícolas modernas.

Infraestructura digital limitada en zonas rurales

Un desafío importante que obstaculiza el crecimiento del mercado agrícola digital es la falta de infraestructura digital confiable en regiones agrícolas remotas y rurales. Muchas áreas todavía enfrentan una mala conectividad a Internet, lo que dificulta la implementación efectiva de soluciones digitales avanzadas.

Las empresas están invirtiendo en soluciones de conectividad basadas en satélites y formando asociaciones con proveedores de telecomunicaciones. Iniciativas como JDLink Boost y colaboraciones con Starlink son ejemplos de esfuerzos para garantizar una conectividad constante. Estos pasos ayudan a cerrar la brecha digital, permitiendo a los agricultores de regiones desatendidas acceder a tecnologías de precisión y participar plenamente en los avances de la agricultura digital.

Adopción de drones e imágenes satelitales

El uso de drones e imágenes satelitales en la agricultura permite un seguimiento detallado de la salud de los cultivos, las condiciones del suelo y la variabilidad del campo. Estas tecnologías proporcionan datos valiosos que pueden utilizarse para tomar decisiones informadas sobre la siembra, el riego y la cosecha. Las capacidades de monitoreo mejoradas contribuyen a una mayor eficiencia y productividad, impulsando el mercado.

En abril de 2025, ARB IOT Group Limited lanzó su Smart AI Drone, una solución avanzada de mapeo de plantaciones que combina la IA con la tecnología de drones. Equipado con imágenes de alta resolución, análisis en tiempo real y funciones automatizadas, el dron permite realizar mapas precisos, evaluar la salud de los cultivos, identificar plagas y fumigar selectivamente. Esta herramienta de vanguardia está diseñada para ayudar a los agricultores y administradores de plantaciones a optimizar el uso de recursos y mejorar la productividad mediante una toma de decisiones precisa y basada en datos.

Resumen del informe del mercado de agricultura digital

Segmentación

Detalles

Por tecnología

IoT y sensores, teledetección y drones, inteligencia artificial, big data y nube, blockchain, robótica y automatización

Por componente

Hardware, Software, Servicios

Por modo de implementación

Basado en la nube, local

Por aplicación

Agricultura de precisión, riego inteligente, mapeo de campos y salud del suelo, exploración y protección de cultivos, monitoreo de ganado, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tecnología (IoT y sensores, teledetección y drones, inteligencia artificial, Big Data y nube, blockchain y robótica y automatización): el segmento de IoT y sensores ganó 5,71 mil millones de dólares en 2023, debido a su capacidad de proporcionar información en tiempo real basada en datos que mejoran la toma de decisiones, mejoran la eficiencia de los recursos e impulsan la productividad agrícola general.

Por componente (hardware, software y servicios): el segmento de hardware tenía una participación de mercado del 47,09 % en 2023, debido a la gran demanda de dispositivos implementados en el campo, como sensores, drones y sistemas GPS que permiten la recopilación de datos en tiempo real y operaciones de agricultura de precisión.

Por modo de implementación (basado en la nube y local): se prevé que el segmento basado en la nube alcance los 34 080 millones de dólares para 2031, debido a su escalabilidad, accesibilidad a datos en tiempo real y su implementación rentable.

Por aplicación (Agricultura de precisión, Riego inteligente, Mapeo de campo y salud del suelo, Exploración y protección de cultivos, Monitoreo de ganado, Otros): el segmento de mapeo de campo y salud del suelo está preparado para un crecimiento significativo a una CAGR del 16,75% durante el período de pronóstico, debido a su papel fundamental en la optimización del uso de insumos, la mejora de las predicciones de rendimiento y la habilitación de decisiones basadas en datos.

Mercado agrícola digitalAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

América del Norte representó el 38,09% del mercado de agricultura digital en 2023, con una valoración de 8.340 millones de dólares. América del Norte alberga una gran cantidad de empresas de tecnología agrícola que desarrollan activamente herramientas agrícolas digitales avanzadas.La región ha registrado una innovación constante en agricultura de precisión, monitoreo de cultivos basado en inteligencia artificial y maquinaria automatizada.

Estas empresas frecuentemente ponen a prueba sus tecnologías en granjas a gran escala, lo que contribuye a la expansión del mercado. Además, las principales universidades e instituciones de investigación de América del Norte colaboran activamente con empresas del sector privado en materia de innovación agrícola.Estas asociaciones ayudan a probar y perfeccionar soluciones digitales, acelerando la comercialización. El ecosistema de apoyo académico fortalece el mercado.

En junio de 2024, el Instituto McKenna de la Universidad de New Brunswick (UNB) recibió una inversión de 3,75 millones de dólares a través de una asociación liderada por McCain Foods y otras organizaciones de New Brunswick. La iniciativa tiene como objetivo transformar la agricultura digital, promover métodos agrícolas regenerativos y reducir los riesgos relacionados con el clima para las tierras agrícolas. Como parte del esfuerzo, se desarrollará un modelo de simulación digital para ayudar a los agricultores a visualizar los resultados ambientales y económicos de la adopción.agricultura regenerativaprácticas.

La industria de la agricultura digital en Asia Pacífico está preparada para un crecimiento significativo con una CAGR sólida del 13,90% durante el período previsto. El elevado uso de teléfonos móviles, incluso en regiones agrícolas remotas, está permitiendo la adopción generalizada de soluciones agrícolas digitales.

Los agricultores están utilizando plataformas móviles para acceder a actualizaciones meteorológicas, alertas de plagas y servicios de asesoramiento sobre cultivos. Este ecosistema móvil es un importante facilitador de la transformación digital en la agricultura, ampliando significativamente el alcance del mercado en Asia Pacífico.Además, varios gobiernos regionales han lanzado iniciativas estructuradas de agricultura inteligente centradas en aumentar la seguridad alimentaria y mejorar la productividad agrícola.

Estos programas financian infraestructura digital, subsidian equipos de tecnología agrícola y promueven la educación de los agricultores sobre agricultura de precisión.La creciente participación del sector público está acelerando la integración de herramientas digitales en la agricultura, impulsando un crecimiento constante del mercado en Asia Pacífico. La Iniciativa de Aldeas Digitales (DVI) para Asia y el Pacífico ayuda a los países miembros a acelerar la transformación digital de los sistemas agroalimentarios.

Ayuda en el desarrollo de estrategias de agricultura digital y realiza evaluaciones de preparación digital. Además, el DVI organiza foros regionales centrados en soluciones de agricultura digital y alberga plataformas de intercambio de conocimientos para promover el aprendizaje cruzado y el intercambio de ideas sobre los avances de la agricultura digital en la región.

Marcos regulatorios

En los EE.UU., la Ley Agrícola asigna fondos para iniciativas de agricultura de precisión y apoya la infraestructura agrícola digital. La Comisión Federal de Comercio (FTC) hace cumplir las normas de privacidad de datos, garantizando la protección de los datos agrícolas. Además, las políticas en torno a la expansión y la sostenibilidad de la banda ancha promueven la adopción de herramientas digitales para mejorar la productividad agrícola y el impacto ambiental.

La Política Agrícola Común (PAC) en la Unión Europea (UE)Alienta la adopción de tecnologías digitales para mejorar la eficiencia y la sostenibilidad agrícola. El Reglamento General de Protección de Datos (GDPR) desempeña un papel importante al proteger los datos personales, incluidos los datos agrícolas, al tiempo que promueve la transparencia y la responsabilidad en las prácticas agrícolas digitales en toda la región.

Ley Básica de Alimentos de Japón, Agricultura y Espacios Rurales promueve la transformación digital de la agricultura para mejorar la seguridad alimentaria y la sostenibilidad. La Ley de Protección de Datos Personales regula cómo se gestionan los datos personales y agrícolas. Juntas, estas leyes ayudan a integrar soluciones digitales al tiempo que garantizan la privacidad y la innovación en la agricultura.

El Plan de Acción Nacional de Agricultura Inteligente de China (2024-2028) se centra en avanzaragricultura digitala través de tecnologías de IA, big data y IoT. La Ley de Ciberseguridad y PIPL regulan la protección de datos y la ciberseguridad, abordando la creciente preocupación por la gestión de datos agrícolas digitales y al mismo tiempo fomentan la innovación en las prácticas de agricultura de precisión.

Panorama competitivo:

Los actores del mercado de la industria de la agricultura digital están adoptando cada vez más estrategias como asociaciones y avances tecnológicos para impulsar el crecimiento. Las colaboraciones con líderes tecnológicos permiten a las empresas aprovechar soluciones de vanguardia y mejorar sus ofertas.

La integración de capacidades de IA, análisis de datos e IoT ayuda a estas empresas a mejorar la productividad y la sostenibilidad agrícola, lo que fortalece su posición en el mercado. A medida que continúa la innovación, estos movimientos estratégicos están ayudando a las empresas a satisfacer la creciente demanda de soluciones agrícolas más inteligentes y eficientes.

En febrero de 2025, Bayer Crop Science (BCS), una división de Bayer, se asoció con Microsoft y Ernst & Young (EY) para desarrollar su prueba de concepto (POC) en Microsoft Azure AI Foundry. La colaboración utilizó Azure OpenAI Service, Azure AI Search y los últimos modelos de la serie GPT. Según BCS, Microsoft y EY avanzaron significativamente en el uso de la IA generativa. Además del servicio Azure OpenAI, BCS también empleó Azure Data Manager para agricultura y Microsoft Intelligent Data Platform, que integra conectores de datos específicos de la industria para recopilar datos agrícolas de diversas fuentes, como satélites, sensores de suelo, drones y proveedores meteorológicos.

Empresas clave en el mercado de agricultura digital:

Desarrollos recientes (colaboraciones/empresas conjuntas/asociaciones/lanzamientos de productos)

En enero de 2025, Deere and Company lanzó JDLink Boost, una solución de conectividad satelital diseñada para garantizar operaciones ininterrumpidas en campos con cobertura celular limitada o nula. Esta nueva función JDLink Boost respalda la asociación entre John Deere y Starlink por SpaceX, anunciada un año antes, ofreciendo a los agricultores de áreas rurales con desafíos de conectividad la capacidad de utilizar plenamente las tecnologías de agricultura de precisión.

En noviembre de 2024, el negocio de Agricultura de Precisión de Orbia, Netafim y Bayer anunciaron la ampliación de su colaboración estratégica, comenzando con nuevas soluciones agrícolas digitales para productores de frutas y hortalizas. Las soluciones están diseñadas para simplificar la recopilación de datos primarios y proporcionar recomendaciones personalizadas basadas en esos datos. El objetivo es ayudar a los productores a mejorar la producción de cultivos, optimizar el uso de recursos y reducir el impacto ambiental.

En abril de 2024, AGCO Corporation y Trimble finalizaron su acuerdo de empresa conjunta, estableciendo una nueva entidad llamada PTx Trimble. Esta empresa fusiona la división de agricultura de precisión de Trimble con JCA Technologies de AGCO, con el objetivo de ofrecer soluciones mejoradas de instalación y modernización de fábrica adaptadas al mercado de agricultura de precisión de flotas mixtas, brindando mayor valor y flexibilidad a los agricultores.

En febrero de 2025, Topcon Corporation y FARO Technologies anunciaron una asociación para desarrollar y distribuir conjuntamente soluciones avanzadas en el espacio del escaneo láser. Esta colaboración ampliará el acceso a las tecnologías de realidad digital y permitirá el desarrollo de productos integrados, incluida la alineación perfecta de los sistemas Topcon y Sokkia con las ofertas de FARO. Al reunir sus respectivas experiencias, las dos empresas tienen como objetivo mejorar las capacidades tecnológicas de los profesionales de diversos sectores, incluida la agricultura de precisión.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de agricultura digital durante el período de pronóstico?

¿Qué tamaño tenía el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.