Tamaño del mercado de fluidos de escape diesel, participación, crecimiento e análisis de la industria, por tipos de vehículos (automóviles de pasajeros, LCVS, HCV), por mercado final (OEM, posventa) y análisis regional, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: septiembre de 2024 | Autor: Swati J. | Última actualización: febrero de 2026

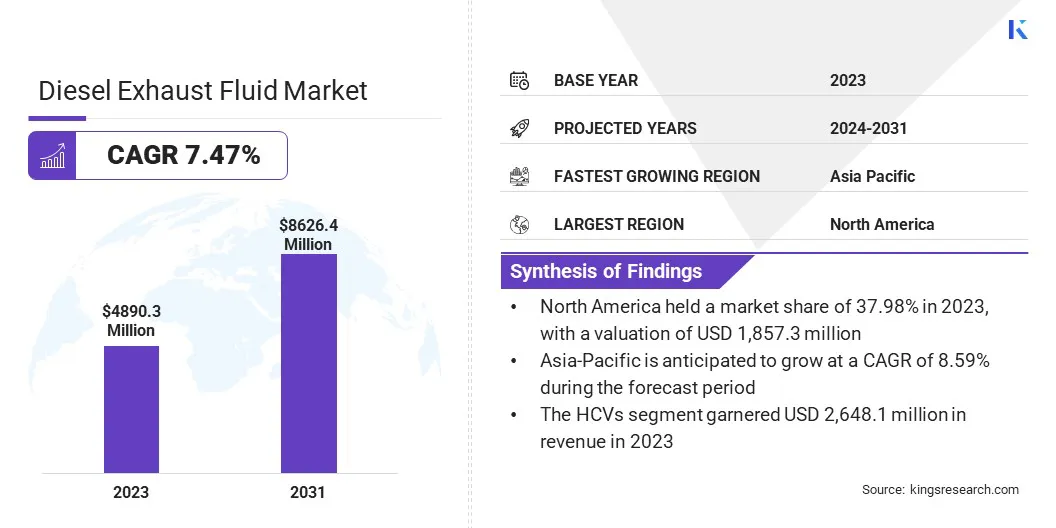

El tamaño global del mercado de fluidos de escape diesel se valoró en USD 4,890.3 millones en 2023 y se prevé que crecerá de USD 5,208.8 millones en 2024 a USD 8,626.4 millones en 2031, exhibiendo una tasa compuesta de 7.47% durante el período de pronóstico. El mercado se está expandiendo rápidamente debido al cambio global hacia las emisiones más limpias del motor diesel.

El aumento de la conciencia ambiental y los mandatos gubernamentales para la reducción de emisiones están impulsando la demanda de DEF. Las innovaciones en la producción de DEF y la expansión de las redes de distribución contribuyen aún más al crecimiento del mercado al mejorar la accesibilidad y garantizar el cumplimiento de los estándares ambientales.

En el alcance del trabajo, el informe incluye soluciones ofrecidas por compañías como Mitsui Chemicals Inc, BP P.L.C, Airnox, TotalGies, BASF SE, Cummins Inc, Greenchem Petroleum, Inc., Power Blue International, Royal Dutch Shell Plc, Adeco Doo y otros.

El mercado de fluido de escape diesel (DEF) está experimentando un crecimiento robusto, impulsado por el aumento de las regulaciones ambientales y la creciente adopción de vehículos diesel en el sector comercial. Def, también conocido como AdBlue, es esencial para reducir las emisiones dañinas de óxido de nitrógeno en los motores diesel, alineándose con estrictos estándares de emisión como Euro 6.

Los gobiernos de todo el mundo están implementando normas de contaminación más estrictas, con un énfasis notable en Europa, California y los mercados emergentes en Asia y América Latina.

Por ejemplo, el Consejo Internacional de Transporte Limpio estima que entre 2020 y 2025, más de 80 millones de vehículos diesel comerciales pesados y ligeros deberán actualizarse a modelos más nuevos equipados con tecnología AdBlue. Esta actualización es necesaria para cumplir con los estándares de emisiones cada vez más estrictos en los principales mercados globales de vehículos.

Este impulso regulatorio, combinado con la creciente conciencia de los riesgos para la salud asociados con las emisiones del vehículo, aumenta significativamente la demanda de DEF.

El fluido de escape diesel (DEF) es un componente crítico utilizado en motores diesel que están equipados con sistemas selectivos de reducción catalítica (SCR) para reducir las emisiones de óxido de nitrógeno (NOX). Def es un líquido claro y no peligroso compuesto de urea y agua desionizada. Cuando se inyecta en la corriente de escape, reacciona con NOx en el catalizador SCR para convertirlo en nitrógeno y vapor de agua.

Esta reacción química ayuda a los motores diesel a cumplir con las estrictas regulaciones de emisiones y a mejorar la calidad del aire. Al reducir efectivamente las emisiones de NOx, DEF juega un papel crucial en la reducción del impacto ambiental de los vehículos y la maquinaria con motor diesel.

Revisión del analista

El endurecimiento global de las regulaciones de emisiones a nivel mundial está impulsando el crecimiento del mercado. Los gobiernos están intensificando sus esfuerzos para reducir las emisiones vehiculares y mejorar la calidad del aire al hacer cumplir normas estrictas como Euro 6 en Europa y Bharat en la etapa VI en India.

Estas regulaciones exigen el uso de la tecnología selectiva de reducción catalítica (SCR), que requiere DEF para convertir los óxidos de nitrógeno en sustancias inofensivas. Este impulso regulatorio ha aumentado sustancialmente la demanda de DEF en el sector automotriz.

En los EE. UU., La implementación de nuevos estándares de emisiones ha llevado a una reducción del 95% en las emisiones de óxido de nitrógeno de camiones y autobuses de larga distancia, estableciendo así el país como un mercado importante para DEF.

Los actores clave pueden capitalizar el ajuste de las regulaciones de emisiones al invertir en gran medida en tecnologías DEF avanzadas y expandir la capacidad de producción. Se anticipa que la colaboración con los fabricantes de automóviles y las redes de distribución mejoradas abordarán la creciente demanda de manera efectiva. Además, se proyecta participar en la promoción e innovación regulatoria para posicionarlos favorablemente en el mercado de DEF en expansión.

Factores de crecimiento del mercado de fluidos de escape diesel

Los gobiernos de todo el mundo están implementando regulaciones de emisiones estrictas para reducir la contaminación ambiental causada por los motores diesel. Estas regulaciones exigen el uso de tecnologías como la reducción catalítica selectiva (SCR), que requiere que el fluido de escape diesel (DEF) funcione de manera efectiva.

La tecnología SCR reduce las emisiones de óxido de nitrógeno de los motores diesel al inyectar DEF en la corriente de escape, descomponiendo contaminantes nocivos en nitrógeno inofensivo y agua.

La demanda de DEF está aumentando a medida que tanto los fabricantes de vehículos como los operadores de la flota se esfuerzan por cumplir con estas estrictas regulaciones. Asegurar la disponibilidad y el uso de DEF es crucial para reducir el impacto ambiental de las emisiones diesel y lograr los estándares de aire más limpios, lo que está impulsando el crecimiento del mercado de los fluidos de escape diesel.

Las estrictas regulaciones de emisiones globales conducen a una mayor demanda de líquido de escape diesel. Sin embargo, varios desafíos están obstaculizando el crecimiento del mercado. La conciencia limitada del consumidor sobre DEF y sus beneficios operativos está afectando las tasas de adopción. Los problemas relacionados con la disponibilidad consistente y el mantenimiento continuo de DEF a lo largo de la vida útil de un vehículo están creando considerables obstáculos para el desarrollo del mercado.

Además, los altos costos de producción y transporte están aumentando el precio de DEF, que disuade a los compradores potenciales y limita la expansión del mercado. Los jugadores clave están abordando activamente estos desafíos al lanzar campañas educativas para mejorar la comprensión del consumidor de DEF y sus ventajas. Están agilizando aún más los procesos de producción y distribución para reducir los costos y mejorar la accesibilidad.

Al invertir mucho en mejoras de infraestructura y colaborar con fabricantes de automóviles, estas estrategias tienen como objetivo superar estos desafíos y fomentar el crecimiento del mercado.

Tendencias del mercado de fluidos de escape diesel

Las regulaciones de emisiones más estrictas y la creciente conciencia ambiental entre los consumidores están llevando a los fabricantes de automóviles a fabricar vehículos con huellas de carbono más bajas.

Esta tendencia aumenta significativamente la popularidad de los motores diesel, particularmente en el sector de vehículos comerciales, donde los camiones, los autobuses y otros transportistas de mercancías son muy favorecidos por su eficiencia de combustible superior y capacidades de carga en comparación con las variantes de gasolina.

Esto está resultando en la creciente demanda de fluido de escape diesel (DEF) para garantizar que estos vehículos cumplan con los estándares de emisión. Esta creciente adopción de motores diesel está impulsando el crecimiento del mercado de DEF, ya que DEF se vuelve esencial para mantener vehículos diesel ecológicos y eficientes.

Los niveles crecientes de contaminación del vehículo globalmente plantean un desafío ambiental significativo, particularmente debido a los vehículos diesel que emiten óxido de nitrógeno tóxico. Esta situación, sin embargo, presenta una oportunidad sustancial para el progreso del mercado de fluidos de escape diesel. Def, o AdBlue, se agrega a sistemas selectivos de reducción catalítica en vehículos diesel para convertir las emisiones de óxido de nitrógeno en vapor inofensivo de nitrógeno y agua.

A medida que más países implementan regulaciones de emisión estrictas para frenar la contaminación del aire, la demanda de AdBlue está aumentando. Con la adopción generalizada del euro 6 y los estándares equivalentes, especialmente en Europa y California, y el ajuste anticipado de las normas de contaminación en Asia y América Latina, se espera que aumente la demanda de DEF.

En noviembre de 2022, OMV Petrom anunció el inicio de la producción de AdBlue, también conocido como fluido de escape diesel, en Rumania. Esto siguió a una inversión de 800,000 euros (aproximadamente USD 834,000) en una nueva instalación de producción ubicada al sur de Bucarest. En la fase inicial, AdBlue estará disponible en las estaciones de llenado de OMV y PETROM, con planes de expandir las ventas a otras redes a principios de 2023.

Análisis de segmentación

El mercado global está segmentado según los tipos de vehículos, el mercado final y la geografía.

Por tipos de vehículos

Según los tipos de vehículos, el mercado se clasifica en automóviles de pasajeros, LCV y HCV. El segmento de HCVS obtuvo los ingresos más altos de USD 2,648.1 millones en 2023. Los HCV, incluidos los camiones, los autobuses y los transportistas de carga, son fuentes significativas de emisiones diesel y, por lo tanto, sirven como un enfoque principal para las tecnologías dirigidas a la reducción de emisiones.

Debido a las estrictas regulaciones de emisiones que requieren el uso de sistemas SCR para cumplir con los estándares ambientales, existe una fuerte demanda de DEF. Los operadores del VHC están adoptando cada vez más DEF para cumplir con regulaciones como Euro 6 y Bharat en la etapa VI, que exigen reducciones sustanciales en las emisiones de óxido de nitrógeno. Este mayor enfoque en las tecnologías más limpias para los HCV aumenta la demanda de DEF, ya que las flotas hacen la transición a sistemas compatibles y buscan soluciones eficientes para gestionar las emisiones.

Por mercado final

Según el mercado final, el mercado se clasifica en OEM y posventa. El segmento OEM capturó la mayor cuota de mercado de fluido de escape diesel de 56.78% en 2023. Los OEM son fundamentales en la integración de sistemas DEF en nuevos vehículos diesel para cumplir con estrictas regulaciones de emisiones.

A medida que los estándares regulatorios como Euro 6 y Bharat en la etapa VI se vuelven más estrictos, los OEM están incorporando cada vez más la tecnología de reducción catalítica selectiva (SCR), que se basa en DEF, en los diseños de sus vehículos. Esta integración garantiza que los nuevos vehículos se adhieran a las normas de emisión, lo que aumenta la demanda de DEF.

Además, las colaboraciones de OEM con los productores de Def y su compromiso con las tecnologías de control de emisiones avanzadas están respaldando el crecimiento segmentario a través de ofertas mejoradas de vehículos y cumplimiento regulatorio.

Análisis regional del mercado de fluidos de escape diesel

Basado en la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

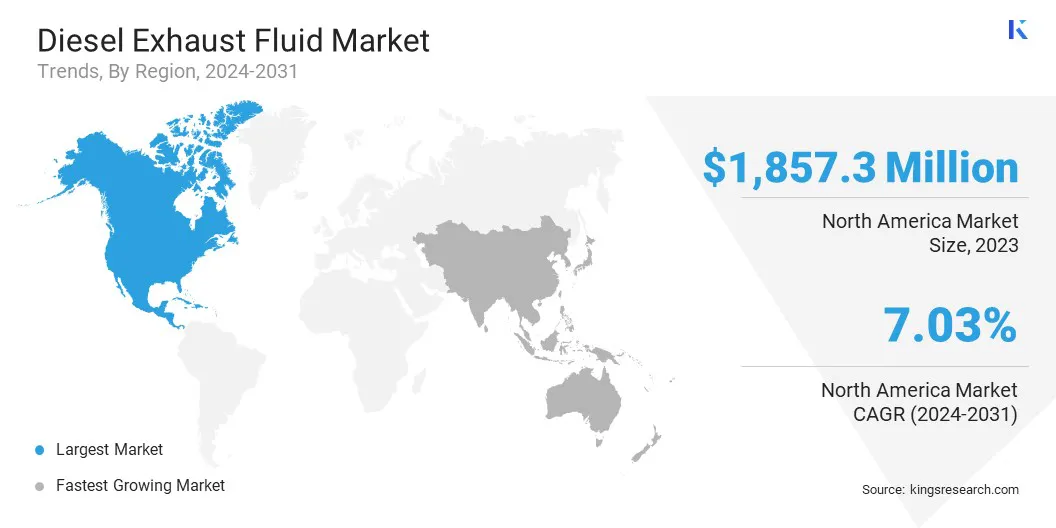

La participación en el mercado de fluidos de escape diesel de América del Norte fue de alrededor del 37.98% en 2023 en el mercado global, con una valoración de USD 1.857.3 millones. Las estrictas regulaciones ambientales impuestas por la Agencia de Protección Ambiental de EE. UU. (EPA) y Medio Ambiente Canadá están llevando a la adopción generalizada del fluido de escape diesel.

Estas regulaciones exigen el uso de sistemas selectivos de reducción catalítica (SCR) en vehículos y equipos diesel para cumplir con los estándares de emisión de nivel 3 y nivel 4. Los principales fabricantes de automóviles como Ford, GM y Fiat Chrysler han integrado sistemas de inyección DEF basados en urea en sus líneas de productos diesel para garantizar el cumplimiento regulatorio.

La presencia de los principales productores de Def como Yara International, CF Industries y BASF, combinados con una sólida red de distribución minorista, garantiza un suministro estable y un precio competitivo. Este entorno regulatorio y la infraestructura establecida están fomentando el crecimiento regional del mercado y reforzando el uso generalizado de DEF en toda la región.

Se anticipa que Asia-Pacífico es testigo de un crecimiento sustancial a una tasa compuesta anual de 8.59% durante el período de pronóstico. Este crecimiento se atribuye en gran medida a la rápida industrialización y un amplio desarrollo de infraestructura, que han aumentado significativamente la demanda de vehículos comerciales con motor diesel,equipo de construccióny generadores.

Las economías de rápido crecimiento, incluidas India, China, Indonesia y Vietnam, están invirtiendo fuertemente en proyectos viales y ferroviarios, zonas económicas especiales y puertos, destacando la necesidad apremiante de maquinaria y camiones diesel.

Según la Administración de Comercio Internacional, China fue el mercado de construcción más grande del mundo en 2023. El 14º plan de cinco años del país se centró en desarrollar una nueva infraestructura, incluidos los sistemas de transporte, energía y agua. La organización estimó una inversión de USD 4.2 billones en estos nuevos desarrollos de infraestructura entre 2021 y 2025.

Además, estos países están implementando estándares estrictos de emisión en euro para nuevos registros diesel para combatir la contaminación del aire urbano, lo que lleva a la adopción generalizada de tecnologías DEF. A medida que avanza el establecimiento de estaciones de dispensación de almacenamiento a granel y definición minorista, numerosas naciones asiáticas han logrado la autosuficiencia en la fabricación de urea, mejorando así la seguridad de la oferta.

Además, las rutas marinas y comerciales marinas y de tierras bien desarrolladas de Asia-Pacífico posicionan a la región como un importador significativo y exportador de DEF, apoyando las cadenas de suministro globales y contribuyendo a la expansión del mercado regional.

Panorama competitivo

El informe del mercado global de fluidos de escape diesel proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las empresas están implementando iniciativas estratégicas impactantes, como la expansión de los servicios, invertir en investigación y desarrollo (I + D), establecer nuevos centros de prestación de servicios y optimizar sus procesos de prestación de servicios, que probablemente creen nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de líquidos de escape diesel

Febrero de 2024 (lanzamiento del producto):BPCL lanzó el primer dispensador de AdBlue móvil de Kolkata. Esta unidad con batería minimiza la necesidad de centros de vehículos comerciales y estaciones de combustible para invertir en estaciones de llenado de AdBlue permanentes. Al mejorar la accesibilidad y la conveniencia del fluido de escape diesel, se espera que esta innovación aumente su adopción y el crecimiento del mercado de fomento.

El mercado global de fluidos de escape diesel está segmentado como:

Por tipos de vehículos

Pasajeros

LCVS

HCVS

Por mercado final

OEM

Colegio de posventa

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el CAGR total que se espera que se registre para el mercado de fluidos de escape diesel durante el período de pronóstico?

¿Qué tan grande es la industria del fluido de escape diesel en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los mejores jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de fluidos de escape diesel en el período previsto?

¿Qué segmento tendrá la máxima participación en el mercado en 2031?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.