Tamaño del mercado de dispositivos de diabetes, participación, crecimiento e análisis de la industria, por tipo (monitoreo, gestión), por usuario final (hospitales y clínicas especializadas y entornos de atención domiciliaria), y análisis regional, 2024-2031

Páginas: 180 | Año base: 2023 | Lanzamiento: enero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

Los dispositivos de diabetes son herramientas médicas diseñadas para monitorear los niveles de azúcar en la sangre, administrar insulina y apoyar otros aspectos del manejo de la diabetes. Estos dispositivos son cruciales para mantener un control adecuado de la glucosa en sangre, lo cual es esencial para prevenir las complicaciones relacionadas con la diabetes.

Mercado de dispositivos de diabetesDescripción general

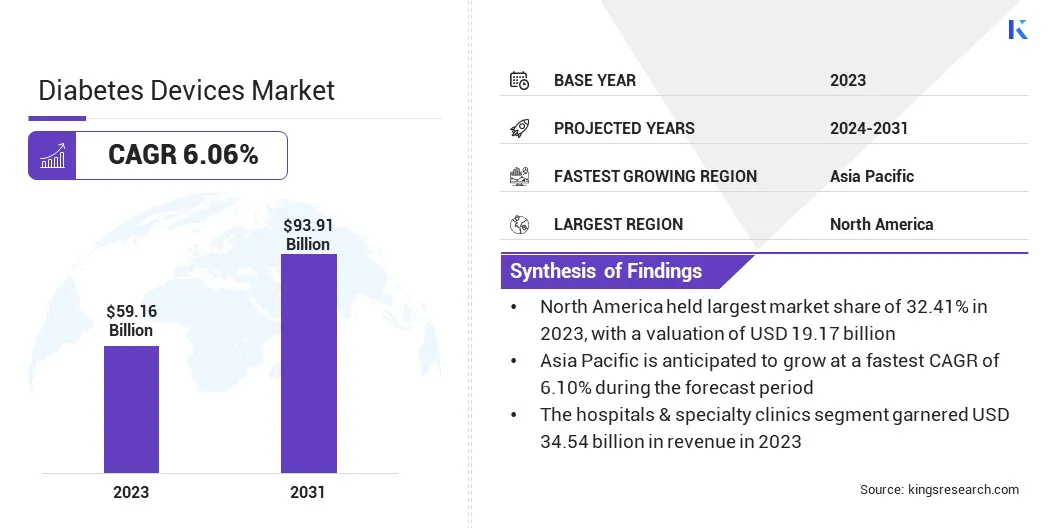

El tamaño del mercado de dispositivos de diabetes globales se valoró en USD 59.16 mil millones en 2023 y se prevé que crecerá de USD 62.21 mil millones en 2024 a USD 93.91 mil millones para 2031, creciendo a una tasa compuesta anual de 6.06% de 2024 a 2031.

Este mercado se está expandiendo rápidamente debido a la creciente demanda de soluciones de gestión efectivas y la creciente conciencia del consumidor sobre la importancia de la atención crónica de enfermedades. Este crecimiento es aún más compatible con el cambio hacia una atención más centrada en el paciente, con un gran énfasis en mejorar la calidad de vida del paciente a través de funcionalidades innovadoras del dispositivo.

Además, los sistemas de atención médica priorizan cada vez más estrategias de gestión rentables, promoviendo la adopción de dispositivos que evitan complicaciones y reducen las hospitalizaciones, ofreciendo beneficios a largo plazo.

Major companies operating in the diabetes devices market are Medtronic Inc., Dexcom, Inc., Abbott Laboratories, Novo Holdings A/S, F. Hoffmann-La Roche Ltd, Sanofi, Johnson & Johnson Services, Inc., Eli Lilly and Company, Insulet Corporation, Tandem Diabetes Care, Inc., Ypsomed Holding AG, Ascensia Diabetes Care Holdings AG, Senseonics Holdings, Inc., Merck Kgaa, B. Braun SE y otros.

La creciente adopción deusabley los dispositivos de monitoreo de glucosa no invasivos presenta numerosas oportunidades para el crecimiento del mercado. Además, los marcos regulatorios de apoyo, particularmente en los mercados desarrollados, están racionalizando los procesos de aprobación para nuevas tecnologías, lo que permite un acceso más rápido al mercado.

Por ejemplo, en agosto de 2024, la FDA aprobó la tecnología SmartAdjust de Insulet como el primer dispositivo en habilitar la dosificación de insulina automatizada para adultos con diabetes tipo 2. Este sistema ajusta automáticamente el suministro de insulina, reduciendo la carga de la monitorización e inyecciones diarias.

Destacados clave:

El tamaño de la industria de los dispositivos de diabetes se registró en USD 59.16 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.06% de 2024 a 2031.

América del Norte mantuvo una participación del 32.41% en 2023, valorada en USD 19.17 mil millones.

El segmento de monitoreo obtuvo USD 32.92 mil millones en ingresos en 2023.

Se espera que el segmento de Hospitals & Specialty Clinics alcance los USD 54.91 mil millones para 2031.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 6.10% durante el período de pronóstico.

Conductor de mercado

"Prevalencia creciente de diabetes y avances tecnológicos"

La creciente prevalencia global de diabetes, alimentada por poblaciones envejecidas, estilos de vida sedentarios y hábitos dietéticos deficientes, está creando una fuerte demanda de herramientas de manejo avanzadas, como el monitor de glucosa continua (CGM) y las bombas de insulina, impulsando así el crecimiento del mercado de dispositivos de diabetes.

Por ejemplo, en noviembre de 2024, la OMS informó un aumento significativo en la prevalencia global de la diabetes, que aumenta de 200 millones en 1990 a 830 millones en 2022. En particular, el aumento se ha vuelto a revisar en países de bajos y medianos ingresos en comparación con los países de altos ingresos.

Además, la integración del análisis de datos y las tecnologías de monitoreo remoto está revolucionando la atención de la diabetes al permitir el seguimiento en tiempo real de los niveles de glucosa y otras métricas vitales, ofreciendo ideas personalizadas y mejorando los resultados de los pacientes.

Este cambio hacia la gestión basada en datos está respaldado por la creciente demanda de sistemas de circuito cerrado híbrido, que combinan bombas de insulina y CGM para automatizar la administración de insulina en función de los niveles de glucosa en tiempo real, proporcionando a los pacientes con un mejor control y conveniencia.

Por ejemplo, en mayo de 2024, Camdiab recibió la aprobación de la FDA para su aplicación Camaps FX, un sistema avanzado de circuito cerrado híbrido que ajusta la entrega de insulina en función de las lecturas de glucosa. La aprobación permite su uso para personas con diabetes tipo 1 de dos años o más, incluso durante el embarazo.

Desafío del mercado

"Altos costos y breve ciclo de vida del producto de dispositivos de diabetes"

En los países en desarrollo, la conciencia limitada de las tecnologías de manejo de la diabetes modernas, como la CGM y las bombas de insulina, restringe el acceso a estas herramientas que cambian la vida, lo que a menudo resulta en una dependencia de métodos anticuados o menos efectivos.

Además, los altos costos de los dispositivos de diabetes, incluidas las inversiones iniciales y los gastos de mantenimiento continuos, presentan una barrera significativa para la expansión del mercado de dispositivos de diabetes, particularmente en regiones de bajos y medianos ingresos donde la asequibilidad es una preocupación.

Por ejemplo, en marzo de 2024, los médicos sin fronteras (MSF) publicaron un estudio que destaca un cuidado global de diabetes. El estudio reveló que los medicamentos para la diabetes, incluidos los bolígrafos de insulina y los medicamentos GLP-1, como Ozempic, se venden a precios inflados en países de altos ingresos, mientras que permanecen en gran medida no disponibles en los países de bajos y medianos ingresos.

Además, el ciclo de vida corto del producto de los dispositivos de diabetes, impulsado por avances tecnológicos rápidos, obliga tanto a los consumidores como a los sistemas de atención médica a actualizar o reemplazar con frecuencia dispositivos, aumentar la tensión financiera y complicar el acceso a largo plazo a estas herramientas esenciales.

Tendencia de mercado

"Desarrollo del sistema continuo de monitoreo de glucosa e integración de IA"

Una tendencia notable en la industria de los dispositivos de diabetes es el aumento de los sistemas de monitoreo de glucosa continua implantable, que ofrece una solución mínimamente invasiva a largo plazo para un seguimiento preciso de glucosa con menos reemplazos de sensores.

Además, la integración de los algoritmos de insulina con AI está optimizando el suministro de insulina al aprovechar los datos en tiempo real de la CGM, permitiendo un tratamiento más personalizado y automatizado al tiempo que mejora el control de glucosa.

Por ejemplo, en julio de 2024, Roche recibió la marca CE por su solución de monitoreo de glucosa continua SmartGuide Accu-Chek. Este sistema impulsado por IA proporciona lecturas y predicciones de glucosa en tiempo real, ayudando a los adultos con diabetes tipo 1 y tipo 2 a manejar sus niveles de glucosa de manera más efectiva. Continuado en el lanzamiento en mercados europeos seleccionados, tiene como objetivo reducir los riesgos como la hipoglucemia nocturna y promover el manejo proactivo de la diabetes.

El mercado se está expandiendo al sector de atención preventiva, respaldado por un enfoque creciente en la intervención temprana. El uso de ACG y aplicaciones de salud móvil para monitorear los niveles de glucosa en individuos en riesgo apoya los ajustes de estilo de vida para prevenir la diabetes.Estas tendencias están fomentando la innovación y la expansión de las oportunidades de mercado, posicionando los dispositivos de diabetes como herramientas esenciales tanto en gestión como en prevención.

Informe del informe del mercado de dispositivos de diabetes

Segmentación

Detalles

Por tipo

Monitoreo (autocontrol de glucosa en sangre, monitoreo continuo de glucosa), manejo (bombas de insulina, jeringas de insulina, cartuchos de insulina, bolígrafos desechables, inyectores de chorro, otros)

Por usuario final

Hospitales y clínicas especializadas, entornos de atención domiciliaria

Por región

América del norte:Estados Unidos, Canadá, México

Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África:Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica:Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo (monitoreo, gestión): el segmento de monitoreo generó USD 32.92 mil millones en 2023, principalmente debido a la creciente demanda de dispositivos de monitoreo de glucosa continua y dispositivos portátiles, proporcionando datos en tiempo real y mejorando la capacidad de rastrear los niveles de glucosa.

Por usuario final (hospitales y clínicas especializadas y entornos de atención domiciliaria): el segmento de clínicas de hospitales y especialidades tenía una participación de 58.39% en 2023, atribuida principalmente a la mayor adopción de dispositivos avanzados de manejo de diabetes en entornos clínicos, donde los pacientes requieren atención especializada y monitoreo continuo.

Mercado de dispositivos de diabetesAnálisis regional

El mercado de dispositivos de diabetes de América del Norte representó una participación sustancial de 32.41% y fue valorado en USD 19.17 mil millones en 2023. Este dominio se ve reforzado por la alta prevalencia de la diabetes, el aumento de los gastos de atención médica y un fuerte enfoque en las soluciones avanzadas de manejo de diabetes.

El mercado regional se beneficia de una infraestructura de salud significativa, una cobertura de seguro generalizada y una alta adopción de tecnologías de vanguardia como CGM y bombas de insulina. Además, el creciente énfasis en la atención personalizada, apoyado porsalud digitalHerramientas y monitoreo remoto, impulsa el crecimiento regional del mercado.

La presencia de los principales actores de la industria y entornos regulatorios favorables en los EE. UU. Fomentan aún más la innovación y la disponibilidad de nuevos dispositivos.

En marzo de 2024, Dexcom, Inc. anunció que la FDA despejó a Stelo, el primer biosensor de glucosa de venta libre en los Estados Unidos, Stelo está diseñado para personas con diabetes tipo 2 que no usan insulina, proporcionando información de glucosa directamente a los teléfonos inteligentes de los usuarios. El dispositivo está diseñado con el objetivo de mejorar el acceso a la tecnología continua de monitoreo de glucosa para aquellos sin cobertura de seguro para CGM.

Se espera que el mercado de dispositivos de diabetes de Asia-Pacífico crezca en la tasa compuesta anual más rápida de 6.10% durante el período de pronóstico. Esta expansión es impulsada por la creciente prevalencia de diabetes, particularmente en países de alta población como China e India.

Factores como la urbanización rápida, los estilos de vida cambiantes y el aumento de la conciencia de la salud están contribuyendo al aumento de la demanda de soluciones efectivas de gestión de diabetes. La población de clase media en expansión de la región y la mejora de la infraestructura de atención médica están alimentando aún más el crecimiento del mercado regional, con la mayor demanda de dispositivos asequibles y accesibles.

Además, las iniciativas gubernamentales destinadas a mejorar el acceso a la atención médica y promover la conciencia de la diabetes están apoyando la expansión del mercado interno.

La creciente presencia de jugadores locales e internacionales que ofrecen soluciones rentables y personalizadas, combinadas con la creciente adopción de telemedicina y tecnologías de salud móviles, está acelerando la absorción de dispositivos de gestión de diabetes en la región.

El marco regulatorio también juega un papel importante en la configuración del mercado

En los EE. UU., La FDA, parte del Departamento de Salud y Servicios Humanos (HHS), regula los dispositivos de diabetes, garantiza su seguridad durante su ciclo de vida y emite alertas públicas si surge.

En la Unión Europea (UE)Los dispositivos de diabetes están regulados por autoridades nacionales competentes dentro de los Estados miembros, con la Agencia Europea de Medicamentos (EMA) involucrados en el proceso regulatorio.

En China, La Administración Nacional de Productos Médicos (NMPA) es responsable de regular y aprobar dispositivos médicos, garantizar el cumplimiento de requisitos estrictos para la documentación, las pruebas y los requisitos de datos clínicos.

En Japón, La Agencia de Pharmaceuticals and Medical Devices (PMDA) y el Ministerio de Salud, Trabajo y Bienestar (MHLW) supervisan la regulación de los dispositivos médicos.

En la IndiaLa Organización de Control de Estándar de Medicamentos Centrales (CDSCO), parte del Ministerio de Salud y Bienestar Familiar, gobierna los dispositivos de diabetes.

A nivel mundial, la OMS proporciona un marco regulatorio modelo para dispositivos médicos.

Panorama competitivo

El mercado de dispositivos de diabetes se caracteriza por una gran cantidad de participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso. La innovación es un enfoque central, con empresas que priorizan los avances en tecnologías como sistemas CGM, bombas de insulina y soluciones integradas de salud móviles para mejorar los resultados de los pacientes y optimizar el manejo de enfermedades.

El mercado es altamente competitivo, y las empresas se diferencian a través de características del producto, confiabilidad, facilidad de uso y servicios de apoyo al paciente.

Las estrategias de precios y las políticas de reembolso de la penetración del mercado, particularmente en regiones sensibles a los costos. Las asociaciones estratégicas, las colaboraciones y las adquisiciones con proveedores de atención médica y firmas de tecnología se están aprovechando para expandir las carteras de productos y extender el alcance del mercado.

En enero de 2025, Tandem Diabetes Care, Inc. y el Centro de Tecnología de Diabetes de la Universidad de Virginia (UVA) anunciaron un acuerdo de colaboración de varios años para avanzar en la investigación y el desarrollo de sistemas de entrega de insulina de circuito cerrado totalmente automatizados. La asociación tiene como objetivo aprovechar la experiencia de UVA en algoritmos automatizados de entrega de insulina y el liderazgo de tándem en dispositivos de entrega de insulina para mejorar la atención de la diabetes.

Lista de empresas clave en el mercado de dispositivos de diabetes:

En diciembre de 2024, Dexcom, Inc. lanzó su plataforma de IA generativa patentada (Genai), convirtiéndose en el primer fabricante de CGM en integrar Genai en la tecnología de biosensación de glucosa. La plataforma, basada en los modelos Vertex AI y Gemini de Google Cloud, mejora la función de Insights semanales de Stelo al proporcionar contenido personalizado.

En noviembre de 2024Abbott abrió una nueva instalación de fabricación en Kilkenny, Irlanda, para satisfacer la creciente demanda mundial de sus sistemas de monitoreo continuo de glucosa de estilo libre. La instalación producirá sensores para el Libre 3 de estilo libre.

En noviembre de 2024, Dexcom, Inc. y ōura se separaron para integrar datos de glucosa dexcom con signos vitales, sueño, estrés, salud cardíaca y datos de actividad de Oura. Esta colaboración tiene como objetivo mejorar la salud metabólica al proporcionar a los usuarios una visión más integral de su salud general.

En agosto de 2024, Medtronic recibió la aprobación de la FDA para su monitor de glucosa continuo Simplera, su primer CGM desechable, todo en uno. El dispositivo forma parte del sistema Smart MDI de Medtronic, diseñado para simplificar la experiencia del usuario. Medtronic también forzó una asociación global con Abbott para integrar la tecnología CGM de Abbott con los sistemas de entrega de insulina de Medtronic, ampliando el acceso a soluciones avanzadas de gestión de la diabetes.

En mayo de 2024, Eli Lilly and Company informó resultados positivos de los ensayos QWINT-2 y QWINT-4 de fase 3 para la insulina efsitora alfa, una insulina una vez por semana para la diabetes tipo 2. Los ensayos demostraron que EFSITORA no era inferior a la insulina basal diaria para reducir el A1C, con un perfil seguro y bien tolerado, reduciendo la carga del tratamiento y la mejora de la adherencia al paciente.

En marzo de 2024La tecnología y los dispositivos médicos adquirieron la aguja de lápiz de Ypsomed y los negocios de monitoreo de glucosa en sangre. Esta adquisición fortalece la posición de MTD como un jugador global líder en la producción de agujas de la pluma y expande su cartera de diabetes.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de dispositivos de diabetes durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado de dispositivos de diabetes durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.