Tamaño del mercado de detección de profundidad, participación, crecimiento y análisis de la industria, por tipo (detección de profundidad activa, detección de profundidad pasiva), por componente (módulo de cámara/lente, sensores, iluminador), por industria de usuario final (automotriz, electrónica de consumo, medicina, industrial, otros) y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado involucra tecnologías y soluciones que miden la distancia entre un sensor y los objetos dentro de su campo de visión para generar datos tridimensionales. El mercado abarca una variedad de tipos de sensores que incluyen visión estéreo, tiempo de vuelo (ToF), sensores de luz estructurada y componentes de software asociados.

La detección de profundidad se utiliza en aplicaciones que abarcan la electrónica de consumo, la automoción, la automatización industrial, la atención sanitaria y la robótica, y admite funciones como el reconocimiento de gestos, la detección de objetos y la cartografía espacial. El informe identifica los principales factores que contribuyen a la expansión del mercado, junto con un análisis del panorama competitivo que influye en su trayectoria de crecimiento.

Mercado de detección de profundidadDescripción general

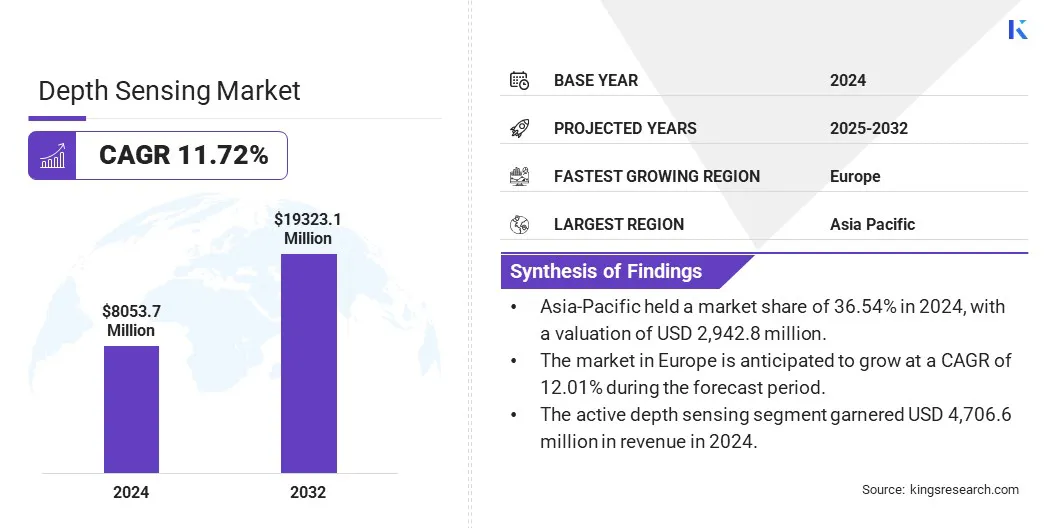

El tamaño del mercado mundial de detección de profundidad se valoró en 8.053,7 millones de dólares en 2024 y se prevé que crezca de 8.897,0 millones de dólares en 2025 a 19.323,1 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 11,72% durante el período previsto. Este crecimiento se atribuye a la creciente integración de tecnologías de detección de profundidad en diversos sectores de uso final, como la electrónica de consumo, la automoción, la atención sanitaria y la automatización industrial.

Las principales empresas que operan en la industria de la detección de profundidad son Qualcomm Technologies, Inc, Infineon Technologies AG, STMicroelectronics, Sony Depthsensing Solutions, Intel Corporation, pmdtechnologies ag, Analog Devices, Inc., Stereolabs Inc, Samsung, BECOM, Melexis, FRAMOS, Leopard Imaging Inc., KYOCERA Corporation y Terabee.

La creciente demanda de experiencias de usuario mejoradas, comoreconocimiento facial, control de gestos e imágenes 3D en teléfonos inteligentes y dispositivos de juego están impulsando la adopción de soluciones de detección de profundidad.

El creciente énfasis en los sistemas autónomos, incluidos los vehículos autónomos y la robótica inteligente, junto con los avances en las aplicaciones AR/VR, está impulsando aún más el crecimiento del mercado.

Además, las innovaciones en curso en precisión de sensores, miniaturización y rentabilidad, combinadas con aplicaciones en expansión en ciudades inteligentes y vigilancia, están acelerando el desarrollo del mercado.

En marzo de 2025, onsemi presentó la familia Hyperlux ID, un avanzado sensor de profundidad de tiempo de vuelo indirecto (iToF) en tiempo real diseñado para aplicaciones industriales. Capaz de detectar profundidades de hasta 30 metros, proporciona mediciones de alta precisión de objetos que se mueven rápidamente, lo que lo hace ideal para su uso en automatización, robótica, logística y agricultura, al tiempo que integra imágenes monocromáticas y de profundidad para agilizar el diseño del sistema.

Aspectos destacados clave

El tamaño de la industria de la detección de profundidad se valoró en 8.053,7 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 11,72% entre 2025 y 2032.

Asia-Pacífico tenía una cuota de mercado del 36,54% en 2024, con una valoración de 2.942,8 millones de dólares.

El segmento de detección activa de profundidad obtuvo ingresos de 4.706,6 millones de dólares en 2024.

Se espera que el segmento de sensores alcance los 9.664,8 millones de dólares en 2032.

Se prevé que el segmento automotriz sea testigo del CAGR más rápido del 12,96% durante el período de pronóstico.

Se prevé que el mercado en Europa crezca a una tasa compuesta anual del 12,01% durante el período previsto.

Impulsor del mercado

Creciente demanda de imágenes y sensores 3D en electrónica de consumo

El mercado está impulsado por la creciente demanda de capacidades de detección e imágenes 3D en la electrónica de consumo. Con expectativas cada vez mayores de experiencias de usuario mejoradas, los consumidores buscan funciones avanzadas como reconocimiento facial, fotografía con profundidad habilitada y aplicaciones inmersivas de realidad aumentada (AR) en teléfonos inteligentes, tabletas y dispositivos portátiles.

Esto está impulsando a los principales fabricantes de productos electrónicos a integrar tecnologías de detección de profundidad, como el tiempo de vuelo (ToF), la luz estructurada y la visión estéreo en sus productos.

Esto se ve respaldado aún más por la rápida evolución de los dispositivos inteligentes y el creciente ecosistema de Internet de las cosas (IoT), donde los sensores de profundidad permiten aplicaciones como control de gestos, autenticación segura y mapeo espacial en dispositivos domésticos inteligentes y electrónica personal.

El creciente apetito de los consumidores por tecnologías inteligentes e interactivas está obligando a las marcas a invertir en soluciones de detección de profundidad compactas, de alto rendimiento y rentables, acelerando así el crecimiento del mercado mundial de detección de profundidad.

En diciembre de 2024, MagikEye Inc. presentó los últimos avances en su tecnología de luz invertible (ILT) en CES 2025, con una solución avanzada de detección de profundidad 3D capaz de medir distancias desde tan solo 5 centímetros hasta 5 metros. Esta gama ampliada permite interacciones más inmersivas y precisas en diversas aplicaciones, incluidas robótica, electrónica de consumo, AR/VR, automatización industrial y transporte.

Desafío del mercado

Complejidad en integración y calibración

La complejidad de integrar y calibrar tecnologías de detección de profundidad presenta un desafío importante para el crecimiento y la adopción generalizada de estas soluciones, particularmente en los sectores de electrónica de consumo, automoción y automatización industrial.

El proceso de calibración de sensores de profundidad es complejo y requiere una alineación precisa con otros componentes del sistema, como cámaras, acelerómetros y algoritmos de inteligencia artificial.

Además, factores como el movimiento del dispositivo, las diferentes condiciones de luz y las variables ambientales pueden comprometer la precisión de los datos de profundidad, lo que genera un rendimiento poco confiable. Estos desafíos de integración pueden retrasar el desarrollo de productos, aumentar los costos e impedir experiencias de usuario perfectas.

Para abordar estos problemas, los fabricantes se están centrando en desarrollar soluciones de detección de profundidad modulares y precalibradas que simplifiquen el proceso de incorporación de sensores de profundidad en varios sistemas.

También se están empleando herramientas de calibración basadas en inteligencia artificial para automatizar y mejorar la precisión de la configuración, adaptándose a entornos dinámicos. Además, se integran técnicas avanzadas de fusión de sensores para mejorar la confiabilidad y precisión de los sistemas de detección de profundidad.

Tendencia del mercado

Avances en tecnologías de sensores

Los avances en las tecnologías de sensores están remodelando significativamente el panorama de la detección de profundidad al mejorar el rendimiento, la integración y la versatilidad de las aplicaciones. Los sensores de profundidad modernos ahora utilizan arquitecturas de vanguardia, como sensores con iluminación trasera (BSI), diseños apilados y matrices SPAD, que mejoran la sensibilidad a la luz, la resolución espacial y la capacidad de respuesta en entornos de imágenes 3D en tiempo real.

Estas innovaciones permiten una mayor precisión en la percepción de profundidad, incluso en condiciones de poca luz o alta velocidad, lo que las hace ideales para aplicaciones que van desde la electrónica de consumo hasta la robótica y los sistemas autónomos.

La integración mejorada con las capacidades informáticas de vanguardia también admite el procesamiento en el dispositivo, lo que reduce la latencia y el consumo de energía y, al mismo tiempo, permite la toma de decisiones en tiempo real.

Además, la miniaturización de los componentes de los sensores está facilitando diseños de módulos compactos y livianos, ampliando su uso en dispositivos portátiles, dispositivos móviles y vehículos aéreos no tripulados. A medida que las tecnologías de sensores continúan evolucionando, están impulsando una nueva era de soluciones de detección de profundidad inteligentes, adaptables y energéticamente eficientes en una amplia gama de industrias.

En abril de 2025, Sony Electronics anunció el sensor de profundidad LiDAR AS-DT1,El sensor más pequeño y ligero del mundo. Utilizando la tecnología de tiempo de vuelo directo (dToF), ofrece mediciones de profundidad 3D precisas de hasta 40 metros en interiores y 20 metros en exteriores, ideal para drones, robótica y sistemas autónomos.

Resumen del informe de mercado de detección de profundidad

Segmentación

Detalles

Por tipo

Detección de profundidad activa, Detección de profundidad pasiva

Por componente

Módulo de cámara/lente, sensores, iluminador

Por industria de usuarios finales

Automoción, electrónica de consumo, medicina, industria y otros (automatización de edificios, entretenimiento, agricultura)

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (detección de profundidad activa, detección de profundidad pasiva): el segmento de detección de profundidad activa ocupó el 58,44% del mercado en 2024, debido a su capacidad para ofrecer mediciones de profundidad más precisas y confiables.

Por componente (módulo de cámara/lente, sensores, iluminador): el segmento de sensores ganó 3.828,7 millones de dólares en 2024 debido a su papel fundamental al permitir una medición precisa de la profundidad y mejorar el rendimiento del sistema.

Por industria de usuarios finales (automotriz, electrónica de consumo, medicina, industria y otros (automatización de edificios, entretenimiento, agricultura)): se prevé que el segmento de electrónica de consumo alcance los 7.126,8 millones de dólares en 2032, debido a la creciente demanda de detección de profundidad en dispositivos como teléfonos inteligentes, dispositivos portátiles y aplicaciones AR/VR.

Mercado de detección de profundidadAnálisis Regional

Según la región, la industria de la detección de profundidad se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de detección de profundidad de Asia Pacífico se situó en alrededor del 36,54% en 2024, con una valoración de 2.942,8 millones de dólares. Este dominio se atribuye a la creciente adopción de productos electrónicos de consumo, el aumento de los ingresos disponibles y la fuerte demanda de dispositivos inteligentes innovadores como teléfonos inteligentes, auriculares AR/VR, asistentes domésticos inteligentes y dispositivos portátiles.rastreadores de actividad físicaen toda la región.

en toda la región. Además, la creciente integración de tecnologías de detección de profundidad en aplicaciones automotrices, dispositivos sanitarios y robótica continúa respaldando el crecimiento del mercado en esta región.

Las iniciativas gubernamentales favorables que promueven avances tecnológicos en campos como la inteligencia artificial, la fabricación de semiconductores, las imágenes 3D y los sistemas autónomos, junto con la ampliación de la infraestructura para la fabricación y la investigación de productos electrónicos, impulsan aún más el crecimiento del mercado en Asia Pacífico.

Además, el enfoque de la región en el avance de las tecnologías de inteligencia artificial y aprendizaje automático está mejorando las capacidades y aplicaciones de la detección de profundidad, impulsando así el crecimiento del mercado.

En enero de 2025, Kyocera Corporation (Japón) presentó un sensor de profundidad basado en inteligencia artificial capaz de alcanzar una resolución de 100 μm en un rango de 10 cm, incluso para objetos reflectantes y semitransparentes. Esta tecnología está diseñada para respaldar aplicaciones en fabricación, imágenes médicas y logística al permitir una medición más precisa de objetos de pequeña escala que normalmente son difíciles de evaluar.

La industria de la detección de profundidad en Europa está preparada para un crecimiento significativo con una sólida CAGR del 12,01% durante el período previsto. Este crecimiento se atribuye a la creciente adopción de tecnologías avanzadas, como IA, IoT, robótica y sistemas autónomos en varios sectores, lo que está impulsando la demanda de soluciones de detección de profundidad.

La infraestructura tecnológica bien establecida de la región, junto con la presencia de fabricantes e innovadores líderes en los sectores de la electrónica y la automoción, respalda la integración y el desarrollo generalizados de tecnologías de detección de profundidad.

Las crecientes inversiones en el desarrollo de ciudades inteligentes y la movilidad autónoma también están acelerando la demanda de tecnologías avanzadas de detección de profundidad en aplicaciones como la gestión del tráfico, el monitoreo de infraestructura y los sistemas de navegación autónomos.

Además, los avances continuos en inteligencia artificial, aprendizaje automático y miniaturización de sensores están mejorando las capacidades y aplicaciones de la detección de profundidad, lo que a su vez impulsa el crecimiento del mercado en esta región.

Marcos regulatorios

En la Unión Europea, Los requisitos de marcado CE según la Directiva de equipos de radio (RED) 2014/53/UE rigen los componentes de detección de profundidad. Exige el cumplimiento de la seguridad, la compatibilidad electromagnética (EMC) y el uso eficiente del espectro radioeléctrico.

en japon, los sistemas de detección de profundidad están regulados por la Ley de Radio y Empresas de Telecomunicaciones, aplicada por el Ministerio del Interior y Comunicaciones (MIC). Estos marcos garantizan que los módulos de detección de profundidad que utilizan tecnología láser o RF cumplan con estrictos estándares de seguridad y uso del espectro.

La Comisión Electrotécnica Internacional (IEC)regula la seguridad del láser a través delCEI 60825-1:2014Clasifica los productos láser por nivel de peligro y establece requisitos de etiquetado, medidas de seguridad e información para el usuario para reducir los riesgos en dispositivos como los que se utilizan en la detección de profundidad.

Panorama competitivo

La industria de la detección de profundidad se caracteriza por una combinación diversa de actores globales bien establecidos y empresas regionales innovadoras, cada una de las cuales se centra en ampliar sus carteras de productos y su presencia global a través de avances tecnológicos, expansión y colaboraciones estratégicas.

En febrero de 2024, STMicroelectronics presentó una cartera ampliada de sensores de profundidad 3D, que incluye sensores avanzados de tiempo de vuelo (ToF). Las nuevas ofertas incluyen un módulo LiDAR 3D ToF directo con resolución de 2,3k diseñado para aplicaciones en AR, VR, robótica y edificios inteligentes. La compañía también presentó el VD55H1, el sensor ToF indirecto de 500.000 píxeles más pequeño del mundo, destinado a mejorar la robótica móvil con evitación inteligente de obstáculos y acoplamiento preciso.

Las empresas líderes están invirtiendo fuertemente en investigación y desarrollo para mejorar el rendimiento, la precisión y la eficiencia energética de las tecnologías de detección de profundidad, centrándose en la miniaturización y la integración en una gama más amplia de aplicaciones.

También están desarrollando soluciones rentables para satisfacer la creciente demanda en los sectores de electrónica de consumo, automoción e industrial. Además, las empresas están formando asociaciones con actores clave en las industrias automotriz, de salud y de robótica para mejorar la implementación de tecnologías de detección de profundidad en una gama más amplia de casos de uso.

Lista de empresas clave en el mercado Sensores de profundidad:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/lanzamiento de nuevos productos)

En agosto de 2024, Symbotic Inc. completó la adquisición de los activos de Veo Robotics, incluido su sistema de detección de profundidad 3D FreeMove, por 8,7 millones de dólares. Este movimiento estratégico fortalece las soluciones de almacén robótico impulsadas por IA de Symbotic al mejorar la seguridad y permitir una interacción humano-robot más flexible, al tiempo que cumple con las estrictas normas de seguridad de la UE.

En enero de 2024, Infineon Technologies AG, en asociación con OMS y pmdtechnologies, lanzó una cámara híbrida de tiempo de vuelo (hToF) para mejorar la detección de profundidad y el mapeo 3D para robots de consumo inteligentes. La cámara combina tecnologías ToF directa e indirecta en un solo módulo, lo que permite realizar mapas y navegación precisos en diversos entornos de iluminación.

En marzo de 2023, Sony Semiconductor Solutions lanzó el IMX611, un sensor de profundidad de tiempo de vuelo directo (dToF) basado en SPAD diseñado para teléfonos inteligentes. El sensor ofrece una alta eficiencia de detección de fotones del 28 % y permite mediciones de distancia precisas con un consumo de energía mínimo. Se espera que mejore las funciones de los teléfonos inteligentes, como el enfoque automático en condiciones de poca luz, los efectos bokeh y el reconocimiento espacial 3D para realidad aumentada.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de detección de profundidad durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.