Tamaño del mercado de satélites de retransmisión de datos, participación, crecimiento y análisis de la industria, por tipo de carga útil (radiofrecuencia (RF), óptica, electrónica), por aplicación (observación de la Tierra, exploración espacial, meteorología, gestión de emergencias, otros), por uso final (comercial, gubernamental, militar) y análisis regional. 2024-2031

Páginas: 180 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado implica el desarrollo, producción y operación de satélites que transmiten datos entre naves espaciales, estaciones terrestres y otros satélites. Estos satélites facilitan la comunicación continua y en tiempo real, particularmente para la observación de la Tierra, misiones científicas, operaciones militares y usos comerciales.

Mercado de satélites de retransmisión de datosDescripción general

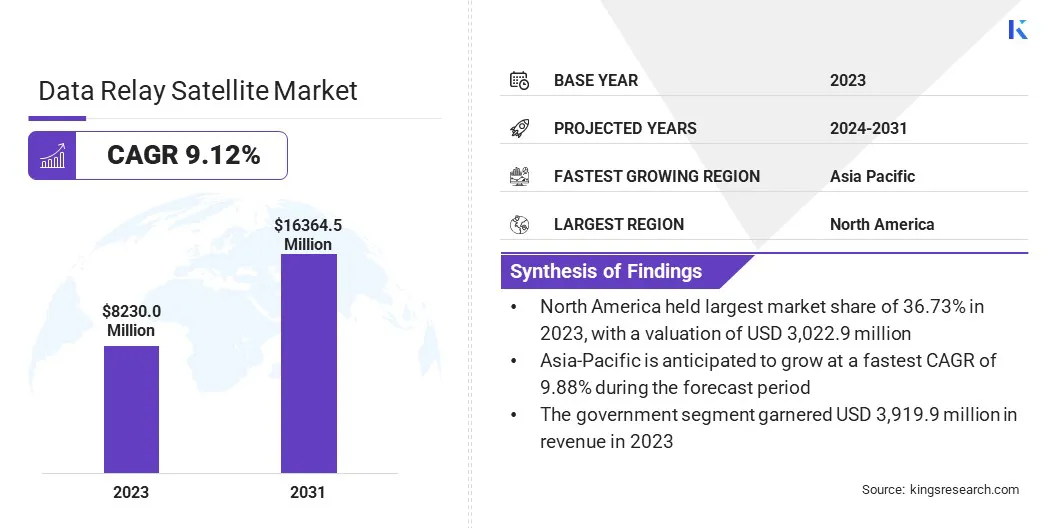

El tamaño del mercado mundial de satélites de retransmisión de datos se valoró en 8.230,0 millones de dólares en 2023 y se prevé que crezca de 8.882,8 millones de dólares en 2024 a 16.364,5 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 9,12% durante el período previsto.

El crecimiento del mercado está impulsado por la creciente demanda de sistemas de comunicación eficientes en misiones espaciales, el aumento de las inversiones en servicios basados en satélites y los avances en la tecnología satelital. Esta expansión se ve impulsada aún más por la creciente demanda de transmisión de datos en tiempo real en aplicaciones de teledetección, investigación científica, observación de la Tierra y defensa.

Las principales empresas que operan en la industria de satélites de retransmisión de datos son SES S.A, Boeing, EUTELSAT COMMUNICACIONES SA, Northrop Grumman, RESHETNEV, Thales Alenia Space, EUROPEAN SPACE AGENCY., Maxar Technologies, SpaceLink, EchoStar Mobile Ltd, ispace, Telesat, Thales, Sidus Space y KONGSBERG SATELLITE SERVICES.

Se espera que la creciente participación del sector privado y las colaboraciones internacionales en la exploración espacial impulsen la adopción de satélites de retransmisión de datos, mejorando la conectividad global y la eficiencia operativa.

En junio de 2024, TTP plc, en asociación con Surrey Satellite Technology Ltd. (SSTL),lanzó una terminal de retransmisión de datos entre satélites para SmallSats de órbita terrestre baja (LEO). Este terminal permite la comunicación continua de datos con la Tierra a través de un relé satelital geosincrónico, lo que permite la transferencia de datos en tiempo real bajo demanda y un control satelital mejorado.

Aspectos destacados clave

El tamaño de la industria de satélites de retransmisión de datos se registró en 8.230,0 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 9,12% de 2024 a 2031.

América del Norte tuvo una participación del 36,73% en 2023, valorada en USD 3.022,9 millones.

El segmento de radiofrecuencia (RF) obtuvo ingresos por 3.729,8 millones de dólares en 2023.

Se espera que el segmento de observación de la Tierra alcance los 6.504,6 millones de dólares en 2031.

Se prevé que el segmento comercial sea testigo del CAGR más rápido del 9,60% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 9,88% durante el período de proyección.

Impulsor del mercado

Avances en la tecnología satelital

Los avances en la tecnología satelital están impulsando el crecimiento del mercado de satélites de retransmisión de datos. Los avances en miniaturización, capacidad de carga útil y eficiencia energética han mejorado las capacidades de los satélites al tiempo que reducen los costos.

Las innovaciones en los sistemas de comunicación óptica y las tecnologías avanzadas de radiofrecuencia están mejorando la velocidad, la confiabilidad y la latencia de la transferencia de datos. Además, la integración de la inteligencia artificial (IA) yaprendizaje automáticoen las operaciones satelitales está permitiendo un mejor procesamiento y gestión de datos.

En enero de 2025, la Agencia de Exploración Aeroespacial de JapónNEC Corporation logró la comunicación óptica más rápida del mundo utilizando el sistema de comunicación mediante láser (LUCAS) entre el satélite avanzado de observación terrestre-4 (ALOS-4) y un satélite de retransmisión de datos ópticos en órbita geoestacionaria.

Desafío del mercado

Complejidad tecnológica e interoperabilidad

La complejidad tecnológica y el desafío de interoperabilidad impactan significativamente el mercado de satélites de retransmisión de datos. Los satélites Aas integran tecnologías avanzadas como la comunicación óptica,inteligencia artificial, y los requisitos operativos, de diseño, de integración y de cargas útiles avanzadas se vuelven cada vez más complejos.

La gestión de estos sistemas requiere experiencia especializada, lo que genera mayores costos, tiempos de desarrollo más prolongados y mayores riesgos de fallas. Es esencial garantizar una interoperabilidad perfecta entre plataformas satelitales, estaciones terrestres y redes de comunicación. Alinear diferentes modelos y tecnologías de satélites sigue siendo un desafío, lo que genera retrasos en el despliegue y una menor flexibilidad del servicio.

Para abordar estos problemas, los actores de la industria están invirtiendo en protocolos estandarizados y arquitecturas abiertas para una integración perfecta entre plataformas satelitales, estaciones terrestres y redes.

La colaboración entre las partes interesadas para establecer estándares comunes, junto con la investigación y el desarrollo continuos para simplificar el diseño y la integración de los satélites, pueden reducir las barreras técnicas. La adopción de arquitecturas modulares y escalables mejorará la adaptabilidad a las tecnologías emergentes, mejorando la eficiencia operativa y la prestación de servicios.

Tendencia del mercado

Ampliación de los satélites de órbita terrestre baja (LEO)

Una tendencia clave que influye en el mercado es el creciente despliegue de satélites de órbita terrestre baja (LEO) debido a sus ventajas en una transmisión de datos más rápida, rentable y frecuente. Ubicados más cerca de la Tierra que los satélites geoestacionarios, los satélites LEO reducen la latencia y mejoran las velocidades de comunicación, algo esencial para la transmisión de datos en tiempo real.

Esta expansión está impulsada por la creciente necesidad de conectividad global, particularmente en regiones remotas, donde los satélites LEO ofrecen soluciones más accesibles para servicios de comunicación e Internet. El despliegue de grandes constelaciones de satélites LEO ha creado nuevas oportunidades para servicios continuos de retransmisión de datos globales en sectores como la observación de la Tierra, la investigación científica y las telecomunicaciones.

En junio de 2024, SES S.A.Space & Defense demostró con éxito el primer relé LEO comercial multiórbita y multibanda, demostrando su capacidad para proporcionar comunicaciones satelitales flexibles y de baja latencia a través de múltiples plataformas orbitales. Esta demostración mejora las telecomunicaciones, la defensa y la conectividad global.

Resumen del informe de mercado de satélites de retransmisión de datos

Segmentación

Detalles

Por tipo de carga útil

Radiofrecuencia (RF), Óptica, Electrónica

Por aplicación

Observación de la Tierra, Exploración Espacial, Meteorología, Gestión de Emergencias, Otros (Búsqueda y Rescate, Monitoreo Ambiental)

Por uso final

Comercial, Gobierno, Militar

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de carga útil (radiofrecuencia (RF), óptica y electrónica): el segmento de radiofrecuencia (RF) ganó 3.729,8 millones de dólares en 2023 debido a su uso generalizado en aplicaciones de comunicación y transmisión de datos.

Por aplicación (observación de la Tierra, exploración espacial, meteorología, gestión de emergencias y otros (búsqueda y rescate y monitoreo ambiental)): el segmento de observación de la Tierra tuvo una participación del 37,53 % en 2023, impulsado principalmente por la creciente demanda de monitoreo ambiental en tiempo real y recopilación de datos para estudios climáticos, agricultura y gestión de desastres.

Por uso final (comercial, gubernamental y militar): se prevé que el segmento comercial alcance los 5.472,5 millones de dólares en 2031, impulsado por la creciente demanda de comunicaciones por satélite, servicios de datos y soluciones de conectividad en diversas industrias.

Mercado de satélites de retransmisión de datosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de satélites de retransmisión de datos de América del Norte se situó en torno al 36,73% en 2023, valorada en 3.022,9 millones de dólares. Este dominio se atribuye a la presencia de actores clave en la tecnología satelital, importantes inversiones en exploración espacial y una fuerte demanda de sistemas de comunicación avanzados tanto del sector gubernamental como del comercial.

La sólida infraestructura espacial de América del Norte, con numerosas estaciones terrestres y fabricantes de satélites, respalda aún más este crecimiento. El creciente uso de servicios satelitales para telecomunicaciones, observación de la Tierra y defensa está fomentando la expansión del mercado regional.

En abril de 2024, ispace technologies U.S., inc. anunció un servicio de retransmisión de datos que utiliza dos satélites, cuyo despliegue está previsto para la Misión 3 en 2026. Estos satélites facilitarán la comunicación entre las misiones terrestres y lunares, incluido el módulo de aterrizaje lunar APEX 1.0.

Se estima que el mercado de Asia y el Pacífico crecerá a una tasa compuesta anual del 9,88% durante el período previsto. Este crecimiento se ve impulsado por mayores inversiones en infraestructura espacial, la creciente demanda de servicios de comunicaciones por satélite y un aumento en las actividades de exploración espacial.

La creciente dependencia de la región de los servicios satelitales para telecomunicaciones, teledetección y gestión de desastres, junto con nuevas iniciativas espaciales en China, India y Japón, estimulan aún más la expansión del mercado regional.

Marcos regulatorios

En los EE. UU., la Comisión Federal de Comunicaciones (FCC) regula el Sistema de Seguimiento y Retransmisión de Datos por Satélite (TDRSS) para garantizar una comunicación satelital adecuada para las operaciones espaciales. El reglamento aborda las licencias, la coordinación de frecuencias y los estándares operativos, con el objetivo de mantener servicios de retransmisión de datos seguros y eficientes para misiones gubernamentales y comerciales.

La Administración Federal de Aviación (FAA) regula las operaciones satelitales bajo el Título 14, Capítulo V, Parte 1215, que describe los procedimientos de concesión de licencias para lanzamientos espaciales comerciales y comunicaciones por satélite.

La Comisión Federal de Comunicaciones (FCC) regula las constelaciones de satélites en órbita no geoestacionaria (NGSO) para gestionar el uso del espectro, prevenir interferencias y respaldar operaciones satelitales sostenibles.

Panorama competitivo

La industria de los satélites de retransmisión de datos se caracteriza por un panorama competitivo con varios actores centrados en los avances tecnológicos y la innovación. Las empresas están adoptando cada vez más sistemas avanzados, como la comunicación óptica y la inteligencia artificial, para abordar desafíos como la interferencia de satélites y los desechos espaciales.

Los actores del mercado se centran además en formar alianzas estratégicas para ampliar su alcance y mejorar sus carteras de servicios, respondiendo a la creciente demanda de servicios de conectividad global y transmisión de datos.

En marzo de 2025, Sidus Space lanzó LizzieSat-3, un satélite equipado con capacidades impulsadas por inteligencia artificial para la transmisión de datos espacio-espacio. Este satélite de próxima generación tiene como objetivo ofrecer procesamiento de inteligencia en tiempo real en órbita terrestre baja (LEO) con latencia reducida y toma de decisiones automatizada, lo que marca un avance significativo en las soluciones espaciales impulsadas por IA.

Lista de empresas clave en el mercado Satélite de retransmisión de datos:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/lanzamiento de nuevos productos)

En noviembre de 2024, Kepler Communications Inc. anunció un cambio estratégico en su red de retransmisión de datos ópticos. La empresa presentó una solicitud ante la FCC para consolidar el tamaño de su constelación e integrar tecnología óptica avanzada, pasando de la tecnología RF.

En marzo de 2024, Viasat, Inc. y Rocket Lab USA, Inc. se asociaron para mostrar servicios de retransmisión de datos de baja latencia y bajo demanda para satélites de órbita terrestre baja (LEO). Esta colaboración tiene como objetivo mejorar las capacidades de comunicación reduciendo la latencia de datos y permitiendo la transmisión de datos en tiempo real a través de las redes de banda Ka y L de Viasat.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de satélites de retransmisión de datos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.