Tamaño del mercado de transformación de centros de datos, participación, crecimiento y análisis de la industria, por servicio (servicios de consolidación, servicios de optimización, servicios de automatización, servicios de gestión de infraestructura), por uso final (proveedores de servicios en la nube, proveedores de colocación, empresas), por vertical (BFSI, TI y telecomunicaciones, otros) y análisis regional. 2024-2031

Páginas: 140 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Sharmishtha M. | Última actualización: febrero de 2026

El mercado se refiere a la industria enfocada en brindar productos, servicios y soluciones que ayuden a las empresas a modernizar, optimizar y evolucionar la infraestructura de su centro de datos. El crecimiento del mercado está impulsado por la creciente demanda de entornos de TI eficientes y ágiles.

Mercado de transformación del centro de datosDescripción general

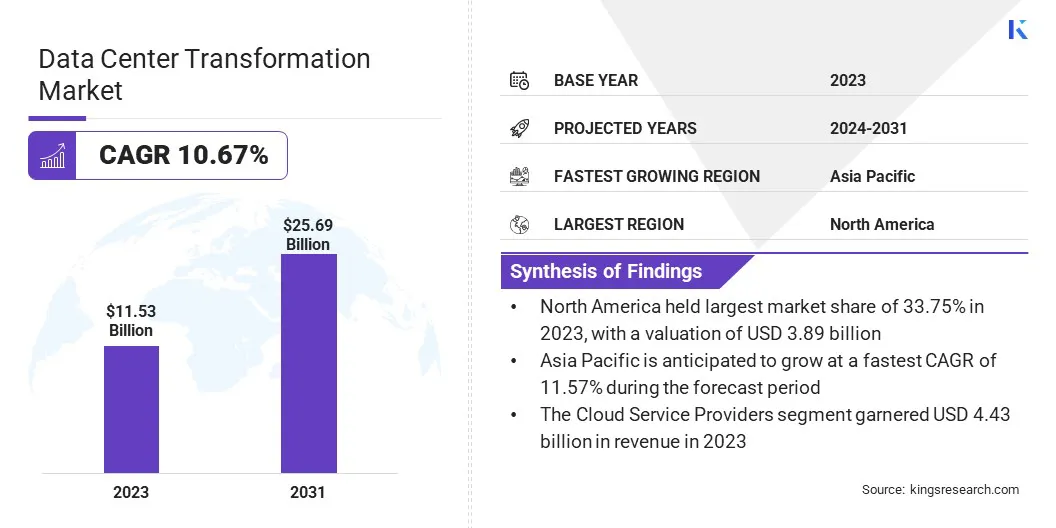

El tamaño del mercado global de transformación de centros de datos fue de 11,53 mil millones de dólares en 2023, que se estima que estará valorado en 12,63 mil millones de dólares en 2024 y alcanzará los 25,69 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 10,67% de 2024 a 2031.

La adopción de entornos híbridos y de múltiples nubes está impulsando a las empresas a modernizar los centros de datos, mejorando la flexibilidad, la escalabilidad y la rentabilidad. Este cambio requiere actualizaciones de infraestructura para permitir una integración y gestión perfectas de la nube.

Las principales empresas que operan en la industria de transformación de centros de datos son Dell Inc., IBM, Schneider Electric, Cisco Systems, Inc., NTT DATA Inc., HCL Technologies Limited, Accenture, Cognizant, Google LLC, Wipro, Atos SE, TATA Consultancy Services Limited, HITACHI, Mindteck, Bytes y otras.

El mercado se centra en la modernización de la infraestructura de TI para mejorar la eficiencia, la escalabilidad y la agilidad. Implica la integración de tecnologías avanzadas comocomputación en la nube, virtualización, informática de punta y automatización en centros de datos tradicionales.

Varias empresas están adoptando nuevas soluciones para reducir los costos operativos, mejorar la seguridad y satisfacer las crecientes demandas de la gestión de datos. Las áreas clave incluyen servicios de colocación, entornos de nube híbrida e infraestructura energéticamente eficiente. A medida que se acelera la transformación digital, las empresas invierten cada vez más en soluciones de centros de datos modernizadas para operaciones optimizadas.

En julio de 2024, Microsoft y Lumen Technologies se asociaron para ampliar la capacidad de la red y las capacidades de inteligencia artificial, impulsando la transformación digital. Esta colaboración fortalece la infraestructura del centro de datos para respaldar las innovaciones impulsadas por la IA, abordando la creciente demanda de soluciones modernizadas.

Aspectos destacados clave:

El tamaño de la industria de transformación de centros de datos se registró en 53 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 10,67% de 2024 a 2031.

América del Norte tuvo una participación del 33,75% en 2023, valorada en 3.890 millones de dólares.

El segmento de servicios de consolidación obtuvo 3.670 millones de dólares de ingresos en 2023.

Se espera que el segmento de proveedores de servicios en la nube alcance los 9.890 millones de dólares en 2031.

Se prevé que el segmento de energía experimente la CAGR más rápida del 10,96% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 11,57% durante el período de proyección.

Impulsor del mercado

"Mayor adopción de la computación en la nube"

La creciente adopción de entornos híbridos y de múltiples nubes está impulsando el crecimiento del mercado de transformación de centros de datos. La perfecta integración entre la infraestructura local y los servicios en la nube requiere soluciones flexibles, escalables y eficientes.

Al adoptar servicios en la nube, las organizaciones pueden reducir los costos operativos, mejorar la agilidad y adaptarse a los requisitos comerciales cambiantes. En consecuencia, los centros de datos deben evolucionar para admitir plataformas dinámicas en la nube, lo que destaca la necesidad de soluciones de transformación.

En septiembre de 2024, Oracle presentó el clúster de computación en la nube Zettascale, que aprovecha las GPU de NVIDIA para admitir cargas de trabajo de IA a gran escala. Esta infraestructura avanzada acelera la transformación de la nube y del centro de datos con informática escalable y de alto rendimiento.

Desafío del mercado

"Integración de sistemas heredados"

La integración de tecnologías modernas con la infraestructura heredada existente es un desafío importante para el crecimiento del mercado de transformación de centros de datos. Los sistemas heredados a menudo carecen de compatibilidad con tecnologías más nuevas, lo que hace que la integración sea compleja y requiera muchos recursos.

Esto puede provocar interrupciones operativas, aumento de costos y retrasos. Este desafío se puede abordar mediante la adopción de entornos de TI híbridos, que combinan infraestructura local con servicios basados en la nube, lo que permite a las empresas realizar una transición gradual a sistemas modernos sin reemplazar completamente los sistemas heredados.

Tendencia del mercado

"Conectividad 5G"

El despliegue de redes 5G está surgiendo como una tendencia importante en el mercado de transformación de centros de datos. A medida que la tecnología 5G permite aplicaciones móviles y basadas en el borde más rápidas, de alto rendimiento y de baja latencia, la demanda de centros de datos avanzados ha aumentado.

Para adaptarse al procesamiento de datos en tiempo real y al IoT, los centros de datos están evolucionando con una mejor gestión del tráfico, una menor latencia y una conectividad mejorada. Este cambio está impulsando innovaciones en informática de punta y optimización de redes para una integración perfecta de 5G.

En agosto de 2024, Singtel e Hitachi ampliaron su colaboración para mejorar los centros de datos con IA y conectividad 5G. Al integrar la plataforma Paragon de Singtel, que combina 5G, computación de punta y soluciones en la nube, la asociación tiene como objetivo impulsar la adopción de la IA y acelerar la transformación digital en los centros de datos de Asia Pacífico.

"Resumen del informe del mercado de transformación del centro de datos"

Segmentación

Detalles

Por servicio

Servicios de consolidación, servicios de optimización, servicios de automatización, servicios de gestión de infraestructura

Por uso final

Proveedores de servicios en la nube, Proveedores de colocación, Empresas

Por vertical

BFSI, TI y Telecomunicaciones, Gobierno y Defensa, Energía, Manufactura, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por servicio (servicios de consolidación, servicios de optimización, servicios de automatización y servicios de gestión de infraestructura): el segmento de servicios de consolidación ganó 3670 millones de dólares en 2023 debido a la creciente demanda de una integración eficiente de la infraestructura y operaciones rentables del centro de datos.

Por uso final (proveedores de servicios en la nube, proveedores de colocación y empresas): el segmento de proveedores de servicios en la nube tuvo una participación del 38,45 % en 2023, impulsado por la rápida adopción de la computación en la nube y la demanda de soluciones de almacenamiento de datos escalables.

Por vertical (BFSI, TI y telecomunicaciones, gobierno y defensa, energía, manufactura y otros): se proyecta que el segmento BFSI alcance los 6880 millones de dólares para 2031, lo que se atribuye en gran medida a la creciente necesidad de una infraestructura segura y de alto rendimiento para respaldar las transacciones y análisis de datos financieros.

Mercado de transformación del centro de datosAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de transformación de centros de datos de América del Norte se situó en alrededor del 33,75% en 2023, valorada en 3.890 millones de dólares. Este dominio se ve reforzado por la alta adopción de tecnologías avanzadas como la inteligencia artificial, el 5G y la computación en la nube.

La presencia de proveedores líderes de servicios en la nube, importantes empresas tecnológicas y sustanciales inversiones en infraestructura respaldan aún más el crecimiento del mercado regional. Además, el enfoque de América del Norte en centros de datos sostenibles y energéticamente eficientes refuerza su posición de liderazgo.

En febrero de 2025, Carrier Global Corporation presentó QuantumLeap, un conjunto de soluciones energéticamente eficientes para la gestión térmica de centros de datos. Al integrar refrigeración impulsada por IA, refrigeración líquida y mantenimiento predictivo, aborda la creciente demanda de una infraestructura de centro de datos sostenible y de alto rendimiento.

Se estima que la industria de transformación de centros de datos de Asia Pacífico crecerá a una tasa compuesta anual sólida del 11,57% durante el período previsto. Este crecimiento se ve fomentado por la rápida digitalización y la creciente demanda de servicios de nube e inteligencia artificial.

Países como China, Japón e India están siendo testigos de importantes inversiones en infraestructura de centros de datos para abordar las crecientes necesidades empresariales. La expansión de las redes 5G, junto con el aumento del consumo de datos, impulsa el crecimiento del mercado regional. Además, el creciente número de proyectos de centros de datos y el cambio hacia soluciones de energía verde respaldan este crecimiento.

En marzo de 2025, Saudi Telecom Company (stc) se expandióservicios 5Gen 75 ciudades de Arabia Saudita utilizando las avanzadas soluciones de red central de Juniper Networks. Esta colaboración mejora la capacidad y el rendimiento de la red al tiempo que reduce el consumo de energía y moderniza los centros de datos, alineándose con los objetivos de transformación digital de stc.

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental (EPA) hace cumplir regulaciones que promueven la sostenibilidad en el mercado, enfocándose en la eficiencia energética, la reducción de carbono y la reducción del impacto ambiental.

en la india, el Proyecto de Normas de Protección de Datos Personales Digitales (2025) se centra en salvaguardar los datos digitales de los ciudadanos, empoderando a las personas con control sobre su información. Estas reglas garantizan el cumplimiento, la innovación y el equilibrio, impulsando la protección de datos junto con el crecimiento económico en el panorama digital en rápida evolución.

En la UE, el Reglamento General de Protección de Datos (GDPR) rige el procesamiento y la transferencia de datos personales, imponiendo estrictos estándares de privacidad de datos para las empresas que operan dentro de la región.

Panorama competitivo

Las empresas de la industria de transformación de centros de datos están invirtiendo fuertemente en infraestructura avanzada, incluidos centros de datos de alto rendimiento y soluciones de conectividad mejoradas.

Se están centrando en la escalabilidad, la sostenibilidad y la eficiencia energética para satisfacer la creciente demanda de procesamiento de datos. Además, las empresas están incorporando inteligencia artificial, energía renovable y tecnologías de refrigeración de próxima generación para fomentar la innovación y optimizar las operaciones.

En marzo de 2025, NTT DATA anunció una inversión de 59 mil millones de dólares a cinco años para acelerar la transformación digital. Las iniciativas clave incluyen el lanzamiento del campus de centro de datos más grande de la India, el despliegue del cable submarino MIST para mejorar la conectividad y la expansión de la infraestructura de inteligencia artificial para fortalecer las capacidades de su centro de datos global.

Lista de empresas clave en el mercado de transformación de centros de datos:

Desarrollos recientes (asociaciones/lanzamiento de nuevos productos)

En diciembre de 2024, Kyndryl amplió su asociación con Nokia para ofrecer soluciones avanzadas de redes de centros de datos, mejorando la escalabilidad, la seguridad y el rendimiento. Esta colaboración ayuda a las empresas a modernizar la infraestructura para satisfacer las demandas de transformación digital.

En mayo de 2024, Microsoft lanzó su primer centro de datos en la nube a hiperescala en México, impulsando la transformación digital a través de servicios en la nube seguros y escalables. Esta iniciativa tiene como objetivo promover la sostenibilidad y al mismo tiempo abordar las necesidades de infraestructura de los centros de datos globales.

En marzo de 2024, Digital Realty lanzó NRT12, su segundo centro de datos en el campus NRT de Japón, mejorando la infraestructura preparada para la IA para respaldar la informática de alto rendimiento, la IA, el aprendizaje automático y las soluciones de TI híbridas en el área metropolitana de Tokio.

En enero de 2024, Vodafone y Microsoft anunciaron una asociación estratégica de 10 años destinada a transformar las experiencias empresariales a través de la IA generativa, expandir la conectividad IoT, escalar M-Pesa para la inclusión financiera en África y acelerar la adopción digital a través de servicios en la nube y Azure.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de transformación de centros de datos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sharmishtha es una analista de investigación en ciernes con un fuerte compromiso de lograr la excelencia en su campo. Aporta un enfoque meticuloso a cada proyecto, profundizando en los detalles para garantizar resultados integrales y reveladores. Apasionada por el aprendizaje continuo, se esfuerza por mejorar su experiencia y mantenerse a la vanguardia en el dinámico mundo de la investigación de mercados. Más allá del trabajo, Sharmishtha disfruta leer libros, pasar tiempo de calidad con amigos y familiares y participar en actividades que fomenten el crecimiento personal.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.