Centro de datos Interconexión Tamaño del mercado, participación, crecimiento e análisis de la industria, por componente (hardware, software, servicios), por aplicación (recuperación de desastres y continuidad comercial, datos y recursos compartidos), por usuario final (proveedores de servicios de comunicaciones, empresas y otros), y análisis regional, 2024-2031

Páginas: 180 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se centra en tecnologías que permiten la transferencia de datos de alta velocidad, segura y eficiente entre los centros de datos. Estas interconexiones facilitan el intercambio de datos sin problemas, la movilidad de la carga de trabajo, la recuperación de desastres y la conectividad en la nube, asegurando el rendimiento y la escalabilidad para empresas, proveedores de servicios en la nube y operadores de telecomunicaciones.

Las tecnologías de redes ópticas, Ethernet y redes definidas por software (SDN) aprovechan las redes ópticas, Ethernet y las redes definidas por software para respaldar las crecientes demandas de datos, minimizar la latencia y mejorar la resiliencia de la red.

Mercado de interconexión del centro de datosDescripción general

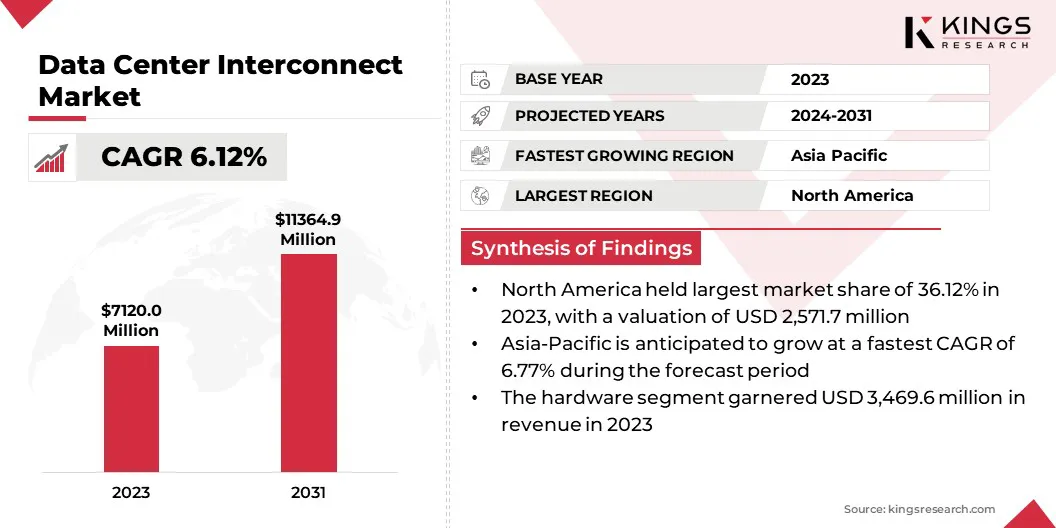

El tamaño del mercado de la interconexión del centro de datos global se valoró en USD 7,120.0 millones en 2023 y se prevé que crecerá de USD 7,499.4 millones en 2024 a USD 11,364.9 millones para 2031, exhibiendo una tasa compuesta de 6.12% durante el período de pronóstico.

Este crecimiento es impulsado por la creciente adopción decomputación en la nube, Big Data Analytics y la creciente necesidad de un intercambio de datos sin problemas entre los centros de datos distribuidos geográficamente. Las empresas, los proveedores de servicios en la nube y los operadores de telecomunicaciones están invirtiendo fuertemente en soluciones de interconexión avanzadas para mejorar la escalabilidad de la red, apoyar la recuperación de desastres y optimizar la movilidad de la carga de trabajo.

Las principales empresas que operan en la industria de la interconexión del centro de datos son Cisco Systems, Inc., Nokia, Huawei Technologies Co., Ltd, Juniper Networks, Inc., Extreme Networks., Dell Inc., Ciena Corporation, Equinix, Inc., Adtran, NEC Corporation, FUJITSU, Microchip Technology Inc., Center Services Holdings, MicroSoft.

Las innovaciones en redes ópticas, redes definidas por software y multiplexación por división de longitud de onda (WDM) están impulsando aún más la expansión del mercado. Además, la creciente necesidad de arquitecturas de nubes híbridas y múltiples nubes está creando una fuerte demanda de interconexión de centros de datos eficientes, asegurando una transferencia de datos sin problemas en ubicaciones dispersas geográficamente dispersas.

En septiembre de 2024, De-Cix India lanzó sus servicios de interconexión de centros de datos, permitiendo una conectividad perfecta y de alta velocidad entre los centros de datos. Aprovechando la infraestructura de interconexión robusta, el servicio ofrece escalabilidad, redundancia y rentabilidad, lo que respalda la conectividad de la capa 2 y la capa 3.

Destacados clave

El tamaño de la industria de la interconexión del centro de datos se registró en USD 7,120.0 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.12% de 2024 a 2031.

América del Norte mantuvo una participación del 36.12% en 2023, valorada en USD 2,571.7 millones.

El segmento de hardware obtuvo USD 3,469.6 millones en ingresos en 2023.

Se espera que el segmento de datos y recursos compartidos alcance USD 4,675.9 millones para 2031.

Se anticipa que el segmento del gobierno/investigación y educación es testigo de la tasa compuesta anual más rápida del 4.14% durante el período de pronóstico

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 6.77% durante el período de pronóstico.

Conductor de mercado

Avances en redes ópticas y SDN

Los avances en redes ópticas y redes definidas por software están impulsando el crecimiento del mercado al mejorar la velocidad, la escalabilidad y la eficiencia. Las tecnologías como la multiplexación de división de longitud de onda (WDM) y la transmisión óptica coherente permiten la transferencia de datos de alta latencia de alto ancho de banda a largas distancias.

La red definida por software mejora la flexibilidad al permitir el control centralizado, la automatización y la gestión dinámica del tráfico, reduciendo los costos operativos y mejorando la seguridad. Estas innovaciones respaldan las crecientes demandas de computación en la nube, IA y Big Data al tiempo que optimizan el rendimiento de la red.

En marzo de 2025, Sumitomo Electric Industries, Ltd. se asoció con 3M para desarrollar tecnología de interconexión óptica de haz expandida para centros de datos. Esta colaboración tiene como objetivo mejorar el rendimiento y la confiabilidad en las soluciones de conectividad óptica.

Desafío del mercado

Gestión de redes complejas y altos costos de implementación

La gestión de redes complejas plantea un desafío considerable para el progreso del mercado de interconexión del centro de datos, respaldado por la necesidad de supervisar múltiples centros de datos, entornos en la nube y proveedores de servicios al tiempo que garantiza una conectividad, seguridad y rendimiento perfectas.

La diversidad de infraestructuras, protocolos de red y demandas de tráfico requiere una automatización avanzada, soluciones de redes definidas por software y monitoreo en tiempo real, que se suman a la complejidad operativa.

Además, los altos costos de implementación presentan una barrera significativa ya que las soluciones de interconexión del centro de datos requieren una inversión sustancial en equipos de redes ópticas, infraestructura de fibra y sistemas de gestión definidos por software. La actualización de las conexiones de alto ancho de banda y baja latencia también incurre en el mantenimiento continuo, la energía y los costos de mano de obra calificada, lo que hace que la escalabilidad sea costosa.

Para abordar este desafío, las organizaciones están adoptando redes y automatización definidas por software para simplificar las operaciones, mejorar la visibilidad y optimizar la gestión del tráfico. La implementación de análisis de análisis y análisis de IA puede mejorar la eficiencia de la red al tiempo que reduce la intervención manual.

Las empresas están aprovechando aún más la virtualización de la función de la red (NFV) para reducir la dependencia del hardware y adoptar modelos de pago por uso para inversiones escalables. Additonalmente, las asociaciones estratégicas con proveedores de nubes y modelos de infraestructura compartidos están contribuyendo a costos más bajos.

Además, los avances en la red óptica eficiente en energía ayudan a minimizar los gastos operativos al tiempo que garantizan soluciones de interconexión de centro de datos de alto rendimiento y rentables.

Tendencia del mercado

Expansión de 400 g y más allá de las redes ópticas

La expansión de 400 g y más allá de la red óptica influye en el mercado al permitir un mayor ancho de banda, menor latencia y transmisión de datos más eficiente en energía. La adopción generalizada de redes ópticas de 400 g, 800 g y a escala de terabit se impulsa mediante avances en transmisión óptica coherente, multiplexación densa de división de longitud de onda (DWDM) y fotónica de silicio.

Estas tecnologías mejoran la capacidad de fibra al tiempo que reducen el consumo de energía y el costo por bit. Además, los operadores de red están invirtiendo en automatización inteligente y redes definidas por software para optimizar la gestión del tráfico y mejorar la escalabilidad.

En septiembre de 2024, Nippon Telegraph and Telephone Corporation, en asociación con IP Infusion Inc., Access, Ltd, y otros, lanzaron la solución de red IOWN (400G), una solución de conectividad central entre datos de 400 Gbps de alta velocidad. Al integrar la tecnología IOWN con un interruptor/enrutador desagregado, la solución permite la transmisión de larga distancia utilizando 400G ZR/ZR+ transceptores ópticos, reduciendo los costos de la red en un 50% y el consumo de energía en un 40%.

Informe de mercado de Interconnect Center de datos Instantáneo

Segmentación

Detalles

Por componente

Hardware, software, servicios

Por aplicación

Recuperación ante desastres y continuidad comercial, datos y recursos compartidos, datos y movilidad de carga de trabajo,

Otros (entrega de contenido, conectividad en la nube)

Por usuario final

Proveedores de servicios de comunicaciones (CSP), proveedores de contenido de Internet y proveedores de operadores neutrales (ICP/CNP), gobierno/investigación y educación, empresa.

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componente (hardware, software y servicios): el segmento de hardware ganó USD 3,469.6 millones en 2023, principalmente debido a la creciente demanda de equipos de red de alto rendimiento para el tráfico de datos y la escalabilidad.

Por aplicación (recuperación de desastres y continuidad del negocio, datos y recursos compartidos, la movilidad de datos y carga de trabajo, y otros (entrega de contenido, conectividad en la nube)): el segmento de datos y recursos compartidos mantuvo una participación de 39.49%en 2023, atribuida a la creciente necesidad de acceso a datos sin costuras, colaboración y procesamiento en tiempo real en los centros de datos distribuidos.

Por el usuario final (proveedores de servicios de comunicaciones (CSP), proveedores de contenido de Internet y proveedores de transportistas neutrales (ICPS/CNP), gubernamental/investigación y educación, y empresa): los proveedores de contenido de Internet y los proveedores neutrales de transportista (ICPS/CNPS) se proyectan que se proyectan a la altura de las altas calificaciones de la altura de las altas calificaciones, la demanda de la altura de las altas calificadas, las altas de las alturas, se proyectan a la altura de las altas calificaciones, se proyectan a la altura de las altas calificadas para la demanda de las reglas de altura de las altas. Infraestructura y entrega de contenido sin problemas alimentados por servicios en la nube, transmisión y aplicaciones de IA.

Mercado de interconexión del centro de datosAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

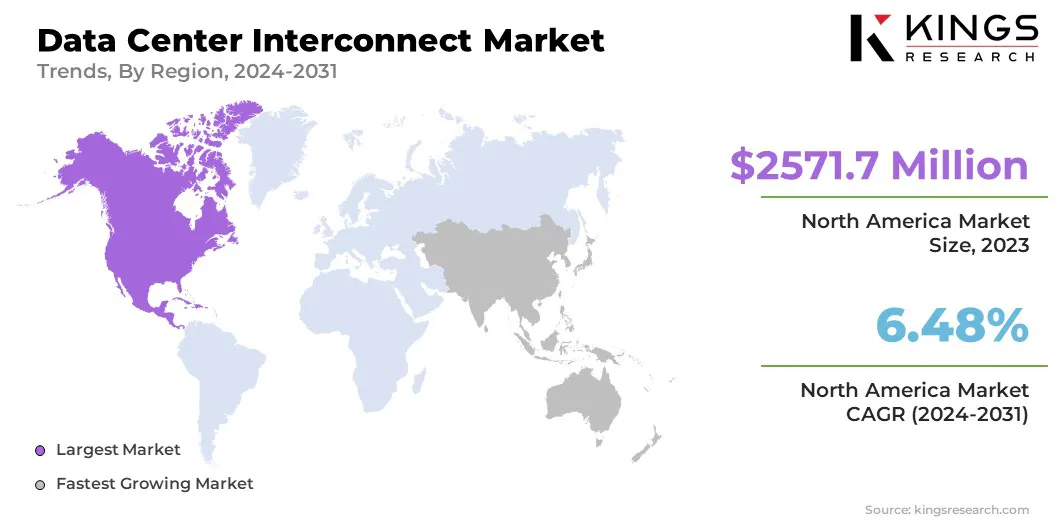

La participación de mercado de interconexión del Centro de datos de América del Norte fue de alrededor del 36.12% en 2023, con una valoración de 2,571.7 millones. Este dominio se atribuye a la presencia de principales proveedores de servicios en la nube, centros de datos de hiperescala y avances tecnológicos en redes ópticas y redes definidas por software.

El mercado regional se beneficia de una fuerte infraestructura digital, una alta penetración en Internet y al aumento de las inversiones en aplicaciones de IA y Big Data. Además, la creciente demanda de conectividad de baja latencia y alto ancho de banda entre empresas y proveedores de contenido está alimentando el crecimiento del mercado regional.

Se estima que la industria de la interconexión del Centro de datos de Asia-Pacífico crece a una tasa compuesta anual de 6.77% durante el período de pronóstico. Esta expansión se ve reforzada por la transformación digital, el aumento de la adopción de la nube y el aumento del tráfico de datos en economías clave como China, India y el sudeste asiático.

La proliferación de centros de datos de hiperescala, la implementación de redes 5G y las iniciativas de infraestructura digital dirigidas por el gobierno respaldan aún más el crecimiento del mercado regional. Además, la creciente adopción de análisis de IA, IoT y Big Data está creando una fuerte demanda de conectividad de alta velocidad y baja latencia, mientras que las inversiones sustanciales de las empresas de tecnología global están fortaleciendo la capacidad de la red y la escalabilidad en toda la región.

En octubre de 2024, HGC Global Communications Limited lanzó clústeres de interconexión del centro de datos a través de centros asiáticos clave, mejorando la conectividad regional y transfronteriza. Aprovechando su amplia infraestructura, HGC ofrece soluciones escalables de baja latencia, que respalda las demandas impulsadas por la IA y el acceso sin interrupciones del mercado para empresas globales.

Marcos regulatorios

En los Estados Unidos, La Comisión Federal de Comunicaciones (FCC), bajo la Ley de Telecomunicaciones de 1996, regula la infraestructura de transmisión de datos para promover la competencia, la expansión de la red e interconexión equitativa. Asegura el acceso no discriminatorio a las instalaciones de red, fomentando la innovación y el intercambio de datos seguro en las redes digitales.

En la UE, la Ley de Gobierno de Datos (DGA) mejora la confianza en el intercambio de datos, aumenta la disponibilidad de datos y aborda las barreras para la reutilización de datos.

En la IndiaLa Ley de Protección de Datos Personal Digital, 2023, rige el procesamiento de datos digitales personales, equilibrando los derechos individuales con el uso de datos legales.

En la Unión Europea, la Directiva Network and Information Systems (NIS) 2 (Directiva (UE) 2022/2555) establece un marco de seguridad cibernética unificada en 18 sectores críticos, lo que requiere que los Estados miembros implementen estrategias nacionales que cubren la seguridad de la cadena de suministro, la gestión de vulnerabilidades y la educación cibernética.

Panorama competitivo

El mercado de interconexión del centro de datos se caracteriza por una intensa competencia, con empresas que se centran en la innovación, la escalabilidad y la eficiencia para ganar una ventaja competitiva. Los avances en el transporte óptico, la multiplexación de división de onda (WDM) y las redes definidas por software están dando forma al panorama del mercado.

Las asociaciones estratégicas, las fusiones y las soluciones rentables intensifican aún más la competencia a medida que las empresas se esfuerzan por mejorar el rendimiento de la red, la seguridad y la eficiencia operativa.

En febrero de 2025, Stmicroelectronics introdujo tecnologías avanzadas de fotónica de silicio y bicmos para mejorar las interconexiones ópticas para centros de datos y grupos de IA. Diseñadas para futuros enlaces de 800 GB/sy 1.6TB/S, estas innovaciones admiten ópticas encogidas de eficiencia energética e interconexiones de GPU de próxima generación en la computación de IA.

Lista de empresas clave en el mercado de interconexión del centro de datos:

En diciembre de 2024, Kyndryl y Nokia ampliaron su asociación para entregar soluciones de redes de centros de datos avanzados para empresas globales. Al integrar la experiencia de Kyndryl en gestión de centros de datos y nubes híbridas con las soluciones de red seguras de alto rendimiento de Nokia, la asociación permite a las empresas modernizar y expandir sus redes de centros de datos de manera eficiente.

En diciembre de 2024, Marvell Technology, Inc. lanzó Marvell Aquila, el primer DSP de lite coherente con un procesador de señal digital de banda O de 1.6 TBPS para la conectividad del campus del centro de datos. Al combinar una modulación coherente avanzada con óptica escalable de banda O, Aquila DSP mejora la eficiencia y el rendimiento de la energía para las interconexiones de alta latencia de baja latencia de hasta 20 km.

En octubre de 2024, Eleea Data Centers fue elegido para organizar los primeros intercambios de Internet de CIX en América del Sur, con puntos de presencia (POP) establecidos en sus instalaciones São Paulo1 y Río de Janeiro-Rjo1, fortaleciendo los servicios de interconexión regional.

En agosto de 2024, VA Telecom, un proveedor de conectividad B2B francés, seleccionó la plataforma Apollo 9608D de Ribbon Communications para mejorar la interconectividad del centro de datos. La solución permite transferencias de datos ultra rápidas 400G, admite servicios de canales de fibra de alta velocidad y garantiza un transporte óptico escalable y seguro.

En enero de 2024Digital Realty abrió su primer centro de datos indio, MAA10, ubicado en un campus de 10 acres en Chennai. Con una capacidad de hasta 100 megavatios de carga de TI, esta instalación expande la plataforma global de la compañía para satisfacer las crecientes demandas de transformación digital.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de interconexión del centro de datos durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.