Tamaño del mercado del software de banca central, participación, crecimiento e análisis de la industria, por solución (depósitos, préstamos, soluciones de clientes empresariales, otros), por servicio (servicio profesional, servicio administrado), por implementación (nube, local), por uso final y análisis regional, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: septiembre de 2024 | Autor: Sunanda G. | Última actualización: febrero de 2026

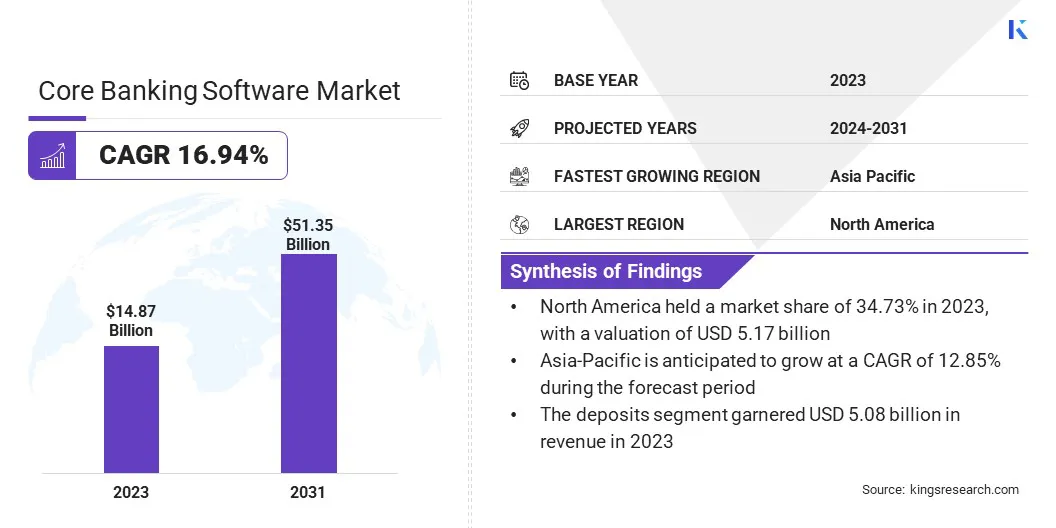

El tamaño del mercado del software de banca central global se valoró en USD 14.87 mil millones en 2023 y se proyecta que crecerá de USD 17.17 mil millones en 2024 a USD 51.35 mil millones para 2031, exhibiendo una tasa compuesta anual del 16.94% durante el período de pronóstico. El sector bancario está adoptando rápidamente tecnologías digitales para mejorar la eficiencia, agilizar las operaciones y mejorar las experiencias de los clientes.

El software de banca central ayuda en este sentido al permitir que los bancos migren de sistemas heredados obsoletos a servicios de automatización y digitales. En el alcance del trabajo, el informe incluye servicios y soluciones ofrecidas por compañías como Oracle, Temenos Sedeters SA, Fiserv, Inc., SAP SE, Finastra, Infosys Limited (Infosys Finacle), Tata Consultancy Services (TCS), Jack Henry & Associates, Inc., FIS, Mambu y otros.

Además, la economía global en constante creciente influencia influye en la expansión del sector bancario. La creciente demanda de servicios financieros empuja a los bancos a mejorar su infraestructura tecnológica. El software de banca central es esencial para administrar volúmenes de transacciones más grandes, operaciones de escala y atender eficientemente bases de clientes en múltiples regiones.

La perspectiva económica mundial de 2024 del Fondo Monetario Internacional informa un crecimiento del PIB real global en 4.2%, un aumento del 4.1% registrado en 2022.

Además, la creciente globalización del comercio y las finanzas requiere una gestión eficiente de pagos transfronterizos, divisas y transacciones internacionales. Los bancos confían en el software de banca central para manejar estas operaciones complejas, permitiéndoles atender a clientes internacionales y administrar operaciones financieras en múltiples mercados.

Core Banking Software es un sistema centralizado integral diseñado para administrar las operaciones y servicios fundamentales de un banco. Maneja funciones clave como gestión de cuentas, procesamiento de transacciones, servicio de préstamos y seguimiento de depósitos.

Al integrar varios procesos bancarios en una plataforma unificada, el software bancario central facilita el procesamiento de transacciones en tiempo real y la gestión de datos, lo que permite una entrega de servicios consistente y eficiente en múltiples ramas y canales digitales.

Este software permite a los bancos automatizar las tareas rutinarias, aumentar el cumplimiento de los requisitos reglamentarios y mejorar las experiencias de los clientes a través de un acceso perfecto a los servicios e información bancarios.

Revisión del analista

Las regulaciones gubernamentales y las iniciativas de políticas juegan un papel fundamental en la configuración del mercado global. Las instituciones financieras están bajo una presión creciente para cumplir con los estrictos estándares regulatorios relacionados con la seguridad de los datos, la gestión de riesgos y la transparencia. El software de banca central ayuda a los bancos a cumplir con estos requisitos regulatorios al automatizar los procesos de cumplimiento, mejorar la precisión de los datos y permitir informes integrales.

Además, varios gobiernos están promoviendo activamente la digitalización en el sector bancario, ofreciendo incentivos para la adopción de tecnologías modernas. Estos esfuerzos basados en políticas para mejorar la seguridad, la eficiencia y la inclusión financiera están impulsando un crecimiento significativo en el mercado central de software bancario en todo el mundo.

La Misión Digidhan, establecida por el Ministerio de Electrónica y Tecnología de la Información de la India (MEITY), tiene como objetivo promover una economía menos dependiente del efectivo y garantizar una experiencia de pago digital sin problemas para todos los ciudadanos. Varias iniciativas lanzadas bajo la misión Digidhan incluyen establecer objetivos de transacción de pago digital para bancos y expandir la infraestructura de pago. Estos esfuerzos han llevado a un aumento dramático en los volúmenes de transacciones digitales, creciendo de 246.5 millones en 2017-18 a 1602 millones en 2022-23. En el año financiero actual, a partir de enero de 2024, se han registrado 1771.7 millones de transacciones.

Además, los requisitos regulatorios estrictos y el mayor escrutinio de los organismos regulatorios afectan cada vez más al mercado. Los sistemas bancarios centrales juegan un papel crucial para garantizar el cumplimiento al automatizar informes, detección de fraude y procesos de gestión de riesgos.

Estos sistemas ayudan a los bancos a adherirse a los estándares legales, a gestionar los riesgos financieros de manera efectiva y evitar las sanciones regulatorias. La necesidad de cumplimiento y gestión de riesgos impulsa la adopción de un software bancario central avanzado en el sector bancario.

Factores de crecimiento del mercado de software bancario central

La adopción generalizada de la banca en línea y móvil impulsa la necesidad de un software de banca central robusto. Con el uso creciente de los teléfonos inteligentes e Internet, los clientes esperan un acceso perfecto a los servicios bancarios en varias plataformas digitales.

Los sistemas bancarios centrales facilitan esto al permitir que los bancos brinden servicios consistentes y eficientes a través de la integración con canales de banca en línea y móvil. Esta integración ayuda a los bancos a atraer y retener a los clientes mientras se adaptan a sus preferencias digitales.

Según la Unión Internacional de Telecomunicaciones (UIT), aproximadamente el 67% de la población mundial, que equivalen a 5,4 mil millones de personas, fueron usuarios de Internet en 2023. Esto marca un crecimiento del 4.7% de 2022, superando el aumento del 3.5% registrado entre 2021 y 2022.

La demanda de procesamiento en tiempo real de transacciones y actualizaciones influye significativamente en el mercado de software bancario central. Los clientes esperan acceso inmediato a sus datos financieros y al procesamiento de transacciones rápidas. Los sistemas bancarios centrales abordan esta necesidad al ofrecer una plataforma centralizada que garantice el manejo de transacciones en tiempo real y la información actualizada de la cuenta.

Esta capacidad es crucial para mantener la eficiencia operativa y mejorar la satisfacción del cliente, lo que lleva a los bancos a invertir en soluciones bancarias centrales avanzadas.

Sin embargo, las preocupaciones de privacidad y seguridad de datos son factores significativos que restringen el crecimiento del mercado. Los riesgos asociados con la pérdida de datos, la piratería y el incumplimiento de las estrictas regulaciones de protección de datos aumentan el escepticismo entre las instituciones financieras al adoptar nuevas soluciones de software.

Para abordar estas preocupaciones, las empresas implementan cifrado avanzado, basado en la nubesoluciones de seguridady estándares globales de protección de datos. Además, usan IA y aprendizaje automático para la detección de amenazas en tiempo real. Estas medidas ayudan a asegurar datos, reducir los riesgos y mantener el crecimiento del mercado mediante la creación de confianza y garantizando el cumplimiento regulatorio.

Tendencias del mercado de software bancario central

La adopción de soluciones bancarias centrales basadas en la nube está transformando la industria bancaria. La tecnología en la nube proporciona escalabilidad, flexibilidad y rentabilidad, por lo que es una opción atractiva para los bancos que buscan modernizar su infraestructura.

Los sistemas bancarios centrales basados en la nube permiten una implementación más rápida, actualizaciones más fáciles y los costos de TI redujeron. Estos beneficios impulsan el cambio hacia soluciones basadas en la nube a medida que los bancos buscan mejorar su eficiencia operativa y agilidad.

En junio de 2024, Dineo Credito, un microlender con sede en Madrid, hizo la transición de su sistema central interno a la plataforma de banca central basada en la nube de Mambu. Este movimiento se alinea con la estrategia de la compañía para introducir productos de préstamos innovadores adaptados a su base de clientes en expansión en España. Se anticipa que la transición facilitará el crecimiento de su cartera de préstamos, incorporando una gama más amplia de productos de préstamo tradicionales con mayores montos de préstamos y términos extendidos.

Además, la colaboración entre los bancos tradicionales y las empresas fintech está expandiendo el alcance del software bancario central. La integración con soluciones de fintech y servicios de terceros, como procesadores de pagos y billeteras digitales, se está volviendo cada vez más importante.

Los sistemas bancarios centrales proporcionan la infraestructura necesaria para que los bancos incorporen estos servicios innovadores, permitiéndoles ofrecer una gama más amplia de productos financieros y mejorar su posición competitiva en el mercado.

Análisis de segmentación

El mercado global se ha segmentado según la solución, el servicio, el despliegue, el uso final y la geografía.

Por solución

Según la solución, el mercado se ha segmentado en depósitos, préstamos, soluciones de clientes empresariales y otros. El segmento de depósitos lideró el mercado de software bancario central en 2023, alcanzando la valoración de USD 5.08 mil millones. Los depósitos forman la columna vertebral de la gestión de fondos y liquidez de un banco, lo que hace que el manejo eficiente de las cuentas de depósito sea esencial para la banca diaria.

Además, la creciente demanda de servicios de banca digital ha intensificado la necesidad de una gestión de depósitos sin problemas, permitiendo el procesamiento en tiempo real, una mejor participación del cliente y transacciones seguras. El fuerte impacto del segmento de depósitos en la rentabilidad y la retención de clientes probablemente impulsará una inversión significativa en soluciones bancarias básicas avanzadas.

Por servicio

Según el servicio, el mercado ha sido bifurcado en el servicio profesional y el servicio administrado. El segmento de servicio profesional aseguró la mayor participación de ingresos de 68.08% en 2023 debido a la complejidad y experiencia requerida para implementar, integrar y mantener soluciones bancarias avanzadas. Las instituciones financieras a menudo dependen de los servicios profesionales para garantizar la implementación perfecta de las soluciones de software bancario central.

Minimiza las interrupciones y garantiza que el sistema se alinee con los requisitos reglamentarios y las necesidades operativas. Además, los servicios profesionales como consultoría, capacitación y apoyo son críticos para los bancos que pasan de sistemas heredados a plataformas modernas. También se espera que la necesidad de soporte técnico continuo, actualizaciones del sistema y personalización impulsen la demanda de estos servicios.

Por despliegue

Basado en la implementación, el mercado de software de banca central se ha dividido en la nube y en las instalaciones. Se espera que el segmento de la nube asegure la mayor participación de ingresos de 65.45% en 2031. Las soluciones basadas en la nube permiten a las instituciones financieras escalar rápidamente las operaciones y gestionar el aumento de los volúmenes de transacciones sin gastos de capital significativos en infraestructura.

Esta agilidad es crítica en el entorno bancario competitivo y dinámico de hoy, donde la capacidad de adaptarse es crucial. Además, las plataformas en la nube ofrecen seguridad de datos mejorada, actualizaciones en tiempo real e integración perfecta con los servicios FinTech, asegurando el cumplimiento de los requisitos reglamentarios al tiempo que mejora la eficiencia operativa.

Por uso final

Según el uso final, el mercado se ha dividido en bancos, instituciones financieras y otros. El segmento de instituciones financieras está preparada para un crecimiento significativo a una tasa compuesta anual de 16.77% durante el período de pronóstico. Esto se atribuye al impulso continuo del sector haciatransformación digitaly eficiencia operativa.

A medida que los bancos y otras entidades financieras enfrentan una creciente competencia y presiones regulatorias, están adoptando soluciones bancarias básicas avanzadas para racionalizar los procesos, mejorar el servicio al cliente y reducir los costos operativos. Además, las instituciones financieras están ampliando rápidamente sus ofertas de servicios digitales para cumplir con las expectativas evolutivas de los clientes de experiencias bancarias sin problemas las 24 horas, los 7 días de la semana.

Core Banking Software Market Regional Regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

La cuota de mercado del software de banca central de América del Norte fue de alrededor del 34.73% en 2023 en el mercado global, con una valoración de USD 5.17 mil millones. La creciente adopción de soluciones de banca digital dentro de la industria de la salud de los EE. UU. Influye significativamente en el crecimiento del mercado en América del Norte.

Las organizaciones de atención médica están modernizando progresivamente sus operaciones financieras para mejorar la eficiencia y agilizar los procesos. Las plataformas de banca digital juegan un papel crucial al mejorar la gestión de las transacciones de los pacientes, los reembolsos de seguros y las transferencias de fondos electrónicos.

En junio de 2024, Bank Midwest, que atiende a una amplia gama de necesidades bancarias de consumidores y comerciales en Iowa, Minnesota y Dakota del Sur, se asoció con el proveedor global de software financiero, Finastra, para introducir una nueva plataforma de banca digital, One Place.Bank. Esta empresa tiene como objetivo ofrecer servicios especializados de banca y préstamos comerciales adaptados a prácticas dentales, médicas y veterinarias. Además, se espera que One Place.Bank respalde una amplia gama de servicios, que incluyen gestión de depósitos, servicios del Tesoro y varias funciones de banca auxiliar.

Además, la demanda de experiencias bancarias omnicanal sin problemas está creciendo en América del Norte. Este crecimiento es impulsado por clientes que esperan acceso consistente y conveniente a los servicios financieros en varias plataformas.

El software de banca central permite a los bancos integrar sus servicios en los canales digitales y físicos, proporcionando una experiencia unificada para los clientes. Esta capacidad es crucial para cumplir con las expectativas del cliente e impulsar la adopción de soluciones bancarias básicas avanzadas.

Asia Pacific está listo para un crecimiento significativo a una tasa compuesta anual de 12.85% durante el período de pronóstico de 2024 a 2031. La rápida proliferación de teléfonos inteligentes y una mayor penetración en Internet en Asia-Pacífico ha llevado a un aumento en la banca móvil e internet. Los clientes esperan cada vez más servicios bancarios convenientes y eficientes a través de sus dispositivos digitales.

El software de banca central admite esta tendencia integrándose con plataformas bancarias móviles y en línea, lo que permite a los bancos ofrecer una experiencia bancaria unificada y receptiva. El aumento en la banca móvil e internet es un factor clave que impulsa la expansión del software bancario central en la región.

Según la Asociación GSM en 2023, China se convertirá en el primer mercado en alcanzar mil millones de conexiones 5 g para 2025. Para 2030, se espera que las conexiones 5 g en China se disparen a 1.600 millones, lo que representa casi un tercio del total global. Se espera que la tasa de adopción 5G de China supere significativamente el promedio global del 54%. Además, para 2030, se prevé que China agregue 300 millones de conexiones nuevas de teléfonos inteligentes, lo que eleva el total a 1.73 mil millones.

Además, el aumento de la complejidad y la variedad de productos financieros ofrecidos en Asia-Pacífico están impulsando la necesidad de soluciones bancarias centrales sofisticadas. Los bancos están expandiendo sus carteras de productos para incluir una variedad de ofertas, como gestión de patrimonio, seguros y servicios de inversión.

El software de banca central respalda esta diversificación al proporcionar la infraestructura necesaria para administrar productos y servicios financieros complejos de manera efectiva en la región.

Panorama competitivo

El informe del mercado de software de banca central global proporciona ideas valiosas con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se centran en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas, para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I + D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de software de banca central

Junio de 2024 (asociación): Centenary Bank, uno de los bancos más grandes de Uganda, se asoció con Oracle FS para implementar un conjunto integral de soluciones, incluido el sistema bancario central de FlexCube insignia. Esta nueva plataforma mejorará un amplio espectro de las operaciones del banco, que cubre todo, desde la banca central y los pagos hasta los servicios digitales para clientes minoristas y corporativos. También apoyará las operaciones de la sucursal, el origen, el arrendamiento, la detección de fraude y el cumplimiento regulatorio.

Mayo de 2024 (avance tecnológico): Arab National Bank (ANB) mejoró su sistema bancario central de larga data, Infosys Finacle, a la última versión, 11x, que marcó un hito significativo en su evolución bancaria. La actualización implicó una migración perfecta de millones de registros y una transición suave de los sistemas heredados que habían estado vigentes durante más de 14 años, lo que indica una nueva era de capacidades bancarias avanzadas en ANB.

El mercado global de software bancario central se ha segmentado como se muestra a continuación:

Por solución

Depósitos

Préstamos

Soluciones empresariales para clientes

Otros

Por servicio

Servicio profesional

Servicio administrado

Por despliegue

Nube

Local

Por uso final

Bancos

Instituciones financieras

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

U.K.

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el total de CAGR que se espera que se registre para el mercado de software de banca central durante el período de pronóstico?

¿Qué tan grande es la industria del software bancario central en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los principales fabricantes de software bancario central?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento tendrá la máxima participación en el mercado de software de banca central en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.