Tamaño del mercado de robot de construcción, participación, crecimiento e análisis de la industria, por tipo de robot (armas robóticas, robots móviles autónomos (AMR), exoesqueletos, otros), por aplicación (movimiento de tierras y excavación, trabajo estructural, manejo de materiales y logística, inspección y monitoreo), por usuario final y análisis regional, análisis regional, análisis, análisis, análisis regional, 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca sistemas robóticos implementados para automatizar tareas como albañilización, demolición, impresión de concreto y monitoreo del sitio. Estas soluciones se aplican a través de proyectos de construcción residencial, comercial e industrial para mejorar la precisión, reducir la intensidad laboral y racionalizar las operaciones.

El robot de construcción admite tanto la automatización en el sitio como la prefabricación fuera del sitio, alineándose con las metodologías de construcción en evolución. El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de robots de construcciónDescripción general

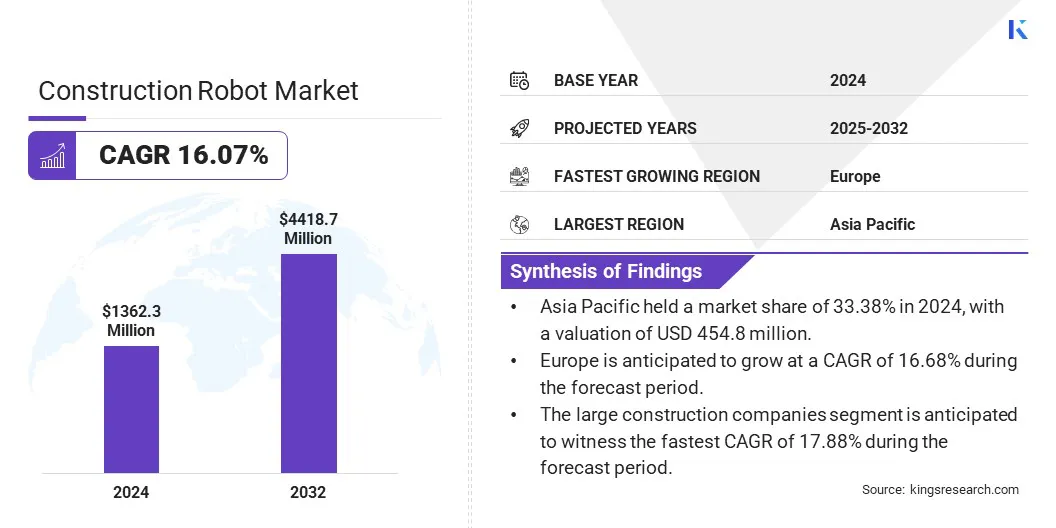

El tamaño del mercado mundial de robots de construcción se valoró en USD 1362.3 millones en 2024 y se prevé que crecerá de USD 1556.7 millones en 2025 a USD 4418.7 millones para 2032, exhibiendo una tasa compuesta anual del 16.07% durante el período de pronóstico.

El mercado está creciendo a medida que la robótica mejora la seguridad al minimizar la exposición humana a tareas de alto riesgo. Los robots colaborativos (Cobots) aumentan la productividad y la seguridad, racionalizan los flujos de trabajo y permiten una integración perfecta de la automatización en los procesos existentes.

Las principales empresas que operan en la industria de los robots de construcción son Kuka AG, ABB, Construction Robotics, Universal Robots A/S, Boston Dynamics., Advanced Construction Robotics, Inc., Brokk Global, Husqvarna AB, Doosan Robotics Inc., Standard Bots Company, Rockwell Automation, Inc., Comau S.P.A., FBR LTD y Conjet, Mx3d.

El mercado está impulsado por la creciente demanda de automatización para mejorar la productividad y reducir la dependencia de la mano de obra manual. Los sistemas automatizados racionalizan las tareas repetitivas y de alto riesgo, lo que permite la salida constante y la eficiencia operativa.

Los avances recientes en la construcción modular y la fabricación robótica de componentes estructurales reflejan un cambio hacia los métodos de construcción industrializados. Esta transición aborda la escasez de mano de obra, minimiza los riesgos en el sitio y respalda la entrega de proyectos más rápida, la automatización del posicionamiento como un facilitador crítico de escalabilidad y competitividad en los flujos de trabajo de construcción modernos.

En junio de 2024, ABB se asoció con Samsung E&A para automatizar la producción de módulos prefabricados para la construcción industrial utilizando robots ABB. La colaboración mejorará la seguridad, la sostenibilidad y la productividad mediante la automatización de tareas como corte, ranura y soldadura. Las fases futuras incluirán el ensamblaje robótico de barras de refuerzo y el apoyo a las tiendas inteligentes de Samsung E&A.

Destacados clave

El tamaño del mercado del robot de construcción se registró en USD 1362.3 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 16.07% de 2025 a 2032.

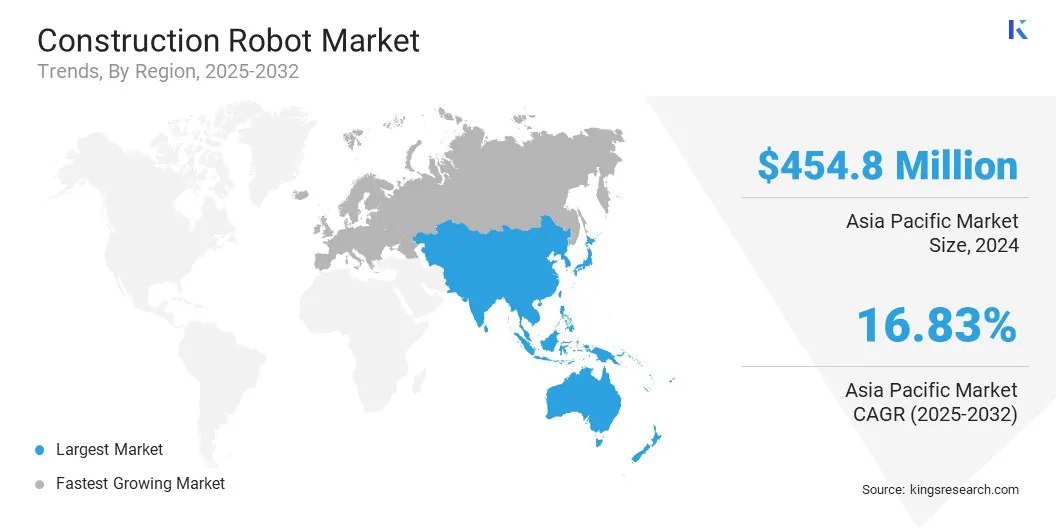

Asia Pacific tenía una cuota de mercado de 33.38% en 2024, con una valoración de USD 454.8 millones.

El segmento de armas robóticas obtuvo USD 549.5 millones en ingresos en 2024.

Se espera que el segmento de manejo de materiales y logística alcance USD 1556.8 millones para 2032.

Se anticipa que el segmento de las grandes empresas de construcción es testigo de la tasa compuesta anual más rápida del 17.88% durante el período de pronóstico.

Se anticipa que Europa crece a una tasa compuesta anual del 16,68% durante el período de pronóstico.

Conductor de mercado

Adopción creciente de robótica para una mayor seguridad

El mercado está impulsado por la creciente adopción de robótica para mejorar la seguridad en los sitios peligrosos. Los robots reducen la exposición humana a tareas de alto riesgo, como demolición, soldadura y manejo de materiales pesados. La automatización minimiza los accidentes en el sitio y mejora el cumplimiento de los estándares de seguridad.

La integración de los sistemas robóticos en entornos controlados, como micro factorías y unidades de ensamblaje modular, respalda aún más la mitigación de riesgos, reforzando el cambio hacia prácticas de construcción más seguras y habilitadas para la tecnología en segmentos residenciales, comerciales e industriales.

En marzo de 2024, ABB Robotics se asoció con la nueva empresa tecnológica del Reino Unido AUAR para desarrollar microfactorías robóticas para construir casas de madera asequibles y eficientes. La colaboración se dirige a la escasez de mano de obra, la sostenibilidad y la seguridad a través de la producción local automatizada. Respaldado por unUSD 3.25 millonesSemilla Round, el modelo de AUAR admite una construcción escalable, mientras que ABB fortalece su posición en edificios modulares y automatización de construcción impulsada por robótica.

Desafío del mercado

Experiencia técnica limitada y capacitación en la fuerza laboral

La experiencia técnica limitada y la capacitación en la fuerza laboral siguen siendo una barrera clave en el mercado de robots de construcción. Muchos trabajadores carecen de las habilidades para operar, mantener o integrar sistemas robóticos, frenando la adopción entre los proyectos. La complejidad de la robótica, incluida la programación y la coordinación con herramientas digitales, plantea desafíos, particularmente para las empresas más pequeñas.

Para superar esto, las empresas están invirtiendo en capacitación en la fuerza laboral, interfaces simplificadas y soporte técnico en el sitio. Las colaboraciones con las instituciones académicas están impulsando los programas de certificación y el aprendizaje basado en la simulación para generar competencia. Estos esfuerzos apuntan a cerrar la brecha de habilidades, permitiendo un despliegue más eficiente de robótica y apoyando la transición hacia prácticas de construcción automatizadas.

Tendencia del mercado

Aumento de la implementación de robots móviles autónomos (AMR)

Una tendencia clave en el mercado es la creciente adopción deRobots móviles autónomos (AMR), que mejoran la eficiencia operativa al navegar por los sitios de construcción de forma independiente. Estos robots mejoran la seguridad al manejar tareas peligrosas y reduciendo los costos de mano de obra a través de la automatización.

La integración con sensores avanzados e IA permite la toma de decisiones y adaptabilidad en tiempo real a entornos dinámicos. Los AMR facilitan el transporte de material sin costuras, la inspección del sitio y el monitoreo, la transformación de flujos de trabajo tradicionales y el aumento de la productividad. Esta tendencia refleja un cambio hacia procesos de construcción más inteligentes y más conectados.

En febrero de 2024, Omron Automation Americas lanzó la serie MD de robots móviles autónomos, diseñados para mejorar la eficiencia del transporte de materiales en entornos industriales. Soporte de cargas útiles de 650 kg y 900 kg, los robots ofrecen velocidades máximas de 2.2 m/seg, detección de seguridad de 360 ° y carga rápida. Integrados con Omron Fleet Manager, optimizan las operaciones administrando hasta 100 amrs de un solo sistema.

Informe del mercado de robot de construcción instantánea

Segmentación

Detalles

Por tipo de robot

Brazos robóticos,Robots móviles autónomos (AMR), exoesqueletos, otros

Por aplicación

Moving y excavación de la tierra, trabajo estructural, manejo de materiales y logística, inspección y monitoreo, otros

Por usuario final

Grandes empresas de construcción, contratistas especializados, desarrolladores de infraestructura, agencias gubernamentales

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de robot (armas robóticas, robots móviles autónomos (AMR), exoesqueletos y otros): el segmento de armas robóticas ganó USD 549.5 millones en 2024, debido a su uso creciente en tareas de precisión, automatización de procesos repetitivos y una demanda creciente en todas las industrias como la fabricación y la construcción.

Por aplicación (movimiento de tierras y excavación, trabajo estructural, manejo de materiales y logística, e inspección y monitoreo): el segmento de manejo de materiales y logística mantuvo el 33.79% del mercado en 2024, debido a la creciente demanda de soluciones autónomas que optimizan la eficiencia, reducen los costos de laboratorio y las operaciones de línea en la construcción a gran escala y proyectos industriales.

Por el usuario final (grandes empresas de construcción, contratistas especializados, desarrolladores de infraestructura y agencias gubernamentales): se proyecta que el segmento de las grandes empresas de construcción alcanzará los USD 2158.0 millones en 2032, debido a una inversión significativa en tecnologías robóticas avanzadas para mejorar la eficiencia del proyecto, reducir los costos laborales y cumplir con las crecientes demandas para soluciones de construcción más valientes y más escalables.

Mercado de robots de construcciónAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Construction Robot La participación en el mercado de un 33.38% en 2024, con una valoración de USD 454.8 millones. Asia Pacífico domina el mercado debido a la rápida urbanización, el aumento del desarrollo de la infraestructura y un enfoque creciente en la automatización para abordar la escasez de mano de obra.

Además, los costos de fabricación más bajos y una fuerte presencia de nuevas empresas de robótica en países como Japón, China y Corea del Sur facilitan la innovación y la asequibilidad. Los proyectos de infraestructura a gran escala de la región, junto con la necesidad de métodos de construcción eficientes y sostenibles, impulsan aún más el crecimiento del mercado.

En marzo de 2025, la Federación Internacional de Robótica (IFR) informó que la Comisión Nacional de Desarrollo y Reforma de China lanzará un fondo de capital de riesgo respaldado por el estado centrado en robótica, IA e innovación avanzada. Durante las próximas dos décadas, el Fondo planea movilizar alrededor de USD 138 mil millones de inversores gubernamentales y privados para fortalecer el liderazgo de fabricación de China. Esta iniciativa sigue el aumento de China en las instalaciones globales de robots industriales, que aumenta del 20% a más del 50%.

Europa está preparada para un crecimiento significativo a una tasa compuesta anual de 16.68% durante el período de pronóstico. La industria de los robots de construcción en Europa está impulsada por la creciente demanda de automatización para mejorar la productividad, abordar la escasez de mano de obra y mejorar la seguridad. Las importantes inversiones en infraestructura respaldan la adopción de robótica, que reduce los costos y acelera la finalización del proyecto.

Las regulaciones ambientales más estrictas fomentan las prácticas de construcción sostenibles, lo que lleva al uso de robots a optimizar el uso de materiales, reducir los desechos y minimizar el impacto ambiental. Estos factores combinan colectivamente el crecimiento del mercado, que brindan mejoras sustanciales de eficiencia y sostenibilidad en los proyectos de construcción de la región.

Marcos regulatorios

En los EE. UU., La Administración de Seguridad y Salud Ocupacional (OSHA) sirve como la principal autoridad reguladora que supervisa el uso de robots en la construcción y otras industrias, lo que garantiza que se cumplan los estándares de seguridad para los lugares de trabajo que incorporan robots de construcción.

En la India, El Ministerio de Electrónica y la Tecnología de la Información (MEATY) actúa como la Agencia Nodal para la Robótica bajo la Estrategia Nacional para la Robótica, supervisando la implementación de iniciativas de robótica en todos los sectores, incluida la construcción, a través de la Misión Nacional de Robótica.

En Japón, El Ministerio de Tierras, Infraestructura, Transporte y Turismo (MLIT) regula la integración de tecnologías avanzadas, incluida la robótica, en la construcción para mejorar la eficiencia y la seguridad. MLIT supervisa el desarrollo de aplicaciones de IA y robótica y establece pautas para tecnologías autónomas.

Panorama competitivo

Las empresas en el mercado de robots de construcción están aprovechando las fusiones y adquisiciones, junto con los lanzamientos de nuevos productos, para expandir su presencia en el mercado. Las asociaciones y adquisiciones estratégicas están fortaleciendo los recursos, mientras que las presentaciones innovadoras de productos satisfacen las demandas de la industria.

Estos factores están remodelando el panorama competitivo, lo que permite a los actores clave mejorar sus carteras, mejorar las capacidades tecnológicas y asegurar la participación de mercado en el sector de automatización de la construcción en rápido crecimiento.

En abril de 2025, Brokk lanzó el Brokk 130+, un robot de demolición controlado remoto equipado con el BHB 175 Breaker y Brokk SmartPower+. Ofrece una fuerza de impacto 20% mayor y una frecuencia 40% mayor en comparación con su predecesor. Este modelo está diseñado para mejorar la eficiencia operativa, reducir el consumo de energía y mejorar la confiabilidad, establecer un nuevo estándar en el rendimiento de la demolición y la productividad para los robots de construcción.

Lista de empresas clave en el mercado de robots de construcción:

Desarrollos recientes (lanzamiento/asociación de nuevos productos)

En diciembre de 2024, Neom ha firmado un acuerdo de inversión estratégica con GMT Robotics a través del Fondo de Inversión de NEOM (NIF). La asociación tiene como objetivo apoyar los proyectos de capital a gran escala de la región al incorporar la robótica de la construcción, reforzando el papel de Neom en el avance de la tecnología de construcción, incluida la automatización, para el desarrollo moderno de infraestructura.

En marzo de 2024, Advanced Construction Robotics (ACR) lanzó Ironbot, en el evento Conexpo Construction en Las Vegas. Ironbot mejora la eficiencia de la construcción mediante el levantamiento, transporte y colocación de los paquetes de barras de refuerzo de manera autónoma que pesa hasta 5,000 libras. Cuando se usa junto con Tybot, Ironbot forma un sistema robótico combinado que agiliza la instalación de barras de refuerzo. Esta integración puede reducir el tiempo de instalación hasta en un 50%, mejorando significativamente los horarios de construcción y la eficiencia general del proyecto.

hasta 5,000 libras

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de robots de construcción durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.