Visión por computadora en el tamaño del mercado de la salud, participación, crecimiento e análisis de la industria, por componente (hardware, software, servicios), por producto (basado en cámaras inteligentes, basadas en PC), por aplicación (imágenes médicas y diagnóstico, asistencia quirúrgica, identificación de pacientes, otros), por aplicación y análisis regional, análisis regionales, 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado comprende soluciones de software y sistema que utilizan tecnologías de reconocimiento de imágenes, análisis e interpretación dentro de entornos médicos. Incluye aplicaciones como diagnósticos, planificación quirúrgica, monitoreo de pacientes y optimización del flujo de trabajo en hospitales, clínicas e instalaciones de investigación.

El mercado cubre a los proveedores que proporcionan herramientas para el análisis de imágenes médicas, el procesamiento de videos en tiempo real y el soporte de decisiones clínicas. El informe explora los impulsores clave del desarrollo del mercado, que ofrece un análisis regional detallado y una descripción completa del panorama competitivo.

Visión por computadora en el mercado de la saludDescripción general

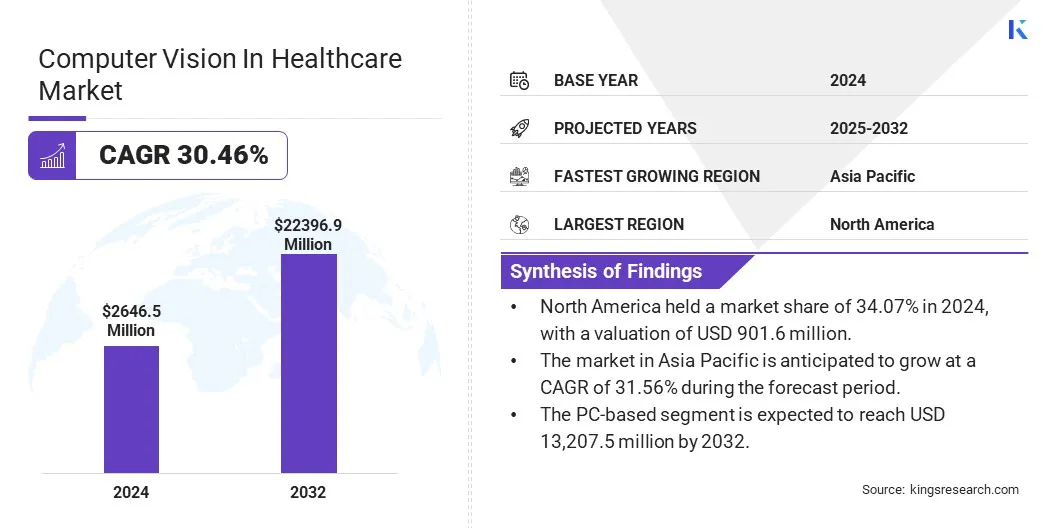

La visión informática global en el tamaño del mercado de la salud se valoró en USD 2,646.5 millones en 2024 y se proyecta que crecerá de USD 3,436.0 millones en 2025 a USD 22,396.9 millones para 2032, exhibiendo una tasa compuesta confitda de 30.46% durante el período del pronóstico.

El mercado está experimentando un fuerte crecimiento, impulsado por la creciente demanda de automatización en las imágenes médicas y la creciente adopción desalud digitalTecnologías a través de entornos clínicos. Las capacidades mejoradas en el diagnóstico basado en imágenes y el análisis de video en tiempo real permiten decisiones clínicas más rápidas y precisas.

Major companies operating in the computer vision in healthcare industry are Siemens AG, GE HealthCare, Koninklijke Philips N.V., Canon Inc., IBM, NVIDIA Corporation, Intel Corporation, Agfa-Gevaert Group, Fujifilm Group, Aidoc, Tempus AI, Inc., Butterfly Network, inc., Voxel51, Qure.ai, and Beijing SenseTime Technology Development Co., Ltd.

Los sistemas de imágenes médicas integrados en AI están transformando diagnósticos con análisis en tiempo real, calidad de imagen mejorada y flujos de trabajo automatizados. Estos avances están permitiendo decisiones más rápidas y precisas en radiología y oncología, mejorando la eficiencia y el rendimiento del paciente.

Los proveedores de atención médica priorizan la reducción de los retrasos en el diagnóstico y la mejora de la prestación de atención, a su vez, impulsando la adopción global de soluciones de imágenes inteligentes.

En diciembre de 2024, United Imaging introdujo innovaciones de imágenes médicas con IA en la Sociedad Radiológica de América del Norte 2024, que incluía la MRI UMR Ultra 3T con imágenes de movimiento en vivo y la plataforma UMI Panvivo PET/CT. La compañía se centró en su enfoque "nacido con IA" y mostró soluciones de IA integradas para mejorar el diagnóstico y el flujo de trabajo en múltiples especialidades.

Destacados clave

La visión por computadora en el tamaño del mercado de la salud se valoró en USD 2,646.5 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 30.46% de 2025 a 2032.

América del Norte tenía una cuota de mercado del 34.07% en 2024, con una valoración de USD 901.6 millones.

El segmento de hardware obtuvo USD 1.017.8 millones en ingresos en 2024.

Se espera que el segmento basado en PC llegue a USD 13,207.5 millones para 2032.

Se espera que el segmento de imágenes médicas y diagnóstico alcance los USD 6,296.1 millones para 2032.

Se espera que el segmento de hospitales y clínicas alcance USD 8.091.1 millones para 2032.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual del 31.56% durante el período de pronóstico.

Conductor de mercado

Avances en AI fundacionales y modelos de visión multimodal que impulsan la innovación de imágenes de la salud

Un impulsor clave del mercado es el avance acelerado de la investigación de inteligencia artificial fundamental y la aparición de modelos de visión multimodal específicamente diseñados para aplicaciones clínicas. Estos modelos están entrenados en conjuntos de datos de imágenes médicas extensas y heterogéneas y funcionan como plataformas robustas para el desarrollo de soluciones de diagnóstico sofisticadas.

Su capacidad para interpretar un amplio espectro de modalidades de imagen, como radiografías, imágenes de resonancia magnética (MRI) y diapositivas histopatológicas con una comprensión contextual mejorada facilita una mayor precisión de diagnóstico y permite la automatización del flujo de trabajo.

Al ir más allá de los algoritmos de tareas, los modelos fundamentales, los modelos fundamentales establecen una infraestructura de IA escalable y adaptable, lo que permite a los proveedores de atención médica y compañías de tecnología médica implementar soluciones de imágenes más eficientes y precisas en diversos entornos clínicos.

En octubre de 2024, GE Healthcare lanzó un laboratorio de innovación de IA para acelerar los proyectos de IA en etapas iniciales, incluida la IA agente para el apoyo a las decisiones clínicas, los modelos de IA para predecir la recurrencia del cáncer de mama triple negativo, la IA generativa para el cuidado materno y neonatal, un modelo de base de rayos X múltiples y herramientas de IA para mejorar la eficiencia de la evaluación de la mammografía.

Desafío del mercado

Desafíos en confiabilidad y precisión de imágenes médicas con IA

Un desafío clave en la visión por computadora en el mercado de la salud es garantizar el rendimiento consistente y confiable de los algoritmos de IA en diversosimagen médicadatos. Las variaciones en los equipos de imágenes, la demografía del paciente y los flujos de trabajo clínicos pueden afectar significativamente la precisión del algoritmos, lo que puede conducir a errores u omisiones de diagnóstico.

Para abordar esto, los jugadores clave están invirtiendo activamente en conjuntos de datos de entrenamiento a gran escala, de alta calidad y diversos, junto con rigurosos protocolos de validación del mundo real. Las empresas también están implementando sistemas de monitoreo sólidos para garantizar que sus soluciones mantengan precisión, seguridad y relevancia clínica con el tiempo.

Tendencia de mercado

Análisis de imágenes médicas con IA

Una tendencia clave en el mercado es la creciente integración de IA en flujos de trabajo de imagen de rutina. Se están adoptando herramientas con AI para automatizar tareas como segmentación, clasificación y detección de anomalías, mejorando la precisión y eficiencia del diagnóstico.

Estas soluciones ayudan a priorizar casos urgentes, racionalizar los flujos de trabajo del radiólogo y abordar la escasez de la fuerza laboral. Los hospitales están integrando la IA en los sistemas PAC y RIS para la adopción clínica perfecta, apoyando informes estandarizados y reduciendo la variabilidad.

A medida que AI continúa evolucionando, su integración operativa está transformando las imágenes de diagnóstico en un componente más rápido, más consistente y basado en datos de la prestación de atención médica moderna.

En abril de 2025, AzMed lanzó Azboneage, un software de IA marcado con CE que ayuda a los profesionales de la salud a estimar la madurez esquelética en pacientes pediátricos mediante el análisis de radiografías de manos utilizando el método Greulich y Pyle. El sistema produce salidas estructuradas para la consistencia diagnóstica y admite radiólogos al racionalizar los flujos de trabajo de imágenes pediátricas.

Visión por computadora en la salud Informe del mercado de la salud

Segmentación

Detalles

Por componente

Hardware, software, servicios

Por producto

Basado en cámaras inteligentes, basadas en PC

Por aplicación

Imágenes y diagnóstico médicos, asistencia quirúrgica, identificación del paciente, monitoreo remoto del paciente, otros

Por usuario final

Hospitales y clínicas, centros de diagnóstico, institutos de investigación académica, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componente (hardware, software y servicios): el segmento de hardware ganó USD 1.017.8 millones en 2024, debido a la creciente implementación de equipos de imagen avanzados y dispositivos de borde para el procesamiento de datos médicos en tiempo real.

Por producto (basado en cámaras inteligentes y basadas en PC): el segmento basado en PC tenía el 59.85% del mercado en 2024, debido a su uso generalizado en los sistemas de imágenes de diagnóstico y la compatibilidad con la infraestructura de TI hospitalaria existente.

Mediante la aplicación (imágenes médicas y diagnóstico, asistencia quirúrgica, identificación del paciente, monitoreo remoto del paciente y otros): se proyecta que el segmento de imágenes médicas y diagnóstico alcance los USD 6,296.1 millones en 2032, debido a la creciente dependencia de los diagnósticos guiados por imágenes y la creciente prevalencia de las enfermedades crónicas.

Por usuario final (hospitales y clínicas, centros de diagnóstico, institutos de investigación académica y otros): Se proyecta que el segmento de hospitales y clínicas alcanzará los USD 8,091.1 millones para 2032, debido a la integración a gran escala de las tecnologías de visión por computadora para mejorar los flujos de trabajo clínicos y la atención de la atención al paciente.

Visión por computadora en el mercado de la saludAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

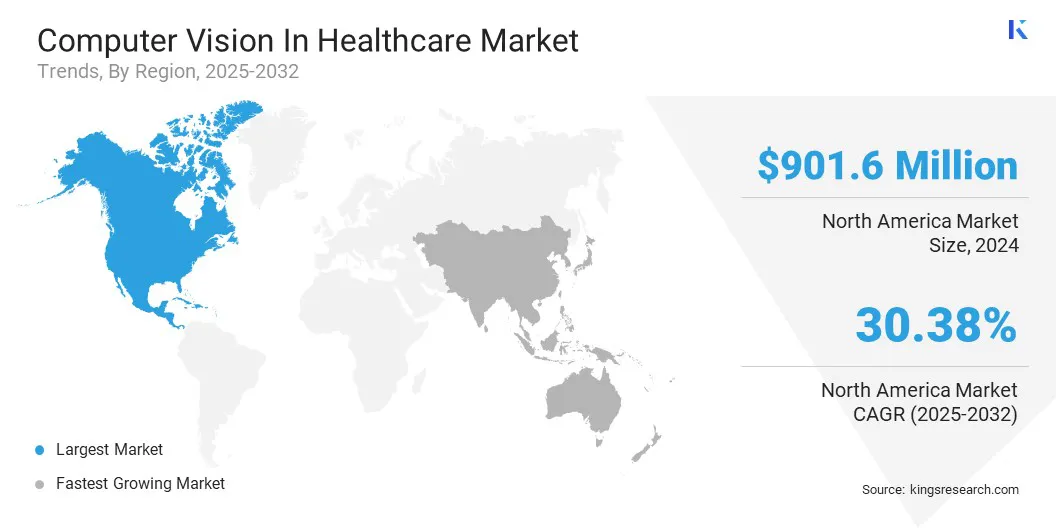

América del Norte representó el 34.07% de la visión por computadora en el mercado de la salud en 2024, con una valoración de USD 901.6 millones. Este dominio se atribuye a la bien establecida infraestructura de salud de la región, los fuertes marcos de reembolso y la presencia de jugadores principales como GE Healthcare, IBM, Watson Health y Microsoft.

La adopción temprana de plataformas de diagnóstico con IA y sistemas de imágenes avanzadas en los EE. UU. Ha facilitado la integración de la visión por computadora en áreas como radiología, oncología, patología y robótica quirúrgica. Además, el apoyo regulatorio favorable de organismos gubernamentales como la FDA está alimentando la innovación y la comercialización de las tecnologías de visión por computadora en toda la región.

En junio de 2024, Qure.ai colaboró con radiología estratégica para mejorar los flujos de trabajo de radiología a través de soluciones de imágenes médicas con IA. La colaboración se centra en la implementación de algoritmos de visión por computadora para la detección temprana de nódulos pulmonares, el triaje CT de cabeza de emergencia y los informes de rayos X de tórax simplificados para apoyar la precisión clínica y la eficiencia operativa.

Se espera que la visión por computadora en la industria de la salud en Asia Pacífico registre el crecimiento más rápido en el mercado, con una tasa compuesta anual proyectada del 31.56% durante el período de pronóstico. Este crecimiento se impulsa por el aumento de la digitalización de la salud, el aumento de la demanda de imágenes de diagnóstico eficientes y la expansión de la infraestructura médica en mercados clave como China, India y el sudeste asiático.

En países como China e India, el aumento de los gastos de atención médica y los grandes volúmenes de pacientes están alentando a los hospitales a optar por herramientas de imágenes automatizadas para mejorar la eficiencia del diagnóstico. El creciente número de nuevas empresas médicas de IA y colaboraciones estratégicas entre los proveedores de atención médica regionales y las empresas de tecnología están contribuyendo aún más a la adopción de tecnologías de visión por computadora.

Marcos regulatorios

En los EE. UU., La Administración de Alimentos y Medicamentos (FDA) regula las tecnologías de visión por computadora en atención médica mediante la revisión y aprobación de dispositivos y software médicos para garantizar su seguridad y efectividad. Además, la Ley de Portabilidad y Responsabilidad del Seguro de Salud (HIPAA) rige la privacidad y la seguridad de los datos y establece estándares estrictos para manejar la información del paciente.

En Europa, La Agencia Europea de Medicamentos (EMA) supervisa la evaluación y la autorización de dispositivos médicos, incluidas las herramientas de imágenes con IA, bajo la regulación del dispositivo médico (MDR). El Reglamento General de Protección de Datos (GDPR) aplica requisitos estrictos de protección de datos, que afectan el desarrollo y el uso de soluciones de visión por computadora en la atención médica.

Panorama competitivo

La visión por computadora en el mercado de la salud se caracteriza por actores clave que se centran en innovaciones continuas y el rápido desarrollo de nuevas tecnologías de imágenes. Las empresas buscan asociaciones estratégicas con proveedores de atención médica y firmas de tecnología para expandir sus carteras de soluciones.

Las fusiones y adquisiciones se utilizan con frecuencia para adquirir tecnologías avanzadas e ingresar a nuevas regiones. Los jugadores también priorizan la obtención de autorizaciones regulatorias para acelerar los lanzamientos de productos y obtener acceso al mercado.

Además, las empresas están invirtiendo en plataformas basadas en la nube y mejorando la interoperabilidad con los sistemas de TI de atención médica existentes. También enfatizan las ofertas de servicios personalizados y los modelos de implementación flexibles para satisfacer diversos requisitos del cliente.

En febrero de 2024, Azmed obtuvo USD 16 millones en fondos de la Serie A de inversores, incluidos Maison Worms, TechStars y TeamPact Ventures. Esta inversión apoyará la expansión global de Azmed y acelerará la investigación y el desarrollo de soluciones de imágenes médicas impulsadas por la IA, que están diseñadas para racionalizar los flujos de trabajo de radiología y satisfacer las crecientes demandas de diagnóstico.

Lista de empresas clave en visión por computadora en el mercado de la salud:

Beijing Sensetime Technology Development Co., Ltd.

Desarrollos recientes (colaboración/lanzamiento del producto)

En marzo de 2025, Nvidia colaboró con GE Healthcare para avanzar en las imágenes de diagnóstico autónomo utilizando IA física. A través de esta colaboración, GE Healthcare utilizará la nueva plataforma NVIDIA ISAAC para la simulación de salud para desarrollar y validar los sistemas de imágenes autónomas, incluidas las tecnologías de rayos X y ultrasonido. La plataforma permite la simulación de sensores, anatomía y entornos, lo que permite la prototipos rápidos y el desarrollo de sistemas de imágenes robóticas.

En diciembre de 2024, Philips lanzó el sistema CT 5300 en América del Norte, con herramientas de flujo de trabajo impulsadas por la IA para mejorar la precisión y la eficiencia en el escaneo. La Compañía se asoció con Annalise.Ai para evaluar el soporte de triaje a IA para priorizar casos urgentes en los departamentos de emergencias.

cual

Preguntas frecuentes

¿Cuál es la CAGR esperada para la visión por computadora en el mercado de la salud durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.