Tamaño del mercado de carbón a líquido, participación, crecimiento e análisis de la industria, por tecnología (licuefacción directa, licuefacción indirecta), por producto (diesel, gasolina, otros), por aplicación (combustible de transporte, combustible de cocina, otros) y análisis regional, 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Versha V. | Última actualización : September 2025

El carbón a líquido (CTL) es un proceso tecnológico que convierte el carbón en hidrocarburos líquidos, como el petróleo crudo sintético, el diesel, la gasolina y el combustible para aviones, a través de métodos como licuefacción directa o licuefacción indirecta. El mercado abarca la gasificación del carbón, la producción de syngas, la síntesis catalítica y los procesos de refinación.

Sus aplicaciones incluyen combustibles de transporte como diesel, gasolina, combustible para aviones, materias primas químicas y fuentes de energía alternativas para reducir la dependencia del petróleo crudo convencional.

Mercado de carbón a líquidoDescripción general

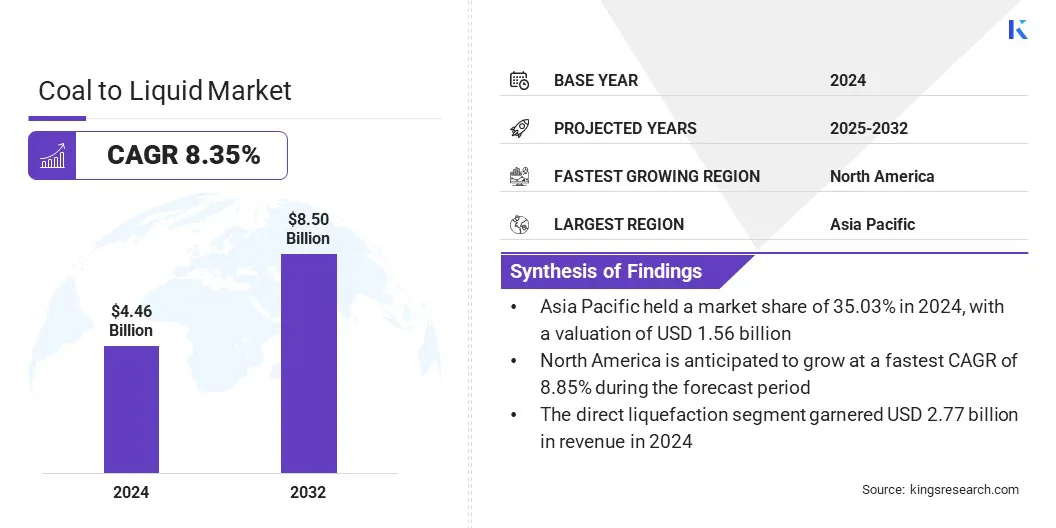

El mercado global de carbón a líquido se valoró en USD 4.46 mil millones en 2024 y se proyecta que crecerá de USD 4.82 mil millones en 2025 a USD 8.50 mil millones para 2032, exhibiendo una tasa compuesta anual de 8.35% durante el período de pronóstico.

El mercado está impulsado por el aumento de las inversiones del gobierno y los actores clave en las tecnologías de carbón avanzado a líquidos que mejoran la eficiencia de producción y apoyan la transición a los combustibles sintéticos más limpios. El mercado está creciendo aún más debido a la creciente demanda de transporte y combustibles industriales, lo que alienta la expansión de las plantas de CTL y la infraestructura en las regiones ricas en carbón.

Destacados clave:

La industria de carbón a líquido se registró en USD 4.46 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.35% de 2025 a 2032.

Asia Pacific celebró un mercado de 35.03% en 2024, con una valoración de USD 1.56 mil millones.

El segmento de licuefacción directa obtuvo USD 2.77 mil millones en ingresos en 2024.

Se espera que el segmento diesel llegue a USD3.55 mil millones para 2032.

Se anticipa que el segmento de combustible de cocción es testigo de la tasa compuesta anual más rápida del 8,47% durante el período de pronóstico.

Se anticipa que América del Norte crecerá a una tasa compuesta anual de 8.85% durante el período de pronóstico.

Las principales empresas que operan en el mercado de carbón a líquido son China Shenhua, QatarEnergy LNG, Yankuang Energy Group Company Limited, Transgas Development Systems, Regius Synfuels Ltd, Pall Corporation, Air Products and Chemicals, Inc, Entenerity Energy Inc, Siemens, Sasol Limited, Linc Energy Systems y Hunton Andrews Kurth LLP.

Además, la adopción de la tecnología de gasificación de carbón subterránea para convertir el carbón in situ en síntesis para combustibles y materias primas químicas está mejorando la disponibilidad de materias primas nacionales. Este enfoque es compatible con el desarrollo de CTL y el fortalecimiento de la seguridad energética al proporcionar una ruta alternativa y eficiente a la producción de combustible líquido.

En junio de 2024, el Ministerio de Carbón de la India inició el primer piloto de gasificación de carbón subterráneo en el bloque Kasta de Jharkhand, dirigido por Eastern Coalfields Limited, para producir síntesis para combustibles y productos químicos, avanzando el desarrollo de CTL yseguridad energética.

Conductor de mercado

Aumento del carbón a la inversión líquida

Un importante impulsor en el mercado de carbón a líquido es la creciente inversión en proyectos de CTL a gran escala para fortalecer el suministro nacional de combustible y reducir la dependencia de las importaciones de petróleo crudo. Las empresas están implementando tecnologías de licuefacción avanzadas integradas con hidrógeno verde para aumentar la capacidad de producción. Este aumento de proyectos a gran escala está mejorando la seguridad energética, estimulando las economías regionales y acelerando la adopción de soluciones de combustible sintéticas innovadoras.

En octubre de 2024, China Energy Investment (CHN Energy) lanzó un proyecto de carbón a líquido de USD 24.1 mil millones en Hami, Xinjiang, China. Está diseñado para aplicar tecnología de licuefacción de segunda generación e integración de hidrógeno verde, apuntando a 4 millones de toneladas de producción anual para mejorar el suministro de combustible doméstico.

Desafío del mercado

Alta inversión de capital

Un desafío importante en el mercado de carbón a líquido es la alta inversión de capital requerida para establecer y operar plantas CTL. La tecnología involucra procesos complejos como gasificación de carbón, licuefacción y refinación, que exigen infraestructura avanzada y recursos financieros significativos.

Estos altos costos iniciales y operativos limitan la participación a grandes corporaciones y empresas respaldadas por el estado, restringiendo la adopción de la industria más amplia. Esto ralentiza las aprobaciones de proyectos y hace que CTL sea menos competitivo contra alternativas como gas natural, energías renovables y biocombustibles.

Para abordar este desafío, los actores del mercado buscan colaboraciones estratégicas, empresas conjuntas y asociaciones gubernamentales para compartir riesgos financieros y asegurar el apoyo de financiación. Los jugadores clave están adoptando diseños de plantas modulares y desarrollo de proyectos graduales para reducir los costos iniciales y mejorar la escalabilidad de los proyectos CTL.

Además, están integrando la captura de carbono y las tecnologías de hidrógeno verde para mejorar la sostenibilidad, atraer incentivos políticos y mejorar la viabilidad financiera de estos proyectos.

Tendencia del mercado

El enfoque creciente en la producción de combustibles sintéticos más limpios

Una tendencia clave en el mercado de carbón a líquido es el enfoque creciente en producir combustibles sintéticos más limpios para cumplir con los objetivos de seguridad ambiental y energética. Las empresas están adoptando carbón avanzado a tecnologías líquidas y procesos de gasificación de carbón para minimizar las emisiones y mejorar la calidad del combustible.

Los operadores están integrando el beneficio del carbón, el tratamiento de gases de combustión y las soluciones de captura de carbono para garantizar la producción sostenible. Este creciente enfoque en los combustibles más limpios está impulsando las inversiones en investigación y desarrollo, modernizando las plantas CTL y apoyando la transición hacia combustibles líquidos de baja emisión para aplicaciones de energía, transporte y industriales.

Informe del informe de mercado de carbón a líquido

Segmentación

Detalles

Por tecnología

Licuefacción directa, licuefacción indirecta

Por producto

Diesel, gasolina, otros

Por aplicación

Combustible de transporte, combustible para cocinar, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tecnología (licuefacción directa y licuefacción indirecta): el segmento directo de licuefacción ganó USD 2.77 mil millones en 2024 debido a su mayor eficiencia de conversión y capacidad para producir combustibles sintéticos más limpios.

Por producto (diesel, gasolina y otros): el segmento diesel tenía el 42.17% del mercado en 2024, debido a la fuerte demanda en el transporte y las aplicaciones industriales.

Mediante la aplicación (combustible de transporte, combustible de cocción y otros): se proyecta que el segmento de combustible de transporte alcance los USD 3.41 mil millones para 2032, debido a la creciente adopción de combustibles sintéticos en el transporte de carreteras y ferroviarios.

Mercado de carbón a líquidoAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Coal to Liquid Market participación se situó en un 35.03% en 2024 en el mercado global, con una valoración de USD 1.56 mil millones. Este dominio está impulsado principalmente por abundantes suministros de carbón e inversiones activas en el manejo, procesamiento y instalaciones de plantas CTL que mantienen las operaciones CTL de la región.

Además, los productores de energía están expandiendo la gasificación del carbón y los proyectos de CTL para satisfacer la creciente demanda de energía nacional y reducir la dependencia del petróleo crudo y los combustibles líquidos importados. La región está mejorando la estabilidad de la energía al diversificarse en tecnologías de carbón más limpias y avanzar en la producción de combustible líquido.

Además, los operadores de la región están optimizando los proyectos de utilización del carbón y escala de carbón a líquidos (CTL) para respaldar los requisitos de energía nacionales. Las inversiones de actores clave en mejoras mineras subterráneas, instalaciones de procesamiento de carbón y expansiones de plantas CTL permiten una mayor eficiencia en los procesos CTL y respaldan la expansión constante del mercado en la región.

En agosto de 2025, el Coal India Limited (CIL) anuncióun objetivo de suministro de carbón de 900 millones de toneladas para el año fiscal 26, centrándose en cumplir con el aumentofuerzademanda del sector y reducción de las importaciones. La compañía está invirtiendo en infraestructura, tecnologías más limpias y diversificación en proyectos de gasificación de carbón y carbón a líquido (CTL) para mejorar la seguridad energética y promover la utilización sostenible del carbón.

América del norteIndustria de carbón a líquidoestá listo para crecer a una tasa compuesta anual de 8.85% durante el período de pronóstico. Este crecimiento se atribuye al aumento de las inversiones gubernamentales en I + D de CTL y a la adopción de tecnologías de licuefacción avanzadas en toda la región.

La expansión de proyectos piloto y plantas de escala comercial está produciendo combustibles sintéticos más limpios que cumplen con estrictas regulaciones ambientales. La creciente demanda de transporte y combustibles industriales está alentando el desarrollo y la expansión de las plantas CTL nacionales, reduciendo la dependencia del petróleo crudo importado.

Además, la región se centra en reducir la dependencia depetróleo crudoy mejorar la seguridad energética a través de la producción nacional de CTL. Los actores del mercado regional están aprovechando abundantes reservas de carbón e infraestructura avanzada para escalar las operaciones, optimizar la utilización del carbón y garantizar un suministro constante de combustibles líquidos sintéticos para apoyar los sectores industriales y de transporte. Estos factores están impulsando el crecimiento del mercado en la región.

Marcos regulatorios

En los EE. UU., La Agencia de Protección Ambiental regula los proyectos CTL bajo la Ley de Aire Limpio y la Ley de Agua Limpia, supervisión de emisiones de aire, descargas de aguas residuales y gestión de carbono. La EPA aplica estándares de calidad de combustible, informes de gases de efecto invernadero y exige el cumplimiento de las evaluaciones de impacto ambiental, asegurando que el desarrollo de CTL se alinee con la sostenibilidad nacional y los objetivos climáticos.

En China, La Administración Nacional de Energía supervisa los proyectos CTL, centrándose en la seguridad de la energía estratégica, la utilización de recursos del carbón y el desarrollo de combustibles limpios. La NEA establece estándares de aprobación de capacidad, monitorea las emisiones y garantiza el cumplimiento de los objetivos nacionales de eficiencia energética. Hace hincapié en la escala de CTL bajo iniciativas de carbón a química al tiempo que aplica salvaguardas ambientales e integra medidas de reducción de carbono.

En la India, El Ministerio de Carbón regula las actividades de CTL mediante el encuadre de las políticas para la asignación de recursos del carbón, las aprobaciones de proyectos y la adopción de tecnología. Supervisa la integración con la estrategia de seguridad energética de la India y garantiza el cumplimiento de las autorizaciones ambientales bajo el Ministerio de Medio Ambiente. El Ministerio promueve las plantas piloto de CTL, apoya las inversiones públicas-privadas y monitorea la utilización de carbón sostenible.

Panorama competitivo

Los principales actores en la industria del carbón a líquido están expandiendo activamente las capacidades de producción y modernizando las instalaciones existentes para mejorar la eficiencia operativa de las plantas CTL.

Los jugadores clave están invirtiendo en tecnologías avanzadas de gasificación de carbón y licuefacción directa para producir combustibles sintéticos más limpios al tiempo que reducen el impacto ambiental. Además, los actores del mercado se están centrando en los diseños de plantas modulares y la ejecución de proyectos graduales para gestionar el gasto de capital y mejorar la escalabilidad de las operaciones de CTL.

En junio de 2025, Coal India Limited invirtió más de USD 124 millones en fertilizantes de Talcher para avanzar en la primera planta de urea de gasificación de carbón de la India. El proyecto se dirige a 1,3 millones de toneladas de producción anual de urea.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de carbón a líquido durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha es el epítome de la energía, con más de dos décadas de experiencia en la gestión de tareas de consultoría de extremo a extremo en los dominios de alimentos y bebidas, bienes de consumo, ITC-IT y Aeroespace. Versha aporta a la mesa no solo su experiencia, sino también su pasión por desentrañar las complejidades del mercado. Con un pensamiento agudo y una mente curiosa, navega por expertos a través de datos para descubrir valiosas ideas. Versha no es simplemente un experto en datos, sino también un líder calificado. Utilizando su perspicacia analítica, dirige los esfuerzos de investigación con precisión y claridad, convirtiendo los desafíos en oportunidades. Ya sea que esté analizando tendencias, asesorando a su equipo o involucrando a clientes con su ingenio, Versha aprovecha su extensa experiencia de la industria para generar resultados.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de carbón a líquido

Mercado de carbón a líquido