Tamaño del mercado de cromo, participación, crecimiento y análisis de la industria, por material (ferrocromo, productos químicos de cromo, metales de cromo, otros), por aplicación (metalurgia, productos químicos, refractarios, otros) y análisis regional. 2024-2031

Páginas: 130 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sharmishtha M. | Última actualización: febrero de 2026

El mercado abarca la extracción, producción y distribución de cromo y sus aleaciones, utilizados principalmente en la fabricación de acero inoxidable, productos químicos y diversas aplicaciones industriales. El informe presenta una evaluación integral de los principales factores de crecimiento, las tendencias regionales y el panorama competitivo que configura el mercado.

Mercado del cromoDescripción general

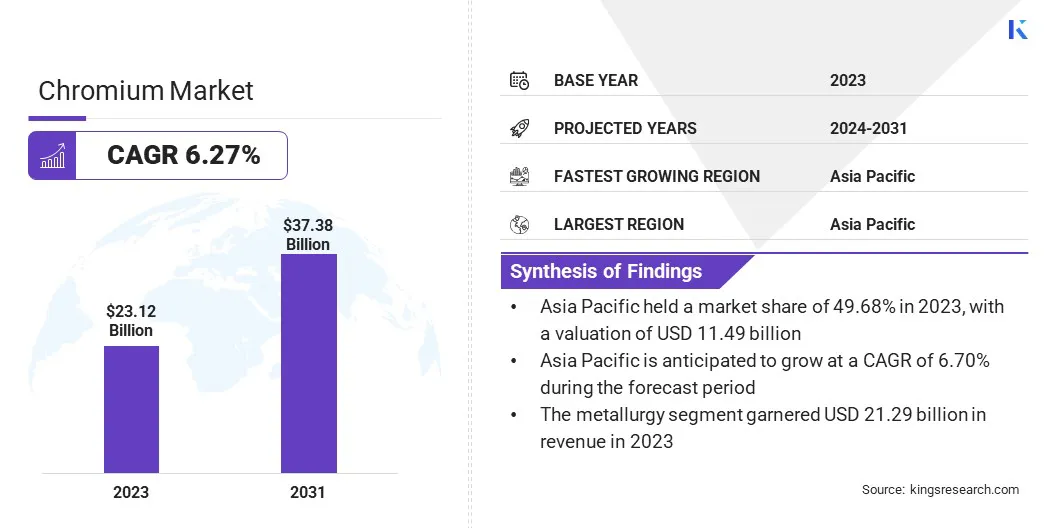

El tamaño del mercado mundial de cromo se valoró en 23,12 mil millones de dólares en 2023, que se estima en 24,42 mil millones de dólares en 2024 y alcanzará los 37,38 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 6,27% de 2024 a 2031..

La creciente demanda industrial de materiales de alto rendimiento en sectores como el aeroespacial, el militar y el manufacturero está impulsando el crecimiento del mercado. El papel fundamental del cromo en la producción de aleaciones fortalece su demanda en estas industrias.

Las principales empresas que operan en la industria del cromo son Glencore, Samancor Chrome, Tata Steel, TNC Kazchrome JSC, IMFA, CVK Madencilik, Al Tamman Ferro Alloys (FZC) LLC, Oman Chromite Company (S.A.O.G), CHROMPIK, Ferro Alloys Corporation Ltd. (FACOR), Arij Global Trading, Odisha Mining Corporation Ltd. (O M C LTD), Ferbasa, Outokumpu, Balasore Alloys Limitado y otros.

El mercado está siendo testigo de un cambio significativo hacia la sostenibilidad, respaldado por una mayor conciencia ambiental y regulaciones más estrictas. Las empresas están adoptando prácticas mineras sostenibles, reduciendo el impacto ambiental, mejorando la gestión de residuos, mejorando la eficiencia del agua y minimizando las emisiones de carbono.

Además, el creciente énfasis en el reciclaje de cromo está ayudando a conservar recursos, reducir el consumo de energía y reducir los desechos. Estos esfuerzos respaldan los objetivos ambientales y mejoran la sostenibilidad a largo plazo del suministro de cromo.

Un estudio realizado en octubre de 2023 por la Universidad de Chulalongkorn, la Universidad de Khon Kaen, la Universidad de Naresuan y el Instituto de Investigación de Luz Sincrotrón desarrolló un proceso respetuoso con el medio ambiente para el lavado secuencial y la recuperación de metales, específicamente cobre (Cu) y cromo (Cr) de lodos industriales. El método utiliza biosurfactantes y agentes quelantes, seguido de recuperación de metales connanopartículas de magnetita (Fe3O4), promoviendo prácticas de gestión sostenible y economía circular.

Aspectos destacados clave:

El tamaño de la industria del cromo se registró en 23,12 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 6,27% de 2024 a 2031.

Asia Pacífico tuvo una participación del 49,68% en 2023, valorada en 11,49 mil millones de dólares.

El segmento de ferrocromo obtuvo ingresos de 18,94 mil millones de dólares en 2023.

Se espera que el segmento metalúrgico alcance los 34.400 millones de dólares en 2031.

Se prevé que América del Norte crezca a una tasa compuesta anual del 6,65% durante el período previsto.

Impulsor del mercado

"Creciente demanda industrial de materiales de alto rendimiento"

La creciente demanda industrial de materiales de alto rendimiento, particularmente en los sectores aeroespacial, militar y manufacturero, está impulsando la expansión del mercado del cromo. El cromo es esencial para producir aleaciones duraderas y resistentes al calor que se utilizan en aplicaciones críticas como motores a reacción, equipos militares y maquinaria de alto rendimiento.

A medida que las industrias avanzan en materiales para cumplir con estrictos requisitos de rendimiento, la demanda de cromo aumenta, lo que impulsa el crecimiento del mercado y respalda la innovación y los avances tecnológicos.

En octubre de 2024, Oman Chromite Company firmó una concesión minera con el Ministerio de Energía y Minerales para explorar cromita, cobre y otros minerales en el norte de Omán. Este acuerdo tiene como objetivo ampliar la producción de cromo para satisfacer la creciente demanda industrial.

Desafío del mercado

"Inestabilidad geopolítica"

La inestabilidad geopolítica plantea un desafío importante para el progreso del mercado del cromo, ya que la industria depende en gran medida de unas pocas regiones clave.

Según la Asociación de Productores de Ferroaleaciones de la India, Sudáfrica, Kazajstán y la India tienen importantes reservas de cromita, mientras que Rusia y China también contribuyen notablemente al suministro mundial. Las disputas comerciales, los conflictos políticos y las sanciones pueden alterar las cadenas de suministro, generando volatilidad de precios e incertidumbre en el mercado.

Para mitigar este desafío, los actores de la industria están diversificando las regiones de abastecimiento, invirtiendo en la exploración de nuevas reservas y fomentando la cooperación internacional para reducir la dependencia de áreas específicas. Mejorar la transparencia de la cadena de suministro y las reservas estratégicas fortalece aún más la resiliencia a los riesgos geopolíticos.

Tendencia del mercado

"Mayor adopción de la robótica"

El mercado del cromo está siendo testigo de una tendencia creciente hacia la adopción de robótica, en particular sistemas impulsados por inteligencia artificial, para mejorar la eficiencia operativa y la seguridad.

Estos sistemas automatizan tareas rutinarias, optimizan los procesos de producción y reducen los riesgos asociados con la exposición humana a entornos peligrosos. Este cambio mejora la seguridad en el lugar de trabajo, aumenta la productividad, minimiza el tiempo de inactividad y los errores, y respalda prácticas de fabricación más avanzadas y sostenibles.

En junio de 2024, Outokumpu implementó su primer robot ANYmal, "Jokkeri", en la planta de ferrocromo de Tornio en Finlandia, lo que pone de relieve una tendencia hacia una producción más segura y con mayor eficiencia energética. Esta tecnología robótica optimiza la producción, mejora la seguridad y reduce el impacto ambiental, lo que refleja un creciente enfoque en innovaciones sostenibles y rentables.

Resumen del informe de mercado del cromo

Segmentación

Detalles

Por materiales

Ferrocromo, productos químicos de cromo, metales de cromo, otros

Por aplicación

Metalurgia, Químicos, Refractarios, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por material (ferrocromo, productos químicos de cromo, metales de cromo y otros): el segmento de ferrocromo ganó 18.940 millones de dólares en 2023 debido a su papel crucial en la producción de acero inoxidable y la alta demanda de aleaciones.

Por aplicación (metalurgia,quimicos, Refractarios y Otros): El segmento metalúrgico tuvo una participación notable del 92,09% en 2023, atribuido en gran medida a su creciente uso en la producción de acero inoxidable y aleaciones industriales.

Mercado del cromoAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado del cromo en Asia Pacífico se situó en torno al 49,68% en 2023, valorada en 11.490 millones de dólares. El dominio se ve reforzado por una demanda significativa de países como China e India. En India, el Ministerio de Minas informó una producción provisional de cromita de 3,14 millones de toneladas en 2023-24, lo que refleja un aumento del 3,1% con respecto al año anterior.

Odisha siguió siendo el principal contribuyente a la producción de cromita del país, respaldada por importantes productores como Odisha Mining Corporation (OMC), Tata Steel Mining Ltd. e Indian Metals & Ferro Alloys Ltd. Los sectores industriales en expansión de la región, incluidos la metalurgia y la manufactura, están impulsando el consumo de cromo.

Además, la minería a gran escala y las inversiones en infraestructura estratégica refuerzan la posición de Asia y el Pacífico como región líder en producción y consumo de cromo.

Es probable que la industria del cromo en América del Norte crezca a una tasa compuesta anual del 6,65% durante el período previsto. Este crecimiento se ve impulsado por la creciente demanda de industrias como la aeroespacial, la automotriz y la manufacturera.

El creciente enfoque de la región en el desarrollo de infraestructura y los avances tecnológicos está fomentando el consumo de cromo, particularmente en aleaciones y recubrimientos de alto rendimiento.

Además, América del Norte está realizando importantes inversiones en exploración y producción de cromo para reducir la dependencia de las importaciones. Estos factores, junto con el aumento de la producción industrial, posicionan a América del Norte como un mercado clave para el cromo.

Marcos regulatorios

en la india, la Ley de Minas y Minerales (Desarrollo y Regulación) de 1957 rige la minería de cromita, lo que garantiza el cumplimiento legal, la exploración minera, las prácticas sostenibles y la supervisión ambiental.

En los EE.UU., la Ley de Agua Limpia (CWA) regula las descargas de contaminantes en aguas navegables, incluido el cromo, a través del Sistema Nacional de Eliminación de Descargas de Contaminantes (NPDES) de la EPA.

En la UE, el Reglamento REACH (Registro, Evaluación, Autorización y Restricción de Productos Químicos) supervisa el uso de productos químicos de cromo, centrándose en la evaluación y gestión de riesgos para salvaguardar la salud humana y el medio ambiente.

Panorama competitivo

Las empresas de la industria del cromo están ampliando sus operaciones mineras, invirtiendo en tecnologías avanzadas y aumentando la automatización para mejorar la eficiencia de la producción. Están explorando nuevos depósitos para asegurar el suministro a largo plazo y al mismo tiempo minimizar el impacto ambiental mediante prácticas sostenibles.

Además, están integrando el reciclaje y desarrollando métodos de producción con bajas emisiones de carbono para satisfacer la creciente demanda de cromo en industrias críticas como la aeroespacial, la automotriz y la de fabricación de acero inoxidable.

En enero de 2025, Outokumpu informó de un aumento del 95 % en las reservas minerales en su mina de cromo Kemi en Finlandia, lo que amplió significativamente la vida útil de la mina. Este desarrollo fortalece la posición estratégica de la empresa, asegurando un suministro estable para la producción de ferrocromo y respaldando sus esfuerzos de sostenibilidad.

Desarrollos recientes (expansión/lanzamiento de nuevos productos)

En diciembre de 2024, ERG inauguró su mina de cromo Bolashak altamente automatizada en Kazajstán, con una capacidad anual prevista de 7,5 millones de toneladas de mineral. Esta inversión de 2 mil millones de dólares tiene como objetivo garantizar un suministro constante de cromita para las plantas locales de ferroaleaciones, mejorando la productividad y la seguridad.

En julio de 2024, Tata Steel llevó a cabo una prueba del uso de biomasa en la producción de ferrocromo en su planta de ferrocromo en Athagarh, Odisha. Esta iniciativa, parte de los esfuerzos de sostenibilidad de la empresa, tiene como objetivo reducir las emisiones de carbono y alinearse con las tendencias globales hacia prácticas de producción más ecológicas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de cromo durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sharmishtha es una analista de investigación en ciernes con un fuerte compromiso de lograr la excelencia en su campo. Aporta un enfoque meticuloso a cada proyecto, profundizando en los detalles para garantizar resultados integrales y reveladores. Apasionada por el aprendizaje continuo, se esfuerza por mejorar su experiencia y mantenerse a la vanguardia en el dinámico mundo de la investigación de mercados. Más allá del trabajo, Sharmishtha disfruta leer libros, pasar tiempo de calidad con amigos y familiares y participar en actividades que fomenten el crecimiento personal.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.