Manejo de carga Tamaño del mercado del mercado, participación, crecimiento e análisis de la industria, por tipo de equipo (grúas, carretillas elevadoras, grúas de pórtico de goma, cargadores, sistemas de transporte, vehículos guiados automatizados, otros tipos de equipos), por tipo de propulsión, por aplicación, por industria de usuarios finales y análisis regional, y análisis regional, 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca una amplia gama de maquinaria y sistemas utilizados en puertos, terminales, almacenes y centros logísticos para cargar, descargar, mover y almacenar eficacia eficientemente.

Incluye equipos para las operaciones de flete de aire, mar y tierra, que apoyan el comercio global al permitir un transporte intermodal sin problemas, mejorar la productividad y satisfacer la creciente demanda de soluciones automatizadas y sostenibles de manejo de materiales. El informe proporciona información sobre los impulsores centrales del crecimiento del mercado, respaldada por una evaluación en profundidad de las tendencias de la industria y los marco regulatorios y los marco regulatorios.

Mercado de equipos de manejo de cargaDescripción general

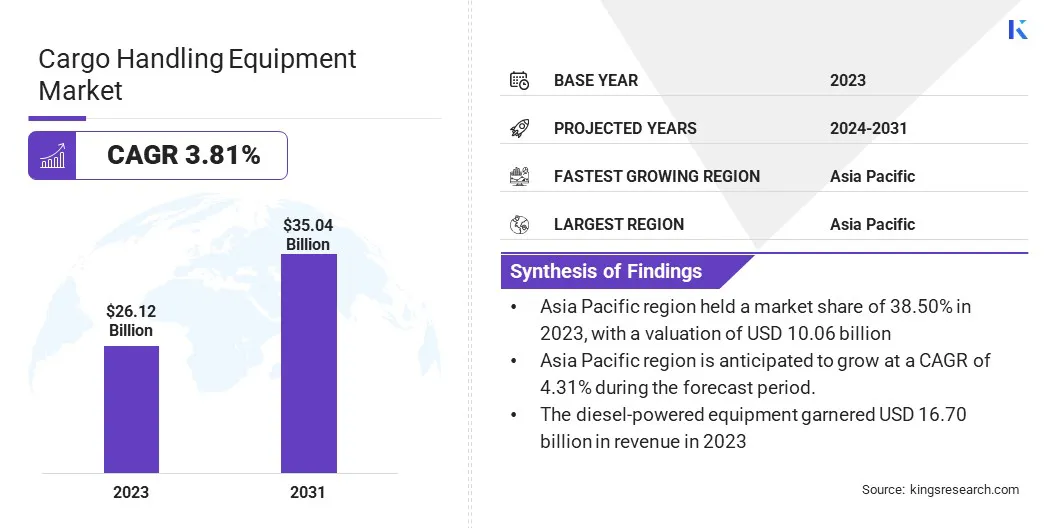

El tamaño mundial del mercado de equipos de manejo de carga se valoró en USD 26.12 mil millones en 2023 y se prevé que crecerá de USD 26.97 mil millones en 2024 a USD 35.04 mil millones para 2031, exhibiendo una tasa compuesta anual de 3.81% durante el período de pronóstico.

Este mercado es testigo de un crecimiento robusto, impulsado por la rápida globalización del comercio, la expansión del transporte marítimo y el aumento de las inversiones en el desarrollo de la infraestructura portuaria en todo el mundo. La creciente necesidad de mejorar la eficiencia operativa en puertos, almacenes y terminales intermodales está impulsando la demanda de soluciones avanzadas de manejo de carga automatizada.

Los avances tecnológicos como la automatización, la integración de IoT, el seguimiento del GPS y el monitoreo en tiempo real están transformando equipos tradicionales en sistemas inteligentes que mejoran la productividad, reducen el tiempo de inactividad y agilizan el flujo de carga.

Major companies operating in the cargo handling equipment industry are Anhui Heli Co., Ltd., TOYOTA INDUSTRIES CORPORATION, KION GROUP AG, Hyster-Yale, Inc., Jungheinrich AG, Mitsubishi Group, Liebherr, Konecranes, Godrej Enterprises Group, Terex Corporation, Cargotec Corporation, CLARK, Hyster-Yale, Inc., The Manitowoc Company, Inc., y Taylor Machine Works, Inc.

Además, el crecimientocomercio electrónicoEl sector junto con las crecientes expectativas del consumidor para una entrega más rápida es impulsar la demanda de logística eficiente y el movimiento de carga. Las iniciativas gubernamentales de apoyo y las asociaciones público-privadas para modernizar la infraestructura de transporte aceleran aún más el crecimiento del mercado.

Además, la creciente preferencia por los equipos eléctricos e híbridos, alineados con objetivos de sostenibilidad y regulaciones de emisiones más estrictas, está alentando la adopción de maquinaria de manejo ecológica.

En mayo de 2023, IAG Cargo abrió oficialmente su instalación de manejo de carga de última generación, New Premia, en London Heathrow. Abarcando más de 10,000 m². La instalación está diseñada para manejar más del doble del volumen de envíos premium, con 20 estaciones de trabajo de descanso y construcción y 11 puertas de entrega rápida para mejorar la eficiencia operativa.

Destacados clave:

El tamaño de la industria de equipos de manejo de carga se registró en USD 26.12 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 3.81% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado de 38.50% en 2023, con una valoración de USD 10.06 mil millones.

El segmento de Cranes obtuvo USD 9.37 mil millones en ingresos en 2023.

Se espera que el segmento de equipos con diesel alcance los USD 22.12 mil millones para 2031.

Se espera que el segmento de manejo de carga marina alcance USD 14.02 mil millones para 2031.

Se espera que el segmento de puertos y terminales alcance los USD 12.11 mil millones para 2031.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 4.05% durante el período de pronóstico.

Conductor de mercado

Aumento de las inversiones en el desarrollo de puertos

El mercado está experimentando un fuerte crecimiento, impulsado en gran medida por la expansión constante del comercio global y las inversiones significativas en el desarrollo de la infraestructura portuaria. A medida que los volúmenes de comercio internacional continúan aumentando los puertos están bajo una presión creciente para modernizar y escalar sus operaciones para acomodar buques más grandes y un mayor rendimiento de carga.

Esto ha llevado a actualizaciones generalizadas de las instalaciones existentes y la construcción de nuevas terminales equipadas con sistemas de manejo de carga de última generación. Los gobiernos y las partes interesadas privadas están invirtiendo para expandir la capacidad de litera, automatizar los yardas de contenedores e integrar los centros de logística intermodal para racionalizar el flujo de carga.

Estas mejoras de infraestructura están mejorando la eficiencia operativa y la demanda de alimentación de una amplia gama de equipos avanzados de manejo de carga, como grúas, apiladores de alcance, transportistas de straddle y vehículos guiados automatizados (AGV).

En noviembre de 2024, la Administración Marítima del Departamento de Transporte de los Estados Unidos (MARAD) anunció una inversión de USD 580 millones para apoyar 31 proyectos de mejora de puertos en 15 estados y un territorio de los Estados Unidos.

Desafío del mercado

Altos costos iniciales de inversión y mantenimiento

Los principales desafíos que enfrenta el mercado de equipos de manejo de carga son los altos costos de inversión y mantenimiento iniciales asociados con equipos avanzados y tecnologías de automatización. A medida que los puertos y los centros logísticos avanzan hacia la modernización, el cambio a sistemas de manejo de carga automatizado y eléctrico requiere un gasto de capital sustancial.

Esta barrera financiera es particularmente desafiante para los operadores pequeños y medianos, lo que limita la adopción generalizada en las economías emergentes. Estos desafíos pueden abordarse a través de asociaciones público-privadas (PPP) y modelos de arrendamiento, lo que puede ayudar a distribuir la carga financiera. Estos enfoques pueden acelerar la integración de los equipos modernos al tiempo que facilitan la presión financiera sobre los operadores.

Tendencia del mercado

Integración de la inteligencia artificial en las operaciones de manejo de carga

El mercado está experimentando una transformación significativa impulsada por la integración deInteligencia artificial (IA)a través de la logística y las operaciones portuarias. Las tecnologías de IA se utilizan cada vez más para mejorar la eficiencia operativa a través del mantenimiento predictivo, el monitoreo de equipos en tiempo real y la programación inteligente.

Al analizar grandes cantidades de datos de los movimientos de carga, los sistemas de IA pueden anticipar posibles fallas en el equipo, optimizar el uso de la máquina y reducir el tiempo de inactividad no planificado. Además, la automatización con AI está mejorando el flujo de carga al permitir la planificación dinámica de rutas y la asignación de recursos adaptativos, especialmente en terminales de puertos de alto tráfico.

Estos avances reducen el error humano y contribuyen a tiempos de respuesta más rápidos y una mejor utilización de la infraestructura, lo que hace que la IA sea una tendencia crítica que remodele el futuro del manejo de carga a nivel mundial.

En junio de 2024, Kalmar, una parte de Cargotec Corporation, anunció el lanzamiento de un nuevo controlador de contenedores eléctrico vacío durante el evento TOC Europe 2024 en Rotterdam. Se basa en la plataforma de generación G, el controlador de contenedores eléctrico vacío comparte su sistema de accionamiento eléctrico con el alcance eléctrico de Kalmar y la carretilla elevadora eléctrica pesada.

Informe del informe del mercado de equipos de manejo de carga

Segmentación

Detalles

Por tipo de equipo

Grúas, camiones de montacargas, grúas de pórtico de goma (RTG), cargadores, sistemas de transporte, vehículos guiados automatizados (AGV), apiladores, gatos de paletas, muñecas de aviación, otros tipos de equipos

Por tipo de propulsión

Equipo con motor diesel, equipos con energía eléctrica, equipo híbrido

Por aplicación

Manejo de carga marina, manejo de almacén, manejo de carga de tierra, manejo de carga aérea, manejo de materiales industriales

Por la industria del usuario final

Puertos y terminales, almacenes y centros de distribución, aeropuertos, patios ferroviarios, instalaciones de fabricación, empresas de logística y transporte de carga

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de equipo (grúas, camiones de montacargas, grúas de pórtico de goma (RTG), cargadores y sistemas transportadores, vehículos guiados automatizados (AGV), apiladores, gatos de paletas, muñecas de aviación, otros tipos de equipos): el segmento de grietas obtuvo 9.37 723 en 2023 debido a su uso de puertos y terminales para llevar a los billetes de Outor de USD en 2023 debido a sus contenidos en puertos y terminales para elevar los billetes de Oper. eficiencia.

Por tipo de propulsión (equipo con motor diesel, equipo con energía eléctrica, equipo híbrido): el equipo con motor diesel tenía el 63.93% del mercado en 2023, debido a su alta potencia de salida y confiabilidad en el manejo de operaciones de carga de servicio pesado.

Por aplicación (manejo de carga marina, manejo de almacén, manejo de carga terrestre y manejo de carga aérea): se proyecta que el segmento de manejo de carga marina alcance los USD 14.02 mil millones para 2031, debido a los crecientes volúmenes comerciales globales y la expansión de la infraestructura portuaria.

Por la industria del usuario final (puertos y terminales, almacenes y centros de distribución, aeropuertos y patios ferroviarios): se proyecta que el segmento de puertos y terminales alcanzará USD 12.11 mil millones para 2031, debido al aumento del tráfico de contenedores e inversiones en la modernización de los sistemas de manejo de puertos.

Mercado de equipos de manejo de cargaAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

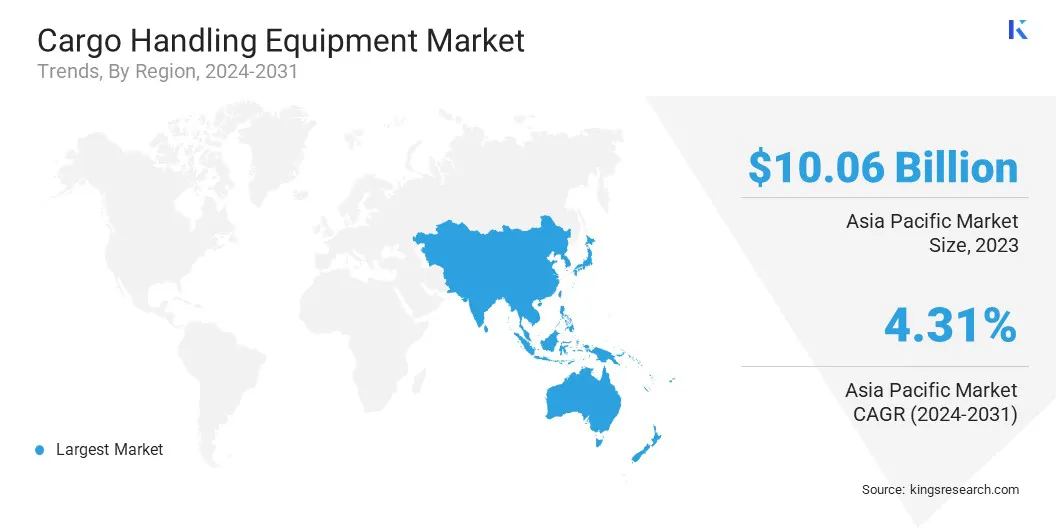

La participación del mercado de equipos de manejo de carga de Asia Pacific Cargo fue de alrededor del 38.50% en 2023 en el mercado global, con una valoración de USD 10.06 mil millones. Esta posición dominante se atribuye principalmente a las actividades comerciales en expansión de la región, particularmente en China, India, Japón y el sudeste de Asia.

La presencia de los principales centros de envío globales, como los puertos de Shanghai, Singapur y Busan, subraya la importancia estratégica de la región en la logística global. Además, las inversiones de infraestructura sostenidas, junto con las iniciativas dirigidas por el gobierno para modernizar los puertos y expandir las redes de transporte intermodal, han alimentado la demanda de soluciones avanzadas de manejo de carga.

La creciente producción industrial de la región y el aumento de la penetración de comercio electrónico también han acelerado el movimiento de bienes, lo que refuerza la necesidad de equipos de manejo eficientes y automatizados en cadenas logísticas marítimas y interiores.

En octubre de 2024, la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) publicó su revisión del transporte marítimo 2024, destacando cambios significativos en la dinámica global de la construcción naval. El informe señaló que en 2023, China, Japón y la República de Corea, colectivamente representaron el 95% de la producción mundial de barcos, con China superando la marca del 50% por primera vez. Esta concentración de actividad de construcción naval, particularmente en Asia, se alinea con la infraestructura marítima de la región y refuerza la demanda de la demanda de equipos de carga avanzada en los barcos naves, los puertos y los términos de la región.

América del Norte está listo para crecer con un crecimiento significativo a una tasa compuesta anual de 4.05% durante el período de pronóstico. Este crecimiento se ve impulsado por inversiones sólidas en la actualización de la infraestructura portuaria de envejecimiento y la creciente adopción de tecnologías de automatización y electrificación en los terminales de carga.

Estados Unidos está invirtiendo fuertemente en mejorar la resiliencia de la cadena de suministro, particularmente en la eficiencia del puerto y el movimiento de carga. Estos esfuerzos tienen como objetivo abordar los cuellos de botella logísticos y racionalizar los flujos comerciales. Además, los sólidos marcos regulatorios de la región que fomentan el cambio hacia soluciones de manejo de carga eléctrica y de baja emisión están impulsando aún más el crecimiento del mercado de América del Norte.

Marcos regulatorios

En los Estados UnidosEl marco regulatorio para el equipo de manejo de carga se rige principalmente por la Agencia de Protección Ambiental (EPA) y la Administración de Seguridad y Salud Ocupacional (OSHA). Los estándares de emisiones de nivel 4 de la EPA exigen límites estrictos en óxidos de nitrógeno y partículas para motores diesel no road, que incluyen muchos tipos de equipos de manejo de carga utilizados en puertos y terminales. Estas regulaciones impulsan la adopción de motores más limpios y eficientes.

En Europa, La Unión Europea (UE) hace cumplir los estándares de emisión de la etapa V para la maquinaria móvil sin road (NRMM), con el objetivo de reducir las emisiones del motor en equipos de manejo de carga. La Directiva de maquinaria también regula el diseño y la seguridad de dicho equipo.

Panorama competitivo

El mercado de equipos de manejo de carga se caracteriza por actores clave que se centran en iniciativas estratégicas para fortalecer su presencia en el mercado y expandir su huella global. Una estrategia importante incluye una inversión continua en investigación y desarrollo para introducir equipos tecnológicamente avanzados, automatizados y de eficiencia energética que satisfaga las necesidades operativas en evolución y los estándares ambientales.

Las empresas también están buscando colaboraciones estratégicas, asociaciones y empresas conjuntas con autoridades portuarias, empresas de logística y proveedores de tecnología para mejorar las ofertas de productos e ingresar a los nuevos mercados. Además, las fusiones y las adquisiciones se emplean comúnmente para obtener acceso a tecnologías complementarias y aumentar la cuota de mercado. Los jugadores clave también están adoptando estrategias de integración vertical para optimizar los procesos de fabricación y distribución, asegurando un mejor control sobre la cadena de valor.

En mayo de 2024, Yusen Terminals lanzaron la primera grúa de goma de goma de emisión de hidrógeno (RTG) con motor de hidrógeno en el puerto de Los Ángeles. El H2-Ze RTG Transtainer Crane es desarrollado por Paceco Corp. en asociación con Mitsui E & S Co. Ltd.

Lista de compañías clave en el mercado de equipos de manejo de carga:

En octubre de 2024, Exide Technologies lanzó el material de solición que maneja la batería, una solución avanzada de fosfato de hierro de litio diseñada para mejorar el rendimiento y la sostenibilidad en las aplicaciones industriales. Diseñado para su uso en carretillas elevadoras, vehículos guiados automatizados y equipos portuarios, la batería de solición ofrece una mayor confiabilidad, seguridad y costo total de propiedad.

En agosto de 2023, Konecranes aseguró un orden para ocho pórquidos de goma totalmente eléctricos (RTG) para una nueva terminal de contenedores en Puerto Antioquia en Colombia. Las grúas fueron ordenadas por Puerto Bahía Colombia de Uraba, cuyo accionista clave es el Grupo CGM CMA, en apoyo de su compromiso de descarbonizar las operaciones portuarias. Impulsados por carretes de cable conectados a la cuadrícula local, los RTGS son parte de los esfuerzos más amplios de Konecranes para reducir el impacto ambiental del manejo de carga a través de soluciones sostenibles y de eficiencia energética.

En mayo de 2023, Etihad Cargo, la división de logística de Etihad Airways, lanzó soluciones con AI para mejorar las operaciones de la pesca aérea y optimizar la capacidad de carga en su red. Tras las pruebas exitosas de las herramientas de amplificación, ojo de carga y ensamblaje de Speedcargo, las soluciones se implementarán inicialmente en Singapur antes de expandirse a nivel mundial. La iniciativa tiene como objetivo aumentar la eficiencia operativa, maximizar las cargas de carga y elevar la calidad del servicio, marcando un avance significativo en la estrategia de transformación digital de la carga de Etihad.

La iniciativa destaca el compromiso de los terminales de Yusen con las tecnologías de emisión cero, utilizando sistemas de celdas de combustible de hidrógeno que generan electricidad con solo vapor de agua como subproducto.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de equipos de manejo de carga durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.