Tamaño del mercado de compensación de carbono, participación, crecimiento y análisis de la industria, por tipo de mercado (mercado de cumplimiento, mercado voluntario), por tipo de proyecto (proyectos de evitación/reducción, proyectos de eliminación), por industria de uso final (energía y energía, industrial, aviación y transporte, edificios) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Versha V. | Última actualización: March 2026

La compensación de carbono se refiere a la reducción o eliminación de emisiones de gases de efecto invernadero (GEI), medidas en toneladas métricas de dióxido de carbono equivalente (CO₂e), utilizadas para compensar las emisiones producidas por una actividad específica. Estas compensaciones ayudan a equilibrar las emisiones mediante la financiación o implementación de proyectos que evitan o absorben las emisiones de GEI, como la energía renovable, la forestación y la captura de metano.

Mercado de compensación de carbonoDescripción general

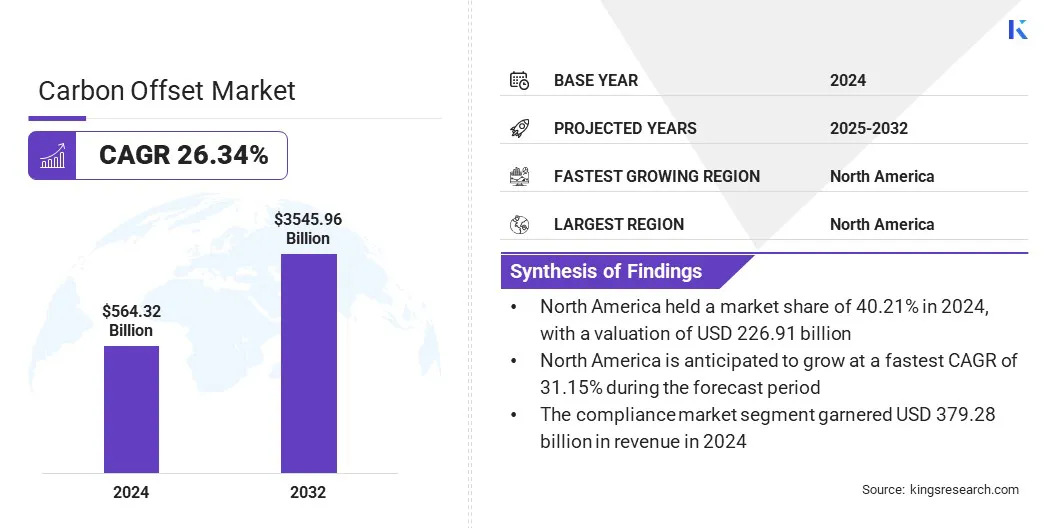

Según Kings Research, el tamaño del mercado mundial de compensación de carbono se valoró en 564,32 mil millones de dólares en 2024 y se prevé que crezca de 689,99 mil millones de dólares en 2025 a 3,545,96 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 26,34% durante el período previsto.

El mercado está impulsado por regulaciones climáticas y mecanismos de fijación de precios del carbono que exigen la reducción de emisiones y alientan la participación en programas de compensación. El mercado se está expandiendo aún más debido a la creciente adopción de compromisos corporativos netos cero, que aceleran la demanda de créditos de carbono verificados.

Aspectos destacados clave del mercado:

El tamaño de la industria de compensación de carbono se valoró en 564,32 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 26,34% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 40,21% en 2024, con una valoración de 226.910 millones de dólares.

El segmento de mercado de cumplimiento obtuvo 379,28 mil millones de dólares en ingresos en 2024.

Se espera que el segmento de proyectos de evitación/reducción alcance los 1.945,81 mil millones de dólares para 2032.

Se prevé que el segmento de energía y energía sea testigo del CAGR más rápido del 37,67% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 24,93% durante el período previsto.

Las principales empresas que operan en el mercado de compensación de carbono son EcoAct, Carbon Trust, ClimatePartner GmbH, Terrapass, atmosfair gGmbH, Carbon Footprint Ltd, KARBON-X, South Pole, Green Mountain Energy Company, EKI Energy Services Ltd, Climetrek, ClimeCo LLC, Finite Carbon Corporation, NatureOffice y CarbonBetter.

Los marcos respaldados por el gobierno están impulsando el mercado mediante la creación de plataformas estructuradas que fomentan la adopción industrial de prácticas neutrales en emisiones. Estos mecanismos promueven la inversión en operaciones más limpias, apoyan el cumplimiento normativo y aumentan el acceso a sistemas de créditos de carbono, fortaleciendo así la demanda y acelerando la adopción de compensaciones de carbono.

En octubre de 2024, la Oficina de Eficiencia Energética (BEE) introdujo un mecanismo de compensación de carbono para apoyar la reducción de emisiones en la India. Este mecanismo permite a las empresas invertir en proyectos que generan créditos de carbono, ayudándolas a compensar sus emisiones de gases de efecto invernadero y cumplir objetivos de cumplimiento normativo.

Impulsor del mercado

Regulaciones climáticas gubernamentales y fijación de precios del carbono

Un factor importante que impulsa el crecimiento del mercado es la creciente implementación deregulaciones climáticas gubernamentalesy mecanismos de fijación de precios del carbono. Políticas como límites a las emisiones, impuestos al carbono y marcos de cumplimiento están alentando a las organizaciones a adoptar prácticas más limpias y compensar las emisiones residuales.

Estas presiones regulatorias están impulsando a las industrias a invertir en proyectos de compensación de carbono como una estrategia rentable para cumplir con las obligaciones legales. Este creciente enfoque en una acción climática transparente y mensurable está fomentando la inversión en proyectos de compensación certificados, acelerando el crecimiento del mercado.

En 2024, la Unión Europea (UE), a través de su Sistema de Comercio de Emisiones (ETS), fijó el precio de los derechos de carbono en 70,07 dólares por tonelada. Este precio aumentó significativamente la presión financiera sobre las industrias con altas emisiones, animándolas a adoptar tecnologías más limpias e invertir en proyectos de compensación de carbono para cumplir con sus obligaciones de reducción de emisiones.

Desafío del mercado

Falta de estandarización y control de calidad

Un desafío clave en el mercado de compensaciones de carbono es la falta de estandarización y control de calidad en los marcos de verificación de compensaciones. Las organizaciones y registros de certificación utilizan diferentes métodos para medir, informar y validar las reducciones de emisiones. Esta inconsistencia conduce a variaciones en la evaluación del proyecto ycrédito de carbonoemisión, cuestionando la confiabilidad y el impacto ambiental de ciertas compensaciones.

Para abordar este desafío, los actores del mercado están mejorando la transparencia, adoptando estándares comunes y fortaleciendo las prácticas de verificación. Los desarrolladores de proyectos están alineando sus procesos de informes de compensación con marcos reconocidos mundialmente, como VCS de Verra y Gold Standard, para garantizar la coherencia y la credibilidad.

Los actores del mercado están aumentando la inversión en tecnologías de monitoreo y presentación de informes y colaborando con auditores externos independientes para mejorar la rendición de cuentas y garantizar la integridad ambiental de los proyectos de compensación de carbono.

Tendencia del mercado

Mayor papel de los mercados voluntarios de carbono (VCM)

Una tendencia clave en el mercado es el papel cada vez mayor de los mercados voluntarios de carbono (VCM) en el apoyo a las estrategias climáticas corporativas. Las empresas están recurriendo a VCM para acceder a opciones de compensación flexibles y creíbles que se alineen con sus esfuerzos de reducción de emisiones.

Esta tendencia impulsa el desarrollo de proyectos de carbono de alta calidad e impulsa una mayor transparencia y rendición de cuentas en las transacciones de compensación. La expansión de VCM está permitiendo a las empresas cumplir sus objetivos de sostenibilidad de manera más efectiva y adoptar una participación más amplia en varios sectores.

En agosto de 2024, TotalEnergies se asoció con Anew Climate y Aurora Sustainable Lands para invertir 100 millones de dólares en proyectos de gestión forestal mejorada (IFM) en 300.000 hectáreas en 10 estados de EE. UU. La iniciativa se centra en preservar los sumideros de carbono, apoyar la biodiversidad y generar créditos de carbono alineados con los Principios del Mercado Voluntario de Carbono (VCM) de EE. UU.

Resumen del informe de mercado de compensación de carbono

Segmentación

Detalles

Por tipo de mercado

Mercado de cumplimiento,Mercado Voluntario

Por tipo de proyecto

Proyectos de evitación/reducción, proyectos de eliminación

Por industria de uso final

Potencia y Energía, Industrial, Aviación y Transporte, Edificios, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo de mercado (mercado de cumplimiento y mercado voluntario): el segmento del mercado de cumplimiento ganó USD 379,28 mil millones en 2024, debido a las estrictas regulaciones de emisiones y la participación obligatoria en esquemas de comercio de carbono.

Por tipo de proyecto (proyectos de evitación/reducción y proyectos de eliminación): el segmento de proyectos de evitación/reducción ocupó el 66,45% del mercado en 2024, debido a menores costos y una implementación más rápida en comparación con las soluciones de eliminación.

Por industria de uso final (energía y energía, industrial, aviación y transporte, y edificios): se prevé que el segmento industrial alcance los 1.280,79 mil millones de dólares para 2032, debido al aumento de los pasivos por emisiones y a la creciente inversión en iniciativas de descarbonización.

Mercado de compensación de carbonoAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de compensación de carbono de América del Norte se situó en el 40,21% en 2024, con una valoración de 226.910 millones de dólares. Este predominio se atribuye a las inversiones a gran escala y a la ejecución de proyectos de alta capacidad en la región.

Los desarrolladores en América del Norte están asegurando amplias áreas de tierra para implementar proyectos de forestación que respalden el secuestro sostenido de carbono. Estos proyectos se alinean con la creciente demanda de créditos basados en la remoción y están permitiendo a las corporaciones cumplir sus objetivos de reducción de emisiones.

Además, el mercado está avanzando en esta región a través de tecnologías internas patentadas, incluidos modelos de datos patentados y herramientas de modelado de carbono, que mejoran la recopilación de inventarios forestales y la precisión de las estimaciones de secuestro.

Las empresas de la región también están ampliando equipos especializados en regulación, gestión de tierras y ejecución de proyectos para cumplir con los crecientes requisitos de créditos de carbono verificados, contribuyendo a la expansión del mercado regional.

En febrero de 2025, Chestnut Carbon recaudó 160 millones de dólares en una ronda de financiación Serie B para ampliar los proyectos de forestación en todo Estados Unidos y escalar los esfuerzos de eliminación de carbono. La empresa pretende secuestrar 100 millones de toneladas de carbono a través de su Proyecto de Restauración Sostenible, generando créditos de carbono verificados por Gold Standard. La financiación respalda la adquisición de tierras, el desarrollo de tecnología y la expansión del talento, lo que permite a la empresa satisfacer las crecientes demandas de corporaciones comprometidas con la compensación de carbono de alta integridad y objetivos netos cero.

Se espera que Asia Pacífico crezca a una tasa compuesta anual sólida del 24,93% durante el período previsto. Este crecimiento se atribuye a la creciente integración de prácticas de compensación de carbono en las operaciones logísticas en toda la región.

Los actores están adoptando estrategias de compensación total de emisiones para el transporte marítimo de mercancías. Los proveedores de logística están incorporando mecanismos de compensación de carbono en sus servicios principales, lo que fomenta una participación más amplia de los clientes que buscan un transporte marítimo neutral en emisiones.

En enero de 2024, NIPPON EXPRESS HOLDINGS lanzó un servicio global de compensación de carbono para todo el transporte marítimo LCL (menos que un contenedor). La compañía planea adquirir créditos de carbono certificados por terceros, como los del Estándar de Carbono Verificado (VCS), para compensar todas las emisiones de gases de efecto invernadero generadas por los envíos de LCL sin costos adicionales para los clientes. Esta iniciativa respalda los objetivos de acción climática de la empresa y demuestra su enfoque para incorporar la compensación de carbono dentro de sus servicios logísticos.

Marcos regulatorios

En los EE.UU., la Junta de Recursos del Aire de California (CARB) supervisa el mercado en el marco del Programa de límites máximos y comercio de California. Regula los protocolos de compensación, la elegibilidad de proyectos, las reducciones de emisiones y la emisión de créditos. CARB garantiza que las compensaciones sean adicionales, permanentes y verificables, y aplica estándares estrictos para prevenir el fraude y la doble contabilización en los sistemas comerciales.

En el Reino Unido, la Autoridad del Régimen de Comercio de Emisiones (Autoridad ETS del Reino Unido) supervisa el uso de compensaciones de acuerdo con las políticas nacionales. Supervisa las normas comerciales, los límites de compensación y garantiza el cumplimiento de las normas de integridad ambiental. La Autoridad evalúa los mecanismos de compensación y restringe los créditos de baja calidad.

en china, el Ministerio de Ecología y Medio Ambiente (MEE) regula el sector nacional de carbono, incluidos los mecanismos de compensación en el marco del programa chino de Reducción Certificada de Emisiones (CCER). El MEE aprueba metodologías, registra proyectos y supervisa las reducciones de emisiones para garantizar la integridad y la alineación con los objetivos climáticos nacionales.

Panorama competitivo

Los principales actores del mercado de compensación de carbono están ampliando su presencia a través de asociaciones estratégicas. Están mejorando sus carteras de servicios para incluir la contabilidad de gases de efecto invernadero y la presentación de informes ESG con soluciones personalizadas para sectores con altas emisiones, como la aviación.

Estos esfuerzos facilitan el acceso de los clientes a servicios de sostenibilidad y agilizan los procesos de comercio de créditos de carbono. Además, las empresas están formando colaboraciones estratégicas para ampliar el acceso a los clientes, crear presencia regional y ofrecer servicios de compensación de carbono específicos a través de socios locales establecidos.

En 2024, EKI Energy Services Ltd. firmó un acuerdo de representación con Aviation Resource Group International (ARGI), con sede en EE. UU., para ampliar el comercio de créditos de carbono y los servicios de sostenibilidad en América del Norte. El acuerdo respalda las transacciones de compensación de carbono, con especial atención al sector de la aviación.

Principales empresas en el mercado de compensación de carbono:

Desarrollos recientes (lanzamiento/expansión del producto)

En marzo de 2025, Amazon lanzó un servicio de créditos de carbono a través de su Sustainability Exchange para ayudar a las empresas comprometidas con emisiones netas cero a acceder a créditos de carbono de alta calidad y con base científica. El servicio apoya proyectos de descarbonización tecnológicos y basados en la naturaleza y requiere que las empresas participantes se comprometan con informes de emisiones rigurosos y objetivos de reducción con base científica.

En abril de 2024, South Pole y GenZero lanzaron el Centro Asiático de Excelencia en Carbono (ACCE) en Singapur para promover el desarrollo de proyectos innovadores de carbono, políticas y creación de capacidad de mercado en toda Asia. Con el apoyo de la Junta de Desarrollo Económico de Singapur, el centro tiene como objetivo acelerar los esfuerzos regionales de descarbonización y escalar el comercio de créditos de carbono de alta integridad en virtud del Artículo 6 del Acuerdo de París.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de compensación de carbono durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de compensación de carbono

Mercado de compensación de carbono