Tamaño del mercado de créditos de carbono, participación, crecimiento y análisis de la industria, por proyecto (proyectos de evitación/reducción, proyectos de secuestro de carbono), por tipo (créditos de carbono voluntarios, créditos de carbono de cumplimiento), por usuario final (energía y energía, fabricación industrial, aviación, agricultura, otros) y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: February 2025 | Autor: Omkar R. | Última actualización: July 2025

Un crédito de carbono, también conocido como compensación de carbono, es un certificado negociable que representa la reducción o eliminación de una tonelada métrica de dióxido de carbono (CO₂) o una cantidad equivalente de otro gas de efecto invernadero (GEI) de la atmósfera. Es un componente clave de los mecanismos basados en el mercado diseñados para incentivar la reducción de emisiones.

Las organizaciones pueden comprar créditos de carbono para compensar sus propias emisiones, apoyando proyectos como la reforestación, la energía renovable y la captura de carbono. Estos créditos se comercializan tanto en mercados voluntarios como de cumplimiento, lo que permite a las empresas cumplir con los requisitos regulatorios o alcanzar objetivos de sostenibilidad al tiempo que apoyan la acción climática global.

Mercado de créditos de carbonoDescripción general

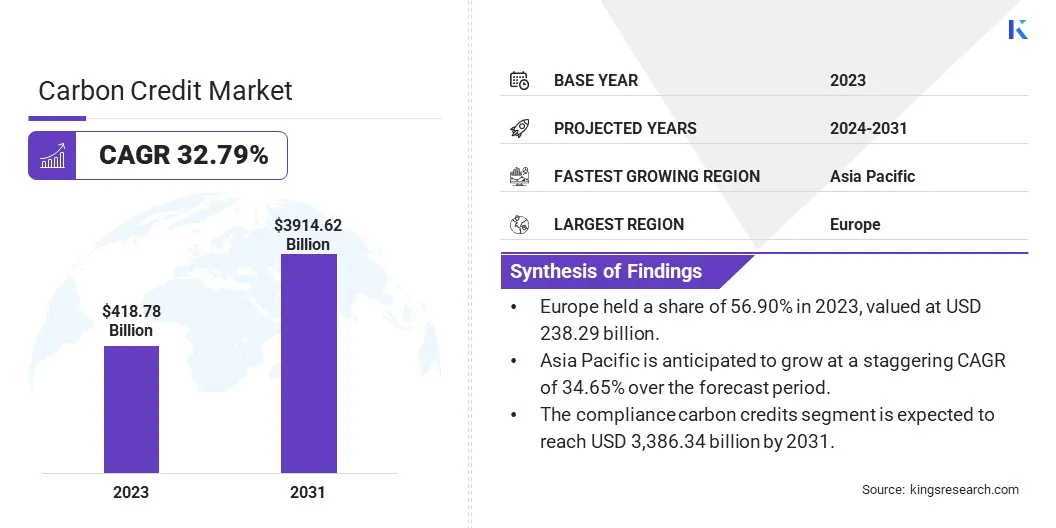

El tamaño del mercado mundial de créditos de carbono se valoró en 418,78 mil millones de dólares en 2023 y se prevé que crezca de 537,78 mil millones de dólares en 2024 a 3,914,62 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 32,79% durante el período previsto.

El crecimiento del mercado está impulsado por estrictas regulaciones gubernamentales y políticas climáticas que exigen reducciones de emisiones en todas las industrias. Además, los crecientes compromisos corporativos de sostenibilidad están impulsando la demanda de créditos de carbono a medida que las empresas se esfuerzan por alcanzar objetivos netos cero.

La expansión de las plataformas de comercio de carbono y los mecanismos de mercado innovadores está mejorando aún más la accesibilidad, facilitando transacciones fluidas y atrayendo a más participantes.

Las principales empresas que operan en la industria de créditos de carbono son South Pole, 3Degrees Inc., Finite Carbon, EKI Energy Services ltd., Native, Carbon Trade Exchange (CTX), Carbon Streaming Corporation, Brookfield Renewable Partners L.P., Gold Standard, ClimateCare, Climate Partner GmbH, Climetrek, NatureOffice., Tasman Environmental., ClimateTrade y otras.

Los gobiernos de todo el mundo están aplicando regulaciones de carbono más estrictas para lograr objetivos climáticos, impulsando el crecimiento del mercado. Políticas como los sistemas de límites máximos y comercio, los impuestos al carbono y los objetivos obligatorios de reducción de emisiones están obligando a las industrias a adoptar tecnologías más limpias y comprar créditos de carbono para seguir cumpliendo.

Los ingresos por el precio del carbono alcanzaron un récord de 104 mil millones de dólares en 2023, como se informa en eldel Banco MundialEstado y tendencias anuales de la fijación del precio del carbono 2024, publicado en mayo de 2024.

Los marcos regulatorios evolucionan continuamente, creando un entorno estructurado para el comercio de créditos de carbono. Los países con fuertes compromisos netos cero están fortaleciendo los mecanismos de aplicación para garantizar la participación de las empresas en las iniciativas de reducción de emisiones.

Las medidas políticas de apoyo, incluidos los subsidios para proyectos de compensación de carbono y acuerdos comerciales transfronterizos, están impulsando aún más la expansión del mercado. Si bien los sectores tradicionales como la energía y la industria siguen dominando, la fijación del precio del carbono se está considerando cada vez más en sectores nuevos como la aviación, el transporte marítimo y los residuos.

Por ejemplo, el Mecanismo de Ajuste de Carbono en Frontera de la UE, actualmente en una fase de transición, está impulsando a los gobiernos a explorar la fijación de precios del carbono en industrias como las del hierro y el acero, el aluminio, el cemento,fertilizantesy electricidad.

Aspectos destacados clave:

El tamaño de la industria de créditos de carbono se registró en 418,78 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 32,79% de 2024 a 2031.

Europa tuvo una participación del 56,90% en 2023, valorada en 238.290 millones de dólares.

El segmento de proyectos de evitación/reducción obtuvo ingresos de 344,82 mil millones de dólares en 2023.

Se espera que el segmento de créditos de carbono de cumplimiento alcance los 3.386,34 mil millones de dólares para 2031.

Se prevé que el segmento de energía y energía genere unos ingresos de 1.863,14 mil millones de dólares para 2031.

Se prevé que Asia Pacífico crezca a una asombrosa tasa compuesta anual del 34,65% durante el período previsto.

Impulsor del mercado

“Supervisión regulatoria más estricta sobre los créditos de carbono”

La introducción de metodologías estandarizadas para la verificación de créditos de carbono está respaldando el crecimiento del mercado de créditos de carbono. Los marcos regulatorios como el Verified Carbon Standard (VCS), el Gold Standard y el Global Carbon Council mejoran la credibilidad crediticia y garantizan la transparencia en las actividades comerciales. El establecimiento de modelos de gobernanza sólidos está minimizando los riesgos de fraude y tergiversación de créditos de carbono.

Los gobiernos y las asociaciones industriales están trabajando para armonizar las políticas internacionales de créditos de carbono, impulsando la confianza entre los inversores y las empresas participantes. Una supervisión regulatoria más estricta está mejorando la legitimidad de los mercados voluntarios y de cumplimiento, lo que lleva a una mayor adopción en todas las industrias.

En febrero de 2024, Verra avanzó en el desarrollo de la versión 5 del programa Verified Carbon Standard (VCS). Esto sigue a la publicación de las respuestas a los comentarios recibidos durante una consulta de alto nivel sobre las reglas y requisitos del programa, realizada del 6 de febrero al 7 de abril de 2023. A través del Programa VCS y las iniciativas relacionadas, Verra pretende acelerar la acción climática a la escala, velocidad e integridad necesarias para cumplir los objetivos climáticos globales. La versión 5 incorporará actualizaciones recientes, alineando el programa con los Principios Básicos de Carbono de ICVCM, la siguiente fase de CORSIA y etiquetas operativas para el Artículo 6, reducciones y eliminaciones.

Desafío del mercado

“Falta de estandarización y transparencia”

La falta de estándares universalmente aceptados y de transparencia en la verificación de créditos de carbono plantea un desafío importante para el crecimiento del mercado de créditos de carbono. Las metodologías inconsistentes para medir, informar y verificar las reducciones de emisiones crean preocupaciones sobre la credibilidad, lo que limita la confianza de los inversionistas y la participación corporativa.

Para abordar este desafío, las empresas están adoptando la tecnología blockchain para mejorar la trazabilidad y prevenir el fraude en las transacciones de créditos de carbono. Las organizaciones se están alineando aún más con marcos reconocidos a nivel mundial, como los Principios Básicos de Carbono de ICVCM y el Estándar de Carbono Verificado de Verra.

Además, la verificación de terceros independientes y la colaboración regulatoria están mejorando la integridad del mercado, asegurando una mayor responsabilidad y confianza en el comercio de créditos de carbono.

Tendencia del mercado

“Acuerdos Internacionales sobre el Clima y Colaboración Global”

Los acuerdos climáticos globales están influyendo en el mercado de créditos de carbono. Los compromisos bajo el Acuerdo de París y las decisiones de las cumbres de la COP están estableciendo objetivos de reducción de emisiones para gobiernos y empresas.

La cooperación internacional está facilitando el comercio transfronterizo de créditos de carbono, fomentando un enfoque unificado para la gestión de emisiones. Las corporaciones multinacionales están alineando las estrategias de sostenibilidad con las políticas climáticas globales, aumentando la participación en programas de créditos de carbono. Los mecanismos de fijación de precios del carbono están ganando terreno en las economías emergentes, ampliando el alcance del mercado.

La Declaración Conjunta UE-China sobre el Cambio Climático, adoptada en la cumbre UE-China de 2015, esbozó un compromiso para mejorar la cooperación bilateral en los mercados de carbono. El proyecto, que inicialmente debía concluir antes, se extendió hasta noviembre de 2024 debido a la pandemia de COVID-19. La iniciativa, conocida como Plataforma para el Diálogo Político y la Cooperación entre la UE y China sobre el Comercio de Emisiones, se centra en el desarrollo de capacidades y la capacitación para apoyar el sistema nacional de comercio de emisiones de China. El 18 de junio de 2024, el Comisario de la UE firmó en Bruselas un MoU actualizado sobre la cooperación en el Sistema de Comercio de Emisiones (ETS), ampliando y fortaleciendo aún más la colaboración entre la UE y China.

El establecimiento de marcos de cumplimiento y acuerdos bilaterales está reforzando la alineación regulatoria, asegurando la estabilidad a largo plazo en el mercado.

Resumen del informe del mercado de créditos de carbono

Segmentación

Detalles

Por proyecto

Proyectos de evitación/reducción, proyectos de secuestro de carbono

Por tipo

Créditos de carbono voluntarios, créditos de carbono de cumplimiento

Por usuario final

Potencia y energía, Manufactura industrial, Aviación, Agricultura, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por proyecto (proyectos de evitación/reducción y proyectos de secuestro de carbono): el segmento de proyectos de evitación/reducción ganó 344.820 millones de dólares en 2023, impulsado por su rentabilidad y escalabilidad, lo que permitió a las industrias lograr reducciones significativas de emisiones a través de iniciativas como la adopción de energías renovables, mejoras en la eficiencia energética y la captura de metano.

Por tipo (créditos de carbono voluntarios y créditos de carbono de cumplimiento): el segmento de créditos de carbono de cumplimiento tuvo una participación del 79,55 % en 2023, debido a mandatos regulatorios y programas de límites máximos y comercio, que obligaron a las industrias a comprar créditos para cumplir con los objetivos de reducción de emisiones y evitar sanciones.

Por usuario final (potencia y energía, manufactura industrial, aviación, agricultura y otros): se proyecta que el segmento de energía y energía alcance los 1.863,14 mil millones de dólares para 2031, impulsado principalmente por las altas emisiones de la generación de energía basada en combustibles fósiles, lo que aumenta la demanda de iniciativas de compensación de carbono y el cumplimiento normativo para cumplir con los objetivos de descarbonización global.

Mercado de créditos de carbonoAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

El mercado europeo de créditos de carbono representó una participación notable de alrededor del 56,90% en 2023, valorada en 238,29 mil millones de dólares. El compromiso de la Unión Europea de lograr la neutralidad de carbono para 2050 respalda esta expansión.

El Sistema de Comercio de Emisiones de la UE (EU ETS), el mayor mercado de carbono del mundo, está evolucionando con límites de emisiones más estrictos y una cobertura ampliada, incluido el transporte marítimo.

La revisión del EU ETS en el marco del programa “Fit for 55”"El paquete está generando una fuerte demanda de créditos de carbono a medida que las industrias buscan cumplir objetivos de reducción más ambiciosos. Una aplicación regulatoria más estricta y precios más altos del carbono están impulsando a las empresas a invertir en proyectos de reducción de emisiones, lo que influye en el crecimiento del mercado regional.

Además, los gobiernos europeos están promoviendo activamente la generación de créditos de carbono a través de inversiones en tecnologías de captura, utilización y almacenamiento de carbono (CCUS) y soluciones basadas en la naturaleza.

Las iniciativas de financiación y las asociaciones público-privadas están acelerando proyectos de CAC a gran escala, mejorando la disponibilidad de créditos de carbono de alta calidad. Además, los programas de reforestación y forestación apoyados por la UE y los gobiernos nacionales están creando compensaciones de carbono verificadas.

La industria de créditos de carbono de Asia Pacífico está preparada para crecer a una tasa compuesta anual sólida del 34,65% durante el período previsto. La inclusión de las emisiones de la aviación y el mar en los marcos de fijación de precios del carbono está impulsando este crecimiento.

Las aerolíneas que operan en la región están participando en el Plan de Reducción y Compensación de Carbono para la Aviación Internacional (CORSIA), lo que aumenta la demanda de compensaciones de alta calidad. Las compañías navieras se están preparando para los objetivos de descarbonización de la Organización Marítima Internacional (OMI) integrando créditos de carbono en las estrategias de reducción de emisiones.

La Organización Marítima Internacional (OMI) y el Ministerio Federal de Medio Ambiente, Conservación de la Naturaleza y Seguridad Nuclear (BMU) de Alemania firmaron recientemente un acuerdo para iniciar actividades preparatorias para un proyecto destinado a reducir las emisiones del transporte marítimo en el este y sudeste de Asia. Esta iniciativa está respaldada por la Iniciativa Climática Internacional (IKI) de BMU. Para avanzar en el proyecto, la OMI colaborará con las Asociaciones en Gestión Ambiental para los Mares de Asia Oriental (PEMSEA) para realizar trabajos preparatorios y desarrollar una propuesta de proyecto integral.

Además, el establecimiento de mercados de carbono en las principales ciudades portuarias, como Singapur, está fomentando un entorno comercial estructurado para las compensaciones del sector marítimo, reforzando el papel de la región en el comercio mundial de créditos de carbono.

Marcos regulatorios:

En Europa, el Sistema de Comercio de Emisiones de la Unión Europea (EU ETS) establece un límite a las emisiones totales de gases de efecto invernadero de los sectores cubiertos y permite el comercio de derechos de emisión. Alemania, como miembro de la UE, participa en el EU ETS y también ha implementado un sistema nacional de comercio de emisiones para sectores no cubiertos por el EU ETS, incluidos el transporte y la calefacción. El Reino Unido, después del Brexit, estableció el Sistema de Comercio de Emisiones del Reino Unido (UK ETS) en 2021, similar al EU ETS pero adaptado a las circunstancias nacionales.

China lanzó su Sistema de Comercio de Emisiones (ETS) nacional en 2021, que inicialmente cubría el sector de generación de energía, lo que lo convierte en el mercado de carbono más grande del mundo por volumen. El sistema establece puntos de referencia de intensidad de emisiones y asigna derechos en función de las emisiones históricas. Se planea una expansión para incluir sectores como el acero y el cemento para apoyar los objetivos de neutralidad de carbono de China.

Corea del Sur opera un Sistema Nacional de Comercio de Emisiones (K-ETS), lanzado en 2015, que cubre sectores clave como la generación de energía, la industria y la aviación. El K-ETS establece límites a las emisiones y facilita el comercio de derechos de emisión, con mecanismos para la estabilización del mercado e incentivos para esfuerzos de reducción temprana.

Panorama competitivo

El mercado global de créditos de carbono se caracteriza por una gran cantidad de participantes, incluidas corporaciones establecidas y actores emergentes. Las empresas líderes en el mercado están formando activamente asociaciones estratégicas para mejorar sus canales de ventas y expandir sus redes de distribución en múltiples regiones.

Estas colaboraciones permiten a las empresas fortalecer su presencia en el mercado, mejorar la accesibilidad a soluciones de créditos de carbono y acceder a nuevas bases de clientes. Al aprovechar la experiencia y las redes de socios regionales, las empresas pueden navegar los marcos regulatorios de manera más efectiva y agilizar el comercio de créditos de carbono.

Además, estas alianzas facilitan el desarrollo de proyectos innovadores de compensación de carbono, asegurando un suministro constante de créditos de alta calidad para satisfacer la creciente demanda. Estas iniciativas están contribuyendo significativamente al crecimiento general del mercado.

En noviembre de 2023, Green Carbon celebró un acuerdo de distribuidor y socio de ventas en Japón con EKI Energy Services Ltd, con sede en la India. EKI es la primera empresa india acreditada con créditos Verra y ha compensado más de 200 millones de toneladas dedióxido de carbono. La empresa ofrece soluciones sostenibles para el cambio climático y compensaciones de carbono, adhiriéndose a estándares globales como CDM, VCS, Gold Standard, GCC, IREC y TIGR.

Lista de empresas clave en el mercado de créditos de carbono:

Desarrollos recientes (asociaciones/acuerdos/lanzamiento de nuevos productos)

En febrero de 2024, Finite Carbon presentó su plataforma digital, Finite Carbon Marketplace. Este mercado fue creado para establecer un vínculo directo, transparente y eficiente entre los compradores de compensaciones de carbono y los proyectos premium de carbono forestal desarrollados exclusivamente por Finite Carbon.

En noviembre de 2024, EKI Energy celebró un acuerdo de representación estratégica con FBO Resource Group, Inc., con sede en EE. UU., que opera como Aviation Resource Group International (ARGI). Esta asociación tiene como objetivo expandir los servicios de sostenibilidad y comercio de créditos de carbono de EKI en toda América del Norte, con un fuerte énfasis en el sector de la aviación.

En septiembre de 2024, Sustainiam se asoció con Brookfield Asset Management para integrar una cartera de 400 MW de activos de energía renovable para la generación de créditos de carbono. Esta cartera consta de 50 proyectos, principalmente instalaciones de energía eólica, situados en estados como Gujarat, Tamil Nadu, Karnataka y Rajasthan. El acuerdo tendrá una duración de cinco años.

En junio de 2023, Tasman Environmental Markets aseguró un innovador servicio de comercio garantizado de créditos de carbono para refinanciamiento. Como parte de un acuerdo con Catalytic Impact Capital, TEM refinanció con éxito su servicio comercial con un acuerdo de dos años por valor de 10 millones de dólares. El acuerdo también incluye 2,5 millones de dólares adicionales en financiación para TEM.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de créditos de carbono durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Omkar es un consumado analista de investigación con experiencia en una amplia gama de industrias, incluidas, entre otras, la farmacéutica, la biotecnología, la atención médica, los productos químicos y materiales, la energía y los bienes de consumo. Su experiencia en varios dominios le permite analizar dinámicas complejas del mercado, descubrir conocimientos prácticos y proporcionar investigaciones de alto valor que respalden la toma de decisiones estratégicas.

Omkar, experto en análisis tanto cualitativos como cuantitativos, sintetiza grandes conjuntos de datos para crear informes reveladores y centrados en las partes interesadas. Su amplio conocimiento de la industria le permite identificar sinergias entre sectores, agregando valor a su investigación. Fuera del trabajo, Omkar es un apasionado del cine. Su amor por el cine alimenta su creatividad y mejora su capacidad de pensar críticamente, habilidades que complementan sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de créditos de carbono

Mercado de créditos de carbono Aspectos destacados clave:

Aspectos destacados clave: El mercado europeo de créditos de carbono representó una participación notable de alrededor del 56,90% en 2023, valorada en 238,29 mil millones de dólares. El compromiso de la Unión Europea de lograr la neutralidad de carbono para 2050 respalda esta expansión.

El mercado europeo de créditos de carbono representó una participación notable de alrededor del 56,90% en 2023, valorada en 238,29 mil millones de dólares. El compromiso de la Unión Europea de lograr la neutralidad de carbono para 2050 respalda esta expansión.