Tamaño del mercado de disulfuro de carbono, participación, crecimiento e análisis de la industria, por grado (grado industrial, grado puro, grado ultra pure), por proceso de producción (producción basada en gas natural, producción basada en carbón y azufre, otros), por canal de distribución (ventas directas, distribuidores y comerciantes, otros) y análisis regional, análisis regionales, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca la producción, distribución y aplicación de disulfuro de carbono, un químico volátil y inflamable utilizado principalmente en la fabricación de rayón, celofán y tetracloruro de carbono. También encuentra el uso en procesamiento de caucho, pesticidas y solventes.

El mercado incluye abastecimiento de materia prima, avances tecnológicos, marcos regulatorios y demanda en varios sectores industriales y agrícolas a nivel mundial. El informe describe los principales factores que impulsan el mercado, junto con los impulsores clave y el panorama competitivo que da forma a la trayectoria de crecimiento durante el período de pronóstico.

Mercado de disulfuro de carbonoDescripción general

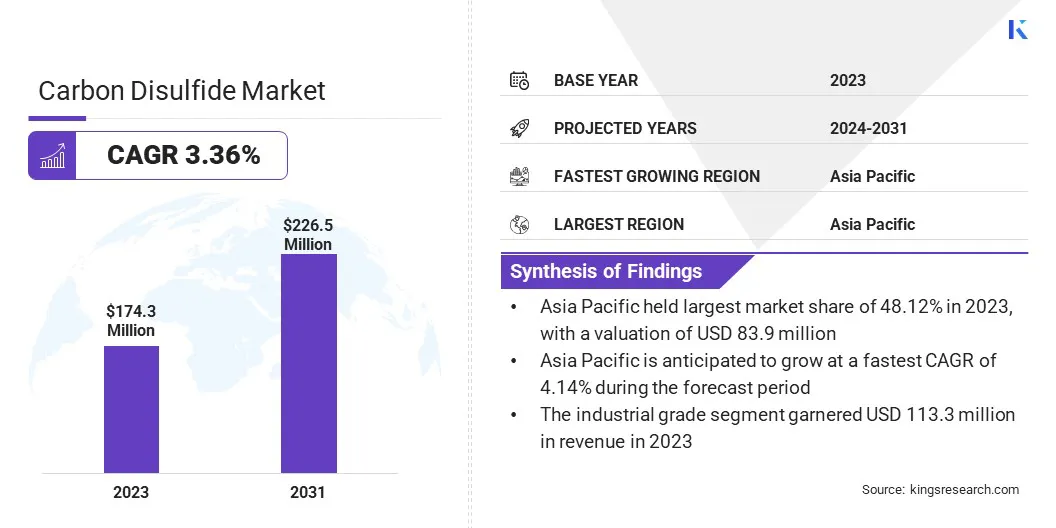

El tamaño mundial del mercado de disulfuro de carbono se valoró en USD 174.3 millones en 2023 y se prevé que crecerá de USD 179.7 millones en 2024 a USD 226.5 millones para 2031, exhibiendo una tasa compuesta anual de 3.36% durante el período de pronóstico.

Este mercado está registrando un crecimiento constante, impulsado principalmente por su uso generalizado en la producción de rayón viscosa, películas de celofán y productos químicos de procesamiento de caucho. Uno de los factores de crecimiento más significativos es la creciente demanda de fibras de viscosa en la industria textil, particularmente en las economías emergentes donde la fabricación de ropa se está expandiendo rápidamente.

Además, la necesidad del sector agrícola de fumigantes y pesticidas del suelo respalda el mercado, ya que el disulfuro de carbono sirve como intermedio clave en variosagroquímicoformulaciones.

Las principales empresas que operan en la industria del disulfuro de carbono son Arkema, Chemtrade Logistics, Merck KGAA, GFS Chemicals, Inc., Thermo Fisher Scientific Inc., Baijin, Shikoku Chemicals Corporation, Avantor, Nouryon, Volzhsky Orgsynthese, JSc, Upl, American Kagoku, Hefefei Co. tnj. y Honeywell International Inc.

La continua dependencia de la industria química del disulfuro de carbono para sintetizar solventes y agentes de flotación en la minería también contribuye a la expansión del mercado. Además, el aumento de la industrialización y los avances tecnológicos en los procesos de fabricación química están mejorando la eficiencia de producción y la expansión de las áreas de aplicación.

En mayo de 2024, Methanol Chemicals Company (Chemanol) firmó un acuerdo de asignación de tierras con Jabeen para invertir más de USD 112 millones en una instalación de productos químicos en Plaschem Park Jubail 2. La planta produce cloruro de colina y dietanolamina metil, intermedios clave en la fabricación química, potencialmente, lo que aumenta la demanda de la demanda de carbono en el desulfuro de la producción relacionada.

Destacados clave:

El tamaño de la industria del disulfuro de carbono se valoró en USD 174.3 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 3.36% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado de 48.12% en 2023, con una valoración de USD 83.9 millones.

El segmento de grado industrial obtuvo USD 113.3 millones en ingresos en 2023.

Se espera que el segmento de producción basado en gas natural alcance los USD 134.9 millones para 2031.

Se espera que el segmento de ventas directas llegue a USD 133.2 millones para 2031.

Se anticipa que el mercado en Europa crece a una tasa compuesta anual del 3.37% durante el período de pronóstico.

Conductor de mercado

Producción de rayón viscosa y demanda agroquímica

El mercado está significativamente impulsado por la creciente demanda de dos industrias centrales: producción de fibra de viscosa y agroquímicos. En el sector textil, el disulfuro de carbono es esencial en el proceso de viscosa, donde permite la transformación de la celulosa en fibras utilizables.

La creciente preferencia por las fibras celulósicas artificiales (MMCF), especialmente la viscosa, está siendo alimentada por restricciones en la producción de algodón y un énfasis creciente en alternativas éticas y eficientes en recursos. Viscose mantiene una participación dominante del mercado MMCF, lo que aumenta la demanda de disulfuro de carbono.

Simultáneamente, en el sector agrícola, el disulfuro de carbono se utiliza en la producción de varios productos de protección de cultivos, incluidos fumigantes ypesticidas. La creciente necesidad de mayores rendimientos agrícolas y seguridad alimentaria a nivel mundial está aumentando la demanda de insumos agroquímicos confiables, reforzando aún más el papel del disulfuro de carbono como un valioso compuesto industrial.

En julio de 2023, la planta de adsorción de disulfuro de carbono (CAP) en las instalaciones de Purwakarta en Indonesia comenzó las operaciones. Esta implementación estratégica mejora el cumplimiento ambiental y la eficiencia operativa en el manejo de disulfuro de carbono que es crítico en la producción de viscosa y química. El movimiento subraya el crecimiento del mercado regional, que refuerza el papel del sudeste asiático en el mercado global de disulfuro de carbono y mejora la sostenibilidad en la cadena de valor.

Desafío del mercado

Preocupaciones relacionadas con los riesgos ambientales y los riesgos ocupacionales

Un desafío importante en el mercado de disulfuro de carbono son sus riesgos ambientales y de salud asociados, lo que ha llevado a controles regulatorios cada vez más estrictos en múltiples regiones. El disulfuro de carbono es altamente tóxico y volátil, lo que representa graves riesgos ocupacionales durante el manejo y la producción.

La exposición a largo plazo se ha relacionado con problemas de salud neurológicos, cardiovasculares y reproductivos, lo que lleva a las agencias reguladoras a imponer estándares de emisión estrictos y pautas de seguridad en el lugar de trabajo. Estas regulaciones aumentan los costos de cumplimiento y restringen la flexibilidad de producción, especialmente para los fabricantes en regiones con políticas ambientales en evolución.

Los participantes de la industria están adoptando tecnologías avanzadas de control de emisiones, como sistemas de recuperación de circuito cerrado y soluciones de monitoreo en tiempo real, que reducen significativamente la exposición al lugar de trabajo y la descarga ambiental.

Tendencia del mercado

Innovación y diversificación de materia prima

El mercado está experimentando una transformación impulsada por la innovación tecnológica y un mayor enfoque en la responsabilidad ambiental. Los actores de la industria están invirtiendo activamente en investigación y desarrollo para mejorar la eficiencia operativa, minimizar los desechos químicos y mejorar la seguridad tanto para los trabajadores como para el medio ambiente.

Los avances clave incluyen la adopción de sistemas de circuito cerrado, implementación de tecnologías sofisticadas de control de emisiones y la integración de procesos automatizados de manejo de materiales. Estas medidas tienen como objetivo reducir los riesgos de exposición y garantizar el cumplimiento de los estrictos marcos regulatorios.

Al mismo tiempo, existe un claro movimiento hacia prácticas de producción sostenibles, con empresas que incorporan procesos químicos más ecológicos y estrategias de abastecimiento. Este cambio refleja una respuesta estratégica a los estándares ambientales en evolución y las expectativas del consumidor, particularmente dentro de las aplicaciones de fabricación de fibras.

Informe de mercado de disulfuro de carbono instantánea

Segmentación

Detalles

Por grado

Grado industrial, grado puro, grado ultra pure

Por proceso de producción

Producción basada en gas natural, producción de carbón y azufre, otros

Por canal de distribución

Ventas directas, distribuidores y comerciantes, ventas en línea y minoristas de productos químicos especializados

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por grado (grado industrial, grado puro y grado ultra pure): el segmento de grado industrial ganó USD 113.3 millones en 2023, debido a su uso generalizado en las operaciones de fabricación química y textil de a gran escala.

Mediante el proceso de producción (producción basada en gas natural, producción de carbón y azufre, otros): el segmento de producción basado en el gas natural tenía una participación del mercado 60.12% en 2023, debido a su rentabilidad, proceso más limpio y disponibilidad consistente de materias primas.

Por canal de distribución (ventas directas, distribuidores y comerciantes, ventas en línea y minoristas de productos químicos especializados): se proyecta que el segmento de ventas directas alcanzará USD 133.2 millones para 2031, debido a relaciones sólidas entre los fabricantes y los usuarios finales que garantizan ventajas confiables de suministro y precios.

Mercado de disulfuro de carbonoAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific representó una participación del 48.12% en el mercado de disulfuro de carbono en 2023, con una valoración de USD 83.9 millones. Este dominio está impulsado en gran medida por un alto consumo en China e India, donde el disulfuro de carbono se usa ampliamente en la producción de rayón y celofán de viscosa, alineándose con la gran base de fabricación textil de la región.

Solo China es un importante productor y exportador mundial de fibra de viscosa, contribuyendo significativamente a la demanda. Además de su demanda impulsada por textiles, el mercado en Asia Pacífico se ve reforzado por el sector de productos químicos industriales en expansión en la región.

Países como Corea del Sur y Japón están invirtiendo en disulfuro de carbono para su uso en síntesis de material avanzado y aplicaciones relacionadas con la electrónica. Además, el ecosistema de fabricación integrado verticalmente de China permite la producción optimizada y el consumo interno, reduciendo la dependencia de las importaciones y la mejora de la estabilidad del mercado.

Se espera que el mercado en Europa registre el crecimiento más rápido, con una tasa compuesta anual proyectada de 3.37% durante el período de pronóstico. Esto se atribuye a la sólida base industrial de la región y la demanda de intermedios químicos de alto rendimiento.

Países como Alemania, Francia e Italia tienen sectores químicos y de fabricación bien establecidos donde el disulfuro de carbono se usa en la producción de productos químicos de caucho, productos de celulosa y fibras sintéticas. El enfoque de la región en el avance tecnológico y la innovación de productos está llevando al desarrollo de grados especializados de disulfuro de carbono adaptados para aplicaciones de precisión en sectores como automotriz, electrónica y recubrimientos industriales.

Además, la presencia de conglomerados químicos principales e infraestructura de producción avanzada permite un suministro y calidad consistentes, lo que hace que Europa sea un centro atractivo para el consumo de disulfuro de carbono en las industrias de alto valor.

En junio de 2024, Oxcarbon se presentó en una asociación estratégica con tecnologías de la fuerza aerodinámica para mejorar la transparencia y la validación en proyectos de carbono orgánico (SOC) del suelo utilizando herramientas patentadas de evaluación de capital natural. Esta colaboración respalda el mercado de disulfuro de carbono al avanzar en la generación creíble de crédito de carbono, que es crucial para las industrias intensivas en emisiones que buscan compensaciones, reforzando así la responsabilidad climática y las prácticas ambientales sostenibles.

Marcos regulatorios

En los EE. UU.El disulfuro de carbono está regulado por la Agencia de Protección Ambiental (EPA) bajo la Ley de Control de Sustancias Tóxicas (TSCA) y por la Administración de Seguridad y Salud Ocupacional (OSHA), que establece los límites de exposición permitidos para la seguridad laboral.

En la Unión Europea (UE)El disulfuro de carbono se rige por el registro, la evaluación, la autorización y la restricción de la regulación de productos químicos (alcance), aplicados por la Agencia Europea de Químicos (ECHA). Se clasifica como una sustancia peligrosa con requisitos estrictos para el manejo y el etiquetado bajo la regulación CLP.

En China, el disulfuro de carbono está sujeto a la regulación bajo las medidas sobre el manejo ambiental de nuevas sustancias químicas y el catálogo de productos químicos peligrosos prioritarios, administrado por el Ministerio de Ecología y Medio Ambiente (MEE).

La Ley de Seguridad y Salud Industrial (ISHA) y la Ley de Control de Sustancias Químicas (CSCL) regulan el uso de disulfuro de carbono en Japón. El Ministerio de Salud, Trabajo y Bienestar (MHLW) establece los límites de exposición ocupacional y requiere una comunicación de peligros para el uso de disulfuro de carbono.

En la IndiaEl disulfuro de carbono está regulado bajo la Ley de Fábricas, 1948 y la fabricación, almacenamiento e importación de reglas químicas peligrosas, 1989, supervisada por el Ministerio de Medio Ambiente, Bosques y Cambio Climático (MOEFCC).

Panorama competitivo

El mercado de disulfuro de carbono se caracteriza por la presencia de una mezcla de productores establecidos y jugadores emergentes que compiten sobre la base de la calidad del producto, las estrategias de precios y la eficiencia de la cadena de suministro. Los jugadores clave se centran principalmente en expandir sus capacidades de producción y optimizar los procesos de fabricación para lograr niveles de pureza más altos y rentables.

Las colaboraciones estratégicas y las empresas conjuntas se persiguen cada vez más para fortalecer la presencia del mercado y obtener acceso a nuevas bases de clientes en diferentes regiones. Las fusiones y las adquisiciones también se están aprovechando para consolidar la cuota de mercado e integrar verticalmente a través de la cadena de valor desde el abastecimiento de materia prima hasta la distribución del usuario final.

Además, las empresas están invirtiendo en I + D para desarrollar grados personalizados de disulfuro de carbono para aplicaciones industriales específicas, incluido el uso de productos químicos especializados y materiales avanzados. Algunos actores del mercado también están ingresando acuerdos de suministro a largo plazo con industrias de uso final para garantizar una demanda constante y construir asociaciones estratégicas, mejorando así la retención de clientes y la estabilidad de ingresos a largo plazo.

Lista de empresas clave en el mercado de disulfuro de carbono:

En enero de 2024, La Unidad Kharach de Birla Cellulosa en Gujarat encargó con éxito una planta de adsorción (CAP) (CAP) de CS₂ para los gases de escape, logrando el cumplimiento del murciélago de la UE. La tecnología de circuito cerrado permite la recuperación de 90-95% de azufre al capturar CS₂ y convertir H₂ en azufre elemental.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de disulfuro de carbono durante el período de pronóstico?

¿Qué tan grande era el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.