El auto como un mercado de ecosistemas de vida conectada

Car as a Connected Living Ecosystem Market Size, Share, Growth & Industry Analysis, By Connectivity Solution (Embedded, Tethered, Integrated), By Technology (3G/4G/LTE, 5G, Satellite), By Application (Industrial Use, Power Generation, Transportation, Petrochemical Industry, Other), By End User, and Regional Analysis, 2024-2031

Páginas: 210 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado abarca la integración de tecnologías digitales avanzadas, conectividad IoT y sistemas impulsados por la IA en vehículos, transformándolos en entornos inteligentes e interactivos.

Este mercado se centra en integrar la información y entretenimiento en el vehículo, la telemática, la comunicación V2X y las soluciones de cabina inteligente que mejoran la experiencia del usuario, la seguridad y la automatización. Los vehículos funcionan como centros digitales personalizados, utilizando servicios basados en la nube, navegación en tiempo real y análisis predictivo para optimizar el rendimiento y la conveniencia.

Las aplicaciones abarcan la conducción autónoma, el diagnóstico remoto, las actualizaciones de software del aire (OTA) y la sincronización de dispositivos sin interrupciones, que atienden a la evolución de las expectativas del consumidor para la movilidad conectada y redefiniendo el transporte a través de interacciones digitales mejoradas.

El auto como un mercado de ecosistemas de vida conectadaDescripción general

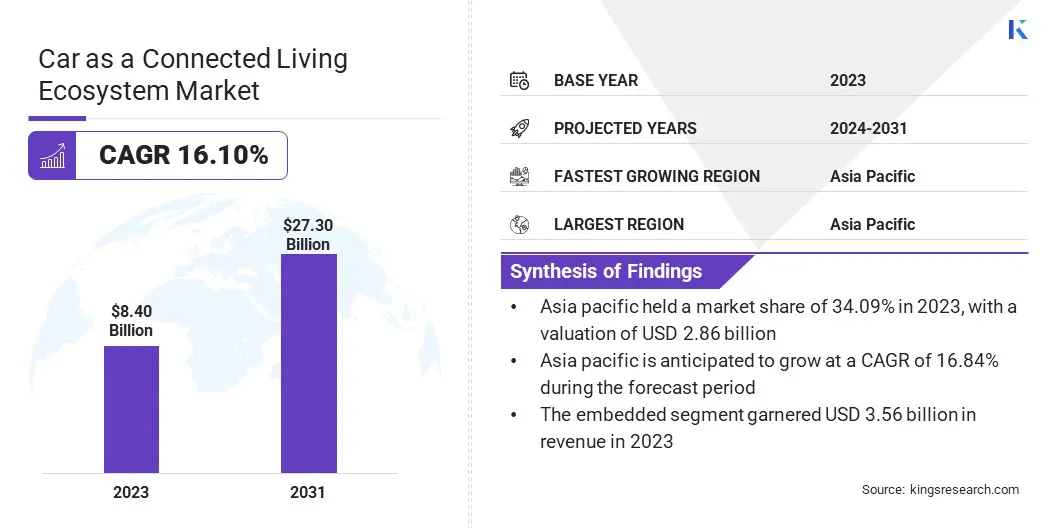

El automóvil global como un tamaño de mercado del ecosistema vivo conectado se valoró en USD 8.40 mil millones en 2023 y se prevé que crecerá de USD 9.60 mil millones en 2024 a USD 27.30 mil millones para 2031, exhibiendo una tasa compuesta anual del 16.10% durante el período de pronóstico.

El mercado está impulsado por los avances en la comunicación de vehículos a todo (V2X) y sistemas de información y entretenimiento propulsados por IA. Los fabricantes de automóviles están integrando el intercambio de datos en tiempo real, mejorando la seguridad, la eficiencia del tráfico y la conectividad perfecta.

Además, la creciente demanda de los consumidores de experiencias personalizadas en el vehículo está acelerando la adopción de cabañas inteligentes, habilitando asistentes de voz, integración de IoT y entretenimiento inmersivo, fortaleciendo aún más la expansión del mercado.

Major companies operating in the car as a connected living ecosystem industry are General Motors Company (GM), Tesla, Inc., Toyota Motor Corporation, Volkswagen Group, Robert Bosch GmbH, Continental AG, DENSO CORPORATION, Samsung Electronics Co., Ltd. (HARMAN International), Qualcomm Technologies, Inc., AT&T Intellectual Property., Visteon Corporation, Mobileye, Xiaomi, Ford Motor Company y BMW AG.

Los consumidores prefieren cada vez más experiencias de manejo inmersivas e interactivas, lo que lleva a los fabricantes de automóviles a mejorar los sistemas de información y entretenimiento con asistentes de voz con IA, navegación en tiempo real y entretenimiento basado en la nube.

La integración con plataformas como Apple CarPlay, Android Auto y Amazon Alexa está mejorando la participación del usuario al tiempo que permite recomendaciones de contenido personalizados. Los fabricantes de automóviles están expandiendo los servicios basados en suscripción, proporcionando mejoras continuas de software y ofertas digitales exclusivas.

El cambio hacia soluciones de información y entretenimiento conectados está aumentando las colaboraciones entre las empresas automotrices y de tecnología, fortaleciendo el mercado al elevar las expectativas de los usuarios y promover la integración digital en los vehículos.

Según el informe de 2024 Global Information, Inc., 16.641 millones de vehículos de pasajeros en China estaban equipados con sistemas de información y entretenimiento en el vehículo para 2023, lo que refleja un aumento anual del 27.0%. La tasa de casación alcanzó el 79.1%, marcando un aumento del 13.2%.

Destacados clave:

El automóvil como un tamaño de la industria del ecosistema vivo conectado se valoró en USD 8.40 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 16.10% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado de 34.09% en 2023, con una valoración de USD 2.86 mil millones.

El segmento integrado obtuvo USD 3.56 mil millones en ingresos en 2023.

Se espera que el segmento 3G/4G/LTE llegue a USD 12.40 mil millones para 2031.

El segmento de uso industrial aseguró la mayor participación de ingresos de 24.12% en 2023.

El segmento del mercado de accesorios está listo para una tasa compuesta anual de 17.09% durante el período de pronóstico.

Se anticipa que el mercado en América del Norte crecerá a una tasa compuesta anual del 16,26% durante el período de pronóstico.

Conductor de mercado

"Avances en IoT y conectividad 5G"

La integración de la tecnología IoT y 5G está transformando la industria automotriz al permitir una comunicación perfecta en tiempo real entre vehículos, infraestructura y plataformas basadas en la nube. La transmisión de datos más rápida mejora la comunicación de vehículos a todo (V2X), diagnósticos remotos y mantenimiento predictivo, lo que lleva a una mejor eficiencia y seguridad.

Los fabricantes de automóviles están aprovechando la conectividad de alta velocidad para introducir información y entretenimiento impulsado por la IA, experiencias personalizadas de los usuarios y actualizaciones de software del aire (OTA). La creciente adopción de soluciones de transporte inteligentes y iniciativas gubernamentales que promueven la movilidad inteligente están acelerando aún más la demanda de vehículos conectados, contribuyendo al crecimiento del automóvil como un mercado de ecosistemas vivos conectados.

En febrero de 2024, Cisco y Telus introdujeron nuevas capacidades 5G en América del Norte para apoyar las aplicaciones de IoT en diversas verticales de la industria, con un fuerte énfasis envehículos conectados. Telus tiene como objetivo integrar más de 1.5 millones de 5 g de autos independientes en el Centro de Control de IoT Cisco en los próximos años, a partir de 2024.

Desafío del mercado

"Seguridad de datos y preocupaciones de privacidad"

La expansión del automóvil como un mercado de ecosistemas vivos conectados enfrenta un desafío significativo para garantizar la seguridad y la privacidad de los datos. El riesgo de amenazas cibernéticas y acceso no autorizado está aumentando con vehículos constantemente intercambiando datos a través de la comunicación V2X, las plataformas en la nube y las redes IoT.

Las empresas están implementando marcos sólidos de ciberseguridad, incluido el cifrado de extremo a extremo, la seguridad basada en blockchain y los sistemas de detección de anomalías basados en AI.

Los fabricantes de automóviles también están colaborando con las empresas de ciberseguridad para mejorar los mecanismos de respuesta a las amenazas y cumplir con estrictas regulaciones de protección de datos. Estas medidas proactivas están fortaleciendo la confianza del consumidor e impulsando la adopción segura de tecnologías de vehículos conectados.

Tendencia del mercado

"Expansión de la comunicación de vehículo a todo (V2X)"

La creciente adopción de la tecnología V2X está mejorando la interacción del vehículo con entornos circundantes, incluidos otros vehículos, peatones e infraestructura. El intercambio de datos en tiempo real permite medidas de seguridad predictivas, evitación de colisiones y enrutamiento de tráfico dinámico.

Los fabricantes de automóviles están integrando soluciones V2X para mejorar la seguridad vial y mejorar la toma de decisiones autónomas del vehículo. Las iniciativas gubernamentales que promueven sistemas de transporte inteligentes están acelerando el despliegue de la tecnología V2X.

La expansión de este marco de comunicación está desempeñando un papel crucial en el desarrollo del automóvil como un mercado de ecosistemas vivos conectados al fortalecer la conectividad en tiempo real y mejorar la eficiencia de la movilidad.

En agosto de 2024, el Departamento de Transporte de los Estados Unidos introdujo un plan Nacional V2X para comunicación e infraestructura de vehículos a todo, detallando una estrategia para implementar tecnología inalámbrica en todo el país dentro del espectro 5.895-5.925 GHz para 2036.

El automóvil como una instantánea del mercado de ecosistemas vivos conectados

Segmentación

Detalles

Por solución de conectividad

Incrustado, atado, integrado

Por tecnología

3G/4G/LTE, 5G, satélite

Por aplicación

Uso industrial, generación de energía, residencial y comercial, transporte, industria petroquímica

Por usuario final

Fabricantes de equipos originales (OEM), mercado de accesorios

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por solución de conectividad (integrado, atado, integrado): el segmento integrado ganó USD 3.56 mil millones en 2023, debido a su perfecta integración de conectividad avanzada, procesamiento de datos en tiempo real y actualizaciones por aire, permitiendo a los fabricantes de automóviles mejorar la inteligencia de los vehículos, la seguridad y la experiencia del usuario sin la dependencia externa.

Por tecnología (3G/4G/LTE, 5G, satélite y SUB2_SEG4): el segmento 3G/4G/LTE mantuvo una participación del 50.12% en el mercado en 2023, debido a su cobertura de red generalizada, la transmisión de datos confiable y la conectividad costo efectiva, lo que permite los servicios de vehículo más transparentes (V2X) comunicación, navegación en tiempo real y la vía de inicio de la vía de inicio de la vía avanzada.

Por aplicación (uso industrial,Generación de energía, Residencial y comercial, y transporte): se proyecta que el segmento de uso industrial alcance los USD 6.61 mil millones para 2031. Este segmento domina el mercado, debido a la creciente adopción de soluciones de flota conectadas y autónomas. Estas soluciones permiten el monitoreo en tiempo real, el mantenimiento predictivo y las operaciones logísticas optimizadas, que mejoran la eficiencia y reducen los costos operativos para las industrias.

Por usuario final (fabricantes de equipos originales (OEM), posventa): el segmento del mercado de accesorios está listo para un crecimiento significativo a una tasa compuesta anual de 17.09% a través del período de pronóstico, atribuido a la creciente demanda de soluciones de conectividad avanzadas, la adaptación de los sistemas de información y entretenimiento inteligentes y la integración de las telemáticas y las características de AI de AI de vehículos existentes, la mejora de la mejora y la mejora de la mejora y la mejora de la mejora y la mejora de los sistemas de información inteligente.

El auto como un mercado de ecosistemas de vida conectadaAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

La región de Asia Pacífico representó una participación del 34.09% en el automóvil como un mercado de ecosistemas vivos conectados en 2023, con una valoración de USD 2.86 mil millones. Asia Pacific está registrando una implementación extensa de redes 5G, lo que permite una conectividad perfecta para soluciones de movilidad inteligente.

Países como China, Japón y Corea del Sur están liderando en la adopción 5G, creando una infraestructura digital robusta para la comunicación de vehículos a todo (V2X). Los fabricantes de automóviles y los proveedores de telecomunicaciones están colaborando para mejorar el intercambio de datos en tiempo real, las capacidades de conducción autónoma y las experiencias de información y entretenimiento en el vehículo.

La integración de la conectividad de baja velocidad y alta velocidad está acelerando la adopción de tecnologías de vehículos conectados, alimentando el mercado en toda la región.

Además, los gobiernos de Asia Pacífico están invirtiendo en gran medida en el desarrollo de la ciudad inteligente, integrando soluciones de movilidad conectadas para mejorar el transporte urbano. Países como Singapur, China e India están implementando sistemas de gestión de tráfico con IA, comunicación de vehículos a infraestructura (V2I) y soluciones de navegación en tiempo real.

Las políticas que promueven redes de transporte inteligentes, la recolección automatizada de peaje y el transporte público conectado están fomentando la adopción de vehículos inteligentes. Estas iniciativas están posicionando a Asia Pacífico como un centro clave para tecnologías automotrices conectadas, fortaleciendo el mercado.

El automóvil como una industria del ecosistema vivo conectado en América del Norte está listo para un crecimiento significativo a una tasa compuesta anual de 16,26% durante el período de pronóstico. Los gobiernos y los jugadores del sector privado en América del Norte están invirtiendo en gran medida en iniciativas de transporte inteligente y programas de prueba de vehículos autónomos (AV).

Estados como California, Texas y Michigan están liderando el desarrollo de políticas AV, lo que permite ensayos en el mundo real de vehículos conectados y autónomos. Empresas como Tesla, General Motors y Ford están integrando la automatización impulsada por la IA, la conectividad V2I y la computación de borde para mejorar la inteligencia del vehículo.

El creciente enfoque en los sistemas de transporte inteligentes está impulsando la adopción de tecnologías de automóviles conectados, fortaleciendo el mercado en América del Norte.

En mayo de 2024, el Departamento de Transporte de los EE. UU. Anunció el lanzamiento del tercer ciclo de aplicación para su fortalecimiento del programa de subvenciones de transporte (SMART). Esta iniciativa asignará hasta USD 500 millones en fondos durante cinco años para apoyar proyectos de demostración que avanzan las tecnologías y sistemas de la comunidad inteligente destinadas a mejorar la eficiencia del transporte.

Los principales fabricantes de automóviles en América del Norte están formando alianzas estratégicas con empresas tecnológicas para acelerar la innovación en la movilidad conectada. Empresas como Ford, General Motors y Stellantis están colaborando con Microsoft, Qualcomm y Nvidia para desarrollar sistemas de conducción con IA, telemática avanzada y soluciones de informática de borde.

Estas asociaciones están permitiendo el procesamiento de datos en tiempo real, el análisis predictivo y las mejoras de seguridad cibernética, fortaleciendo el ecosistema automotriz conectado de la región. La integración continua de las tecnologías de vanguardia está impulsando el mercado.

Marcos regulatorios

El Departamento de Comercio de los Estados Unidos ha introducido reglas para asegurar la cadena de suministro de tecnología de información y comunicaciones, centrándose en las amenazas de ciberseguridad. Además, las restricciones de importación dirigidas a vehículos conectados chinos y rusos entrarán en vigencia para 2027 para el software y 2030 para el hardware, asegurando la seguridad nacional. Mientras tanto, los cuerpos regulatorios mejoran las políticas de comunicación de vehículos a todo (V2X) para apoyar el transporte inteligente. Estas regulaciones dan forma a un marco estructurado para implementar ecosistemas conectados mientras priorizan la seguridad, la protección de datos y la fabricación nacional.

La Unión Europea (UE) hace cumplir la Regulación General de Seguridad (GSR), que exige asistencia de velocidad inteligente, frenado de emergencia automatizado y estándares de ciberseguridad para vehículos conectados. El marco de movilidad conectada y automatizada de la UE (CAM) promueve la interoperabilidad, la seguridad y la integración digital.

Alemania ha introducido las leyes nacionales para las pruebas de vehículos autónomos, que requieren medidas de seguridad estrictas y registros de datos. Estos marcos crean un entorno regulatorio estructurado para garantizar una conectividad de vehículos segura y eficiente en los mercados europeos.

China aplica una supervisión estricta de las actualizaciones de software de vehículos autónomos, lo que requiere la aprobación del gobierno para evitar defectos no revelados. Las leyes de ciberseguridad del país también regulan el manejo de datos por vehículos conectados para mitigar los riesgos de seguridad.

Japón ha adoptado la Regulación de la ONU No. 157, que permite la aprobación de los sistemas de conducción autónomos de Nivel 3 en condiciones específicas, incluidos los límites de velocidad controlados y los dominios operativos. Esta alineación regulatoria facilita el despliegue de vehículos capaces de automatización condicional, donde los conductores pueden desconectarse del control bajo ciertas circunstancias, pero deben permanecer listos para intervenir si es necesario.

Corea del Sur ha establecido los Estándares de Seguridad de Vehículos Motorizados de Corea (KMVSS), que incorporan disposiciones para los sistemas avanzados de asistencia del conductor (ADAS) y las características de conectividad del vehículo. El gobierno ha presentado una hoja de ruta revisada para mejorar las regulaciones para autos autónomos, comenzando con el lanzamiento de vehículos autónomos de Nivel 3.

Panorama competitivo:

El automóvil como una industria del ecosistema de vida conectada se caracteriza por varios participantes, que están adoptando estrategias centradas en los avances tecnológicos en los vehículos personales para realinear sus estrategias de conducción autónoma, mejorar la inteligencia de los vehículos, la seguridad y la conectividad.

Estos esfuerzos incluyen la integración de sistemas de asistencia para conductores impulsados por la IA, tecnologías de fusión de sensores y actualizaciones de software sobre el aire (OTA) para mejorar las funcionalidades autónomas. Los fabricantes de automóviles y las compañías tecnológicas también están invirtiendo en el mapeo avanzado de LiDAR, radar y de alta definición para refinar las capacidades de autocontrol.

Estas innovaciones están racionalizando la implementación de vehículos autónomos al tiempo que mejoran la experiencia y la seguridad del usuario, fortaleciendo la adopción de vehículos conectados y autónomos. Tales avances estratégicos están acelerando el crecimiento del mercado.

En diciembre de 2024, General Motors anunció su estrategia para realinear su enfoque para la conducción autónoma, poniendo un mayor énfasis en avanzar en los sistemas de asistencia del conductor como un paso hacia vehículos personales totalmente autónomos. La compañía planea aprovechar el éxito de Super Cruise, su tecnología de manejo de ojos manos libres, que ahora está disponible en más de 20 modelos de vehículos GM y acumula más de 10 millones de millas cada mes.

Lista de empresas clave en el automóvil como un mercado de ecosistemas vivos conectados:

En enero de 2024, Mercedes-Benz introdujo su asistente virtual de MBUX, una característica impulsada por la IA diseñada para mejorar la interacción en el automóvil a través de una interfaz de lenguaje natural. Esta tecnología permite a los conductores controlar a la perfección diversas funciones de vehículos, alineándose con la visión de la compañía de una experiencia de manejo conectada y personalizada. Mercedes-Benz considera esta innovación como un avance significativo hacia sistemas de vehículos más inteligentes e intuitivos.

En enero de 2024, General Motors (GM) lanzó su tecnología avanzada en el vehículo, OnStar Connected Services, en el reino de Arabia Saudita. Esta introducción representa un paso importante para mejorar la conveniencia y la conectividad en los vehículos Chevrolet, GMC y Cadillac, estableciendo un nuevo punto de referencia para los clientes de GM en la región.

En diciembre de 2023, Xiaomi organizó el lanzamiento de la tecnología Xiaomi EV, introduciendo las cinco tecnologías centrales de Xiaomi EV: e-Motor, batería, clasificación de Hyper Die de Xiaomi, conducción autónoma del piloto Xiaomi y cabina inteligente. En el campo de la conducción autónoma, Xiaomi dio a conocer tres innovaciones innovadoras: tecnología adaptativa BEV, modelo fundamental de mapeo de carreteras y tecnología de red de ocupación de súper resolución.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el automóvil como un mercado de ecosistemas vivos conectados durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.