Tamaño del mercado de combustible de búnker, participación, crecimiento e análisis de la industria, por tipo (combustible con alto contenido de azufre, combustible de bajo azufre, aceite de gas marino, gas natural licuado, otros), por distribuidor (especializaciones de petróleo, grandes independientes, pequeños independientes), por aplicación (contenedores, petroleros) y análisis regional, análisis regionales, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca el suministro, distribución y consumo de combustibles marinos utilizados por los buques comerciales e industriales. Incluye aceite de gas marino (MGO), aceite de combustible alto en azufre (HSFO), aceite combustible bajo azufre (LSFO) y gas natural licuado (GNL), que atiende a diferentes necesidades regulatorias y operativas. Los participantes del mercado consisten en especializaciones en petróleo, grandes independientes e independientes pequeños, cada uno desempeñando un papel en las cadenas globales de suministro de combustible.

Mercado de combustible de búnkerDescripción general

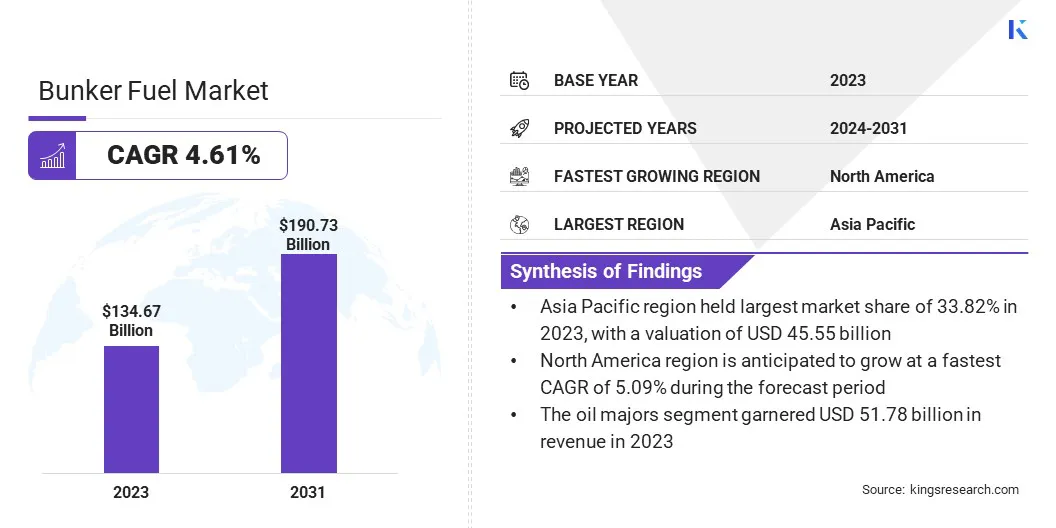

El tamaño del mercado global de combustible bunker se valoró en USD 134.67 mil millones en 2023 y se prevé que crecerá de USD 139.17 mil millones en 2024 a USD 190.73 mil millones para 2031, exhibiendo una tasa compuesta anual de 4.61% durante el período de pronóstico.

El mercado está impulsado por el aumento del comercio marítimo, el aumento de la demanda de combustible de las principales rutas de envío y los cambios regulatorios hacia los combustibles alternativos y bajos en el azufre. El mercado está experimentando una transformación hacia soluciones de combustible más ecológicas y más rentables, y las compañías navieras priorizan la eficiencia del combustible y el cumplimiento de las emisiones.

Las principales empresas que operan en la industria del combustible de búnker son Indian Oil Corporation Ltd, Petronas, Hindustan Petroleum Corporation Limited, BP P.L.C., Shell, Chimbusco, KPI OceanConnect, Vitol Bunkers, Chevron Corporation, Minerva Bunkering, Lukoil, Neste, Petrobras, Exxon Corporation y Totalergies.

Se proyecta que el mercado se expandirá, debido al aumento del comercio marítimo, los cambios regulatorios y las inversiones en combustibles alternativos y bajos en azufre como LNG & Biofueles. Los principales centros de abarrotes están mejorando la infraestructura, mientras que las empresas navieras priorizan la eficiencia del combustible y el cumplimiento de las emisiones, impulsando una transición hacia soluciones de combustible sostenibles y rentables.

Los principales centros de abarrotes están mejorando la infraestructura, mientras que las empresas navieras priorizan la eficiencia del combustible y el cumplimiento de las emisiones, impulsando una transición hacia soluciones de combustible sostenibles y rentables.

En junio de 2023, Bunker One introdujo su primer camión cisterna de búnker listo para metanol, mejorando sus capacidades en combustibles marinos alternativos. Este hito respalda la transición de la industria a los combustibles de menor emisión, reforzando el papel de Bunker One en el avance de las soluciones de bunkering más limpias para el sector marítimo en evolución.

Destacados clave:

El tamaño de la industria del combustible de búnker se valoró en USD 134.67 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 4.61% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado de 33.82% en 2023, con una valoración de USD 45.55 mil millones.

El segmento de combustible con alto contenido de azufre obtuvo USD 36.07 mil millones en ingresos en 2023.

Se espera que el segmento de especialidades de petróleo llegue a USD 73.43 mil millones para 2031.

Se espera que el segmento de contenedores alcance los USD 51.12 mil millones para 2031.

Se anticipa que el mercado en América del Norte crecerá a una tasa compuesta anual de 5.09% durante el período de pronóstico.

Conductor de mercado

"Aumento del comercio marítimo global"

El mercado de combustible Bunker está registrando un crecimiento significativo, impulsado por la expansión del comercio marítimo global. La demanda de servicios de envío está aumentando a medida que los volúmenes de comercio internacional continúan aumentando, afectando directamente la necesidad de combustible marino.

La creciente demanda de carga en contenedores, productos a granel y envíos de energía está alimentando la necesidad de combustible búnker. Además, la expansión de las principales rutas de envío e inversiones de infraestructura, como expansiones de puertos y desarrollos de canales, estimulan aún más el crecimiento del mercado.

La creciente adopción de embarcaciones más grandes y eficientes en combustible también juega un papel en la optimización del consumo de combustible mientras se mantiene altos volúmenes de comercio. El mercado está listo para un crecimiento sostenido a medida que la actividad económica global continúa expandiéndose, particularmente en las economías emergentes.

En 2023, el comercio marítimo global se expandió en un 2,4%, alcanzando 12.3 mil millones de toneladas, marcando una fuerte recuperación del declive del año anterior. Se espera que el crecimiento continúe en 2% en 2024, con un aumento anual proyectado de 2.4% hasta 2029, destacando la demanda sostenida de envío y la resiliencia global de la cadena de suministro.

Desafío del mercado

"Presión regulatoria sobre el cumplimiento de las emisiones"

Un desafío clave en el mercado de combustible de búnker es la creciente presión regulatoria para reducir las emisiones de los combustibles marinos. Muchas compañías navieras enfrentan dificultades para obtener combustibles compatibles mientras mantienen la eficiencia operativa y la rentabilidad.

Los operadores de envío están adoptando combustibles alternativos como GNL, biocombustibles y LSFO. La integración de los sistemas avanzados de gestión de combustible y la inversión en diseños de embarcaciones de bajo consumo de combustible puede ayudar aún más a las compañías navieras a navegar el panorama regulatorio al tiempo que garantiza la eficiencia de los rentabilidad.

Tendencia de mercado

"Adopción creciente de combustibles marinos alternativos"

Una tendencia importante que moldea el mercado de combustible de búnker es el cambio creciente hacia combustibles marinos alternativos para cumplir con las regulaciones ambientales y los objetivos de sostenibilidad. La industria marítima está explorando opciones como el gas natural licuado (GNL), los biocombustibles,amoníacoe hidrógeno como reemplazos potenciales para el combustible de búnker convencional.

El bunkering de GNL, en particular, ha ganado tracción, debido a su menor azufre y emisiones de carbono en comparación con los combustibles tradicionales. Además, los avances en las tecnologías de combustible de amoníaco e hidrógeno están posicionando estas alternativas como soluciones viables a largo plazo para descarbonizar el sector de envío.

Los principales proveedores de combustible de búnker están invirtiendo en infraestructura para respaldar la distribución y el almacenamiento de estos combustibles alternativos, asegurando una transición más suave para las compañías navieras.

Se espera que la demanda de alternativas de combustible de búnker sostenible remodele el mercado a medida que los organismos regulatorios impulsan objetivos de emisiones más estrictos, impulsan la innovación e inversión en soluciones de combustible más ecológicas.

En agosto de 2024, Bharat Petroleum Corporation Limited (BPCL) introdujo un búnker diesel de alta velocidad de alta velocidad mezclada con biocombustibles (HFHSD) en el puerto de Mumbai. Esta iniciativa estratégica refuerza el compromiso de BPCL con las soluciones de energía sostenible, que ofrece una alternativa de menor emisión a los combustibles marinos convencionales y avanza los esfuerzos globales de descarbonización marítima.

Informe del informe del mercado de combustible de búnker

Segmentación

Detalles

Por tipo

Aceite de combustible alto en azufre, combustible bajo azufre, aceite de gas marino, gas natural licuado, otros

Por distribuidor

Granjeros de petróleo, gran independiente, pequeño independiente

Por aplicación

Contenedores, camiones cisterna, carga general, transportistas a granel, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo (combustible con alto contenido de azufre, aceite de combustible bajo en azufre, aceite de gas marino, gas natural licuado y otros): el segmento de combustible con alto contenido de azufre obtuvo USD 36.07 mil millones en 2023, debido a su uso continuo en embarcaciones equipadas con redacciones, ventajas de costos sobre las alternativas de bajo costo y las alternativas de baja demanda y las operadoras de los cascos y los casadores que operan en las rutas de salón de larga distancia.

Por distribuidor (Majorios de petróleo, grandes independientes, pequeños independientes): el segmento de especialidades de petróleo tenía una participación del 38.45% en el mercado en 2023, debido a sus extensas redes globales de suministro, fuertes capacidades de refinación y la capacidad de proporcionar una gama diversificada de opciones de combustible de búnker.

Por aplicación (contenedores, petroleros, carga general, portadores a granel, otros): se proyecta que el segmento de contenedores alcanzará los USD 51.12 mil millones para 2031, debido a la rápida expansión del comercio global, aumentar la demanda de logística eficiente y la implementación de vasos contenedores más grandes con un consumo de combustible optimizado.

Mercado de combustible de búnkerAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific Bunker Fuel Market se representa por una cuota de mercado de alrededor del 33.82% en 2023, con una valoración de USD 45.55 mil millones. El mercado en la región está impulsado por los principales centros de bunkering como Singapur, China, Corea del Sur y Japón, que sirven como puntos de reabastecimiento de combustible clave para las rutas de envío globales.

Singapur, en particular, sigue siendo el puerto de combate más grande del mundo, que se beneficia de su ubicación estratégica e infraestructura bien establecida. El liderazgo de la región está respaldado por volúmenes comerciales sólidos, aumentando las actividades de flete marítimas y la rápida expansión de la infraestructura portuaria.

Las inversiones agresivas de China en logística marítima, junto con el aumento de las exportaciones de energía de Australia e Indonesia, contribuyen significativamente a la demanda de combustible búnker.

India está fortaleciendo su infraestructura de combustible búnker a través de la modernización de puertos, las instalaciones de bunkering de GNL y las capacidades de almacenamiento ampliadas. Los puertos clave como Mumbai y Chennai están mejorando las redes de suministro de combustible para apoyar el aumento del comercio marítimo, posicionando a India como un centro de bunkering competitivo.

En febrero de 2024, Vitol Bunkers lanzó Marine Future, un camión cisterna de bunker IMO tipo 2 en Singapur, fortaleciendo su punto de apoyo en el mercado de bunker de biocombustibles de Asia. El barco facilita el suministro de mezclas de biocombustibles B24, B30 y B100, apoyando la transición del sector marítimo hacia soluciones de combustible sostenibles.

La industria del combustible de búnker en América del Norte está preparada para crecer a una tasa compuesta anual significativa de 5.09% durante el período de pronóstico, impulsada por el aumento del comercio marítimo, las iniciativas de cumplimiento regulatorio e inversiones en combustibles marinos alternativos.

La región está registrando un aumento en la actividad de envío, particularmente a lo largo de la costa del Golfo de los Estados Unidos, la costa este y los principales puertos canadienses como Vancouver y Montreal. La expansión de la infraestructura de bunkering de GNL, particularmente en los Estados Unidos, está posicionando a América del Norte como un jugador clave en la transición hacia combustibles marinos más limpios.

El aumento de las exportaciones de energía, particularmente desde los EE. UU., Están impulsando aún más la demanda de combustible de búnker, con envíos de GNL que contribuyen a un aumento de los volúmenes de envío. Con continuas inversiones en infraestructura portuaria, América del Norte está preparada para fortalecer su posición en el mercado, ofreciendo precios competitivos y una mayor disponibilidad de combustible en los centros marítimos clave.

Marcos regulatorios

En los EE. UU., La Agencia de Protección Ambiental (EPA) regula las emisiones a través de las áreas de control de emisiones (ECA), que requiere embarcaciones dentro de 200 millas náuticas de la costa de los EE. UU.

En Singapur, La Autoridad Marítima y Portuaria (MPA) regula el mercado, asegurando la calidad del combustible, las licencias y el cumplimiento de los estándares internacionales. Como el centro de combate más grande del mundo, MPA aplica regulaciones estrictas sobre transparencia de combustible, control de emisiones y seguridad operativa, impulsando la sostenibilidad y la eficiencia en la industria marítima.

Panorama competitivo

Los jugadores establecidos mantienen una fortaleza a través de redes globales de suministro, operaciones de puertos estratégicos y cumplimiento de los estándares ambientales. Mientras tanto, los participantes del mercado emergente están expandiendo la infraestructura y adoptando combustibles marinos alternativos para capturar la demanda.

Las empresas están invirtiendo en innovación de combustible, expansiones de almacenamiento y plataformas de bunkering digital para mejorar la eficiencia operativa a medida que la industria pasa hacia combustibles, GNL y biocombustibles bajos en azufre.

Los participantes del mercado también están aprovechando alianzas estratégicas, adquisiciones y sistemas de gestión de combustible impulsados por la tecnología para optimizar las cadenas de suministro. En medio de la creciente presión para la descarbonización y las reducciones de emisiones, las empresas que se adaptan a las regulaciones de combustible en evolución y las tendencias de sostenibilidad asegurarán una ventaja competitiva en el mercado.

En agosto de 2024, TotalEnergies Marine Fuels amplió sus ofertas de combustible bajo en carbono al suministrar su primer búnker de biocombustible B100 en Singapur, apoyando los esfuerzos de descarbonización en el envío global. Usando el arce del cisterner Bunker IMO tipo II, se entregaron 700 toneladas métricas de biocombustible basado en Ucance al cosmos PCTC Glovis de Hyundai Glovis.

Desarrollos recientes (asociaciones/acuerdos/lanzamiento del producto)

En marzo de 2025, Anglo-Eastern presentó un patín de la estación de bunkering LNG/amoníaco de última generación en su academia marítima en Karjat, Mumbai, reforzando su compromiso con la capacitación marítima avanzada. Esta instalación ofrece experiencia práctica en GNL seguro y alimentación de amoníaco, apoyando a los profesionales de la industria para cumplir con los estándares ambientales y de seguridad en evolución.

En octubre de 2024, Bunker One lanzó su suministro físico de Bunker GNG, ampliando sus ofertas alternativas de combustible. Esta iniciativa incluye el suministro de GNL y biometano licuado con balanza masiva (LBM), reforzando el compromiso de uno de los búnker de diversificar soluciones de combustible marino y apoyar la transición de la industria a fuentes de energía inferiores de carbono.

En septiembre de 2024, Northstandard introdujo Fuel Insights, una plataforma de inteligencia de combustible marino en tiempo real, en asociación con Veritas Petroleum Services (VPS). Esta herramienta digital proporciona datos de calidad de combustible en vivo, lo que permite a los equipos de abarrotes optimizar las adquisiciones, mitigar los riesgos y seleccionar combustibles con menor impacto ambiental, mejorar la eficiencia operativa y el cumplimiento regulatorio.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de combustible de búnker durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.