Tamaño del mercado de materiales de aislamiento de edificios, participación, crecimiento y análisis de la industria, por tipo (fibra de vidrio, lana mineral, celulosa, espuma de poliuretano, poliestireno, otros), por aplicación (residencial, comercial, industrial) y análisis regional. 2024-2031

Páginas: 140 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Sharmishtha M. | Última actualización: febrero de 2026

El mercado implica la producción y venta de materiales utilizados para aislar edificios. Estos materiales están diseñados para controlar la temperatura, reducir el consumo de energía y mejorar el rendimiento del edificio al proporcionar resistencia térmica, insonorización y control de la humedad dentro de las estructuras del edificio.

Mercado de materiales de aislamiento de edificiosDescripción general

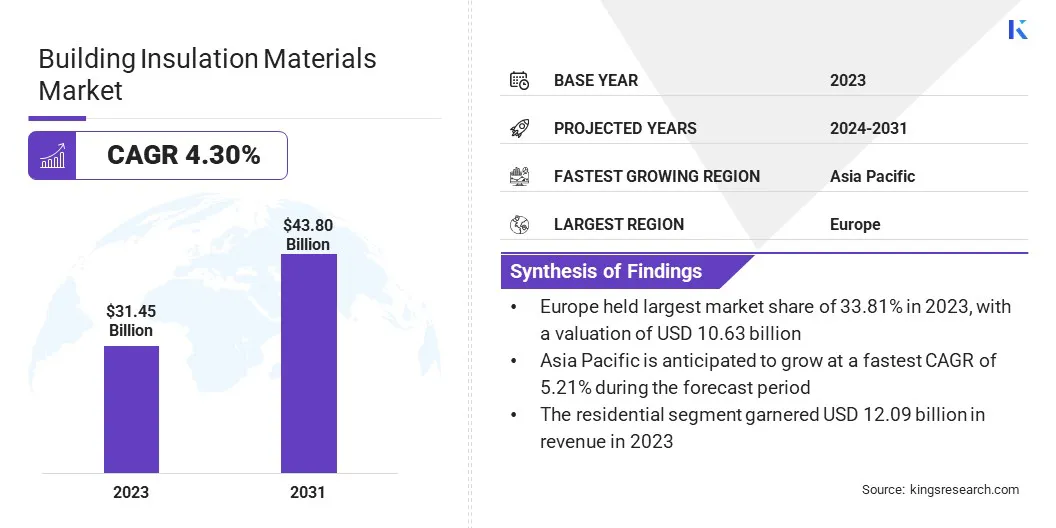

El tamaño del mercado mundial de materiales de aislamiento para la construcción fue de 31,45 mil millones de dólares en 2023, que se estima que estará valorado en 32,61 mil millones de dólares en 2024 y alcanzará los 43,80 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 4,30% de 2024 a 2031..

Este crecimiento se ve impulsado por el creciente énfasis en la eficiencia energética en la construcción. Con el aumento de las iniciativas de gobiernos y organizaciones para edificios más ecológicos, la demanda de materiales aislantes está aumentando para respaldar los objetivos de eficiencia energética y sostenibilidad.

Las principales empresas que operan en la industria de materiales aislantes para la construcción son Dow, Knauf Insulation, Saint - Gobain, ARMACELL, ROCKWOOL A/S, Owens Corning, Covestro AG, Kingspan Group, Cabot Corporation, Aspen Aerogels, Inc., CNBM INTERNATIONAL CORP, Huntsman International LLC, Johns Manville, Neo Thermal Insulation (India) Pvt. Limitado. Ltd, HOLCIM y otros.

El mercado es una industria dinámica y esencial que mejora la eficiencia energética, el confort y la sostenibilidad en la construcción residencial, comercial e industrial. Incluye diversos materiales que reducen el consumo de energía y mejoran el desempeño ambiental.

El mercado es muy competitivo y numerosos fabricantes ofrecen soluciones innovadoras para satisfacer la creciente demanda de productos aislantes eficientes, duraderos y rentables.

En diciembre de 2024, Saint-Gobain adquirió Kilwaughter Minerals, un proveedor líder de morteros para fachadas y sistemas de aislamiento de paredes exteriores en el Reino Unido e Irlanda. Esta adquisición mejora la cartera de Saint-Gobain en soluciones de construcción sostenible para proyectos de nueva construcción y renovación.

Aspectos destacados clave:

El tamaño de la industria de materiales aislantes para la construcción se registró en 45 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,30% de 2024 a 2031.

Europa tenía una cuota del 33,81% en 2023, con una valoración de 63.000 millones de dólares.

El segmento de fibra de vidrio obtuvo 8.740 millones de dólares de ingresos en 2023.

Se espera que el segmento residencial alcance los 16.860 millones de dólares en 2031.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 5,21% durante el período previsto.

Impulsor del mercado

"Rápida urbanización y crecimiento demográfico"

La rápida urbanización y el crecimiento demográfico están impulsando el crecimiento del mercado de materiales aislantes para la construcción, creando una fuerte demanda de viviendas, edificios comerciales e infraestructura.

Según elGrupo del Banco Mundial, aproximadamente el 56% de la población mundial reside actualmente en ciudades. Se espera que esta tendencia persista y que la población urbana supere el 70% para 2050.

Este rápido desarrollo urbano pone de relieve una necesidad apremiante de soluciones energéticamente eficientes para gestionar un mayor consumo de energía. Los materiales aislantes desempeñan un papel clave en la mejora de la eficiencia energética, la reducción de los costos de calefacción y refrigeración y la promoción de la sostenibilidad en estas regiones densamente pobladas, lo que los hace esenciales para los proyectos de construcción modernos.

En noviembre de 2024, Ecoological Building Systems lanzó IndiBreathe Flex, un producto aislante natural y flexible elaborado con cáñamo cultivado en el Reino Unido y fibras de yute recicladas. Este aislamiento sostenible mejora la eficiencia energética, reduce la huella de carbono y mejora la calidad del aire interior de los edificios.

Desafío del mercado

"Falta de conciencia"

Un desafío importante en el mercado de materiales aislantes para la construcción es la conciencia limitada entre consumidores y constructores sobre los beneficios del aislamiento sostenible. Muchos siguen utilizando materiales tradicionales sin considerar las ventajas ambientales, económicas y de rendimiento de las alternativas ecológicas.

Abordar este desafío requiere educación específica a través de campañas de marketing, talleres y colaboraciones con profesionales de la industria para enfatizar el ahorro a largo plazo, la mejora del confort interior y la sostenibilidad, apoyando la toma de decisiones informada.

Tendencia del mercado

"Creciente demanda de materiales sostenibles"

Una tendencia clave que influye en el mercado de materiales aislantes para la construcción es la creciente demanda de materiales sostenibles. A medida que aumentan las preocupaciones ambientales, existe una mayor preferencia por opciones de aislamiento ecológicas, renovables y bajas en carbono. Los consumidores y constructores están optando por materiales como la celulosa, el cáñamo yfibras recicladasque reducen la huella de carbono de los edificios.

Este cambio se alinea con los esfuerzos globales de sostenibilidad y regulaciones más estrictas sobre eficiencia energética. Las soluciones de aislamiento sostenibles están ganando popularidad debido a sus beneficios medioambientales y de costes a largo plazo.

En agosto de 2024, Honeywell anunció que Mighty Buildings utilizaría su aislamiento de espuma de bajo potencial de calentamiento global, Solstice LBA, en hogares impresos en 3D. Esta colaboración promueve prácticas de construcción sostenibles, reduce las emisiones y mejora la eficiencia energética, alineándose con la creciente demanda de materiales aislantes ecológicos.

Resumen del informe de mercado de materiales de aislamiento de edificios

Segmentación

Detalles

Por tipo

Fibra de Vidrio, Lana Mineral, Celulosa, Espuma de Poliuretano, Poliestireno, Otros

Por aplicación

Residencial, Comercial, Industrial

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (fibra de vidrio, lana mineral, celulosa, espuma de poliuretano, poliestireno y otros): el segmento de fibra de vidrio ganó 8.740 millones de dólares en 2023, principalmente debido a su asequibilidad, alta resistencia térmica y adopción generalizada en aplicaciones residenciales y comerciales.

Por aplicación (residencial, comercial e industrial): el segmento residencial tuvo una participación del 38,45 % en 2023, lo que se atribuye en gran medida a la mayor demanda de soluciones energéticamente eficientes en los hogares, respaldada por el aumento de los costos de la energía y la concienciación sobre la sostenibilidad.

Mercado de materiales de aislamiento de edificiosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de materiales aislantes para la construcción en Europa se situó en torno al 33,81% en 2023, valorada en 10.630 millones de dólares. Este dominio se ve facilitado por estrictas regulaciones de eficiencia energética y objetivos de sostenibilidad. El enfoque de la Unión Europea en reducir las emisiones de carbono y promover prácticas de construcción ecológicas ha generado una demanda significativa de materiales aislantes.

Países como Alemania, Francia y el Reino Unido están adoptando cada vez más productos de aislamiento de alto rendimiento en los sectores residencial y comercial, lo que refuerza su dominio.

En mayo de 2023, el Instituto Fraunhofer de Tecnología Ambiental, de Seguridad y Energética (UMSICHT), en colaboración con PROCERAM GmbH & Co. KG, desarrolló un aislamiento de aerogel rentable a base de minerales. Esta innovación sostenible supera al poliestireno en rendimiento térmico al tiempo que ofrece espesor reducido y beneficios ambientales.

Se estima que la industria de materiales aislantes para la construcción de Asia Pacífico registrará una tasa compuesta anual del 5,21% durante el período previsto, principalmente debido a la rápida urbanización e industrialización. Las crecientes actividades de construcción en China, India y Japón están generando una fuerte demanda de soluciones energéticamente eficientes.

La creciente conciencia sobre la sostenibilidad, junto con los incentivos gubernamentales para los edificios ecológicos, está llevando a la adopción generalizada de materiales aislantes avanzados. La creciente población de clase media de la región y la creciente demanda de infraestructura moderna están contribuyendo a la expansión del mercado regional.

Marcos regulatorios

En los EE.UU., el Programa de Construcción Ecológica de la EPA promueve materiales de construcción sostenibles, incluido el aislamiento con bajo impacto ambiental.

La UE introdujo la Directiva revisada sobre eficiencia energética de los edificios (EU/2024/1275) y la Directiva sobre eficiencia energética (EU/2023/1791) para mejorar la eficiencia energética de los edificios, apoyar la descarbonización para 2050 y establecer un marco estable de inversión y consumo.

El Código Nacional de Construcción de la India (NBC) proporciona directrices para regular las actividades de construcción de edificios. Tiene como objetivo garantizar la seguridad, sostenibilidad y eficiencia energética en las edificaciones, promoviendo la uniformidad y calidad en las prácticas constructivas a nivel nacional.

Panorama competitivo

En la industria de materiales aislantes para la construcción, las adquisiciones son cada vez más comunes a medida que las empresas buscan ampliar su presencia en el mercado, diversificar la oferta de productos y fortalecer la eficiencia operativa.

Estos movimientos estratégicos permiten a las empresas acceder a nuevas regiones geográficas, mejorar las capacidades tecnológicas y satisfacer la creciente demanda de soluciones de aislamiento sostenibles y energéticamente eficientes, garantizando la competitividad en una industria en rápida evolución.

En diciembre de 2024, Installed Building Products adquirió Capital Insulation, ampliando su presencia en el mercado de aislamiento. Esta adquisición mejora su capacidad para atender proyectos residenciales, comerciales y multifamiliares, con un enfoque en aislamiento de fibra de vidrio y espuma en aerosol para proyectos de nueva construcción.

Lista de empresas clave en el mercado Materiales de aislamiento de edificios:

En octubre de 2024, Knauf Insulation adquirió el negocio de aislamiento de lana mineral de roca de Texnopark en Uzbekistán, incluida una nueva planta en Tashkent. La instalación utiliza tecnología avanzada de fusión eléctrica para producir materiales aislantes con bajas emisiones de carbono, lo que mejora la presencia de Knauf en el creciente mercado de la construcción de Asia Central y, al mismo tiempo, respalda la demanda de soluciones de construcción sostenibles y energéticamente eficientes.

En noviembre de 2024, Installed Building Products adquirió Tatum Insulation III, ampliando su presencia en Carolina del Norte. Esta adquisición mejora la oferta de servicios de la empresa en los mercados residencial y comercial, incluido el aislamiento de fibra de vidrio y otros productos de construcción.

En marzo de 2024, Bauder presentó BauderECO FF, un aislamiento PIR con equilibrio de biomasa, en Futurebuild. Diseñado para reducir el consumo de energía y la huella de carbono, el producto elimina las materias primas fósiles en el aislamiento, alineándose con regulaciones energéticas más estrictas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de materiales aislantes de edificios durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sharmishtha es una analista de investigación en ciernes con un fuerte compromiso de lograr la excelencia en su campo. Aporta un enfoque meticuloso a cada proyecto, profundizando en los detalles para garantizar resultados integrales y reveladores. Apasionada por el aprendizaje continuo, se esfuerza por mejorar su experiencia y mantenerse a la vanguardia en el dinámico mundo de la investigación de mercados. Más allá del trabajo, Sharmishtha disfruta leer libros, pasar tiempo de calidad con amigos y familiares y participar en actividades que fomenten el crecimiento personal.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.