Tamaño del mercado de trasplante de médula ósea, participación, crecimiento e análisis de la industria, por tipo (trasplante autólogo, trasplante alogénico, otros), por tratamiento (leucemia, linfoma, mieloma, síndrome de mielodisplásico, mieloproliferativos, otros trastornos), por usuarios finales (hospitales, clínicas multifaciales, clínicos surgicales) y análisis regionales) 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado incluye servicios médicos y sistemas de apoyo involucrados en trasplantes de células madre utilizadas para tratar varias enfermedades relacionadas con la sangre. Cubre hospitales, centros de trasplante, servicios de correspondencia de donantes y atención de seguimiento.

Además, el mercado involucra herramientas y tecnologías utilizadas durante el proceso de trasplante, incluido el diagnóstico, la recuperación y el monitoreo de pacientes a largo plazo. El informe examina los factores impulsores críticos, las tendencias de la industria, los desarrollos regionales y los marcos regulatorios que afectan el crecimiento del mercado durante el período de proyección.

Mercado de trasplante de médula óseaDescripción general

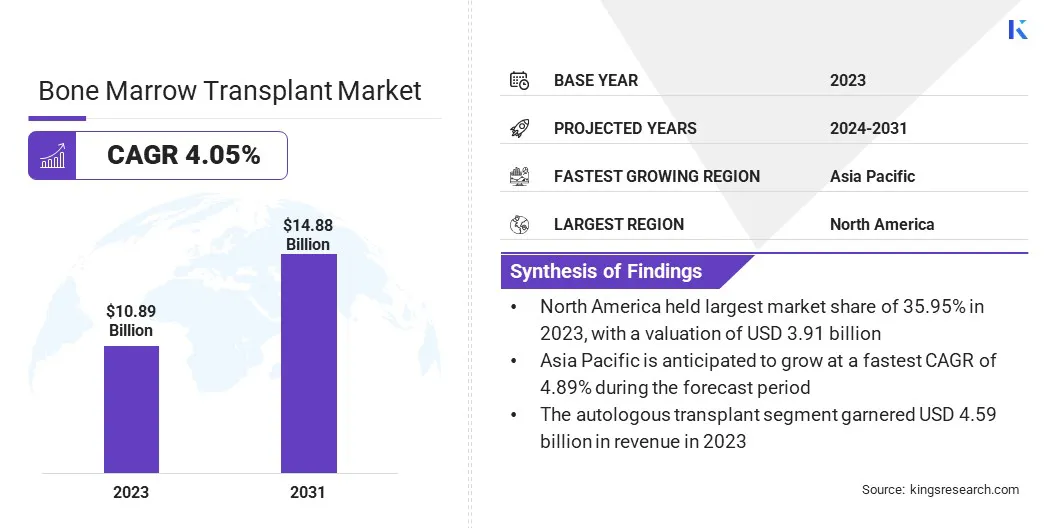

El tamaño del mercado global de trasplante de médula ósea se valoró en USD 10.89 mil millones en 2023 y se prevé que crecerá de USD 11.27 mil millones en 2024 a USD 14.88 mil millones para 2031, exhibiendo una tasa compuesta anual de 4.05% durante el período de pronóstico.

El crecimiento del mercado se ve impulsado por el aumento de los casos de cánceres de sangre, como el linfoma, la leucemia y los trastornos sanguíneos genéticos como la talasemia y la anemia falciforme. La creciente conciencia de las terapias de células madre y las mejores tasas de éxito de los trasplantes están incitando a los pacientes y a los proveedores de atención médica a optar por estos tratamientos.

Las principales empresas que operan en la industria de trasplantes de médula ósea son Terumo BCT, Inc., Fresenius Kabi AG, Haemonetics, Nikkiso Co., Ltd., Medica Spa, Miltenyi Biotec, Baxter, Cerus Corporation, Haier Group, Kaneka Medix Corp., Infomed SA, LMB Technology Gmbh, Medicap GUNGHHH, GUGGHHH, GULGHHEH GULGHHEH, GUGGHHEHG, GUANGHOU GUGGHHEU GUGGHHEU GUGGHHEU GUGNIC GUGGHHEH GUANGHOU GUANGHEU GUGGHHEA Daji Medical Science and Technology Co., Ltd. y B. Braun SE.

Los avances en las técnicas de trasplante, incluidos los trasplantes de sangre haploidérica y cordón, están expandiendo las opciones de tratamiento para pacientes sin donantes completamente coincidentes. Además, las crecientes inversiones en infraestructura médica y programas y políticas gubernamentales de apoyo están impulsando la adopción de trasplantes de médula ósea en los mercados desarrollados y emergentes.

Por ejemplo, en abril de 2025, Crown BioScience, una CRO global bajo JSR Life Sciences y JSR Corporation, introdujo su avanzado nicho de médula ósea 3D (BMN) modelos in vitro en AACR 2025. Está diseñado para replicar las condiciones de microambiente del tumor hematológico y las condiciones de crecimiento clave.

Destacados clave

El tamaño del mercado de trasplante de médula ósea se valoró en USD 10.89 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 4.05% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 35.95% en 2023, con una valoración de USD 3.91 mil millones.

El segmento de trasplante autólogo obtuvo USD 4.59 mil millones en ingresos en 2023.

Se espera que el segmento de leucemia llegue a USD 1.78 mil millones para 2031.

Se estima que el segmento de los hospitales genera un ingreso de USD 5.96 mil millones para 2031.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 4.89% durante el período de pronóstico.

Conductor de mercado

Creciente prevalencia de trastornos hematológicos

El mercado se está expandiendo debido a la creciente prevalencia de trastornos hematológicos como leucemia, linfoma y mieloma múltiple.

Estas condiciones a menudo requieren un trasplante de médula ósea para restaurar la capacidad del cuerpo de producir glóbulos sanos después de tratamientos intensivos como la quimioterapia. A medida que aumentan las tasas de diagnóstico y los resultados de supervivencia, la demanda de procedimientos de trasplante alogénicos y autólogos está aumentando.

Este crecimiento está respaldado por los avances en técnicas de trasplante, mejores registros de donantes e infraestructura de salud ampliada, colocando el trasplante de médula ósea como un componente crítico en el tratamiento de enfermedades relacionadas con la sangre.

En 2024, la Sociedad de Leucemia y Linfoma informó aproximadamente 187,740 casos nuevos de leucemia, linfoma o mieloma en los Estados Unidos, se espera que estos cánceres de sangre representen el 9.4% de todos los nuevos diagnósticos de cáncer y 57,260 muertes. Además, alrededor de 1.7 millones de personas en los EE. UU. Viven con o en remisión de leucemia, linfoma, mieloma, síndromes mielodisplásicos (MDS) o neoplasias mieloproliferativas (MPN).

Desafío del mercado

Disponibilidad limitada de médula ósea adecuada

Un desafío significativo que obstaculiza la expansión del mercado de trasplantes de médula ósea es la disponibilidad limitada de donantes compatibles, lo que afecta directamente las tasas de éxito del trasplante. Identificar un donante compatible es esencial para el éxito de los trasplantes de médula ósea; Sin embargo, el proceso puede ser particularmente desafiante y lento para pacientes de diversos orígenes étnicos, especialmente aquellos que pertenecen a grupos minoritarios.

Esta escasez de donantes puede conducir a retrasos en el tratamiento, afectando la tasa general de éxito y los resultados de los trasplantes. Este desafío se puede abordar mediante la expansión de los registros de la médula ósea a nivel mundial, junto con el mayor uso de las terapias de células madre y genes, lo que podría reducir la dependencia de los donantes coincidentes.

Tendencia del mercado

Avance en terapias celulares

Una tendencia clave en el mercado es el uso creciente de terapias celulares avanzadas, como las terapias de células madre y genes, junto con los trasplantes tradicionales de médula ósea. Estas terapias están ayudando a mejorar los resultados del tratamiento, haciendo que los trasplantes de médula ósea sean más efectivas para pacientes con cánceres de sangre como la leucemia y el linfoma.

Las terapias de células madre y genes funcionan atacando las causas raíz de los trastornos sanguíneos, ofreciendo opciones de tratamiento más personalizadas y precisas. A medida que estas tecnologías avanzan, están mejorando significativamente la efectividad de los tratamientos, lo que permite mejores resultados y tiempos de recuperación más rápidos para los pacientes sometidos a trasplantes de médula ósea.

Este progreso está contribuyendo a la expansión del mercado al aumentar el rango de afecciones tratables y hacer que estos procedimientos sean más accesibles para una población de pacientes más amplia.

En diciembre de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó Ryoncil, la primera terapia de células del estroma mesenquimatoso (MSC), para el tratamiento de la enfermedad aguda contra el injerto contra el huésped de injerto contra el huésped en pacientes con más de 2 meses o más. La terapia, derivada de la médula ósea de donantes adultos sanos, demostró una tasa de respuesta completa del 30% y una tasa de respuesta parcial del 41% en un estudio multicéntrico de 54 participantes después del trasplante alogénico de células madre hematopoyéticas.

Informe del mercado de trasplantes de médula ósea instantánea

Segmentación

Detalles

Por tipo

Trasplante autólogo, trasplante alogénico, otros

Por tratamiento

Leucemia, linfoma, mieloma, mielodisplásico síndrome, trastornos mieloproliferativos, anemia aplásica, tumores sólidos, anemia de células falciformes, talasemia, otros

Por usuario final

Hospitales, clínicas multipeciales, centros quirúrgicos ambulatorios

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (trasplante autólogo, trasplante alogénico y otros): el segmento de trasplante autólogo ganó USD 4.59 mil millones en 2023 debido a su menor riesgo de enfermedad de injerto versus huéspedes y un uso más amplio en el tratamiento de mieloma y linfoma múltiples.

Por tratamiento (leucemia, linfoma, mieloma, síndrome de mielodisplásico, trastornos mieloproliferativos, anemia aplásica, tumores sólidos, anemia de células falciformes, talasemia y otros): el segmento de leucemia contuvo una participación de 12.28%en 2023, impulsado por la alta incidencia de leukemia que requiere el respaldo de los células de la leukemia.

Por usuario final (hospitales, clínicas de especialidades múltiples y centros quirúrgicos ambulatorios): se proyecta que el segmento de hospitales alcance los USD 5.96 mil millones para 2031, estimulado por la disponibilidad de instalaciones de trasplante avanzadas y profesionales de la salud calificados en entornos hospitalarios.

Mercado de trasplante de médula óseaAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

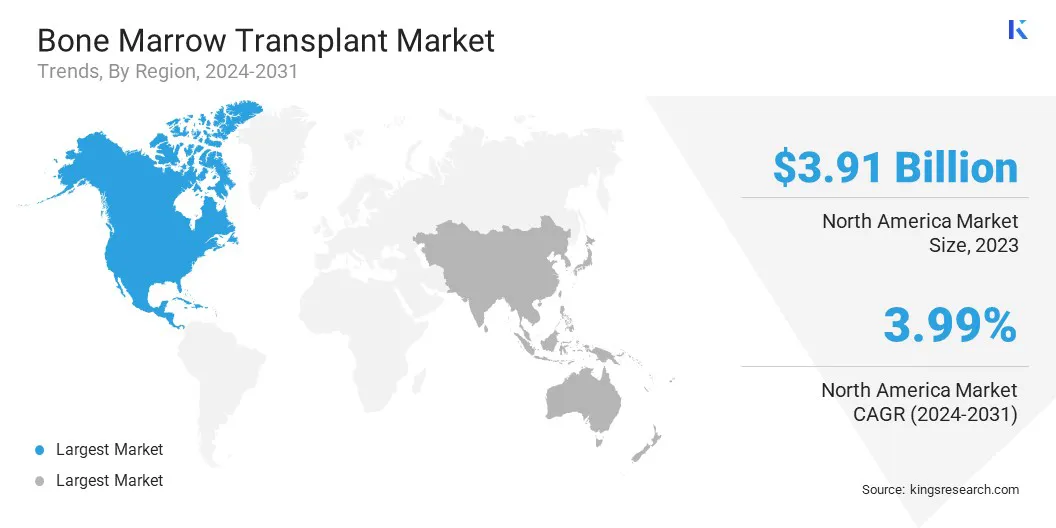

El mercado de trasplantes de médula ósea de América del Norte representó una participación sustancial de 35.95% en 2023, valorada en USD 3.91 mil millones. Este dominio se ve reforzado por la fuerte integración de los Estados Unidos de los procedimientos de trasplante de médula ósea en las vías de atención oncológica, particularmente para los cánceres de sangre recidivantes o refractarios.

La gran población de envejecimiento de la región y la mayor incidencia de neoplasias hematológicas han impulsado la demanda de opciones de tratamiento basadas en trasplantes. Además, los registros de donantes privados y públicos bien establecidos de América del Norte, como "ser el partido", reducen significativamente los tiempos de espera para los trasplantes alogénicos.

Además, la amplia cobertura de seguro para procedimientos de trasplante y una fuerte actividad de ensayos clínicos centrados en mejorar los resultados de los trasplantes refuerzan la posición dominante de la región.

Se espera que la industria de trasplante de médula ósea de Asia Pacífico registre el crecimiento más rápido, valorado en una tasa compuesta anual de 4,89% durante el período de pronóstico. Este crecimiento impulsado por la alta prevalencia de la enfermedad específica de la región, la prevalencia particularmente la alta incidencia de beta-talasemia en la India y el sur de China, donde el trasplante es a menudo la única opción curativa.

Además, varios centros de trasplante de alto volumen y rentables en la India, como CMC Vellore y Tata Memorial Hospital, atraen a pacientes nacionales e internacionales. En China, un número creciente de centros de trasplante está adoptando el trasplante haploidérico, que ha ampliado significativamente el acceso al tratamiento en medio de la escasez de donantes.

El progreso de Japón en el uso de la sangre del cordón umbilical como fuente de células madre y el ecosistema de terapia celular que avanza rápidamente de Corea del Sur están impulsando aún más el crecimiento del mercado regional.

En marzo de 2025, el American Oncology Institute (AOI), en colaboración con Babina Specialty Hospital, lanzó la primera unidad de trasplante de médula ósea de Manipur (BMT) en AOI Imphal para proporcionar servicios de trasplante a pacientes en Manipur y los estados vecinos del noreste.

Marcos regulatorios

En los Estados Unidos, el marco regulatorio para los trasplantes de médula ósea se rige principalmente por la Administración de Alimentos y Medicamentos (FDA), que supervisa la seguridad y la eficacia de los productos de células madre, incluidas las utilizadas en los trasplantes. Los Centros de Servicios de Medicare y Medicaid (CMS) establecen políticas de reembolso para procedimientos de trasplante, asegurando que los proveedores de atención médica cumplan con los estándares de calidad específicos. Además, el Programa Nacional de Donantes de la Meca (NMDP) opera como un registro clave para la coincidencia de donantes y proporciona directrices para la recolección y el uso de células madre seguras y efectivas.

En Europa, La Agencia Europea de Medicamentos (EMA) regula las terapias basadas en células madre, asegurando que cumplan con los estándares de seguridad y calidad necesarios antes de la aprobación para uso clínico. Cada país en Europa también tiene su propio cuerpo regulatorio que supervisa los procedimientos de trasplante y las aplicaciones de células madre, con pautas establecidas para trasplantes autólogos y alogénicos.

Panorama competitivo

El mercado de trasplantes de médula ósea se caracteriza por los principales actores que se centran en mejorar los resultados del tratamiento y expandir sus servicios. Una estrategia clave es asociarse con hospitales y centros de investigación para realizar ensayos clínicos que ayudan a mejorar los métodos de trasplante y reducir los efectos secundarios.

Las empresas también están avanzando en técnicas de trasplante personalizadas a la seguridad y la eficacia. Muchos se están expandiendo a los mercados en crecimiento al establecer nuevos centros o colaborar con proveedores de atención médica locales para satisfacer la creciente demanda de trasplantes de médula ósea en regiones con acceso limitado a una atención especializada.

Para fortalecer su posición de mercado, los actores clave están invirtiendo en tecnologías avanzadas como la edición de genes y las terapias de células madre, con el objetivo de ofrecer alternativas más efectivas a los trasplantes tradicionales. Además, existe un uso creciente de herramientas digitales para rastrear a los pacientes, encontrar mejores coincidencias de donantes y manejar la atención después del trasplante.

Las empresas se centran cada vez más en desarrollar sistemas integrales de gestión de pacientes que integrenregistros de salud electrónicos, telemedicina y monitoreo remoto, asegurando el cuidado continuo y la mejora de los resultados a largo plazo.

En septiembre de 2024, Ossium Health, una firma pionera de bioingeniería con un banco único de médula ósea, aseguró un contrato base de USD 21 millones con Barda, bajo el Departamento de Salud y Servicios Humanos de EE. UU., Para apoyar la preparación para emergencias. El acuerdo, destinado a avanzar en las terapias de células madre de Ossium, incluye opciones de financiación adicionales que podrían traer el total de USD 125 millones durante cinco años.

Lista de empresas clave en el mercado de trasplantes de médula ósea:

Guangzhou Daji Medical Science and Technology Co., Ltd.

B. Braun SE

Desarrollos recientes (aprobación de ruptura médica/regulatoria)

En febrero de 2025, Investigadores del Centro de Cáncer Johns Hopkins Kimmel y 20 centros de cáncer adicionales en todo el país anunciaron resultados exitosos de un ensayo de trasplante de médula ósea haploidérica de intensidad reducida para la enfermedad de las células falciformes. El tratamiento mostró una tasa de supervivencia del 95% y una tasa de curación del 88% en los pacientes.

En julio de 2024, Actinium Pharmaceuticals, Inc., un desarrollador líder de conjugados de radiación de anticuerpos y radioterapias específicas, anunció la autorización de la FDA de su nueva aplicación de fármaco en investigación (IND) para evaluar IOMAB-Act como un régimen de acondicionamiento dirigido antes del trasplante de la médula ósea en pacientes con enfermedad de células falciformes, que marca un multestona clave en su estrategia de desarrollo clínico.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de trasplante de médula ósea durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.