Pregunte ahora

Mercado de bioplásticos biopolímeros

Bioplásticos Tamaño del mercado de biopolímeros, participación, crecimiento e análisis de la industria, por tipo (biodegradable, no biodegradable), por uso final (envasado, bienes de consumo, textiles, automotriz y transporte, construcción, agricultura, otros) y análisis regional, 2025-2032

Páginas: 120 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Antriksh P.

Definición de mercado

Los bioplásticos y los biopolímeros son materiales derivados de recursos biológicos renovables como almidón de maíz, caña de azúcar, celulosa y aceites vegetales, o producidos a través de procesos microbianos. Sirven como alternativas a los plásticos basados en petróleo, con beneficios como la biodegradabilidad o la reciclabilidad. Los tipos clave incluyen ácido poliláctico (PLA), polihidroxialalcanoatos (PHA), mezclas de almidón, bio-pet y polietileno biológico.

Estos materiales se utilizan cada vez más en las industrias de envases, agricultura, automotriz, electrónica y bienes de consumo, respaldados por iniciativas de sostenibilidad, apoyo regulatorio y una creciente demanda de soluciones ecológicas.

Mercado de bioplásticos biopolímerosDescripción general

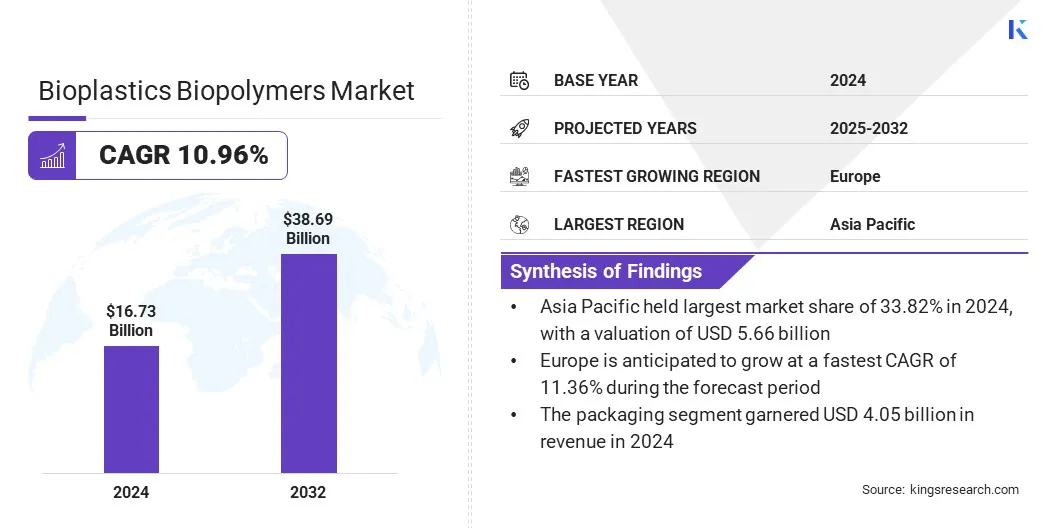

El tamaño del mercado global de bioplásticos biopolímeros se valoró en USD 16.73 mil millones en 2024 y se prevé que crecerá de USD 18.50 mil millones en 2025 a USD 38.69 mil millones por 2032, exhibiendo una tasa compuesta de 10.96% durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente demanda de embalajes compostables y redes de distribución minorista en expansión. Los compromisos de sostenibilidad de las principales marcas de alimentos y bebidas están impulsando aún más la integración a gran escala de los bioplásticos.

El aumento de los compromisos corporativos con la neutralidad de carbono y los modelos de economía circulares están impulsando la expansión del mercado. Las industrias como el embalaje, los bienes de consumo, el automóvil y la electrónica están alineando los objetivos de sostenibilidad con la innovación material para reducir las huellas de carbono y mejorar la eficiencia de los recursos.

Destacados clave:

- Los bioplásticos biopolímerosindustriaEl tamaño se registró en USD 16.73 mil millones en 2024.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 10.96% de 2025 a 2032.

- Asia Pacific tenía una participación de 33.82% en 2024, valorada en USD 5.66 mil millones.

- El segmento no biodegradable obtuvo USD 10.03 mil millones en ingresos en 2024.

- Se espera que el segmento de empaque alcance los USD 9.40 mil millones para 2032.

- Se anticipa que Europa crece a una tasa compuesta anual del 11.36% durante el período de proyección.

Las principales empresas que operan en el mercado de bioplásticos biopolímeros son NatureWorks LLC, BASF SE, TotalEnergies Corbion, Novamont S.P.A., Braskem, Mitsubishi Chemical Group Corporation, Toray Industries, Inc., Eastman Chemical Company, DuPont, Arkema S.A., Dow Inc., Borealis Ag, Lyondellbasell N.VELA Sa.

Los bioplásticos se priorizan cada vez más en las estrategias de sostenibilidad corporativa para reducir la dependencia de las materias primas basadas en fósiles al tiempo que promueve la reciclabilidad y la biodegradabilidad. Las colaboraciones estratégicas, la adquisición de materiales biológicos e inversión en sistemas de circuito cerrado están integrando aún más los biopolímeros en aplicaciones industriales convencionales.

Los bioplásticos se priorizan cada vez más en las estrategias de sostenibilidad corporativa para reducir la dependencia de las materias primas basadas en fósiles al tiempo que promueve la reciclabilidad y la biodegradabilidad. Las colaboraciones estratégicas, la adquisición de materiales biológicos e inversión en sistemas de circuito cerrado están integrando aún más los biopolímeros en aplicaciones industriales convencionales.

- En septiembre de 2025, Versalis y Veritas firmaron un acuerdo para promovereconomía circularLas iniciativas se centraron en valorizar los plásticos post-consumo y postindustriales. La colaboración tiene como objetivo evaluar las corrientes de desechos y las materias primas secundarias de las instalaciones de Veritas para los procesos de reciclaje de Versalis.

Conductor de mercado

Aumento de la capacidad de producción bioplástica

El crecimiento del mercado de bioplásticos biopolímeros se impulsa por la expansión debioplásticosCapacidad de producción para satisfacer la creciente demanda global de materiales sostenibles en envases, textiles, agricultura y aplicaciones automotrices. Las inversiones en plantas a gran escala, tecnologías de polimerización avanzada y la utilización de materia prima ampliada están mejorando la eficiencia del resultado y reduciendo los costos.

Los mercados emergentes están presenciando nuevas adiciones de capacidad, respaldadas por políticas gubernamentales favorables y agendas de sostenibilidad corporativa. Esta expansión garantiza un suministro constante de biopolímeros, promueve una adopción más amplia y fortalece la competitividad de los materiales biológicos contra las alternativas convencionales.

- En 2024, los bioplásticos europeos informaron que los bioplásticos representaban alrededor del 0,5% de los 414 millones de toneladas de producción de plástico global. La asociación pronostica la capacidad de producción para crecer de 2.47 millones de toneladas en 2024 a 5.73 millones de toneladas para 2029.

Desafío del mercado

Infraestructura de compostaje industrial limitado y sistemas inconsistentes de eliminación de al final de la vida

La infraestructura de compostaje industrial limitado y los sistemas inconsistentes de eliminación de fin de vida siguen siendo desafíos importantes que restringen la adopción a gran escala de bioplásticos, lo que está limitando la expansión del mercado de biopolímeros bioplásticos.

Muchas regiones carecen de marcos de gestión de residuos estandarizados para diferenciar los biopolímeros de los plásticos tradicionales, lo que lleva a la contaminación en las corrientes de reciclaje. La ausencia de instalaciones de compostaje suficientes retrasa los beneficios de biodegradación y restringe la recuperación del valor a través de sistemas circulares. Estas brechas socavan la confianza del consumidor y reducen la efectividad de las iniciativas de sostenibilidad, frenando así el crecimiento de la demanda en ciertos mercados.

Para abordar este desafío, los gobiernos, las coaliciones de la industria y los proveedores de gestión de residuos están fortaleciendo la infraestructura de compostaje, estableciendo estándares de certificación y avanzando en tecnologías de clasificación para garantizar que los bioplásticos entreguen su desempeño ambiental previsto, fomentar la confianza del consumidor y apoyar la escalabilidad de mercado a largo plazo.

Tendencia del mercado

Adopción creciente en las industrias automotriz y electrónica

Una tendencia notable que influye en el mercado de bioplásticos biopolímeros es la creciente adopción en las industrias automotriz y electrónica. Los fabricantes de automóviles están integrando polímeros biológicos en piezas interiores, paneles y elementos estructurales para reducir el peso del vehículo y cumplir con las regulaciones de emisiones. Los fabricantes de electrónica están adoptando carcasas biodegradables, placas de circuitos y carcasas para mejorar la sostenibilidad al tiempo que abordan las preocupaciones de los desechos electrónicos.

Esta tendencia está respaldada por los esfuerzos continuos de I + D mejorando la estabilidad térmica, la resistencia mecánica y las capacidades de procesamiento de los biopolímeros. Las aplicaciones industriales en expansión demuestran el cambio hacia la sostenibilidad, posicionando los bioplásticos como sustitutos viables en componentes de fabricación avanzados.

- En junio de 2024, bajo el proyecto ECOPLAST financiado por la UE, los investigadores desarrollaron nuevos compuestos termoplásticos basados en biomasa y tecnologías de procesamiento mejoradas para el sector del automóvil. La investigación integró fibras naturales, nanofillers y polímeros a base de proteínas conácido poliláctico (PLA)y polihidroxibutirato (PHB) para reducir el impacto ambiental y apoyar la adopción de materiales sostenibles.

Informe de mercado de bioplásticos Informe de mercado

|

Segmentación |

Detalles |

|

Por tipo |

Biodegradable, no biodegradable |

|

Por uso final |

Embalaje, bienes de consumo, textil, automotriz y transporte, construcción, agricultura, otros |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado

- Por tipo (biodegradable y no biodegradable): el segmento no biodegradable capturó la mayor participación de 59.94% en 2024, principalmente debido a la fuerte demanda de bioplásticos duraderos y livianos en las industrias automotrices, de construcción y electrónica, la eficiencia de costo, la suministro establecida y las propiedades mecánicas superiores a las alternativas biodegradables.

- Por uso final (empaque, bienes de consumo, textiles, automotriz y transporte, construcción, agricultura y otros): el segmento textil está listo para registrar una tasa compuesta anual de 11.11% a través del período de pronóstico, debido a la creciente adopción de fibras basadas en biopolímeros enmoda sostenible, creciente demanda de telas ecológicas y crecientes inversiones de fabricantes en innovaciones textiles basadas en biografía.

Mercado de bioplásticos biopolímerosAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Bioplastics Biopolymers La cuota de mercado de un 33.82% en 2024, valorada en USD 5.66 mil millones. Esta posición principal se ve reforzada por fuertes capacidades de fabricación, una demanda robusta aguas abajo de envases sostenibles y marcos de políticas favorables que promueven la adopción de materiales biológicos. Amplia disponibilidad de materia prima, infraestructura de producción competitiva en costos y el crecimiento de la urbanización y el comercio electrónico fomentan aún más la expansión del mercado regional.

- En octubre de 2024, Praj Industries lanzó la primera instalación de demostración de ácido poliláctico (PLA) de la India en Pune. Esta iniciativa fortalece las capacidades de biopolímero doméstico, promueve alternativas sostenibles y acelera la adopción de materiales ecológicos en envases, textiles y aplicaciones industriales.

Europa crecerá a una tasa compuesta anual de 11.36% durante el período de pronóstico. Este crecimiento se atribuye al apoyo regulatorio, incluidos los esquemas de responsabilidad del productor extendido y los objetivos obligatorios de contenido reciclado, que crean una demanda estructural de alternativas biológicas.

Los sistemas de gestión de residuos maduros y las tecnologías avanzadas de reciclaje permiten la integración de biopolímeros en cadenas de valor circular, mejorando la viabilidad comercial para aplicaciones de mayor valor, como envases especiales y componentes automotrices. La sólida preferencia del consumidor por las reclamaciones de sostenibilidad certificada permite precios premium, fomentando así el crecimiento del mercado regional.

- En junio de 2025, TotalEnergies Corbion lanzó resultados actualizados de evaluación del ciclo de vida de Luminy PLA (LCA), que muestra hasta un 85% menos de huella de carbono que los plásticos convencionales. Luminy PLA logra la neutralidad de carbono con el 30% de contenido reciclado y una huella negativa con un 100% de PLA reciclado, que representa el carbono biogénico.

Marcos regulatorios

- En la UE, la Directiva de Plastics de un solo uso regula el uso de ciertos productos de plástico. Su objetivo es reducir los desechos plásticos y promover alternativas, respaldando la adopción de bioplásticos y biopolímeros en envases y bienes de consumo.

- En los EE. UU., La Ley de Conservación y Recuperación de Recursos de la EPA (RCRA) supervisa las prácticas de gestión de residuos. Fomenta la eliminación y el reciclaje sostenible de los plásticos, promoviendo indirectamente la adopción de biopolímeros para productos que cumplen con el medio ambiente.

- En China, Las medidas para la administración del control de la contaminación plástica gobiernan la producción y el uso de plástico. Admite el cambio hacia plásticos biodegradables y biológicos, lo que aumenta la adopción bioplástica en envases y aplicaciones industriales.

- En la India, Las reglas de gestión de residuos plásticos regulan el manejo y el reciclaje de plásticos. Enfatiza las alternativas ecológicas, promoviendo el uso de bioplásticos y biopolímeros en los sectores de fabricación y envasado.

- En Japón, El acto de promoción de la circulación de recursos para los plásticos monitorea la gestión del ciclo de vida plástico. Promueve el reciclaje y la sustitución con materiales biológicos, lo que aumenta la adopción de biopolímeros en aplicaciones industriales y de consumo.

- En Canadá, La Ley de Protección Ambiental de Canadá (CEPA) regula las sustancias químicas y los productos plásticos. Apoya alternativas sostenibles, promoviendo el desarrollo y el uso de bioplásticos para reducir el impacto ambiental.

- En Australia, la Ley Nacional de Política de Residuos y Administración de Productos supervisa el uso y el reciclaje de plástico. Fomenta la adopción de plásticos biodegradables y biológicos.

Panorama competitivo

Los actores clave que operan en la industria de bioplásticos biopolímeros se centran en la expansión de la capacidad, la integración vertical del abastecimiento de materias primas y la I + D para mejorar las propiedades mecánicas y de barrera. Las asociaciones, las empresas conjuntas, las licencias y los acuerdos fuera de la toma mejoran el acceso al mercado al tiempo que mitigan el riesgo de inversión.

Las empresas enfatizan la certificación, la transparencia del ciclo de vida y la validación de terceros, junto con la reducción de costos a través de la optimización del proceso y las materias primas derivadas de los desechos. El crecimiento sostenido depende de la escala de las tecnologías piloto, la expansión de la presencia regional, la mejora de las iniciativas de circularidad y la alineación de productos con las regulaciones y los objetivos de sostenibilidad de la marca.

- En octubre de 2023, Braskem S.A. y Fkur Kunststoff GMBH ampliaron su acuerdo de distribución para incluir productos adicionales de la cartera de I'm Green Bio basada en Bio. La asociación ahora cubre que soy EVA basado en Bio Green, aprovechando la experiencia y la red de Fkur para apoyar las iniciativas de sostenibilidad de los clientes europeos.

Compañías clave en el mercado de bioplásticos biopolímeros:

- Natureworks LLC

- Basf se

- TotalGies Corbion

- Novamont S.P.A.

- Braskem

- Mitsubishi Chemical Group Corporation

- Toray Industries, Inc.

- Eastman Chemical Company

- DuPont

- Arkema S.A.

- Dow Inc.

- Boreal AG

- Lyondellbasell Industries N.V.

- Evonik Industries AG

- Solvay sa

Desarrollos recientes (lanzamiento del nuevo producto)

- En junio de 2024, BASF amplió su cartera de biopolímeros compostables certificados con EcoFlex equilibrado por biomasa (BMB), un tereftalato adipado de polibutileno (PBAT). Ecoflex BMB permite a los fabricantes de embalaje aumentar el uso de materias primas renovables, reducir el consumo de recursos fósiles y mantener el rendimiento y la calidad del producto.

Preguntas frecuentes