Tamaño del mercado de materiales para baterías, participación, crecimiento y análisis de la industria, por tipo de batería (iones de litio, plomo ácido, otros), por material (cátodo, ánodo, electrolito, separador), por aplicación (electrónica de consumo, automoción, almacenamiento de energía, otros) y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: agosto de 2024 | Autor: Antriksh P. | Última actualización: febrero de 2026

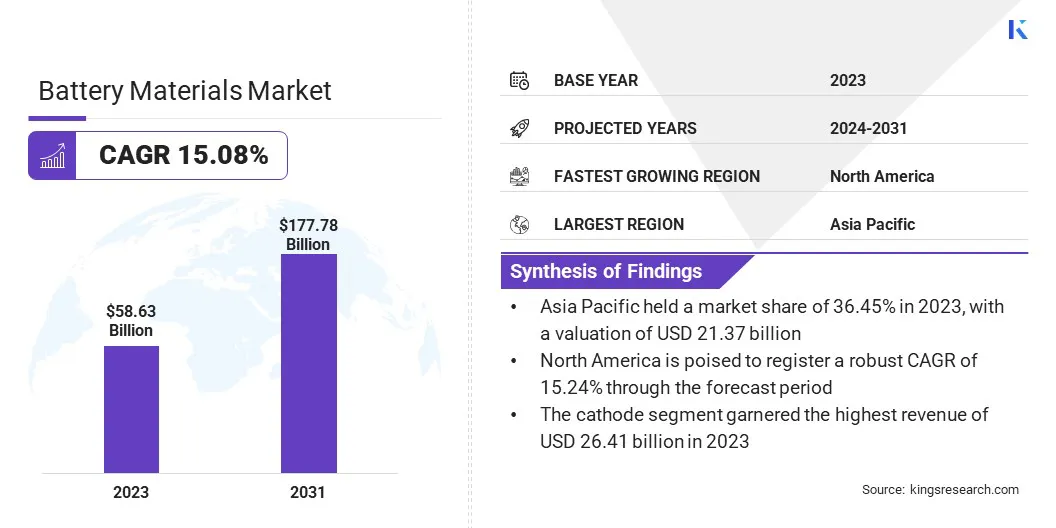

El tamaño del mercado mundial de materiales para baterías se valoró en 58,63 mil millones de dólares en 2023 y se prevé que crezca de 66,52 mil millones de dólares en 2024 a 177,78 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 15,08% durante el período previsto. La creciente demanda de productos electrónicos de consumo y los incentivos y políticas gubernamentales favorables están contribuyendo significativamente al crecimiento del mercado global.

En el alcance del trabajo, el informe incluye servicios ofrecidos por empresas como Stratus Materials Inc., Mitsubishi Chemical Group, Asahi Kasei Corporation, Nippon Carbon Co Ltd., Sumitomo Metal Mining Co., Ltd., Kureha Corporation, NEU Battery Materials, POSCO, 3M, BASF SE y otras.

El desarrollo de baterías de próxima generación representa una oportunidad fundamental en el mercado mundial de materiales para baterías, impulsado por la necesidad apremiante de mayores densidades de energía, capacidades de carga más rápidas y mejores características de seguridad. Innovaciones como las baterías de estado sólido, las baterías de litio-azufre y las tecnologías de ánodos de silicio están a la vanguardia de este desarrollo.

Las baterías de estado sólido, por ejemplo, ofrecen mayores densidades de energía y mayor seguridad al reemplazar los electrolitos líquidos por sólidos, lo que reduce el riesgo de fugas e incendios. Las baterías de litio-azufre ofrecen el potencial de una mayor capacidad de almacenamiento de energía debido a la alta densidad energética teórica del azufre.

Además, la integración de ánodos de silicio aumenta significativamente la capacidad energética de las baterías de iones de litio. Estos avances son cruciales para satisfacer las crecientes demandas de los vehículos eléctricos (EV) y los sistemas de almacenamiento de energía renovable, donde la eficiencia y la seguridad son primordiales.

Al invertir en tecnologías de baterías de próxima generación, las empresas están abordando los desafíos que plantean las limitaciones actuales. Este enfoque estratégico les permite posicionarse a la vanguardia de un mercado en rápida evolución, acceder a nuevas fuentes de ingresos y obtener una ventaja competitiva.

Los materiales de las baterías son componentes esenciales utilizados en la producción de baterías y abarcan una variedad de sustancias que contribuyen a la funcionalidad, eficiencia y longevidad generales de estos dispositivos de almacenamiento de energía. Estos materiales suelen incluir cátodos, ánodos, electrolitos y separadores. Los cátodos, a menudo fabricados con óxido de litio y cobalto, fosfato de litio y hierro o níquel-cobalto-manganeso, son cruciales para almacenar y liberar energía eléctrica.

Los ánodos, comúnmente compuestos de grafito, almacenan iones de litio durante el proceso de carga. Los electrolitos, que son líquidos, geles o en estado sólido, facilitan el movimiento de iones entre el cátodo y el ánodo. Los separadores, generalmente hechos de películas poliméricas, evitan cortocircuitos al mantener separados el cátodo y el ánodo.

Las aplicaciones de estos materiales se extienden a varios tipos de baterías, incluidas las de iones de litio, de plomo-ácido, de hidruro metálico de níquel y de estado sólido. Estas baterías alimentan una amplia gama de aplicaciones, incluidos productos electrónicos de consumo portátiles, vehículos eléctricos, sistemas de almacenamiento de energía de red y dispositivos médicos, lo que destaca el papel fundamental de los materiales de las baterías en la tecnología moderna.

Revisión del analista

El mercado de materiales para baterías se caracteriza por un crecimiento dinámico e iniciativas estratégicas de actores clave que apuntan a asegurar sus posiciones en un panorama cada vez más competitivo. Las empresas se están centrando activamente en una serie de estrategias para mejorar su cuota de mercado y fomentar la innovación.

Se están realizando importantes inversiones en investigación y desarrollo para desarrollar tecnologías de baterías de próxima generación que ofrezcan mayores densidades de energía, tiempos de carga más rápidos y características de seguridad mejoradas. Además, las empresas están forjando asociaciones y colaboraciones estratégicas con fabricantes de automóviles, empresas de tecnología e instituciones de investigación para acelerar el desarrollo y la comercialización de materiales avanzados para baterías.

Por ejemplo, en junio de 2024, NEO Battery Materials Ltd, un desarrollador de materiales de ánodo de silicio rentables para baterías avanzadas de iones de litio, anunció una colaboración con INNOX eco-M. Esta asociación tiene como objetivo desarrollar productos de ánodo de silicio utilizando silicio reciclado de alta pureza de INNOX eco-M, mejorando así tanto el rendimiento como la sostenibilidad de la batería.

La expansión a los mercados emergentes es otra estrategia clave, ya que la rápida industrialización y urbanización en estas regiones presentan importantes oportunidades de crecimiento. Además, las iniciativas de abastecimiento y reciclaje sostenibles se están volviendo imperativas, a medida que las empresas buscan abordar las preocupaciones ambientales y cumplir con estándares regulatorios estrictos.

Estas estrategias son cruciales para mantener la competitividad y garantizar el crecimiento a largo plazo en un mercado en evolución. Las tendencias de crecimiento emergentes indican una demanda sólida impulsada por la proliferación de vehículos eléctricos, productos electrónicos de consumo y soluciones de almacenamiento de energía renovable.

Factores de crecimiento del mercado de materiales para baterías

La creciente demanda de electrónica de consumo está contribuyendo significativamente a la expansión del mercado de materiales para baterías. La proliferación de teléfonos inteligentes, computadoras portátiles, tabletas, dispositivos portátiles y otros dispositivos portátiles ha provocado un aumento sustancial en la necesidad de baterías eficientes y de alta capacidad. Estos dispositivos electrónicos dependen en gran medida de baterías de iones de litio debido a su densidad de energía superior, propiedades livianas y ciclos de vida más largos.

A medida que los consumidores buscan dispositivos más potentes y duraderos, los fabricantes innovan continuamente para mejorar el rendimiento de la batería, lo que lleva a un mayor consumo de materiales avanzados para baterías como litio, cobalto, níquel y grafito.

Es más, la llegada decasas inteligentesy el Internet de las cosas (IoT) está impulsando aún más la demanda de diversos productos electrónicos de consumo, lo que genera una creciente necesidad de soluciones de baterías confiables y de alto rendimiento. Este creciente mercado de electrónica de consumo fomenta la demanda de materiales para baterías y estimula los avances tecnológicos en la producción de baterías, creando así un ecosistema sólido que respalda el crecimiento sostenido y la innovación en la industria de materiales para baterías.

Los altos costos de producción presentan un desafío importante para el desarrollo del mercado de materiales para baterías. La extracción y el procesamiento de materias primas como el litio, el cobalto y el níquel requieren mucho capital y a menudo implican procedimientos complejos que consumen mucha energía.

Además, los costos asociados con garantizar la pureza y calidad de estos materiales aumentan aún más los gastos de producción. Estos altos costos afectan el precio general de las baterías, haciéndolas menos competitivas, especialmente en mercados donde la sensibilidad al precio es un factor importante. Además, la volatilidad de los precios de las materias primas debido a las tensiones geopolíticas y las interrupciones de la cadena de suministro exacerban los desafíos de costos.

Mitigar este desafío requiere iniciativas estratégicas como invertir en tecnologías de fabricación avanzadas que mejoren la eficiencia de la producción y reduzcan el consumo de energía.

Además, las empresas están explorando materiales alternativos que son más abundantes y rentables, reduciendo así la dependencia de materiales de alto costo. El desarrollo de programas sólidos de reciclaje para recuperar materiales valiosos de baterías usadas ayuda a compensar los costos de producción y garantizar una cadena de suministro sostenible. Estas estrategias son esenciales para mantener la rentabilidad y la competitividad en un mercado en evolución.

Tendencias del mercado de materiales para baterías

La creciente adopción de vehículos eléctricos (EV) es una tendencia destacada que impulsa el crecimiento del mercado mundial de materiales para baterías. A medida que los gobiernos de todo el mundo implementan estrictas regulaciones sobre emisiones y promueven soluciones de transporte sustentables, la demanda de vehículos eléctricos está aumentando. Este cambio se debe principalmente a la necesidad de reducir las emisiones de gases de efecto invernadero y combatir el cambio climático.

Además, la industria automotriz está invirtiendo fuertemente en el desarrollo y producción de vehículos eléctricos, lo que ha provocado un aumento en la demanda de materiales avanzados para baterías como litio, cobalto, níquel y manganeso. Estos materiales son cruciales para fabricar baterías de alto rendimiento que ofrecen mayor densidad de energía, autonomías de conducción más largas y capacidades de carga más rápidas.

Además, los avances tecnológicos entecnología de batería,como las baterías de estado sólido y las de litio-azufre, están mejorando la eficiencia y seguridad de las baterías de vehículos eléctricos, haciéndolas así más atractivas para los consumidores. Se espera que la creciente preferencia de los consumidores por los vehículos eléctricos, junto con políticas e incentivos gubernamentales favorables, aumenten el crecimiento del mercado.

Análisis de segmentación

El mercado global está segmentado según el tipo de batería, el material, la aplicación y la geografía.

Por tipo de batería

Según el tipo de batería, el mercado se clasifica en iones de litio, plomo ácido y otras. El segmento de iones de litio capturó la mayor cuota de mercado de materiales para baterías, con un 46,32% en 2023, lo que se atribuye en gran medida a su adopción generalizada en diversas aplicaciones y características de rendimiento superiores.

Las baterías de iones de litio ofrecen una alta densidad de energía, un ciclo de vida prolongado y tasas de autodescarga relativamente bajas, lo que las hace ideales para una amplia gama de aplicaciones, incluida la electrónica de consumo, los vehículos eléctricos (EV) y los sistemas de almacenamiento de energía renovable. La creciente demanda de productos electrónicos portátiles, como teléfonos inteligentes, computadoras portátiles y dispositivos portátiles, ha aumentado significativamente la necesidad de baterías de iones de litio debido a su eficiencia y propiedades livianas.

Además, el rápido crecimiento del mercado de vehículos eléctricos ha impulsado la demanda de baterías de iones de litio, ya que proporcionan la capacidad energética y la longevidad necesarias para soportar autonomías de conducción más largas y tiempos de carga más rápidos. Los avances tecnológicos y la innovación continua en la tecnología de baterías de iones de litio han mejorado aún más su seguridad y rendimiento, convirtiéndolas en la opción preferida para varias industrias.

Por materiales

Según el material, el mercado se clasifica en cátodo, ánodo, electrolito y separador. El segmento de cátodos obtuvo los mayores ingresos de 26,41 mil millones de dólares en 2023, impulsado por su papel fundamental en la determinación del rendimiento y la eficiencia de las baterías. Los materiales catódicos, como el óxido de litio y cobalto, el níquel-cobalto-manganeso (NCM) y el fosfato de litio y hierro, son esenciales para el almacenamiento y la liberación de energía eléctrica dentro de las baterías.

La creciente demanda de baterías de alto rendimiento en diversas aplicaciones, incluidos vehículos eléctricos (EV), electrónica de consumo y sistemas de almacenamiento de energía, ha respaldado significativamente el crecimiento segmentario. En los vehículos eléctricos, la capacidad del cátodo para mejorar la densidad de energía y la autonomía es crucial, lo que lo convierte en un componente clave en el desarrollo de tecnologías avanzadas de baterías.

Además, la creciente adopción de soluciones de energía renovable ha aumentado la necesidad de sistemas eficientes de almacenamiento de energía, impulsando así la demanda de materiales catódicos de alta calidad. Los continuos esfuerzos de investigación y desarrollo destinados a mejorar el rendimiento, la seguridad y la rentabilidad de los materiales catódicos han contribuido aún más al crecimiento del segmento.

Por aplicación

Según la aplicación, el mercado de materiales para baterías se divide en electrónica de consumo, automoción, almacenamiento de energía y otros. El segmento automotriz está preparado para registrar una asombrosa CAGR del 17,47% durante el período previsto, impulsado por la rápida transición hacia los vehículos eléctricos (EV) y el creciente énfasis en soluciones de transporte sostenibles.

El cambio global hacia la reducción de las emisiones de carbono y la mitigación del cambio climático ha llevado a los gobiernos y organismos reguladores a implementar normas de emisión estrictas e incentivar la adopción de vehículos eléctricos. Esto ha estimulado importantes inversiones por parte de los fabricantes de automóviles en el desarrollo y comercialización de vehículos eléctricos, impulsando así la demanda de baterías de alto rendimiento.

Por ejemplo, en junio de 2024, Stratus Materials, una empresa especializada en materiales activos catódicos (CAM) avanzados para baterías de iones de litio, anunció que su material LXMO CAM de primera generación había alcanzado un hito importante en la durabilidad cíclica para aplicaciones de vehículos eléctricos.

Los avances en la tecnología de baterías, como densidades de energía mejoradas, capacidades de carga más rápidas y características de seguridad mejoradas, están haciendo que los vehículos eléctricos sean más viables y atractivos para los consumidores. Además, la creciente conciencia de los consumidores y la creciente preferencia por vehículos ecológicos están contribuyendo al desarrollo del segmento de la automoción. La expansión de la infraestructura de carga y la reducción de los costos de las baterías están impulsando aún más la adopción de los vehículos eléctricos.

Análisis regional del mercado de materiales para baterías

Según la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

La cuota de mercado de materiales para baterías de Asia y el Pacífico se situó en torno al 36,45% en 2023 en el mercado global, con una valoración de 21,37 mil millones de dólares. Este dominio se ve reforzado principalmente por la rápida industrialización y urbanización de la región, particularmente en países como China, Japón y Corea del Sur, que son importantes centros para la fabricación de baterías y el desarrollo tecnológico.

La amplia presencia de fabricantes y proveedores clave de baterías, junto con importantes inversiones en investigación y desarrollo, ha reforzado la posición de liderazgo de la región en el mercado.Además, Asia-Pacífico está a la vanguardia de la revolución de los vehículos eléctricos (EV), impulsada por un importante apoyo gubernamental a través de subsidios e incentivos destinados a promover el transporte sostenible.

La creciente adopción de productos electrónicos de consumo y la creciente demanda de soluciones de almacenamiento de energía renovable contribuyen aún más al crecimiento del mercado interno. Además, la sólida infraestructura de la cadena de suministro de la región y el acceso a materias primas esenciales para la producción de baterías mejoran aún más su ventaja competitiva.

Se prevé que América del Norte crecerá a una tasa compuesta anual significativa del 15,24% en los próximos años, lo que refleja la dinámica expansión del mercado de la región y el aumento de las inversiones en tecnología de baterías. El rápido crecimiento del mercado de vehículos eléctricos (EV) en Estados Unidos y Canadá está desempeñando un papel fundamental en esta expansión, respaldado por políticas gubernamentales favorables, incentivos fiscales e iniciativas para reducir las emisiones de gases de efecto invernadero.

Por ejemplo, en abril de 2024, Electra Battery Materials Corporation y Eurasian Resources Group, un grupo líder en recursos naturales diversificados con sede en Luxemburgo, anunciaron la firma de una carta de intención vinculante para el suministro a largo plazo de hidróxido de cobalto de ERG a la primera refinería de sulfato de cobalto para baterías de América del Norte. El acuerdo, que entrará en vigor el 1 de abril de 2024, tiene como objetivo apoyar los esfuerzos para llevar a cabo la cadena de suministro de baterías en tierra y reducir la dependencia de las refinerías extranjeras.

La presencia de importantes fabricantes de automóviles y empresas de tecnología que invierten fuertemente en el desarrollo de vehículos eléctricos y en la innovación de baterías está impulsando el crecimiento del mercado interno. Además, el creciente interés en las energías renovables y los sistemas de almacenamiento de energía está generando una mayor demanda de materiales avanzados para baterías, a medida que la región busca mejorar la estabilidad de la red e integrar más fuentes de energía renovables.

La sólida infraestructura de investigación y desarrollo de América del Norte y las colaboraciones entre universidades, instituciones de investigación y actores de la industria están fomentando avances tecnológicos en materiales para baterías. Además, el auge de la electrónica de consumo y el cambio hacia dispositivos energéticamente eficientes están impulsando la expansión del mercado regional.

Panorama competitivo

El informe del mercado mundial de materiales para baterías proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Los fabricantes están adoptando una serie de iniciativas estratégicas, incluidas inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, para fortalecer su posición en el mercado.

Lista de empresas clave en el mercado de materiales para baterías

Junio de 2024 (lanzamiento):LANXESS destacó su diversa cartera de productos para la producción de baterías de iones de litio y aplicaciones de electromovilidad en Battery Show Europe. La empresa de productos químicos especializados ofrece materias primas para materiales catódicos, componentes de electrolitos, resinas de intercambio iónico, refrigerantes, colorantes y compuestos de fundición para proteger los componentes electrónicos de las baterías.

Noviembre de 2023 (lanzamiento):Stratus Materials anunció actualizaciones significativas sobre el rendimiento y el valor de sus materiales activos catódicos (CAM) LXMOTM de próxima generación. La compañía detalló sus esfuerzos de muestreo con clientes y socios de la cadena de suministro de vehículos eléctricos y describió planes de escala futuros para comercializar estos CAM avanzados.

El mercado mundial de materiales para baterías está segmentado como:

Por tipo de batería

Iones de litio

Ácido de plomo

Otros

Por materiales

Cátodo

Ánodo

Electrólito

Separador

Por aplicación

Electrónica de Consumo

Automotor

Almacenamiento de energía

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia Pacífico

Medio Oriente y África

CCG

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál se espera que se registre la CAGR total para el mercado de materiales para baterías durante el período de pronóstico?

¿Qué tamaño tendrá la industria de materiales para baterías en 2023?

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los principales actores clave del mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de materiales para baterías en el período previsto?

¿Qué segmento tendrá la participación máxima en el mercado de materiales para baterías en 2031?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.