Tamaño del mercado de células solares de contacto posterior, participación, crecimiento y análisis de la industria, por tecnología (PERC (emisor pasivado y contacto trasero), IBC (contacto posterior interdigitado), HJT (tecnología de heterounión), otras tecnologías), por usuario final (proyectos residenciales, comerciales, industriales, de escala de servicios públicos), por aplicación y análisis regional. 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

Las células solares de contacto posterior son un tipo de célula fotovoltaica (PV) con todos los contactos eléctricos colocados en la parte posterior de la célula, lo que elimina los contactos metálicos frontales que obstruyen la luz solar y reducen la eficiencia.

Este diseño mejora la absorción de luz, mejora la eficiencia y proporciona una estética más limpia, lo que lo hace ideal para aplicaciones que requieren conversión de energía solar de alto rendimiento. Ejemplos notables incluyen células solares de contacto posterior interdigitado (IBC) y de envoltura metálica (MWT).

Volver Contacto Mercado de Células SolaresDescripción general

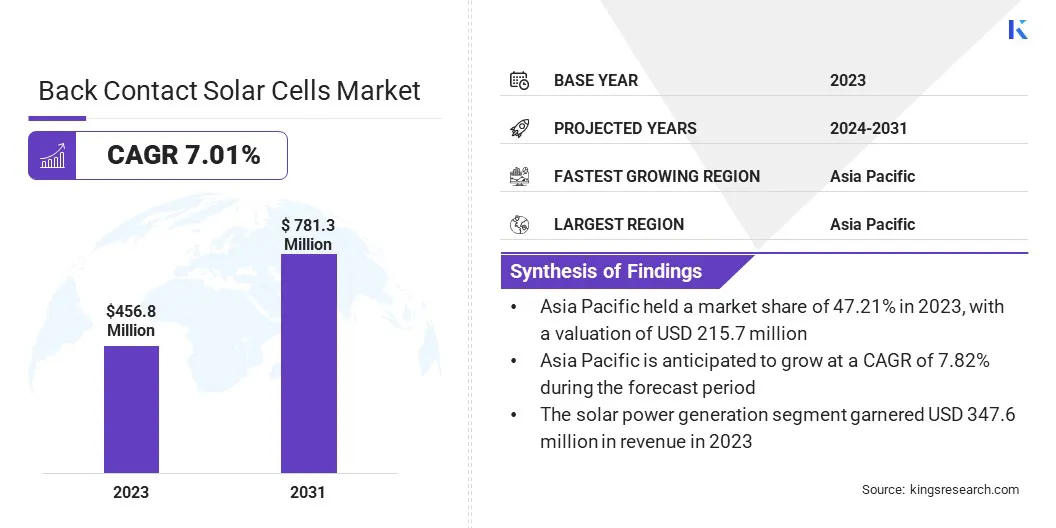

El tamaño del mercado mundial de células solares de contacto posterior se valoró en 456,8 millones de dólares en 2023 y se prevé que crezca de 486,1 millones de dólares en 2024 a 781,3 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 7,01% durante el período de pronóstico.

El crecimiento del mercado está impulsado por la creciente demanda de tecnologías solares de alta eficiencia y avances en los procesos de fabricación. Estas celdas ofrecen tasas de conversión de energía superiores y una estética mejorada, lo que las hace ideales para aplicaciones residenciales, comerciales e industriales.

Además, las políticas gubernamentales de apoyo, incluidos incentivos fiscales y objetivos de energía renovable, están fomentando las inversiones y acelerando la adopción de células solares de contacto posterior a nivel mundial.

Las principales empresas que operan en la industria mundial de células solares de contacto posterior son SunPower Corporation, Panasonic Holdings Corporation, LG Electronics, Trina Solar Limited, LONGi, JinkoSolar, JA Solar Technology Co., Ltd., Hanwha Q CELLS, Motech Industries Inc., Solar Holdings AS, Mitsubishi Electric Corporation, KYOCERA Corporation, Wuxi Suntech Power Co., Ltd., Risen Energy Co., Ltd., KYOCERA Corporation y otras.

Las políticas e incentivos gubernamentales están fomentando el crecimiento del mercado. Los créditos fiscales, las tarifas de alimentación y los subsidios promueven la adopción de la energía solar, mientras que las regulaciones sobre emisiones de carbono y eficiencia energética impulsan la demanda de soluciones fotovoltaicas avanzadas.

Los proyectos solares a escala de servicios públicos se benefician de incentivos basados en el rendimiento, favoreciendo las células solares de contacto posterior por su mayor rendimiento energético. El cumplimiento de los objetivos de energía renovable refuerza aún más la expansión del mercado.

La séptima sesión de la Alianza Solar Internacional (ISA), celebrada en Nueva Delhi en noviembre de 2024, se centró en acelerar el despliegue de la energía solar, particularmente en regiones con acceso limitado a la energía. Las discusiones clave cubrieron iniciativas, programas y esquemas de financiamiento destinados a apoyar proyectos de energía solar y fortalecer la colaboración global.

Aspectos destacados clave:

El tamaño del mercado mundial de células solares de contacto posterior se registró en 456,8 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 7,01% de 2024 a 2031.

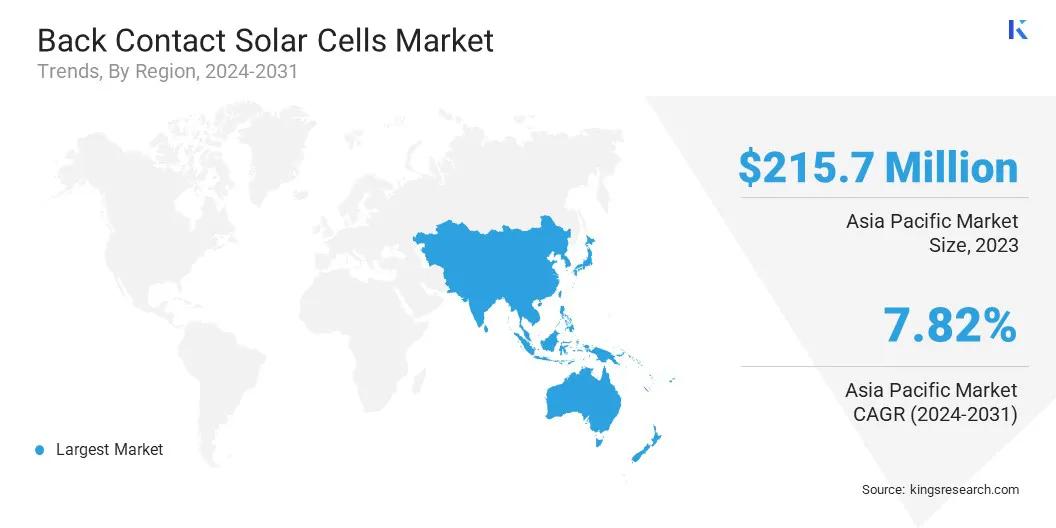

Asia Pacífico tuvo una participación del 47,21% en 2023, valorada en 215,7 millones de dólares.

El segmento PERC (emisor pasivado y contacto trasero) obtuvo ingresos de 183,3 millones de dólares en 2023.

Se espera que el segmento de proyectos a escala de servicios públicos alcance los 395,1 millones de dólares para 2031.

Se espera que el segmento de generación de energía solar crezca una sólida tasa compuesta anual del 7,45% durante el período previsto.

Se prevé que América del Norte crezca a una tasa compuesta anual del 6,98% durante el período previsto.

¿Cuáles son los principales factores que impulsan el crecimiento del mercado?

La adopción de sistemas de energía solar distribuida está aumentando, principalmente debido a la creciente independencia energética y la descentralización de la red. Las instalaciones residenciales y comerciales en tejados requieren paneles solares de alta eficiencia para maximizar la generación de energía en espacios limitados.

El crecimiento del mercado de células solares de contacto posterior se beneficia de esta adopción, ya que estas células permiten una utilización superior del espacio y una mayor producción de energía por unidad de área. La demanda de tecnología solar de contacto posterior se ve reforzada aún más por las empresas y propietarios que invierten en almacenamiento de energía solar y soluciones fuera de la red.

En julio de 2023, la Agencia Internacional de Energía (AIE) informó en su última Actualización del mercado de energías renovables que se espera que la energía fotovoltaica distribuida crezca significativamente, alcanzando los 140 gigavatios en 2024, lo que supone un aumento de más del 30 % con respecto a 2022.

¿Cuáles son las implicaciones negativas de los altos costos de fabricación?

Un desafío importante que obstaculiza el crecimiento del mercado de células solares de contacto posterior son los altos costos de fabricación asociados con procesos de producción complejos y el uso de materiales avanzados. Estoscélulas solaresrequieren ingeniería de precisión y equipos especializados, aumentando los gastos de producción. Además, la dependencia de materias primas costosas o limitadas introduce riesgos en la cadena de suministro.

Para abordar estos desafíos, las empresas están invirtiendo en fabricación mejorada con láser, optimizando el uso de materiales y desarrollando alternativas rentables. Las asociaciones estratégicas y el aumento de la capacidad de producción están dando lugar a reducciones de costos, lo que hace que las células solares de contacto posterior sean más viables comercialmente y al mismo tiempo mantienen altos estándares de eficiencia y rendimiento.

¿Qué tendencias tecnológicas están dando forma al mercado?

Los avances continuos en la fabricación fotovoltaica mejoran la eficiencia y la asequibilidad de las células solares de contacto posterior, surgiendo como una tendencia clave del mercado. Los esfuerzos de investigación y desarrollo se centran en mejorar la calidad del material, optimizar los procesos de producción y reducir los costos de fabricación.

Las innovaciones en las tecnologías de contacto posterior interdigitado (IBC) y envoltura metálica (MWT) mejoran el transporte de electrones, aumentando la producción de energía. El desarrollo de la automatización y la ingeniería de precisión en la producción de células solares aumenta la escalabilidad.

Los costos de producción reducidos hacen que las células solares de contacto posterior de alto rendimiento sean más accesibles, impulsando su adopción en aplicaciones residenciales, comerciales e industriales.

Según el último informe del Foro Económico Mundial, los avances recientes en la tecnología solar han surgido a través de las perovskitas, una clase de compuestos cristalinos considerados muy prometedores para los paneles solares.

Su capacidad para absorber diferentes colores en el espectro solar les permite generar más energía cuando se combinan con materiales como el silicio. En un estudio publicado recientemente en Nature, el fabricante de módulos solares LONGi, con sede en China, detalló su progreso en el desarrollo de células solares en tándem de perovskita-silicio, que mejoran la eficiencia al colocar una célula de perovskita ultrafina sobre una célula de silicio convencional.

Volver Contacto Resumen del informe de mercado de células solares

Segmentación

Detalles

Por tecnología

PERC (Emisor pasivado y contacto trasero), IBC (Contacto trasero interdigitado), HJT (Tecnología de heterounión), Otras tecnologías

Por usuario final

Proyectos residenciales, comerciales, industriales y de escala comercial.

Por aplicación

Generación de energía solar, sistemas fuera de la red, BIPV (fotovoltaica integrada en edificios)

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tecnología (PERC (emisor pasivado y contacto trasero), IBC (contacto trasero interdigitado), HJT (tecnología de heterounión) y otras tecnologías: el segmento PERC (emisor pasivado y contacto trasero) ganó USD 183,3 millones en 2023 debido a su eficiencia superior, rentabilidad y adopción generalizada en instalaciones solares residenciales y de gran escala, lo que lo convierte en la opción preferida para fabricantes e inversores que buscan un alto rendimiento y una viabilidad comercial. soluciones solares.

Por usuario final (proyectos residenciales, comerciales, industriales y de escala de servicios públicos): el segmento de proyectos de escala de servicios públicos tuvo una participación del 49,04 % del mercado en 2023, impulsado por crecientes inversiones en granjas solares a gran escala, mayor rendimiento energético por módulo y crecientes incentivos gubernamentales que respaldan tecnologías solares de alta eficiencia para la integración de la red.

Por aplicación (generación de energía solar, sistemas fuera de la red y BIPV (construcción fotovoltaica integrada)): es probable que el segmento de generación de energía solar crezca a una tasa compuesta anual del 7,45% durante el período de pronóstico, lo que se atribuye en gran medida a su alta eficiencia de conversión de energía, la creciente adopción en proyectos solares a escala de servicios públicos y en tejados, y las crecientes inversiones respaldadas por incentivos gubernamentales y objetivos de energía renovable.

¿Cuál es el escenario del mercado en América del Norte y la región de Asia y el Pacífico?

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

El mercado de células solares de contacto posterior de Asia Pacífico representó una participación sustancial de alrededor del 47,21% en 2023, valorado en 215,7 millones de dólares. Los gobiernos de Asia Pacífico están promoviendo la adopción de la energía solar a través de políticas, inversiones e incentivos favorables.

Países como China, India, Japón y Australia implementan tarifas de alimentación, beneficios fiscales y objetivos de energía renovable. Iniciativas como el 14º Plan Quinquenal de China y el plan PM-KUSUM de la India respaldan tecnologías solares avanzadas, incluidas las células solares de contacto posterior. Los mandatos regulatorios para la energía renovable impulsan aún más el crecimiento del mercado regional.

Según el informe publicado por el Ministerio de Energías Nuevas y Renovables en noviembre de 2024, Asia Pacífico lideró las inversiones solares globales, destinando 223 mil millones de dólares al sector en 2023.

Además, Asia Pacífico alberga a importantes fabricantes de energía solar como LONGi, JinkoSolar, Trina Solar y JA Solar, que invierten mucho en investigación y desarrollo para mejorar la eficiencia y escalabilidad de las células solares. Una cadena de suministro bien establecida, junto con los avances en la fabricación fotovoltaica, impulsan aún más la adopción de células solares de contacto posterior en la región.

Se estima que la industria de células solares de contacto posterior de América del Norte crecerá a una tasa compuesta anual del 6,98% durante el período previsto. Las políticas de apoyo a nivel federal, estatal y local están fomentando este crecimiento.

La Ley de Reducción de la Inflación (IRA) de EE. UU. proporciona créditos fiscales, incentivos a la producción y financiación para proyectos de energía limpia, promoviendo la inversión en tecnologías solares de alta eficiencia y la producción nacional. Además, las políticas de medición neta, los estándares de cartera de energías renovables (RPS) a nivel estatal y los créditos fiscales a la inversión solar (ITC) respaldan la expansión del mercado en los EE. UU. y Canadá.

tEstados Unidos ha aplicado aranceles a los componentes solares importados para proteger las industrias nacionales. A partir de enero de 2025, los aranceles sobre las importaciones de obleas solares y polisilicio de China aumentaron del 25% al 50%. Las regulaciones a nivel estatal también desempeñan un papel importante; por ejemplo, Texas ha presentado propuestas legislativas para mejorar la protección del consumidor y los estándares industriales en el sector solar residencial.

Además, los parques solares a gran escala están contribuyendo significativamente al crecimiento del mercado regional. Los desarrolladores dan prioridad a los módulos solares de alto rendimiento para maximizar el rendimiento energético y mejorar la economía del proyecto.

Las ventajas de eficiencia de las células solares de contacto posterior las convierten en una opción atractiva para instalaciones a gran escala, particularmente en regiones con fuertes incentivos solares, como California, Texas y Florida.

Marcos regulatorios

En los EE.UU., la Ley de Reducción de la Inflación (IRA) de 2022 ofrece importantes créditos fiscales e incentivos para proyectos de energía limpia, incluidas tecnologías solares avanzadas, como las células solares de contacto posterior. Esta legislación tiene como objetivo reforzar la fabricación nacional y reducir la dependencia de las importaciones. Además, .

En Europa, la Ley de Industria Net-Zero, introducida como parte del Plan Industrial del Pacto Verde, tiene como objetivo aumentar la fabricación de tecnologías limpias dentro de la UE. Esta legislación busca simplificar los marcos regulatorios, acelerar la aprobación de proyectos y establecer objetivos ambiciosos, como alcanzar al menos el 40% de las necesidades de implementación anual de tecnologías netas cero para 2030.

Porcelanaproporciona importantes subsidios a su industria solar, promoviendo la fabricación nacional y la exportación de componentes solares. Este agresivo apoyo ha posicionado a China como un proveedor líder mundial de tecnologías solares. Sin embargo, estas políticas también han dado lugar a tensiones comerciales globales y a medidas protectoras de otros países destinadas a proteger a sus industrias nacionales de los precios competitivos.

A partir de junio de 2026, India exige que los proyectos de energía limpia utilicen módulos solares fotovoltaicos fabricados a partir de células producidas en el país. Esta política tiene como objetivo reducir la dependencia de las importaciones, particularmente de China, y reforzar la fabricación local. Para apoyar esta iniciativa, India ha impuesto aranceles a los componentes solares importados y ofrece incentivos para la producción nacional. Grandes empresas como Tata Power y Reliance Industries están invirtiendo en ampliar la capacidad de fabricación de células solares de la India en respuesta a estas regulaciones.

Panorama competitivo

El mercado mundial de células solares de contacto posterior se caracteriza por una serie de participantes, que incluyen tanto corporaciones establecidas como actores emergentes. Los participantes del mercado se centran en la innovación y el desarrollo de nuevos productos. Las empresas están invirtiendo en investigación avanzada para mejorar la eficiencia, la durabilidad y la rentabilidad.

Las colaboraciones estratégicas, las actualizaciones tecnológicas y los lanzamientos de productos de próxima generación permiten a las empresas diferenciarse en el mercado. Al integrar materiales de vanguardia y optimizar los procesos de fabricación, los actores clave están fortaleciendo su posición en el mercado y al mismo tiempo satisfacen la creciente demanda de alto rendimiento.soluciones de energía solar.

En noviembre de 2024, Longi presentó una célula solar de contacto posterior con heterounión con una eficiencia del 27,3 %, aprovechando la fabricación mejorada por láser para reducir los costos de materiales y mejorar el rendimiento. Esta innovación presenta una tecnología solar escalable y de alta eficiencia al tiempo que minimiza la dependencia de materiales raros.

Principales empresas en el mercado de células solares de contacto posterior:

Desarrollos recientes (expansión/lanzamiento de producto)

En enero de 2025, Aiko Solar comenzó la producción en sus instalaciones de Jinan, su tercer sitio de fabricación de módulos solares de contacto trasero tipo n. Diseñada con una capacidad total de 30 GW para células y paneles solares, se espera que la primera fase de 10 GW de la planta alcance una producción a gran escala a finales de 2025.

En diciembre de 2024, Trina Solar anunció que su célula solar de pasivación total tipo n de área grande (TOPAS), que utiliza tecnología de heterounión (HJT o SHJ), alcanzó una eficiencia del 27,08%, estableciendo un nuevo punto de referencia para las células solares de contacto frontal y posterior. Esto marca el primer caso de una célula solar de silicio cristalino con una estructura de contacto frontal y posterior que supera el 27% de eficiencia en la parte frontal.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de células solares de contacto posterior durante el período de pronóstico?

¿Qué son las células solares de contacto posterior y por qué son importantes?

¿Cuáles son los principales impulsores que impulsan la adopción del contacto posterior?

¿Qué desafíos técnicos limitan las células solares de contacto posterior?

¿Quiénes son los desarrolladores o proveedores destacados que trabajan en tecnología de contacto posterior?

¿Cómo deberían evaluar la adopción los desarrolladores de sistemas fotovoltaicos?

¿Cómo me ayuda este informe a elegir el tipo correcto de tecnología de contacto posterior para nuestra línea de fabricación?

¿Cómo me ayuda este informe a comprender la importancia de esta tecnología para el mercado residencial específicamente?

¿Cómo puede este informe ayudarme a centrar mi investigación en las tecnologías comercialmente más relevantes?

¿Cómo puedo utilizar este informe para cuantificar la oportunidad de mercado para las empresas especializadas en células solares de contacto posterior?

¿Cómo me ayuda este informe a comprender el panorama competitivo y los principales actores de este mercado especializado?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.