Tamaño del mercado de fibra de carbono para aviación, participación, crecimiento y análisis de la industria, por material (basado en PAN, basado en tono), por tipo (continuo, largo, corto), por aplicación (comercial, militar, helicópteros) y análisis regional. 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado implica la fabricación y suministro de materiales de fibra de carbono para aplicaciones aeroespaciales. Incluye fibra de carbono en bruto, productos intermedios como fibras impregnadas de resina y refuerzos de tela, y componentes compuestos utilizados en estructuras de aviones.

El crecimiento del mercado se ve impulsado por la creciente demanda de materiales livianos que mejoren la eficiencia del combustible, mejoren el rendimiento y el cumplimiento normativo en los sectores de aviación comercial, militar y general.

Mercado de fibra de carbono para aviaciónDescripción general

El tamaño del mercado mundial de fibra de carbono para aviación se valoró en 2.310,0 millones de dólares en 2023 y se prevé que crezca de 2.529,3 millones de dólares en 2024 a 5.236,1 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 10,95% durante el período previsto.

El crecimiento del mercado está impulsado por la creciente demanda de materiales livianos y de alto rendimiento en la industria aeroespacial. Los compuestos de fibra de carbono ofrecen relaciones resistencia-peso superiores, lo que los hace ideales para reducir el peso de las aeronaves y mejorar la eficiencia del combustible, factores cruciales para avanzar en la aviación ambientalmente sostenible.

El creciente énfasis en reducir las emisiones de carbono y los costos operativos ha acelerado la adopción de la fibra de carbono tanto en el ámbito comercial comoaviación militarsectores.

Las principales empresas que operan en la industria de la fibra de carbono para la aviación son Hexcel Corporation, TORAY INDUSTRIES, INC., SGL Carbon, Mitsubishi Chemical Group Corporation, Teijin Carbon Europe GmbH, Syensqo, Formosa M Co., Ltd., DowAksa, Zoltek Corporation, Hyosung USA, BASF SE, PORCHER INDUSTRIES, Bally Ribbon Mills, Nippon Graphite Fiber Co., Ltd. y Carbon Light Private Limited.

Además, los avances en las tecnologías de fabricación, incluida la colocación automatizada de fibras y las técnicas de infusión de resina, han mejorado la eficiencia de la producción y el rendimiento del material.

La creciente producción de aviones de próxima generación, como aviones comerciales de bajo consumo de combustible y aviones militares avanzados, está impulsando aún más la demanda de materiales de fibra de carbono.

Estos factores, combinados con el enfoque de la industria aeroespacial en la innovación y las presiones regulatorias para la eficiencia y el rendimiento del combustible, están impulsando la expansión del mercado a nivel mundial.

En enero de 2025, Hartzell Propeller presentó sus hélices Carbon Voyager tras la aprobación del STC para la flota de Cessna Skywagon. Construidas con un compuesto de fibra de carbono de grado aeroespacial, estas hélices son 20,8 libras más livianas que sus contrapartes metálicas, lo que mejora el rendimiento de despegue y ascenso entre un 3% y un 4%. Diseñados específicamente para operaciones fuera de pista, ofrecen mayor durabilidad, resistencia a la erosión y protección contra daños por objetos extraños.

Aspectos destacados clave

El tamaño de la industria de la fibra de carbono para la aviación se valoró en 2.310,0 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 10,95% de 2024 a 2031.

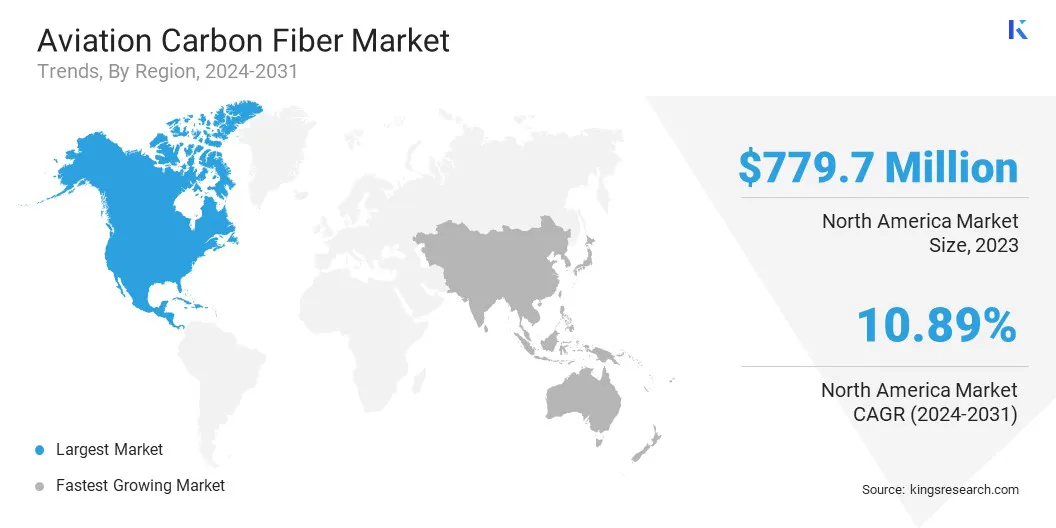

América del Norte tuvo una participación del 33,75% en 2023, valorada en 779,7 millones de dólares.

El segmento panista obtuvo ingresos por USD 1.335,5 millones en 2023.

Se espera que el segmento continuo alcance los USD 2.165,1 millones para 2031.

Se proyecta que el segmento comercial generará unos ingresos de USD 2.220,1 millones para 2031.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 11,85% durante el período previsto.

Impulsor del mercado

"La creciente demanda de aviones ligeros y el crecimiento de la producción de aviones de próxima generación"

El mercado de la fibra de carbono para la aviación está experimentando un crecimiento sólido, impulsado por el creciente énfasis en reducir el peso de las aeronaves para mejorar la eficiencia del combustible y reducir los costos operativos.

Los compuestos de fibra de carbono ofrecen una relación resistencia-peso excepcional, lo que permite a los fabricantes de aviones reemplazar las estructuras metálicas tradicionales con materiales compuestos livianos.

Este cambio mejora significativamente la economía de combustible, reduce las emisiones y mejora el rendimiento de las aeronaves. Las aerolíneas se centran cada vez más en estos beneficios para reducir los costos de combustible y cumplir con estrictas regulaciones ambientales, lo que hace que la fibra de carbono sea un material esencial en el diseño de aviones modernos.

En enero de 2025, Hexcel Corporation mostró sus últimas innovaciones en compuestos aeroespaciales en Aero India 2025. La compañía destacó su fibra de carbono HexTow, sus preimpregnados HexPly y sus refuerzos HiTape, diseñados para la fabricación y automatización de alta velocidad en aeronaves, vehículos aéreos no tripulados y aplicaciones de movilidad aérea de próxima generación. Hexcel enfatizó sus tecnologías fuera de autoclave y soluciones de moldeo por compresión de líquidos, enfocadas en mejorar la eficiencia, reducir costos y respaldar la sostenibilidad en la fabricación aeroespacial.

Además, la creciente producción de aviones de próxima generación, incluidos aviones comerciales, aviones militares, vehículos aéreos no tripulados (UAV) y aviones eléctricos, está impulsando la expansión del mercado.

A medida que avanza la tecnología de la aviación, los fabricantes de aviones buscan materiales de alto rendimiento que satisfagan las demandas modernas de aerodinámica, durabilidad y eficiencia de combustible.

Los compuestos de fibra de carbono brindan una resistencia superior a la fatiga y la corrosión, junto con flexibilidad de diseño, lo que los hace ideales tanto para componentes estructurales como funcionales. Además, el auge de los aviones eléctricos e híbridos alimenta aún más la demanda de compuestos ligeros para mejorar la eficiencia de la batería y ampliar la autonomía de vuelo.

Desafío del mercado

Altos costos de producción y procesos de fabricación complejos

La expansión del mercado de fibra de carbono para la aviación se ve obstaculizada por los altos costos de producción y los complejos procesos de fabricación necesarios para los compuestos de fibra de carbono.

A diferencia de los materiales aeroespaciales tradicionales, como el aluminio, la fibra de carbono se somete a complejas técnicas de fabricación, que incluyen la colocación automatizada de fibras (AFP), el curado en autoclave y la infusión de resina, todas las cuales requieren equipos costosos, mano de obra calificada y tiempos de procesamiento prolongados.

Además, los componentes de fibra de carbono requieren un estricto control de calidad e ingeniería de precisión para cumplir con los estándares de seguridad y rendimiento aeroespaciales, lo que aumenta los costos.

Otro desafío es la difícil reparabilidad y reciclabilidad de las estructuras de fibra de carbono, ya que los componentes dañados generalmente requieren reemplazos completos en lugar de reparaciones simples, lo que genera mayores gastos operativos y de mantenimiento para las aerolíneas y los fabricantes de aviones.

Para superar estos desafíos, las empresas aeroespaciales se están centrando en innovaciones de fabricación avanzadas, como el procesamiento fuera de autoclave (OOA), resinas de curado rápido y técnicas de producción automatizadas para mejorar la eficiencia y reducir el desperdicio de material.

Además, la adopción de compuestos termoplásticos está aumentando debido a su mayor reparabilidad, ciclos de producción más cortos y mayor reciclabilidad en comparación con la fibra de carbono termoestable tradicional.

Tendencia del mercado

"Sostenibilidad e Innovación Material"

El mercado de la fibra de carbono para la aviación está evolucionando con un fuerte enfoque en la sostenibilidad y la innovación de materiales. La tendencia clave incluye avances en soluciones de fibra de carbono reciclables y sostenibles, impulsados por la inversión de los fabricantes en alternativas ecológicas para reducir el impacto ambiental de la fabricación aeroespacial.

Estas innovaciones, como las resinas de origen biológico, los sistemas de reciclaje de circuito cerrado y la tecnología de fibra de carbono recuperada, tienen como objetivo minimizar los desechos, reducir las emisiones de carbono y cumplir con estrictas regulaciones de sostenibilidad de la aviación. A medida que la industria aeroespacial hace la transición hacia emisiones netas cero, la demanda de soluciones sostenibles de fibra de carbono está creciendo.

Otra tendencia importante es la mayor adopción de compuestos termoplásticos de fibra de carbono, que ofrecen una alta resistencia al impacto, un tiempo de curado reducido y una mayor reciclabilidad que los compuestos termoestables tradicionales.

Estos materiales también permiten técnicas de fabricación automatizadas, como el procesamiento fuera de autoclave, lo que permite ciclos de producción más rápidos y una fabricación rentable a gran escala.

Sus propiedades livianas y duraderas los hacen ideales para aviones de próxima generación, incluidos aviones comerciales, aviones eléctricos de despegue y aterrizaje vertical y vehículos aéreos no tripulados. Como resultado, los compuestos termoplásticos de fibra de carbono revolucionarán las estructuras de los aviones, mejorando la eficiencia y la sostenibilidad en la aviación.

En abril de 2024, SOGECLAIR EQUIPMENT y SPIRAL RTC anunciaron una asociación para mejorar la circularidad de los compuestos termoplásticos a base de fibra de carbono. La colaboración tiene como objetivo reciclar los residuos de producción y promover el diseño ecológico, apoyando los esfuerzos de descarbonización de la industria aeroespacial.

Resumen del informe de mercado de fibra de carbono para aviación

Segmentación

Detalles

Por materiales

Basado en PAN, basado en tono

Por tipo

Continuo, Largo, Corto

Por aplicación

Comercial, militar, helicóptero

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por material (basado en PAN y basado en brea): El segmento basado en PAN ganó USD 1.335,5 millones en 2023 debido a su uso generalizado en aplicaciones de alto rendimiento, ofreciendo resistencia y durabilidad superiores para componentes aeroespaciales.

Por tipo (continuo, largo y corto): el segmento continuo tuvo una participación del 41,79 % en 2023, impulsado por su capacidad para proporcionar materiales compuestos más resistentes y duraderos para estructuras aeroespaciales críticas.

Por aplicación (comercial, militar y helicópteros): se prevé que el segmento comercial alcance los 2.220,1 millones de dólares en 2031, lo que se atribuye a la creciente demanda de productos de bajo consumo de combustible,materiales ligerosen aviones comerciales modernos.

Mercado de fibra de carbono para aviaciónAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

El mercado de fibra de carbono para la aviación de América del Norte representó una participación sustancial del 33,75% en 2023, valorado en 779,7 millones de dólares. Este dominio se atribuye principalmente a su industria aeroespacial bien establecida, que exige materiales livianos y de alta resistencia para mejorar la eficiencia del combustible y el rendimiento tanto en aviones comerciales como militares.

Este crecimiento está respaldado además por grandes inversiones en I+D e innovación, así como por iniciativas impulsadas por el gobierno centradas en el avance de las tecnologías aeroespaciales. Las estrictas normas medioambientales aumentan aún más la demanda de aviones de bajo consumo de combustible.

Además, la presencia de importantes centros de aviación y fabricantes de aviones líderes impulsa la adopción de materiales compuestos avanzados, solidificando la posición líder en el mercado de la región.

En noviembre de 2024, SK Capital adquirió la División de Compuestos y Contención de Combustible de América del Norte de Parker Hannifin, y posteriormente la rebautizó como Axillon Aerospace. La empresa se especializa en componentes compuestos de fibra de carbono diseñados y soluciones de contención de combustible para los sectores aeroespacial comercial y de defensa.

Se espera que la industria de fibra de carbono para la aviación de Asia Pacífico registre la tasa compuesta anual más rápida del 11,85% durante el período previsto. Este crecimiento se ve impulsado en gran medida por la rápida industrialización y urbanización en países como China, India y Japón, lo que lleva a un aumento significativo de la demanda de viajes aéreos.

En particular, la creciente población de clase media en estos países está poniendo de relieve la necesidad de aviones comerciales, estimulando así la demanda de materiales ligeros y eficientes en el consumo de combustible, como la fibra de carbono.

Este crecimiento se ve favorecido aún más por el sector de defensa en expansión de la región, con un mayor gasto gubernamental en aviones militares y tecnologías de aviación de próxima generación.

Además, las crecientes inversiones en capacidades de fabricación avanzadas y nuevas instalaciones de producción fortalecen aún más su posición. Además, las asociaciones y colaboraciones dentro de la región están mejorando la cadena de suministro de materiales de fibra de carbono, contribuyendo a la expansión del mercado.

Marcos regulatorios

en los estados unidos, los materiales de fibra de carbono para aviación están regulados por la Administración Federal de Aviación (FAA), según las Regulaciones Federales de Aviación (FAR), en particular la Parte 25, que define los estándares de aeronavegabilidad para aviones de categoría de transporte. Estos materiales deben cumplir estrictos estándares de seguridad, durabilidad y rendimiento.

En Europa, la Agencia de Seguridad Aérea de la Unión Europea (EASA) regula los materiales de fibra de carbono y establece estándares para la certificación, fabricación, pruebas y control de calidad de los compuestos utilizados en la aviación.

en china, la Administración de Aviación Civil de China (CAAC) regula los materiales de fibra de carbono para la aviación a través de sus Reglamentos de Aeronavegabilidad, que incluyen requisitos para los componentes y pruebas de las aeronaves. El Estándar de la Industria de Aviación Civil de China (CAISC) garantiza que los compuestos de fibra de carbono cumplan con los estándares de seguridad y rendimiento.

en japon, los materiales de fibra de carbono para aviación se rigen por la Oficina de Aviación Civil de Japón (JCAB) según la Ley de Aviación Civil y las Regulaciones de Aeronaves de Japón. JCAB garantiza el cumplimiento de las normas internacionales de seguridad de la aviación y hace cumplir las especificaciones para los materiales compuestos utilizados en las aeronaves.

en la india, la Dirección General de Aviación Civil (DGCA) supervisa los materiales de fibra de carbono de aviación, haciendo cumplir las normas de seguridad basadas en los Requisitos de Aviación Civil (CAR) y los estándares internacionales, al tiempo que se adhiere a los estándares de calidad ISO 9001 y AS9100.

Panorama competitivo

La industria de la fibra de carbono para la aviación se caracteriza por la creciente demanda de materiales compuestos avanzados en aplicaciones aeroespaciales. Los actores clave del mercado se centran en mejorar las capacidades de producción, ampliar las carteras de productos e invertir en investigación y desarrollo para ofrecer soluciones innovadoras que satisfagan las necesidades cambiantes del sector de la aviación.

Las empresas también están enfatizando el desarrollo de materiales de fibra de carbono de alto rendimiento que brinden resistencia, durabilidad y reducción de peso superiores, lo cual es fundamental para la eficiencia del combustible y el rendimiento general de la aeronave.

Los fabricantes se están centrando en mejorar los procesos de fabricación, como la colocación automatizada de fibras y las tecnologías de infusión de resina, para reducir costos y aumentar la eficiencia. Además, existe una tendencia creciente hacia prácticas de producción sostenibles, y algunas empresas exploran alternativas ecológicas a los métodos tradicionales de producción de fibra de carbono.

Además, las inversiones en curso en el desarrollo de aviones de próxima generación, incluidas plataformas comerciales y militares, están remodelando la dinámica competitiva del mercado.

A medida que la industria aeroespacial prioriza los materiales livianos para mejorar la eficiencia del combustible y reducir las emisiones, se estima que los participantes de la industria se concentrarán en ofrecer soluciones de fibra de carbono altamente especializadas y adaptadas a aplicaciones específicas y necesidades regionales.

En mayo de 2024, Toray Group mostró sus materiales compuestos y de fibra de carbono avanzados en SAMPE 2024, destacando innovaciones para los sectores aeroespacial, de defensa e industrial. La exposición contó con materiales livianos y de alta resistencia diseñados para mejorar la eficiencia del combustible y el rendimiento estructural, y se complementó con sesiones técnicas sobre colocación de fibras y desarrollo de preimpregnados de poliimida.

Lista de empresas clave en el mercado Fibra de carbono para aviación:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/lanzamiento de nuevos productos)

En marzo de 2025, Toray Composite Materials America, Inc. firmó un memorando de entendimiento con Elevated Materials para reutilizar los desechos preimpregnados de fibra de carbono de sus instalaciones de Washington. La asociación tiene como objetivo reducir los desechos, conservar los recursos y promover la sostenibilidad mediante la transformación de materiales preimpregnados de desecho en láminas, placas y bloques de fibra de carbono curados a presión para diversas aplicaciones.

En octubre de 2024, Hexcel describió su estrategia para compuestos aeroespaciales de alta tasa en la Conferencia Carbon Fiber 2024. La compañía enfatizó la necesidad de soluciones compuestas rentables y sostenibles para aviones de pasillo único de próxima generación y aviones eléctricos Advanced Air Mobility (AAM). Hexcel está optimizando la eficiencia de la producción a través de su fabricación integrada verticalmente de fibra de carbono, sistemas de resina preimpregnada y materiales alveolares, al tiempo que avanza en el moldeo por compresión y los métodos fuera de autoclave para una fabricación de alta velocidad.

En enero de 2025, Arkema mostró avances en compuestos de fibra de carbono aeroespacial en JEC World 2025. El demostrador aeroespacial HAICoPAS, desarrollado en colaboración con Hexcel, presentaba fibras de carbono HexTow AS7 e IM7 con resina Kepstan PEKK, mejorando la reciclabilidad y la productividad para aplicaciones aeroespaciales de próxima generación.

En febrero de 2025, Toray Industries, Inc. mostró tecnologías compuestas de próxima generación en JEC World 2025, que incluyen fibra de carbono TORAYCA, towpreg avanzado y compuestos termoplásticos. La exposición destacó el compromiso de Toray con la sostenibilidad y la innovación en materiales de aviación, subrayando su liderazgo en compuestos aeroespaciales livianos y de alto rendimiento para aplicaciones aeroespaciales.

En febrero de 2025, Exel Composites se asoció con FLYING WHALES para suministrar 75 km de tubos de fibra de carbono para el LCA60T, el dirigible VTOL más grande del mundo, diseñado para el transporte de carga sostenible con emisiones reducidas de CO2.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de fibra de carbono para aviación durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.