Tamaño del mercado de vehículos autónomos, participación, crecimiento y análisis de la industria, por nivel (L1, L2 y L3, L4 y L5), por tipo de vehículo (turismos, vehículos comerciales) y análisis regional. 2025-2032

Páginas: 150 | Año base: 2024 | Lanzamiento: junio de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se centra en el desarrollo, producción y comercialización de vehículos que funcionan sin intervención humana directa. Estos vehículos dependen de sensores, inteligencia artificial, aprendizaje automático y sistemas de control avanzados para funcionar de forma autónoma.

El mercado abarca automóviles de pasajeros, camiones comerciales y sistemas de transporte público con distintos niveles de automatización según lo definen los estándares de la industria. El informe proporciona información sobre los principales impulsores del crecimiento del mercado, respaldado por una evaluación en profundidad de las tendencias de la industria y los marcos regulatorios.

Mercado de vehículos autónomosDescripción general

El tamaño del mercado mundial de vehículos autónomos se valoró en 70,88 mil millones de dólares en 2024 y se prevé que crezca de 84,51 mil millones de dólares en 2025 a 302,63 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 19,99% durante el período previsto.

Este crecimiento se atribuye a la creciente demanda de soluciones de transporte más seguras, eficientes y tecnológicamente avanzadas, impulsada por los rápidos avances eninteligencia artificial, tecnologías de sensores y conectividad. El aumento de las inversiones por parte de los fabricantes de automóviles y las empresas de tecnología para desarrollar sistemas de conducción totalmente autónomos está contribuyendo aún más a la expansión del mercado.

Las principales empresas que operan en la industria de vehículos autónomos son Tesla, Ford Motor Company, Volkswagen Group, AB Volvo, General Motors, Uber Technologies Inc., Zoox, Inc., Waymo LLC, Nissan Motor Co., Ltd., TOYOTA MOTOR CORPORATION, Aurora Operations, Inc., Baidu, Aptiv, Motional, Inc. y Nuro, Inc.

Además, las regulaciones gubernamentales de apoyo, los programas piloto y las iniciativas de desarrollo de infraestructura están impulsando la adopción de la movilidad autónoma. La necesidad de reducir los accidentes de tráfico, mejorar la movilidad de las personas mayores y discapacitadas y reducir las emisiones relacionadas con el transporte está contribuyendo aún más al crecimiento del mercado.

En diciembre de 2024, General Motors anunció un cambio estratégico para priorizar el avance de las tecnologías de asistencia al conductor paravehículos personales autónomos. Al integrar la experiencia y la tecnología de Cruise en sus operaciones, GM pretende acelerar el desarrollo de funciones de vanguardia como Super Cruise.

Aspectos destacados clave

El tamaño del mercado de vehículos autónomos se valoró en 70,88 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 19,99% entre 2025 y 2032.

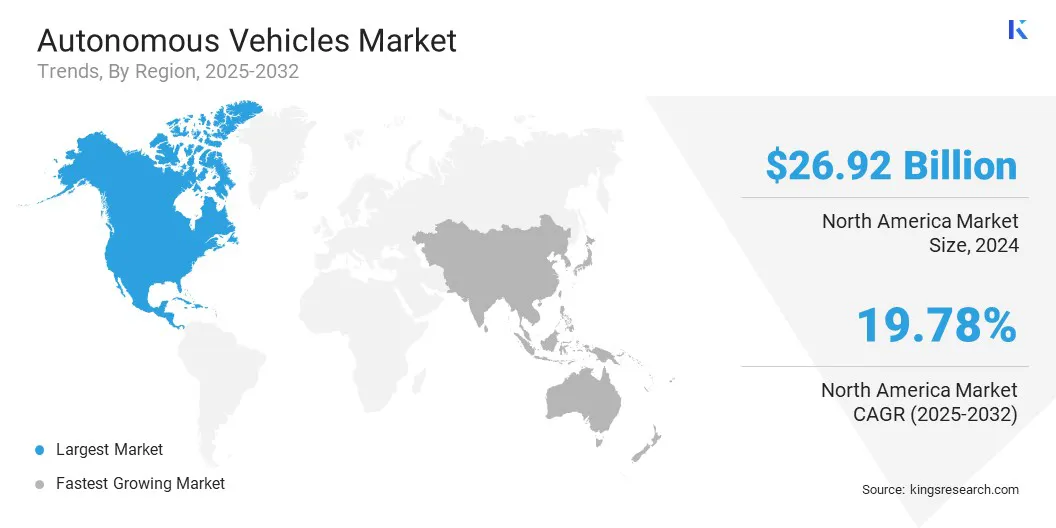

América del Norte tenía una cuota de mercado del 37,99% en 2024, con una valoración de 26.920 millones de dólares.

El segmento L1, L2 y L3 obtuvo 59,77 mil millones de dólares en ingresos en 2024.

Se espera que el segmento de vehículos comerciales alcance los 172.160 millones de dólares en 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 20,95% durante el período previsto.

Impulsor del mercado

Creciente demanda de soluciones de movilidad eficientes y convenientes

El mercado está experimentando un rápido crecimiento, impulsado por la creciente demanda de soluciones de movilidad eficientes y convenientes en los sectores de transporte urbano, comercial y de consumo. La creciente congestión urbana y el crecimiento demográfico están intensificando la necesidad de sistemas de transporte más inteligentes, seguros y adaptables que reduzcan el tiempo de viaje y mejoren la accesibilidad.

Los vehículos autónomos permiten un transporte fluido y bajo demanda al operar sin intervención humana, ofreciendo un servicio consistente, reduciendo la congestión del tráfico y mejorando la seguridad vial. Son fundamentales para los modelos de movilidad compartida, como el transporte compartido, la entrega de última milla y la movilidad como servicio (MaaS), donde la eficiencia, la flexibilidad y la comodidad del usuario son esenciales.

Además, los avances en la gestión inteligente del tráfico, la navegación en tiempo real y la comunicación entre vehículos (V2X) están mejorando el atractivo de la movilidad autónoma.

En abril de 2024, AVL, en colaboración con Microsoft, Hexagon, Synopsys y Tracetronic, lanzó la iniciativa Pruebas autónomas de extremo a extremo (ADET). Esta iniciativa tiene como objetivopara agilizar la simulación y las pruebas de sistemas de conducción autónoma a través de una cadena de herramientas automatizada y totalmente digital. Impulsada por Microsoft Azure, la plataforma aumenta la eficiencia y la colaboración entre los equipos de desarrollo para acelerar la implementación de vehículos autónomos.

Desafío del mercado

Limitaciones tecnológicas y cuestiones de garantía de seguridad

El mercado de vehículos autónomos enfrenta importantes desafíos relacionados tanto con las limitaciones tecnológicas como con la garantía de seguridad. A pesar de los avances en la tecnología de sensores y la inteligencia artificial, estos sistemas aún tienen un rendimiento inferior en condiciones complejas como condiciones climáticas adversas, marcas viales poco claras y comportamiento peatonal impredecible.

Estas limitaciones afectan la percepción y la toma de decisiones precisas, lo que plantea riesgos para la seguridad. Garantizar un rendimiento seguro y constante en todos los escenarios del mundo real sigue siendo difícil, ya que los métodos de validación actuales, incluidas las simulaciones y las pruebas controladas, a menudo no abordan todo el espectro de casos extremos.

Para abordar estas preocupaciones, los desarrolladores están invirtiendo en una fusión mejorada de sensores, redundancia en sistemas críticos y pruebas a gran escala en el mundo real. Además, se están implementando nuevos marcos de garantía de seguridad, incluidos métodos de verificación formal y monitoreo continuo del sistema, para mejorar la confiabilidad y generar confianza pública.

En abril de 2025, Nissan anunció el lanzamiento de su sistema ProPILOT de próxima generación, previsto para el año fiscal 2027. El sistema cuenta con Lidar avanzado, Ground Truth Perception y el software AI Driver de Wayve para mejorar la prevención de colisiones y permitir una navegación similar a la humana en condiciones de conducción complejas.

Tendencia del mercado

Avance y adopción de tecnologías de comunicación de vehículo a todo (V2X)

Una tendencia clave en el mercado es el avance y la adopción de tecnologías de comunicación de vehículo a todo (V2X), que permiten una interacción perfecta entre vehículos, infraestructura, peatones y redes.

Esta conectividad mejora el conocimiento de la situación y la toma de decisiones en tiempo real, lo que permite que los vehículos autónomos respondan de manera más efectiva a las condiciones dinámicas de la carretera y a los peligros potenciales.

V2X facilita los movimientos coordinados de los vehículos y la gestión inteligente del tráfico, mejorando la seguridad general y reduciendo la congestión. La tecnología también favorece un flujo de tráfico más fluido y mejora la confiabilidad de los sistemas de conducción autónoma.

A medida que los gobiernos y las partes interesadas de la industria invierten en infraestructura inteligente y protocolos de comunicación estandarizados, la implementación generalizada de V2X está acelerando el despliegue a gran escala de vehículos autónomos. Esta integración se alinea con iniciativas más amplias de ciudades inteligentes, reforzando el papel de V2X como factor impulsor importante al respaldar ecosistemas de transporte más seguros, eficientes y conectados.

En octubre de 2023, CEA-Leti anunció una nueva iniciativa de I+D para mejorar el rendimiento de los vehículos autónomos a través de una comunicación avanzada entre el vehículo y todo (V2X). El proyecto tiene como objetivo mejorar el intercambio de datos en tiempo real entre los vehículos y su entorno para mejorar la seguridad, la detección y la eficiencia de la conducción.

Resumen del informe de mercado de vehículos autónomos

Segmentación

Detalles

Por nivel

L1, L2 y L3, L4 y L5

Por tipo de vehículo

Turismos, vehículos comerciales

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por nivel (L1, L2 y L3 y L4 y L5): el segmento L1, L2 y L3 ganó 59,77 mil millones de dólares en 2024, principalmente debido a su adopción temprana, su amplia presencia en vehículos de consumo y los avances continuos en tecnologías de asistencia al conductor.

Por tipo de vehículo (automóviles de pasajeros y vehículos comerciales): el segmento de vehículos comerciales tuvo una participación del 56,08% en 2024, atribuido en gran medida a la mayor demanda de automatización en logística, transporte de carga y servicios de entrega de última milla.

Mercado de vehículos autónomosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de vehículos autónomos de América del Norte se situó en alrededor del 37,99% en 2024, valorada en 26.920 millones de dólares. Este dominio se atribuye al sólido ecosistema de innovación tecnológica de América del Norte, a las importantes inversiones de actores clave de la industria y a los marcos regulatorios de apoyo que promueven el desarrollo y las pruebas de vehículos autónomos.

En julio de 2023, el Grupo Volkswagen de América (VWGoA)presentó su primer programa de prueba de conducción autónoma en Austin, Texas, implementando identificación eléctrica. Vehículos Buzz equipados con tecnología Mobileye. La compañía planea expandirse a más ciudades y apunta a un lanzamiento comercial para 2026, alineándose con su estrategia global más amplia de movilidad autónoma.

Las políticas gubernamentales destinadas a promover el transporte inteligente y la innovación en tecnologías de vehículos conectados están acelerando aún más el crecimiento del mercado regional.

Además, la presencia de fabricantes de automóviles, empresas de tecnología e instituciones de investigación líderes en toda la región está fomentando la innovación continua y una comercialización más rápida de soluciones de vehículos autónomos. Además, la creciente aceptación por parte de los consumidores de tecnologías de movilidad avanzadas y la expansión de proyectos piloto y pruebas públicas están fomentando la expansión del mercado regional.

En agosto de 2024, Uber Technologies, con sede en EE. UU., anunció una asociación de varios años con Cruise para implementar vehículos Chevy Bolt autónomos en su plataforma. Esta colaboración tiene como objetivo mejorar las ofertas de movilidad autónoma de Uber mediante la integración de la tecnología de conducción autónoma de Cruise, lo que permite a los pasajeros seleccionar vehículos autónomos para viajes elegibles a través de la aplicación Uber.

Se estima que la industria de vehículos autónomos de Asia y el Pacífico crecerá a una tasa compuesta anual sólida del 20,95% durante el período previsto. Este crecimiento es impulsado por la rápida urbanización y el aumento de las iniciativas gubernamentales que promueven el desarrollo de ciudades inteligentes. Además, las crecientes inversiones en tecnologías de vehículos autónomos y mejoras de infraestructura están impulsando la demanda de soluciones de movilidad avanzadas.

Los esfuerzos de colaboración entre fabricantes locales y proveedores de tecnología globales están acelerando la innovación y la implementación. Además, la creciente conciencia de los consumidores y la aceptación de la movilidad autónoma, combinadas con marcos regulatorios de apoyo, están contribuyendo a la expansión del mercado interno.

Marcos regulatorios

En los EE.UU., la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) regula la seguridad de los vehículos automatizados, centrándose en el rendimiento del vehículo, la resistencia a los choques, la ciberseguridad y la transparencia del sistema para proteger a los usuarios de la carretera y generar confianza pública en las tecnologías autónomas.

En la Unión Europea, la Comisión Europea regula la seguridad de los vehículos y los vehículos automatizados conectados a través del Reglamento General de Seguridad (GSR). Este reglamento establece normas de seguridad obligatorias para vehículos nuevos, incluidos requisitos para sistemas avanzados de asistencia al conductor y tecnologías de conducción automatizada.

en corea del sur, el Ministerio de Tierra, Infraestructura y Transporte (MOLIT) regula los vehículos autónomos a través de un marco legal integral que incluye evaluaciones de seguridad, permisos de operación temporales y zonas designadas para la conducción autónoma.

Panorama competitivo

El mercado de vehículos autónomos se caracteriza por una rápida innovación y colaboraciones estratégicas destinadas a acelerar el desarrollo y la comercialización de tecnología.

Los participantes del mercado se están centrando en la innovación tecnológica, incluido el desarrollo de sensores avanzados, capacidades de inteligencia artificial y sistemas robustos de comunicación vehículo-a-todo (V2X) para mejorar el rendimiento de la conducción autónoma. Las empresas también están invirtiendo mucho en investigación y desarrollo para mejorar las características de seguridad, reducir costos y crear plataformas de vehículos autónomos escalables y adaptables a diferentes tipos de vehículos y casos de uso.

Además, se están aprovechando las colaboraciones estratégicas entre proveedores de tecnología, fabricantes de automóviles y desarrolladores de infraestructura para acelerar la implementación, ampliar el alcance del mercado y ofrecer soluciones de movilidad integradas que cumplan con los estándares regulatorios en evolución y las expectativas de los consumidores.

En mayo de 2024, el Grupo Renault lanzó un servicio de minibús eléctrico autónomo de nivel 4 para el transporte público, que opera sin conductor en áreas designadas. Tras pruebas exitosas en toda Europa, incluido el torneo Roland-Garros de 2024, el servicio conecta la estación TGV con los distritos comerciales cercanos en Valence, Francia.

Lista de empresas clave en el mercado Vehículos autónomos:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos)

En mayo de 2025, Uber Technologies y WeRide ampliaron su asociación para implementar servicios de robotaxi autónomos en 15 ciudades más durante los próximos cinco años. El servicio, accesible a través de la aplicación Uber, sigue a lanzamientos anteriores en Abu Dhabi y Dubai. Uber también comprometió una inversión adicional de 100 millones de dólares en WeRide.

En abril de 2025, Toyota Motor Corporation y Waymo anunciaron un acuerdo preliminar para explorar una asociación estratégica. Esta colaboración busca combinar la experiencia de Waymo en conducción autónoma con las capacidades de fabricación de Toyota para desarrollar una nueva plataforma de vehículos autónomos y mejorar los futuros vehículos de propiedad personal.

En abril de 2025, Kodiak Robotics, un desarrollador estadounidense de tecnología de vehículos autónomos impulsados por IA, anunció planes para convertirse en una empresa que cotiza en bolsa mediante una fusión de 2.500 millones de dólares con Ares Acquisition Corp. II. El acuerdo, que se espera que se cierre a finales de 2025, incluye más de 110 millones de dólares en financiación de inversores.

En abril de 2024, Hyundai Motor Company se asoció con Waymo en un acuerdo de varios años para equipar los SUV IONIQ 5 totalmente eléctricos de Hyundai con la tecnología de conducción autónoma de Waymo. Los vehículos se fabricarán en la recién creada fábrica de Hyundai.vehículo eléctricoplanta en Estados Unidos, con planes de comenzar las pruebas en la vía pública a finales de 2025.

En marzo de 2024, el Grupo Volkswagen colaboró con Mobileye para integrar funciones avanzadas de conducción automatizada en sus marcas premium. La asociación permitirá funciones como adelantamientos automáticos, reconocimiento de señales de tráfico y soporte en intersecciones, destinadas a mejorar la seguridad y la comodidad de conducción.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de vehículos autónomos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.