Tamaño del mercado de telemática automotriz, participación, crecimiento y análisis de la industria, por solución (hardware, servicios), por tecnología (integrada, conectada, integrada), por tipo de vehículo (pasajeros, comercial), por canal de ventas (fabricante de equipos originales (OEM), mercado de repuestos) y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado implica la integración de telecomunicaciones e informática en vehículos, permitiendo la transmisión, monitoreo y diagnóstico de datos en tiempo real. Admite navegación, gestión de flotas, diagnóstico remoto y respuesta a emergencias.

La telemática mejora la seguridad, la eficiencia y la conectividad de los vehículos, desempeñando un papel crucial en los ecosistemas de vehículos conectados y autónomos en los sectores del transporte comercial y de pasajeros. El informe describe los principales impulsores del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria del mercado.

Mercado de telemática automotrizDescripción general

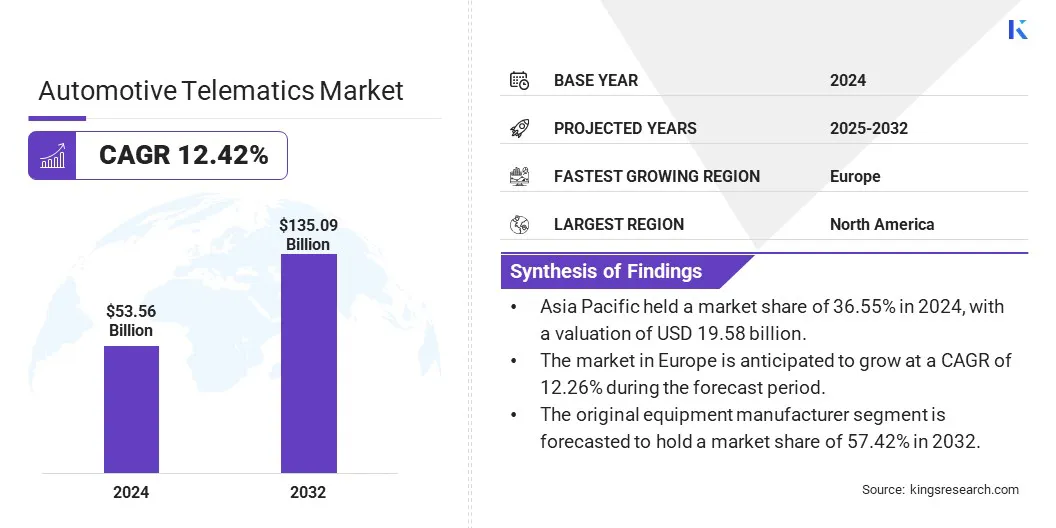

El tamaño del mercado mundial de telemática automotriz se valoró en 53,56 mil millones de dólares en 2024 y se prevé que crezca de 59,52 mil millones de dólares en 2025 a 135,09 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 12,42% durante el período previsto.

El mercado avanza hacia ecosistemas totalmente conectados, impulsado por la creciente demanda de servicios en tiempo real y la integración 5G. Este cambio permite sistemas de transporte inteligentes, comunicación V2X e interacción digital fluida, mejorando la conectividad, la automatización y la eficiencia operativa de los vehículos.

Las principales empresas que operan en la industria telemática automotriz son Bosch Service Solutions GmbH, Continental AG, Qualcomm Technologies, Inc., Verizon, LG Electronics, HARMAN International, Clarion, ACTIA Corporation, Masternaut Limited., Trimble Transport & Logistics, Bridgestone Mobility Solutions B.V, TomTom International BV, AT&T Intellectual Property, Ford Motor Company y Volkswagen Commercial Vehicles.

El mercado está impulsado por la creciente preferencia de los consumidores por el infoentretenimiento en el automóvil. Los sistemas anteriores ofrecían radio y navegación básicos; sin embargo, las crecientes expectativas de experiencias digitales fluidas han llevado a una mayor demanda de multimedia integrada, control de voz y conectividad en tiempo real.

Los consumidores buscan contenido personalizado, integración de aplicaciones e interfaces inteligentes que reflejen la funcionalidad de los teléfonos inteligentes. Este cambio está alentando a los fabricantes de automóviles a incorporar sistemas avanzados de información y entretenimiento, haciendo que la conectividad y el entretenimiento sean componentes esenciales de la experiencia de conducción moderna e influyendo en las decisiones de compra.

En junio de 2024, TomTom se asoció con Marelli para ofrecer soluciones mejoradas de infoentretenimiento en el vehículo a través de la cabina LeanConnect de Marelli, que integra clúster, infoentretenimiento y telemática en un solo sistema. Al incorporar el SDK Digital Cockpit de TomTom, la plataforma ofrece servicios de navegación, tráfico y vehículos eléctricos personalizables, junto con aplicaciones de infoentretenimiento desarrolladas previamente, lo que permite a los fabricantes de automóviles crear experiencias digitales personalizadas y de alto rendimiento de manera eficiente.

Aspectos destacados clave:

El tamaño de la industria telemática automotriz se valoró en 53,56 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 12,42% entre 2025 y 2032.

Asia Pacífico tenía una cuota de mercado del 36,55% en 2024, con una valoración de 19.580 millones de dólares.

El segmento de hardware obtuvo 30.760 millones de dólares de ingresos en 2024.

Se espera que el segmento integrado alcance los 66.300 millones de dólares en 2032.

Se prevé que el segmento comercial registre una tasa compuesta anual del 12,65% durante el período previsto.

Se prevé que el segmento de fabricantes de equipos originales tenga una cuota de mercado del 57,42% en 2032.

Se prevé que el mercado en Europa crecerá a una tasa compuesta anual del 12,26% durante el período previsto.

Impulsor del mercado

Creciente demanda de vehículos conectados y soluciones de movilidad inteligente

El mercado de la telemática automotriz está impulsado por la creciente demanda de vehículos conectados y soluciones de movilidad inteligentes. Los sistemas anteriores ofrecían una conectividad limitada; sin embargo, las crecientes expectativas de los consumidores sobre navegación en tiempo real, diagnóstico remoto y servicios digitales en el automóvil han acelerado el cambio hacia vehículos totalmente conectados.

Esta demanda respalda el desarrollo de sistemas de transporte inteligentes, una integración perfecta de datos y experiencias de usuario mejoradas. Los fabricantes de automóviles ahora están dando prioridad a las funciones de conectividad para satisfacer las cambiantes necesidades de movilidad y mejorar el rendimiento, la comodidad y la seguridad del vehículo a través de una interacción digital continua.

En agosto de 2024,Salesforce lanzó Connected Vehicle, una nueva aplicación Automotive Cloud que ayuda a los fabricantes de automóviles a ofrecer rápidamente experiencias de conducción más seguras y personalizadas. Con una consola unificada y herramientas de código bajo, permite implementaciones rápidas de servicios mediante actualizaciones OTA bidireccionales. La plataforma también integra datos de vehículos, IoT, conductores y minoristas de cualquier fuente para respaldar la personalización en tiempo real y las mejoras de seguridad.

Desafío del mercado

Cobertura de red limitada en zonas rurales y remotas

La cobertura limitada de la red en zonas rurales y remotas restringe la funcionalidad de los sistemas telemáticos automotrices, que dependen de la transmisión constante de datos para GPS,seguimiento de vehículos, diagnóstico y servicios de emergencia. La mala conectividad afecta la eficiencia, la seguridad y la experiencia del usuario de la flota. Esto obstaculiza el crecimiento del mercado, especialmente en regiones con infraestructura subdesarrollada.

Las empresas están invirtiendo en telemática basada en satélites, ampliando asociaciones con proveedores de telecomunicaciones y desarrollando sistemas híbridos que cambian entre las redes disponibles. Los fabricantes de automóviles y los proveedores de telemática también están impulsando una implementación más amplia de 5G y aprovechando las redes de área amplia de bajo consumo (LPWAN) para garantizar un flujo de datos constante en entornos de baja conectividad.

Tendencia del mercado

Integración de la tecnología 5G

El mercado de la telemática automotriz está cambiando hacia una conectividad de alta velocidad y baja latencia a través de la integración 5G. Esto marca un cambio de redes anteriores y más lentas al intercambio de datos en tiempo real que admite comunicación V2X, servicios basados en la nube e información y entretenimiento mejorado.

Los sistemas telemáticos son cada vez más inteligentes y receptivos, lo que permite actualizaciones más fluidas, diagnósticos avanzados y mejores experiencias de usuario. Esta tendencia refleja el enfoque de la industria en construir un ecosistema de vehículos totalmente conectado que respalde la automatización, la eficiencia y la interacción digital fluida entre plataformas de movilidad.

En febrero de 2024, HARMAN lanzó la Unidad de control telemático (TCU) Ready Connect 5G, impulsada por tecnologías de chasis digital Snapdragon de Qualcomm. Construida sobre el módem Snapdragon Auto 5G-RF Gen 2, la TCU mejora la conectividad automotriz, ofrece experiencias avanzadas en la cabina y agiliza los procesos de desarrollo para los OEM, lo que marca un gran paso adelante en las soluciones de vehículos conectados.

Resumen del informe del mercado de telemática automotriz

Segmentación

Detalles

Por solución

Hardware (Unidad de control telemático (TCU), sistemas de navegación, dispositivos de comunicación, unidades a bordo (OBU), otros (interfaz de audio/vídeo, bus CAN (bus de red de área del controlador), sistemas telemáticos integrados)), servicios (infoentretenimiento y navegación, seguridad y protección, gestión de flotas, evaluación de riesgos de seguros (seguro basado en el uso - UBI), otros (diagnóstico remoto, servicios de pago, coche compartido/integración de viajes compartidos))

Fabricante de equipos originales (OEM), mercado de repuestos

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por solución (hardware, servicios): el segmento de hardware ganó 30,76 mil millones de dólares en 2024, debido a la creciente adopción de unidades de control telemático avanzado, sensores y módulos de conectividad esenciales para permitir la comunicación y el procesamiento de datos de los vehículos en tiempo real.

Por tecnología (integrado, atado, integrado): el segmento integrado tuvo una participación del 47,33% del mercado en 2024, debido a su integración perfecta dentro de los vehículos, ofreciendo confiabilidad mejorada, procesamiento de datos en tiempo real y rendimiento mejorado sin depender de dispositivos externos.

Por tipo de vehículo (pasajeros, comerciales): se prevé que el segmento de pasajeros alcance los 70.700 millones de dólares para 2032, debido a la creciente demanda de los consumidores de funciones conectadas, sistemas de seguridad mejorados e información y entretenimiento en vehículos personales.

Por canal de ventas (fabricante de equipos originales (OEM), mercado de posventa): el segmento de fabricantes de equipos originales tenía una participación de mercado del 57,42 % en 2032, a medida que los fabricantes de automóviles integran cada vez más sistemas telemáticos durante la producción de vehículos para satisfacer la creciente demanda de conectividad integrada y características de seguridad.

Mercado de telemática automotrizAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

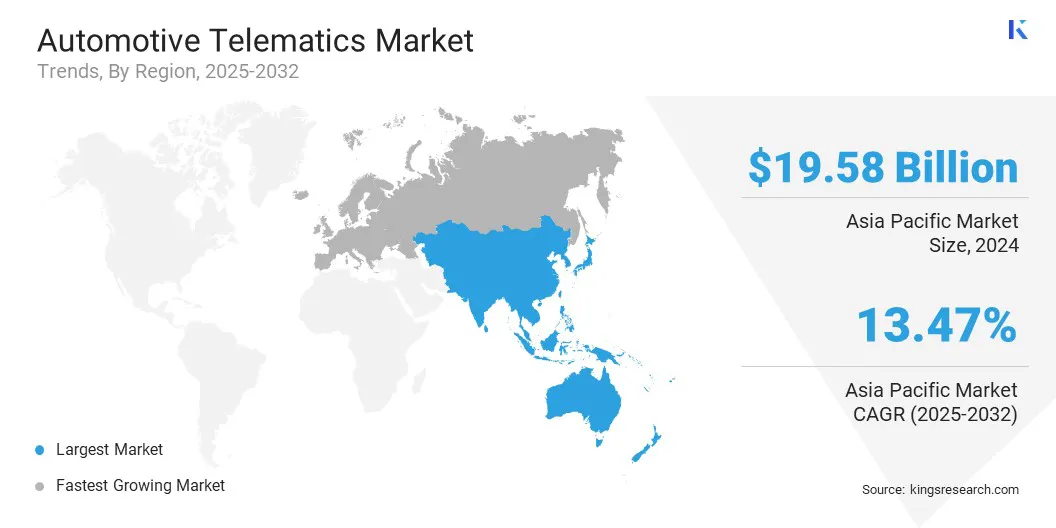

Asia Pacífico representó una cuota de mercado de telemática automotriz de alrededor del 36,55% en 2024, con una valoración de 19,58 mil millones de dólares. Asia Pacífico domina el mercado global debido al creciente número de colaboraciones entre líderes de la industria para estandarizar los protocolos telemáticos y agilizar la integración de software. Este enfoque en reducir los costos de desarrollo y acelerar la innovación respalda la adopción generalizada de tecnologías de vehículos conectados.

Las capacidades mejoradas en la gestión de redes de comunicación de vehículos y la habilitación de actualizaciones inalámbricas impulsan la eficiencia y la escalabilidad. Combinados con las crecientes flotas de vehículos comerciales y la demanda de soluciones telemáticas avanzadas, estos factores fortalecen el liderazgo de la región en el mercado.

En septiembre de 2025, Cummins Inc. se asoció con Bosch Global Software y KPIT para lanzar Eclipse CANought, un proyecto de código abierto en el marco de la iniciativa Eclipse Software Defined Vehicle. Este proyecto estandariza y asegura el acceso al bus CAN, simplificando las actualizaciones inalámbricas y reduciendo el tiempo y los costos de desarrollo de aplicaciones telemáticas para vehículos comerciales, beneficiando a los OEM y proveedores con una integración de software más rápida y eficiente.

La industria telemática del automóvil en Europa está preparada para un crecimiento significativo con una sólida tasa compuesta anual del 12,26% durante el período previsto. El mercado en Europa está impulsado por la creciente integración de datos de vehículos conectados en múltiples regiones, lo que permite un acceso fluido a información en tiempo real, como kilometraje, consumo de combustible y ubicación GPS.

Esta conectividad de datos generalizada respalda el desarrollo de servicios de movilidad avanzados ygestión de flotasSoluciones sin necesidad de instalación de hardware adicional. La mejora de la colaboración entre los fabricantes de automóviles y los proveedores de telemática facilita la expansión de ofertas telemáticas personalizadas y eficientes, impulsando las tasas de adopción y el crecimiento del mercado en todo el sector automovilístico europeo.

En marzo de 2025, Targa Telematics se asoció con Toyota Motors Europe para integrar los datos de los vehículos Toyota y Lexus en su plataforma telemática. Esto permite el desarrollo de servicios de movilidad avanzados utilizando datos integrados como kilometraje, combustible, estadísticas de vehículos eléctricos y GPS sin hardware adicional. La asociación amplía la presencia telemática automotriz de Targa en varios países europeos, fortaleciendo su posición en la gestión de datos OEM.

Marcos regulatorios

En los EE.UU., la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) es el principal organismo regulador que supervisa la telemática automotriz, centrándose en los estándares de seguridad de los vehículos y la gestión del acceso a los datos y la privacidad.

en la india, el Ministerio de Transporte por Carretera y Carreteras (MoRTH) regula la telemática automotriz, implementando reglas como AIS-140 que requieren que los autobuses públicos y los vehículos comerciales estén equipados con dispositivos de seguimiento de vehículos y botones de emergencia para mejorar la seguridad y el monitoreo.

En Europa, el Consejo Europeo de Protección de Datos (EDPB) y el Reglamento General de Protección de Datos (GDPR) desempeñan un papel vital en la regulación de la recopilación y el uso de datos telemáticos, garantizando el estricto cumplimiento de los estándares de seguridad y privacidad de los datos en toda la industria automotriz..

Panorama competitivo

Las empresas de la industria telemática automotriz están llevando a cabo activamente iniciativas estratégicas, incluidas fusiones, adquisiciones y asociaciones, para ampliar sus capacidades tecnológicas y su alcance en el mercado. Los actores clave del mercado también están lanzando plataformas telemáticas avanzadas e integrando soluciones de conectividad de próxima generación para fortalecer su posición competitiva.

Estas acciones reflejan un enfoque más amplio de la industria en ampliar las operaciones, mejorar las carteras de productos y acelerar la innovación a través de desarrollos colaborativos e independientes, reforzando la naturaleza dinámica y en evolución del panorama competitivo del mercado.

En diciembre de 2024, Zubie integró su solución telemática Direct Connect con la plataforma de conectividad de Ford Pro, ofreciendo acceso en tiempo real al diagnóstico del vehículo sin instalación de hardware. Esta integración ofrece información como la ubicación, los niveles de combustible y la presión de los neumáticos, lo que ayuda a las empresas a mejorar la eficiencia, la seguridad y el control de costos de la flota. La solución escalable se alinea con las necesidades cambiantes de gestión de flotas, optimizando las operaciones a través de herramientas intuitivas y análisis de datos avanzados.

Lista de empresas clave en el mercado Telemática automotriz:

En mayo de 2024, LG Electronics integró su plataforma de contenido automotriz (ACP) impulsada por webOS en el nuevo EV3 de Kia, brindando entretenimiento inmersivo en el automóvil a los vehículos eléctricos. Esta plataforma, parte del paquete de vehículos definidos por software de LG, transforma la cabina en un espacio de vida digital, ofreciendo acceso a streaming, juegos y contenido educativo. Está mejorando el papel de la telemática automotriz a la hora de ofrecer experiencias conectadas y ricas en contenido para los pasajeros.

En enero de 2024, Ford Pro mejoró su conjunto telemático con capacidades de cámara de tablero integradas y funciones de sistema de mejora, lo que permite un mejor seguimiento del comportamiento del conductor y la seguridad del vehículo. Al aprovechar los datos de los vehículos conectados a través de la plataforma Ford Pro Intelligence, los administradores de flotas obtienen conocimientos más profundos y control sobre las operaciones, reforzando el papel de la telemática automotriz en la mejora de la productividad, la seguridad y la gestión de riesgos para las flotas comerciales.

En septiembre de 2023, Qualcomm Technologies amplió su chasis digital Snapdragon con plataformas QWM2290 y QWS2290, apuntando a vehículos de dos ruedas, micromovilidad y vehículos motorizados. Estas plataformas mejoran la seguridad, el infoentretenimiento y los servicios conectados a la nube, y admiten modelos eléctricos e ICE. Estas plataformas aportan además experiencias conectadas y personalizadas y una gestión eficiente a clases de vehículos emergentes, incluidas bicicletas eléctricas, scooters, vehículos todo terreno y flotas de movilidad compartida, lo que contribuye al crecimiento del mercado.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de la telemática automotriz durante el período de pronóstico?

¿Qué tamaño tenía el mercado en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.