Tamaño del mercado de radar automotriz, participación, crecimiento e análisis de la industria, por tipo de vehículo (automóviles de pasajeros, vehículos comerciales), por rango (radar de largo alcance, radar de rango medio y corto), por aplicación (control de crucero adaptativo (ACC), frenado de emergencia autónomo (Aeb), otros) y análisis regional, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

Automotive Radar es una tecnología de sensores utilizada en vehículos para detectar y rastrear objetos en sus alrededores emitiendo ondas de radio y analizando sus reflexiones. Se utiliza en Sistemas Avanzados de Asistencia para el Conductor (ADAS) para ayudar a mejorar las características de seguridad.

Mercado de radar automotrizDescripción general

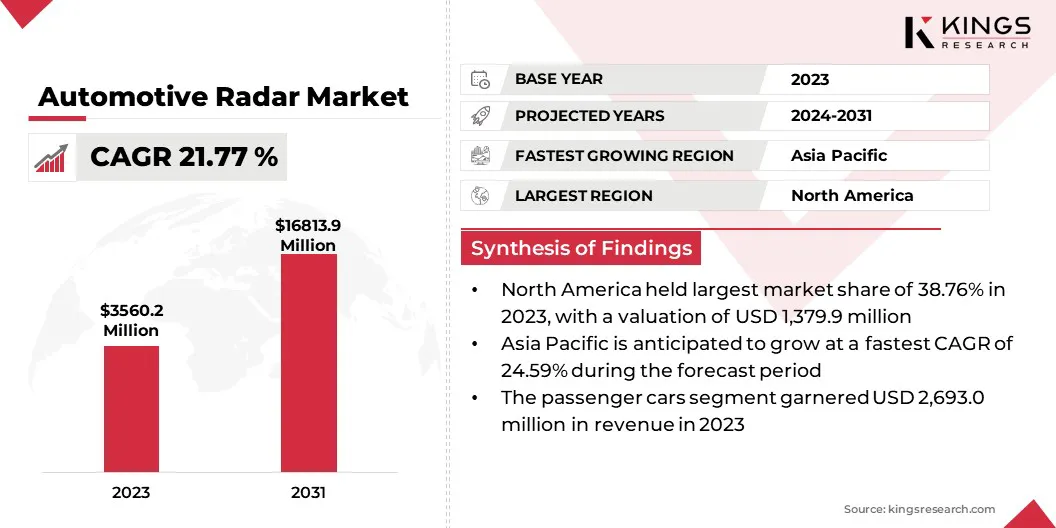

El tamaño del mercado mundial de radar automotriz se valoró en USD 3,560.2 millones en 2023 y se prevé que crecerá de USD 4,234.5 millones en 2024 a USD 16,813.9 millones para 2031, exhibiendo una tasa compuesta de 21.77% durante el período de pronóstico.

Se anticipa que la creciente demanda de ADAS y la progresión hacia vehículos autónomos impulsan el mercado. La expansión se ve impulsada por aumentos de seguridad elevados, estrictas regulaciones gubernamentales que exigen características de seguridad del vehículo y avances tecnológicos que han mejorado la precisión, el rango y la resolución del radar.

Las principales empresas que operan en el mercado de radar automotriz son Robert Bosch GmbH, Continental AG, Denso Corporation, Valeo, NXP Semiconductors, Texas Instruments Incorporated., ZF Friedrichshafen AG, Infineon Technologies AG, Hella GmbH & Co. Kgaa, Autoliv Inc., Magna International Inc., Analog Devices, Inc., Renesas Electronics Corporation y Aptiv, Borgwarner Inc.

Los sistemas de radar automotrices son parte integral de funciones como el control de crucero adaptativo, la evitación de colisiones y la asistencia de estacionamiento, lo que los convierte en componentes esenciales en los vehículos modernos.

Además, las asociaciones entre las compañías de tecnología y los fabricantes de automóviles están impulsando el avance de las soluciones avanzadas de radar, contribuyendo a la expansión continua del mercado.

En enero de 2025, Rohde y Schwarz presentaron el probador de radar automotriz R&S Radest en CES 2025, una solución compacta para la calibración de ADAS y las líneas de producción OEM. La compañía también mostró avances en las pruebas de red en el vehículo, la eficiencia de la transmisión eléctrica, la fusión del sensor ADAS, los sistemas de clave digital segura, la electrificación y la conectividad.

Destacados clave:

El tamaño del mercado mundial de radar automotriz se valoró en USD 3,560.2 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 21.77% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 38.76% en 2023, con una valoración de USD 1.379.9 millones.

El segmento de pasajeros obtuvo USD 2,693.0 millones en ingresos en 2023.

Se espera que el segmento de radar de largo alcance alcance los USD 8,812.4 millones para 2031.

Se espera que el segmento de control de crucero adaptativo (ACC) alcance los USD 5,558.8 millones para 2031.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 24.59% durante el período de pronóstico.

Conductor de mercado

"Aumento de la demanda de ADA y el rápido avance de los vehículos autónomos"

La creciente demanda de ADAS, impulsada por el aumento de las preocupaciones de seguridad y los mandatos reglamentarios, está alimentando la adopción de la tecnología de radar en los vehículos modernos. Características como el control de crucero adaptativo y la asistencia de frenado de emergencia dependen de los sensores de radar para mejorar la automatización y evitar colisiones, mejorando la seguridad vial general.

En diciembre de 2024, Bosch anunció el lanzamiento de seis nuevos sistemas de asistencia de motocicletas basados en radar, incluidos cinco primeros mundiales, destinados a mejorar la seguridad y la comodidad del piloto, con características como el control de crucero adaptativo-Stop & Go (ACC S&G) y Brain de emergencia Asistir a debutar en un modelo KTM en 2024 e ingrese la producción en 2025.

Además, la creciente preferencia del consumidor por una mayor comodidad y seguridad de la conducción está empujando a los fabricantes de automóviles a integrar sistemas basados en radar, lo que los convierte en una característica estándar en muchos vehículos de rango medio y premium.

El rápido avance de los vehículos autónomos y conectados acelera aún más la necesidad de alta frecuencia, lo que permite la detección precisa de objetos y el mapeo ambiental.

Desafío del mercado

"Alto costo de los sensores de radar y la congestión de la señal"

El alto costo de los sensores de radar limita su adopción en los vehículos de nivel de entrada y de rango medio; Sin embargo, avances ensemiconductorLa tecnología y la integración del sistema en chip están ayudando a reducir los costos, haciendo que el radar sea más accesible.

La interferencia y la congestión de la señal de múltiples vehículos equipados con radar pueden afectar la precisión de detección; Sin embargo, el desarrollo de algoritmos avanzados y la asignación de frecuencia dinámica está mejorando el rendimiento del radar en condiciones densas de tráfico.

La complejidad del procesamiento de grandes volúmenes de datos de radar para la toma de decisiones en tiempo real en ADAS y vehículos autónomos plantea otro desafío, que está siendo abordado por la fusión de sensores impulsados por IA que integra datos de radar con entradas de cámaras, lidar y sensores ultrasónicos Mejorar la precisión de la detección y los tiempos de respuesta.

Tendencia de mercado

"Emergencia de imágenes 4D y HD e integración de AI"

La aparición del radar de imágenes 4D y HD está transformando la percepción del vehículo al proporcionar una percepción de profundidad mejorada, clasificación de objetos y mapeo ambiental preciso.

A diferencia del radar tradicional, el radar de imágenes 4D puede detectar la altura, la distancia, la velocidad y el ángulo de un objeto, mejorando el rendimiento en condiciones de conducción complejas y permitiendo niveles más altos de conducción autónoma.

Por ejemplo,En diciembre de 2024, Infineon Technologies AG anunció el lanzamiento de muestras finales de su RASIC CTRX8191F, radar de vanguardia diseñado para cumplir con los requisitos de conducción automatizada y autónoma, lo que permite el desarrollo de imágenes de imágenes 4D e HD de próxima generación Módulos para la detección de objetos mejorado y la percepción ambiental.

Además, la integración de algoritmos impulsados por la IA y la fusión del sensor con tecnología de radar está mejorando la precisión de la detección de objetos al combinar datos de LiDAR, cámaras y sensores ultrasónicos. Esta sinergia reduce los falsos positivos y mejora la toma de decisiones en tiempo real para ADA y aplicaciones de conducción autónoma.

Además, los avances continuos en la tecnología de semiconductores y la integración del sistema en chip están llevando a la miniaturización y la reducción de costos de los sensores de radar.

Informe del informe del mercado de radar automotriz

Segmentación

Detalles

Por tipo de vehículo

Pasajeros, vehículos comerciales

Por rango

Radar de largo alcance, radar de rango medio y corto

Por aplicación

Control de crucero adaptativo (ACC), frenado de emergencia autónomo (AEB), detección de punto ciego (BSD, sistema de advertencia de colisión de avance, asistencia inteligente de parque, otros sistemas de ADAS

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo de vehículo (automóviles de pasajeros, vehículos comerciales): el segmento de pasajeros ganó USD 2,693.0 millones en 2023, debido a la creciente adopción de ADA y la creciente demanda de los consumidores de características mejoradas de seguridad de los vehículos.

Por rango (radar de largo alcance, radar de rango medio y corto): el segmento de radar de rango medio y corto contuvo un 51.79% de la participación del mercado en 2023, debido a su uso generalizado en la detección de puntos ciegos, asistencia de estacionamiento y sistemas de evitación de colisiones en Vehículos modernos.

Por aplicación (Control de crucero adaptativo (ACC), frenado de emergencia autónomo (AEB), detección de punto ciego (BSD y sistema de advertencia de colisión de avance, asistencia de parque inteligente y otros sistemas ADAS): se proyecta el segmento de control de crucero (ACC) adaptativo (ACC) Llegue a USD 5,558.8 millones para 2031, debido a la creciente integración de ACC en vehículos modernos para una mayor comodidad de conducción y la creciente demanda de características de conducción semiautónomas.

Mercado de radar automotrizAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del Norte representó alrededor del 38.76% de participación en el mercado de radar automotriz en 2023, con una valoración de USD 1.379.9 millones. Esta fuerte posición del mercado se atribuye a la adopción temprana de ADA, estrictas regulaciones de seguridad gubernamental y la presencia de fabricantes automotrices clave y empresas de tecnología en la región.

El mercado está impulsado por la creciente conciencia del consumidor sobre la seguridad del vehículo, el aumento del despliegue de soluciones basadas en radar en vehículos premium y de rango medio, y mandatos reglamentarios de agencias como la Administración Nacional de Seguridad del Tráfico en Carreteras.

Además, la tendencia creciente de la conducción autónoma yVehículos eléctricos (EV)está impulsando aún más la demanda de sistemas de radar automotrices.

La industria del radar automotriz en Asia Pacífico está listo para un crecimiento significativo a una tasa compuesta anual de 24.59% durante el período de pronóstico. Esta rápida expansión se alimenta al aumentar la producción de vehículos y al aumento de la adopción de tecnologías ADAS.

China, al ser el mercado de automóviles más grande del mundo, está registrando una demanda sustancial de características de seguridad basadas en radar, debido a los impulsos regulatorios para sistemas de transporte inteligentes y movilidad autónoma. Además, el aumento de los fabricantes de automóviles nacionales y las colaboraciones con empresas de tecnología global están acelerando el despliegue de soluciones de radar avanzadas. La creciente población de clase media, el aumento de los ingresos disponibles y la expansión del mercado de EV en Asia Pacífico contribuyen aún más al crecimiento de este mercado.

El marco regulatorio también juega un papel importante en la configuración del mercado

En EE. UU., La Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) y la Comisión Federal de Comunicaciones (FCC) son los principales organismos reguladores para el radar automotriz. La NHTSA es responsable de escribir y hacer cumplir los estándares federales de seguridad de vehículos motorizados.

En Europa, la autoridad reguladora primaria que supervisa la tecnología de radar automotriz es la Comisión Europea, que establece estándares y regulaciones para las características de seguridad de los vehículos, incluidos los sistemas de radar a través del proceso de aprobación de tipo, administrado principalmente bajo la Comisión Económica de las Directivas de Europa.

En China, El Ministerio de Industria y Tecnología de la Información (MIIT) supervisa las regulaciones de radar automotrices, incluidos los procedimientos de aprobación de tipos. Los fabricantes deben obtener la certificación SRRC antes de vender sistemas de radar en el mercado chino.

En Japón, la autoridad reguladora que supervisa el radar automotriz es el Ministerio de Asuntos Internos y Comunicaciones (MIC), que administra las frecuencias de radio de acuerdo con la ley de radio, asegurando el uso eficiente de las ondas de radio dentro del país

En la India, la autoridad reguladora que supervisa la tecnología de radar automotriz es la Autoridad Reguladora de Telecomunicaciones de la India (TRAI), que ha recomendado la licencia de la banda de frecuencia de 77-81 GHz específicamente para aplicaciones de radar automotrices de corto alcance, permitiendo a los fabricantes utilizar esta banda sin sin Necesita autorización adicional para sus sistemas de radar.

Panorama competitivo:

La industria del radar automotriz se caracteriza por una gran cantidad de participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso. Los actores del mercado se están centrando en el desarrollo de sensores de radar de próxima generación con una mejor resolución, operación de modo múltiple y capacidades de procesamiento de datos con IA para satisfacer las demandas en evolución de ADAS y la conducción autónoma.

Las empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar las capacidades de detección del radar, particularmente en áreas como el radar de imágenes 4D, la fusión multisensor y la tecnología de ondas milimetras de alta frecuencia.

Las colaboraciones estratégicas entre los fabricantes de automóviles, las empresas de semiconductores y los proveedores de software se están volviendo cada vez más comunes para acelerar el desarrollo de productos y garantizar la integración perfecta de los sensores de radar en los vehículos modernos.

En septiembre de 2024, Rohde y Schwarz y Noffz anunciaron su colaboración para mejorar la producción de radar automotriz con la introducción del R&S ARESG-P, una solución diseñada para optimizar la transición de sensores de radar desde I + D hasta la producción aumentando la eficiencia, la reducción del tiempo de prueba y el tiempo de prueba y el tiempo de prueba y Optimización de los costos de los proveedores de nivel 1.

Lista de empresas clave en el mercado de radar automotriz:

En enero de 2025, Texas Instruments introdujo el sensor de radar de onda AWRL6844 60Ghz MM y los procesadores de audio automotriz de próxima generación para mejorar la seguridad del vehículo y las experiencias en la cabina. El sensor de radar habilitado para la AI integra tres características de detección en la cabina, mejorando la precisión de detección para los recordatorios del cinturón de seguridad, la detección de presencia infantil y el monitoreo de la intrusión.

En enero de 2025, Anduril Industries adquirió el radar y las empresas de comando y control de Numerica Corporation, mejorando sus capacidades de defensa aérea y antimisiles. La adquisición integra los radares SpyGlass y Spark de Numerica en la plataforma de redacción de AI de Anduril, fortaleciendo la conciencia situacional, la toma de decisiones y las soluciones de control de incendios para los combatientes de guerra.

En diciembre de 2024, Gapwaves obtuvo una orden de proyecto de un nuevo proveedor de nivel 1 de América del Norte, un líder mundial en el sector automotriz. El pedido implica el diseño inicial y el desarrollo de una antena de guía de onda MLW Gapwaves para sensores de radar automotrices, que admiten aplicaciones ADAS. Valorada en aproximadamente MSEK 1.6, la entrega está programada para el cuarto trimestre 2024 y el Q1 2025.

En diciembre de 2024, NEURAL PROPULSION Systems lanzaron el primer sistema operativo (HRO) de hiper definición de hiper definición de IA del mundo para sistemas avanzados de asistencia al conductor. Utilizando matemáticas avanzadas, IA y algoritmos patentados, HROS ofrece una visibilidad clara de cristal, lo que permite a los vehículos detectar riesgos con resolución similar a LiDAR en todas las condiciones.

En septiembre de 2024, Omni Design Technologies se asoció con Aura Intelligent Systems para desarrollar radar digital de próxima generación para ADA y vehículos autónomos. Omni Design proporcionará sus conversadores de datos Swift, el front-end analógico y el apoyo de soluciones IP para mejorar la plataforma Multiray de Aura, mejorando el rendimiento del radar en entornos urbanos.

En abril de 2024, Microchip Technology Inc. adquirió VSI Co. Ltd., un pionero en tecnologías de conectividad de cámara de alta velocidad, sensor y conectividad de visualización basadas en el estándar Automotive Serdes Alliance (ASA). Esta adquisición fortalece la posición de Microchip en ADAS y soluciones digitales de cabina, que admite vehículos definidos por software de próxima generación.

En febrero de 2024, Pana-Pacific se asoció con Spartan Radar para presentar a Hoplo, un radar de advertencia de colisión avanzado para vehículos comerciales. Con una integración perfecta en la red del área del controlador y el software innovador de Spartan, Hoplo mejora la conciencia situacional al tiempo que minimiza las alertas falsas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de radar automotriz durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.