Tamaño del mercado de electrónica de potencia automotriz, participación, crecimiento y análisis de la industria, por tipo (ECU/DCU, sensores, electrónica de potencia, otros (arneses, controles, interruptores, pantallas)), por aplicación (carrocería, chasis, tren motriz, infoentretenimiento), por tipo de vehículo (automóviles de pasajeros, vehículos comerciales), por propulsión y análisis regional. 2024-2031

Páginas: 180 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca sistemas electrónicos que gestionan y convierten la energía eléctrica en vehículos. Incluye componentes como inversores, convertidores y controladores esenciales para sistemas de propulsión eléctricos y sistemas avanzados de asistencia al conductor.

El mercado abarca productos utilizados envehículos eléctricos(EV), vehículos eléctricos híbridos (HEV) y vehículos con motor de combustión interna con subsistemas electrónicos. El mercado también cubre servicios como integración de sistemas, pruebas y mantenimiento para OEM y aplicaciones de posventa.

El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la industria en el período de pronóstico.

Mercado de electrónica de potencia automotrizDescripción general

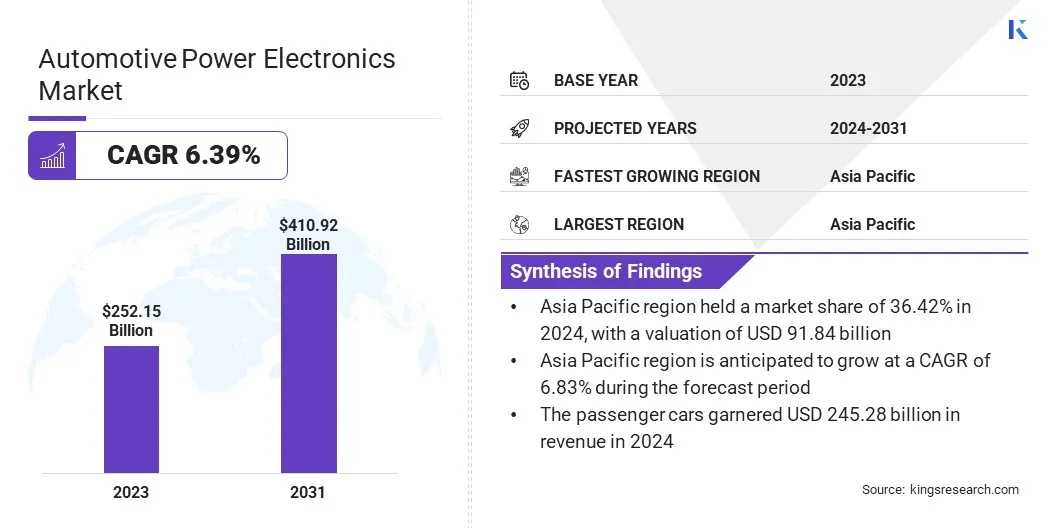

El tamaño del mercado mundial de electrónica de potencia para automóviles se valoró en 252,15 mil millones de dólares en 2024 y se prevé que crezca de 266,36 mil millones de dólares en 2025 a 410,92 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,39% durante el período previsto.

La rápida expansión de la infraestructura de carga de vehículos eléctricos está avanzando en las tecnologías de conversión de energía y acelerando la adopción de vehículos eléctricos, impulsando así el crecimiento del mercado.

Las principales empresas que operan en la industria de la electrónica de potencia para automóviles son Jabil Inc., Danfoss, August Electronics Inc., Robert Bosch GmbH, Continental AG, Infineon Technologies AG, STMicroelectronics, Semiconductor Components Industries, LLC, 3CEMS Group., Omron Corporation, HGM Automotive Electronics, Delta Electronics, Inc., Lear Corp., NVIDIA. Corporación, y CORPORACIÓN AISIN.

La creciente adopción de sistemas avanzados de asistencia al conductor (ADAS) está impulsando la demanda de electrónica de potencia para automóviles. ADAS se basa en componentes electrónicos complejos para el procesamiento de datos en tiempo real, la integración de sensores y sistemas de control para mejorar la seguridad del vehículo.

Este aumento en la implementación de ADAS está impulsando avances en la electrónica de potencia, contribuyendo al crecimiento de la industria automotriz y apoyando la expansión del mercado.

En marzo de 2025, Honda Cars India Ltd. (HCIL) logró un importante hito en ventas, con 50.000 vehículos Honda habilitados para el Sistema Avanzado de Asistencia al Conductor (ADAS) operando en las carreteras de la India. Este logro subraya el creciente compromiso de HCIL con la seguridad y la innovación automotrices, lo que refleja la creciente demanda de los consumidores de soluciones de movilidad inteligentes en línea con los avances globales en tecnologías de asistencia al conductor.

Aspectos destacados clave:

El tamaño del mercado de la electrónica de potencia para automóviles se registró en 252,15 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,39% entre 2025 y 2032.

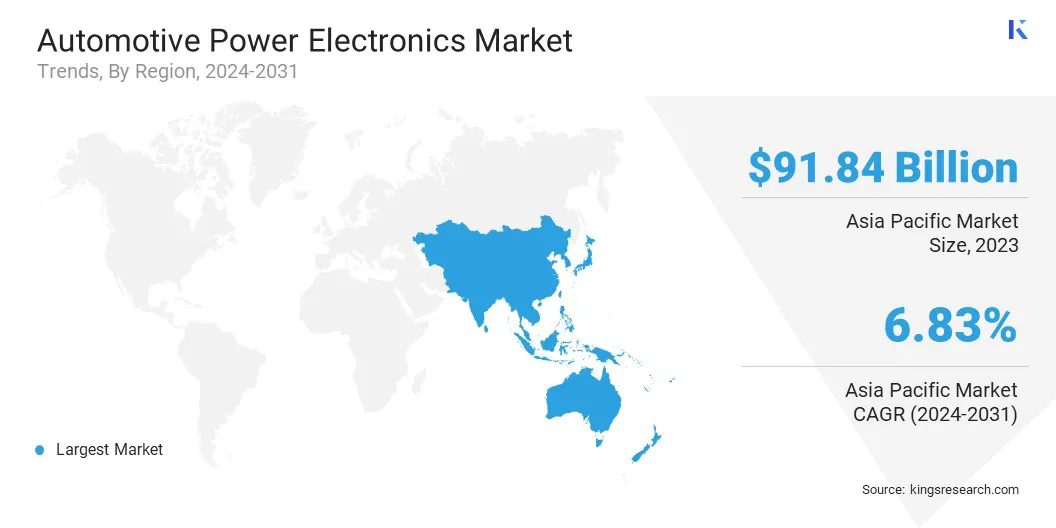

Asia Pacífico tenía una cuota de mercado del 36,42% en 2024, con una valoración de 91.840 millones de dólares.

El segmento de tecnología ECU/DCU obtuvo 172,71 mil millones de dólares en ingresos en 2024.

Se espera que el segmento de sistemas de propulsión alcance los 142.840 millones de dólares en 2032.

El segmento de tecnología de turismos obtuvo 245.280 millones de dólares de ingresos en 2024.

Se espera que el segmento ICE alcance los 284.440 millones de dólares en 2032.

Se prevé que América del Norte crezca a una tasa compuesta anual del 6,50% durante el período previsto.

Impulsor del mercado

Ampliación de la infraestructura de carga de vehículos eléctricos

El mercado global está creciendo debido a la rápida expansión de la infraestructura de carga de vehículos eléctricos, especialmente de las estaciones de carga rápida. Estas estaciones reducen el tiempo de carga, aumentan la comodidad y aumentan la confianza de los consumidores en los vehículos eléctricos. Como resultado, la adopción de vehículos eléctricos se está acelerando.

Esta demanda está impulsando avances en las tecnologías de conversión de energía, como inversores y cargadores integrados. Además, los fabricantes están desarrollando componentes eficientes utilizando materiales como carburo de silicio y nitruro de galio para mejorar el rendimiento y respaldar el crecimiento sostenible de los vehículos eléctricos.

En enero de 2025, elConsejo Internacional de Transporte Limpioinformó que las ventas de vehículos eléctricos (EV) en India alcanzaron 1,9 millones de unidades en 2024, lo que refleja un aumento del 19% en comparación con 2023. Además, el país experimentó una expansión récord con la instalación de 25.202 estaciones de carga públicas en todo el país.

Desafío del mercado

El desafío de mejorar la eficiencia y la confiabilidad

El mercado de la electrónica de potencia para automóviles enfrenta un desafío crítico en la gestión de la eficiencia térmica en medio de crecientes densidades de energía y diseños compactos. A medida que los vehículos eléctricos exigen un mayor rendimiento, la generación excesiva de calor amenaza la confiabilidad y la vida útil de los componentes.

Los fabricantes están abordando este problema invirtiendo en soluciones avanzadas de gestión térmica, incluidos semiconductores de banda ancha comocarburo de silicio(SiC) y nitruro de galio (GaN), que ofrecen una eficiencia y tolerancia al calor superiores.

Además, las empresas están optimizando las tecnologías de embalaje e integrando sistemas de refrigeración inteligentes para garantizar una estabilidad operativa sostenida, mejorando así el rendimiento general del sistema y alineándose con los requisitos cambiantes de la arquitectura de los vehículos eléctricos.

Tendencia del mercado

Adopción creciente de la tecnología Lite System-on-Chip (SoC)

Una tendencia clave que está dando forma al mercado es la creciente integración de la tecnología Lite system-on-chip (SoC). Este cambio está impulsado por la necesidad de soluciones compactas, energéticamente eficientes y de alto rendimiento para respaldar las arquitecturas de vehículos eléctricos (EV) y los sistemas avanzados de asistencia al conductor (ADAS).

Esto está impulsando a los fabricantes de automóviles a adoptar SoC Lite para mejorar la funcionalidad, reducir la complejidad del sistema y mejorar la rentabilidad.

En abril de 2024, Mobileye lanzó EyeQ6 Lite, un sistema en chip desarrollado para soportar globalSistemas avanzados de asistencia al conductor (ADAS) en vehículos de gran consumo. Ofrece una eficiencia de procesamiento mejorada para habilitar funciones clave como mantenimiento de carril, control de crucero adaptativo y reconocimiento de señales de tráfico.

Resumen del informe de mercado de electrónica de potencia automotriz

Segmentación

Detalles

Por tipo

ECU/DCU, Sensores, Electrónica de Potencia, Otros (Arneses, Controles, Switches, Displays)

Por aplicación

Carrocería, Chasis, Tren motriz, Infoentretenimiento, ADAS/AD

Por tipo de vehículo

Turismos, vehículos comerciales

Por propulsión

HIELO, eléctrico/híbrido

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo (ECU/DCU, sensores, electrónica de potencia, otros (arneses, controles, interruptores, pantallas)): el segmento de ECU/DCU ganó 172.710 millones de dólares en 2024 debido a su papel fundamental en la habilitación de sistemas avanzados de asistencia al conductor (ADAS), la gestión de energía de los vehículos eléctricos (EV) y la electrificación general de los vehículos.

Por aplicación (carrocería, chasis, tren motriz e infoentretenimiento): el segmento de trenes motrices poseía el 32,97 % del mercado en 2024, debido a la creciente demanda de trenes motrices eléctricos e híbridos de alto rendimiento que requieren electrónica de potencia avanzada para una conversión, gestión y optimización eficientes de la energía en vehículos modernos.

Por tipo de vehículo (automóviles de pasajeros, vehículos comerciales): se prevé que el segmento de automóviles de pasajeros alcance los 402,25 mil millones de dólares para 2032, debido a la sustancial producción y ventas globales de vehículos de pasajeros, que impulsan la demanda de componentes electrónicos avanzados esenciales para los sistemas automotrices modernos.

Por propulsión (ICE, eléctrico/híbrido): El segmento ICE ganó 178,36 mil millones de dólares en 2024 debido a su amplia presencia global, infraestructura establecida y la integración continua de la electrónica de potencia para mejorar la eficiencia del combustible, el control de emisiones y el rendimiento general de los vehículos tradicionales.

Análisis regional del mercado de electrónica de potencia automotriz

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de electrónica de potencia para automóviles de Asia Pacífico se situó en alrededor del 36,42% en 2024, con una valoración de 91.840 millones de dólares. Este dominio se debe en gran medida a la rápida adopción de vehículos eléctricos (EV) en la región, con China a la cabeza en producción y ventas.

Los mandatos gubernamentales, las políticas de apoyo y la creciente demanda de los consumidores están acelerando el despliegue de vehículos eléctricos en toda la región. Como resultado, está creciendo la necesidad de electrónica de potencia avanzada para garantizar una conversión eficiente de la energía y una gestión del sistema, lo que contribuye significativamente a la expansión del mercado en la región.

Por ejemplo, China registró 8,1 millones de nuevas matriculaciones de automóviles eléctricos en 2023, un aumento del 35 % con respecto a 2022. Si bien las ventas de vehículos convencionales disminuyeron un 8 %, el crecimiento de los vehículos eléctricos impulsó el mercado en general, lo que subraya su sólido desempeño a medida que el mercado madura.

América del Norte está preparada para un crecimiento significativo con una sólida CAGR del 6,50% durante el período previsto. Este crecimiento está impulsado por los rápidos avances en la infraestructura de vehículos eléctricos (EV) y las políticas gubernamentales favorables que respaldan la adopción de vehículos eléctricos.

Las crecientes inversiones de los principales fabricantes de equipos originales de automóviles en electrificación de sistemas de propulsión, junto con una sólida innovación tecnológica, están acelerando el crecimiento del mercado. Además, la fuerte presencia de fabricantes de semiconductores en la región mejora la eficiencia de la cadena de suministro, impulsando la demanda de componentes electrónicos de potencia avanzados en vehículos de próxima generación.

Marcos regulatorios

en china, Los Estándares Nacionales de China (Estándares GB), regidos por la Administración de Normalización de China (SAC), regulan la electrónica automotriz, incluida la electrónica de potencia, para garantizar el cumplimiento de los requisitos de seguridad, medioambientales y de rendimiento.

En los EE.UU., la Comisión Federal de Comunicaciones (FCC) regula la compatibilidad electromagnética (EMC) de la electrónica automotriz, garantizando que dispositivos como inversores y sistemas de carga no causen interferencias con los sistemas de comunicación. La FCC hace cumplir los estándares para mantener operaciones de vehículos eficientes y libres de interferencias.

Panorama competitivo

El mercado de la electrónica de potencia para automóviles está experimentando un aumento en el lanzamiento de nuevos productos, a medida que los principales actores se centran en el desarrollo de soluciones de vanguardia para satisfacer la creciente demanda de vehículos eléctricos (EV) y tecnologías híbridas. Estas innovaciones incluyen inversores de energía avanzados, sistemas de gestión de baterías y convertidores de bajo consumo.

Están diseñados para mejorar el rendimiento de los vehículos, reducir el consumo de energía y apoyar la transición hacia la movilidad sostenible. Estos lanzamientos estratégicos posicionan a las empresas para capitalizar las tendencias de los mercados emergentes y los avances tecnológicos.

En marzo de 2025, Infineon Technologies AG lanzó Power PROFET+ Familia de interruptores de 24/48 V, que presenta dos variantes de interruptores de lado alto con una mínima pérdida de energía. Es ideal para sistemas automotrices modernos, incluidos vehículos eléctricos e híbridos, mejorando la seguridad, la sostenibilidad y la comodidad.

Lista de empresas clave en el mercado Electrónica de potencia automotriz:

Desarrollos recientes (fusiones y adquisiciones/lanzamiento de nuevos productos)

En abril de 2025, Infineon presentó CoolSiC MOSFET 750V G2, diseñado para la electrónica de potencia automotriz moderna. Ofrecen una conmutación un 25% más rápida, capacitancia parásita y carga de puerta reducidas y un rendimiento mejorado del diodo del cuerpo. Además, la tolerancia extendida al voltaje de compuerta negativa y el rendimiento térmico mejorado admiten temperaturas de unión más altas y una confiabilidad mejorada en los convertidores de potencia.

En julio de 2024, Lear Corporation completó la adquisición de WIP Industrial Automation para mejorar sus capacidades de fabricación avanzada. WIP se especializa en el desarrollo e implementación de robótica y visión por computadora basada en inteligencia artificial, cruciales para mejorar la precisión, la seguridad y la calidad en entornos de producción.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de electrónica de potencia automotriz durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.