Tamaño del mercado del escudo de calor automotriz, participación, crecimiento e análisis de la industria, por producto (concha única, caparazón doble, sándwich), por material (metálico, no metálico), por vehículo (automóvil de pasajeros, vehículo comercial ligero), por aplicación y análisis regional, 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca una amplia gama de componentes y soluciones diseñadas para administrar y reducir el calor dentro de varias áreas de un vehículo.

Este mercado incluye protectores de calor de cáscara simple, doble conchas y sándwiches utilizados en múltiples categorías de vehículos, como automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados. El informe destaca los impulsores clave del mercado, las principales tendencias, los marcos regulatorios y el panorama competitivo que forma a la industria en el período de pronóstico.

Mercado automotriz de escudo de calorDescripción general

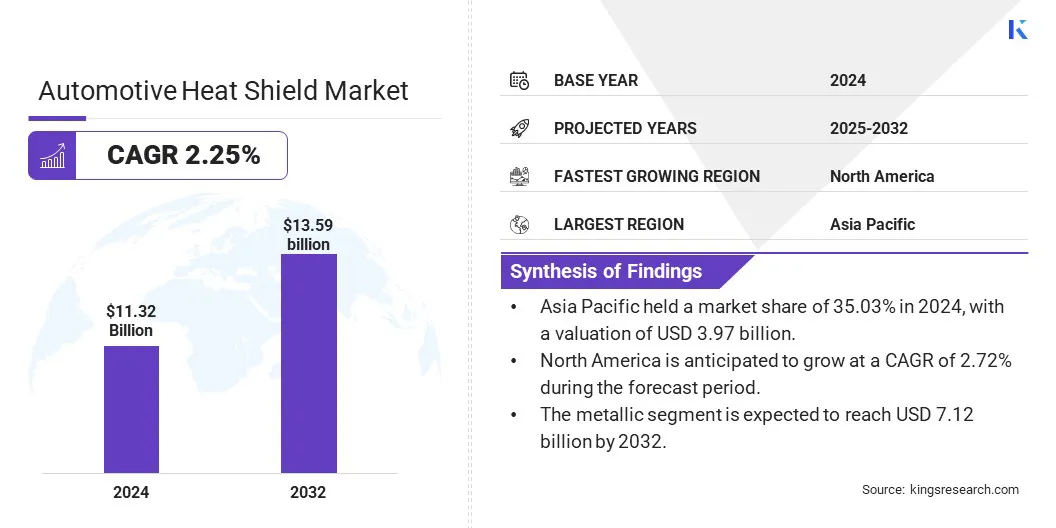

El tamaño mundial del mercado del escudo de calor automotriz se valoró en USD 11.32 mil millones en 2024 y se prevé que crecerá de USD 11.54 mil millones en 2025 a USD 13.59 mil millones para 2032, exhibiendo una tasa compuesta anual de 2.25% durante el período de pronóstico.

Este crecimiento es impulsado por la creciente demanda de una gestión térmica efectiva en vehículos eléctricos y convencionales. El surgimiento devehículos eléctricosestá alimentando la necesidad de escudos de calor avanzados para proteger componentes críticos, como baterías y motores.

Las principales empresas que operan en la industria del escudo de calor automotriz son Aspen Aerogels, Inc., Sanwa Packing Industry Co Carcostics, Futaba Industrial Co., Ltd. Y Autoneum.

El uso de películas de enfriamiento nano está ganando tracción, ofreciendo un aislamiento térmico mejorado sin comprometer la visibilidad. Esto respalda la eficiencia energética y se alinea con el creciente enfoque en la sostenibilidad y el diseño avanzado del vehículo, aumentando la demanda de soluciones de alto rendimiento, duraderas y ecológicas.

Destacados clave:

El tamaño del mercado del escudo de calor automotriz se registró en USD 11.32 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 2.25% de 2025 a 2032.

Asia Pacific tenía una cuota de mercado de 35.03% en 2024, con una valoración de USD 3.97 mil millones.

El segmento de un solo caparazón obtuvo USD 4.35 mil millones en ingresos en 2024.

Se espera que el segmento metálico alcance los USD 7.12 mil millones para 2032.

Se espera que el segmento de automóviles de pasajeros alcance los USD 5.67 mil millones para 2032.

Se espera que el segmento del sistema de escape alcance USD 3.82 mil millones para 2032.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 2.72% durante el período de pronóstico.

Conductor de mercado

Disipación de calor avanzada para conducir autónoma

El mercado está impulsado por la necesidad de disipación de calor avanzada en vehículos autónomos. Los vehículos autónomos se basan en sistemas electrónicos como sensores, LiDAR, unidades de radar y procesadores centrales. Estos componentes generan calor que requiere ser manejado para mantener el rendimiento del vehículo.

Los escudos de calor reducen la interferencia térmica entre la electrónica y las áreas de alta temperatura como motores y escapes. Esto mejora la estabilidad del sistema y admite la operación continua. El control térmico confiable es esencial para funciones de conducción autónoma seguras y eficientes que aumentan la demanda de soluciones de escudo térmico.

Desafío del mercado

Equilibrar el rendimiento térmico con reducción de peso

El mercado automotriz de escudo de calor enfrenta un gran desafío para equilibrar el rendimiento térmico con la reducción de peso. Los fabricantes de automóviles enfrentan una presión creciente para reducir el peso del vehículo para mejorar la eficiencia del combustible y cumplir con las normas de emisión.

Los escudos de calor metálicos tradicionales, aunque efectivos, pueden agregar una masa significativa al vehículo. Esto crea un desequilibrio entre la protección térmica y la eficiencia general. Para abordar esto, los fabricantes están cambiando hacia materiales compuestos y no metálicos avanzados.

Estos materiales alternativos ofrecen resistencia al calor comparable y significativamente más ligero, lo que permite una mejor economía de combustible y soporte de objetivos de rango de vehículos eléctricos sin comprometer la seguridad o la durabilidad.

Tendencia de mercado

Aparición de la tecnología de cine de enfriamiento nano

El mercado está presenciando un cambio hacia la tecnología de la película de enfriamiento nano. Estos materiales avanzados ofrecen un aislamiento térmico mejorado al reflejar la radiación infrarroja, ayudando a reducir las temperaturas de la cabina sin bloquear la luz visible.

Proporciona una solución delgada y liviana que mejora la eficiencia energética en el eléctrico yvehículos híbridosDonde administrar el calor es fundamental para el rendimiento de la batería y el sistema. La integración de la película de enfriamiento nano se alinea con la creciente demanda de la industria de sistemas de gestión térmica sostenibles y de alto rendimiento que no comprometen el diseño o la visibilidad del vehículo.

En abril de 2024, Hyundai Motor Company lanzó Nano Coading Film, un tinte de ventana de vehículos transparente que mejora significativamente el enfriamiento interior al bloquear el calor externo y emitir el calor radiante interno. Esta película innovadora mantiene una alta visibilidad al tiempo que reduce las temperaturas de la cabina y el consumo de energía, con planes para futuras producción en masa.

Informe de informe de mercado de escudo de calor automotriz

Segmentación

Detalles

Por producto

Concha única, concha doble, sándwich

Por material

Metálico, no metálico

Por vehículo

Automóvil de pasajeros, vehículo comercial ligero, vehículo comercial pesado

Por aplicación

Sistema de escape, turbocompresor, bajo capó, compartimento del motor, bajo chasis

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por producto (sencillo único, doble carcasa, sándwich): el segmento de concha única ganó USD 4.35 mil millones en 2024 debido a su rentabilidad, diseño simple y uso generalizado en los modelos de vehículos convencionales.

Por material (metálico, no metálico): el segmento metálico contuvo el 53.81% del mercado en 2024, debido a su durabilidad superior, alta resistencia térmica y compatibilidad con componentes automotrices de alta temperatura.

Por vehículo (automóvil de pasajeros, vehículo comercial ligero, vehículo comercial pesado): se proyecta que el segmento de automóviles de pasajeros alcance los USD 5.67 mil millones para 2032, debido al aumento de la producción de vehículos, las normas de emisión más estrictas y la creciente integración de los escudos de calor para la eficiencia térmica.

Por aplicación (sistema de escape, turbocompresor, bajo el capó, compartimento del motor, bajo chasis): se proyecta que el segmento del sistema de escape alcanzará USD 3.82 mil millones en 2032, debido a la creciente demanda de protección térmica avanzada para cumplir con los estándares de emisiones y mejorar la vida útil de los componentes.

Mercado automotriz de escudo de calorAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Automotive Heat Shield Market La participación en un 35.03% en 2024 en el mercado global, con una valoración de USD 3.97 mil millones. Este dominio se debe a los altos volúmenes de producción de vehículos, expandir los centros de fabricación de automóviles y la presencia de los principales OEM en países como China, India, Japón y Corea del Sur.

La creciente demanda de vehículos de pasajeros y políticas gubernamentales de apoyo sobre el control de emisiones contribuyen aún más al crecimiento del mercado. Además, el aumento de las inversiones en el desarrollo de vehículos eléctricos está impulsando la demanda de sistemas de escudo térmico en la región.

En febrero de 2025, el Ministerio de Industrias Pesadas (MHI) aprobó un subsidio de capital de USD 96.13 millones bajo la Fase II del Esquema de la Fama India. El subsidio tiene como objetivo apoyar el establecimiento de 7.432 estaciones de carga pública de vehículos eléctricos (EVPC) en toda la India para aumentar la adopción de EV en todo el país.

América del Norte está preparada para crecer a una tasa compuesta anual significativa de 2.72% durante el período de pronóstico. El crecimiento se debe a los avances tecnológicos y las estrictas regulaciones de emisión en esta región. La región se beneficia de una fuerte presencia de fabricantes de vehículos premium, una alta demanda de camiones ligeros y SUV, y un mayor enfoque en la seguridad de los vehículos y la gestión térmica.

La adopción de tecnologías avanzadas de motores y un ecosistema EV en crecimiento también están impulsando la necesidad de soluciones eficientes de protección de calor en los mercados norteamericanos.

Marcos regulatorios

En los EE. UU.El marco regulatorio para los escudos de calor automotriz está influenciado por la Agencia de Protección Ambiental (EPA) y la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA).

En EuropaLos escudos de calor automotriz se encuentran bajo el alcance de la regulación de la UE (EC) No. 715/2007, que establece los estándares de rendimiento de emisiones para nuevos vehículos de servicio ligero. El cumplimiento de los estándares Euro 6 y Euro 7 requiere soluciones de gestión térmica que garanticen una función óptima del escape después de los sistemas de tratamiento.

Panorama competitivo

Los actores clave en el mercado de escudo de calor automotriz se centran en expandir sus carteras de productos integrando materiales livianos y mejorando la resistencia térmica para cumplir con los estándares regulatorios y los requisitos de rendimiento en evolución. Las colaboraciones estratégicas con fabricantes de automóviles y proveedores son comunes, lo que permite soluciones personalizadas alineadas con plataformas de vehículos específicas.

Las empresas están invirtiendo en I + D para desarrollar escudos de calor multicapa y compuestos que mejoren la eficiencia al tiempo que reducen el peso. Muchos están adoptando estrategias de integración vertical para racionalizar la producción y mantener el control de costos.

La expansión geográfica a través de nuevas instalaciones de fabricación y centros técnicos en regiones de alto crecimiento sigue siendo una prioridad para fortalecer las cadenas de suministro y mejorar la capacidad de respuesta a la demanda local. Algunos jugadores también están aprovechando las herramientas de ingeniería digital para optimizar el diseño y acelerar los ciclos de desarrollo de productos.

En marzo de 2023, Zircotec lanzó Gunmetal Gray primario, un recubrimiento de cerámica asequible que reduce las temperaturas de la superficie de escape hasta en un 25%. Diseñado para conductores diarios, autos de exhibición y vehículos clásicos, equilibra la protección térmica con atractivo estético. El recubrimiento ofrece durabilidad con resistencia a la corrosión, estabilidad química y una fuerte adhesión, probada a los estándares OEM.

Lista de empresas clave en el mercado automotriz de escudo térmico:

En marzo de 2025, Henkel lanzó Bergquist Liqui Form TLF 6500 CGEL-SF, un gel térmico curable sin silicona diseñado para proteger los componentes del Sistema de Asistencia del Conductor Avanzado (ADAS) de la degradación térmica. El gel ofrece una alta conductividad térmica de 6.5 w/(m · k) para administrar el aumento del calor generado por el procesamiento de datos de alta velocidad en sistemas de conducción autónomos.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de escudo de calor automotriz durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.