Tamaño del mercado de cámaras automotrices, participación, crecimiento e análisis de la industria, por tipo (sistemas de visión única, sistemas de visión múltiple), por tecnología (cámaras digitales, cámaras infrarrojas, cámaras térmicas), por aplicación (asistencia de parque, sistemas de advertencia de salida de carril, sistemas de evitación de colisiones, otros) y análisis regional, análisis regional, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado de cámaras automotrices implica el desarrollo, la producción y las ventas de cámaras utilizadas en vehículos por seguridad, asistencia del conductor y aplicaciones de manejo autónomo. Estas cámaras mejoran la visibilidad; Habilitar características como advertencia de salida de carril, control de crucero adaptativo y asistencia de estacionamiento; y admite sistemas avanzados de asistencia al controlador (ADAS).

El mercado está segmentado por tipo en sistemas de visión única, que proporcionan imágenes de una sola cámara para funciones básicas como el monitoreo de la visión trasera y los sistemas de visión múltiple, que integran múltiples cámaras para ofrecer una vista integral de 360 grados para una mayor conciencia situacional.

Mercado de cámaras automotricesDescripción general

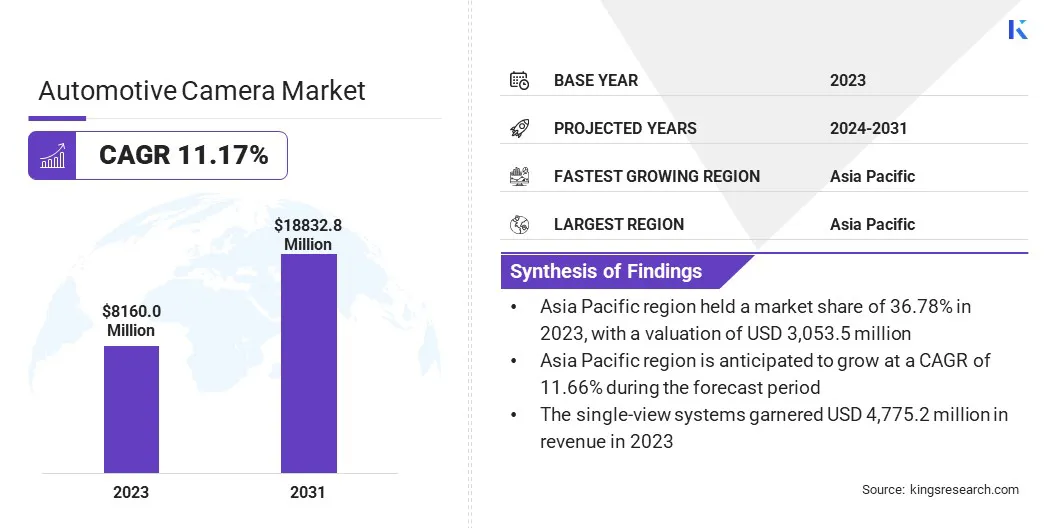

El tamaño del mercado mundial de cámaras automotrices se valoró en USD 8,160.0 millones en 2023 y se prevé que crecerá de USD 8,975.8 millones en 2024 a USD18,832.8 millones para 2031, exhibiendo una tasa compuesta de 11.17% durante el período de pronóstico.

Este crecimiento se impulsa por el aumento de las regulaciones de seguridad de los vehículos, el aumento de la adopción de las características de ADAS y los avances en las tecnologías de la cámara, como las imágenes de alta resolución yinteligencia artificial(Ai) detección de objetos basado en.

Major companies operating in the global automotive camera Industry are Magna International Inc., Garmin Ltd., OMNIVISION, Panasonic Automotive Systems, Robert Bosch GmbH, ZF Friedrichshafen AG, Continental AG, GENTEX CORPORATION, Sony Semiconductor Solutions Corporation, Valeo SA, STMicroelectronics, Samsung, Aptiv, Autoliv Inc., and DENSO CORPORATION.

La demanda de vehículos autónomos y conectados alimenta aún más el mercado, con actores clave centrados en la innovación de productos y las asociaciones para mejorar la seguridad y el rendimiento del vehículo..

Destacados clave:

El tamaño del mercado mundial de cámaras automotrices se valoró en USD 8,160.0 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 11.17% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado de 37.42% en 2023, con una valoración de USD 3,053.5 millones.

El segmento de sistemas de visión única obtuvo USD 4,775.2 millones en ingresos en 2023.

Se espera que el segmento de cámaras digitales alcance los USD 8,976.1 millones para 2031.

Se espera que el segmento de asistencia del parque alcance los USD 6.312.1 millones para 2031.

Se anticipa que el mercado en Europa crece a una tasa compuesta anual del 11,66% durante el período de pronóstico.

Conductor de mercado

"Adopción creciente de ADAS"

El mercado de cámaras automotrices está registrando un crecimiento significativo, debido a la creciente adopción de ADA que mejoran la seguridad del vehículo, la eficiencia de conducción y la experiencia general del usuario.

Los fabricantes de automóviles están priorizando las características de ADAS basadas en la cámara, ya que juegan un papel crucial en la reducción de los accidentes, la mejora de la conciencia del conductor y permiten las funcionalidades de conducción semiautónoma.

Esta creciente dependencia de las sofisticadas tecnologías basadas en la visión está fomentando colaboraciones estratégicas entre fabricantes de automóviles, fabricantes de semiconductores y proveedores de soluciones de IA, impulsando la innovación continua en la fusión de sensores, el procesamiento de datos en tiempo real y las capacidades de ADAS de próxima generación.

El mercado continuará expandiéndose a medida que evolucionen la seguridad y la automoción automotriz, impulsada por la búsqueda de soluciones de movilidad más inteligentes, seguros y más autónomas.

En agosto de 2024, Pioneer lanzó su cartera Smart DashCam Smart DashCam para carreteras indias, mejorando las capacidades de ADAS con alertas de colisión en tiempo real, monitoreo de conductores y advertencias de salida de carril. Esta innovación refleja la creciente demanda de cámaras automotrices impulsadas por la IA para mejorar la seguridad vial y la eficiencia de conducción en diversas condiciones de tráfico.

Desafío del mercado

"Altos costos de implementación"

Un desafío clave en el mercado de cámaras automotrices son los altos costos de implementación, especialmente para los sistemas de múltiples cámaras utilizados en ADAS y conducción autónoma. Estos sistemas requieren hardware sofisticado, algoritmos de software avanzados e integración extensa del vehículo, lo que aumenta el costo general de producción y precios del consumidor.

Una solución potencial es la optimización de costos a través de economías de escala y tecnología de fusión de sensores, que integra cámaras con radar y lidar para un rendimiento más eficiente. Además, los avances en la tecnología de chips y la producción en masa pueden ayudar a reducir los costos de los componentes al tiempo que mantienen la precisión del sistema.

Tendencia de mercado

"Integración de AI y algoritmos de aprendizaje profundo"

El mercado está registrando una transformación significativa con la integración de AI y algoritmos de aprendizaje profundo en ADAS. Las cámaras alimentadas con IA mejoran el reconocimiento de objetos en tiempo real, el monitoreo de los conductores y la toma de decisiones automatizadas, mejorando la seguridad general del vehículo y la eficiencia de conducción.

Estos sistemas inteligentes pueden analizar grandes cantidades de datos visuales, detectar peatones, marcas de carril, señales de tráfico y otros vehículos con alta precisión, incluso en condiciones de carretera complejas.

La creciente adopción de imágenes 3D y algoritmos ML está fortaleciendo aún más el papel de los sistemas de visión propulsados por la IA, colocándolos como un componente crucial en la evolución de las ADA y las tecnologías de autocontrol.

En agosto de 2023, Brigade Electronics lanzó cámaras de detección inteligentes de IA, mejorando las capacidades de ADAS al identificar a los usuarios vulnerables de la carretera en tiempo real. Estas cámaras con IA mejoran la precisión de detección de objetos, reduciendo los riesgos de colisión y el avance de las soluciones de seguridad de los vehículos en el mercado de cámaras automotrices.

Informe del mercado de la cámara automotriz

Segmentación

Detalles

Por tipo

Sistemas de visión única, sistemas de visión múltiple

Asistencia de parque, sistemas de advertencia de salida de carril, sistemas de evitación de colisiones, detección de puntos ciegos, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo (sistemas de visión única, sistemas de visión múltiple): el segmento de sistemas de visión única obtuvo USD 4,775.2 millones en 2023, debido a su adopción generalizada en aplicaciones de visión trasera y visión delantera, particularmente en vehículos de nivel de entrada y de nivel medio.

Por tecnología (cámaras digitales, cámaras infrarrojas, cámaras térmicas): el segmento de cámaras digitales tenía una participación del 46.23% en el mercado en 2023, debido a los avances en imágenes de alta resolución, detección de objetos con IA y rentabilidad.

Por aplicación (Asistencia de parque, sistemas de advertencia de salida de carril, sistemas de evitación de colisiones, detección de puntos ciegos y otros): se proyecta que el segmento de asistencia del parque alcance los USD 6,312.1 millones para 2031, debido a la creciente demanda de soluciones de estacionamiento automatizadas y el aumento de la congestión urbana.

Mercado de cámaras automotricesAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific representó una cuota de mercado de cámaras automotrices de alrededor del 37.42% en 2023, con una valoración de USD 3,053.5 millones. Este dominio es impulsado por la rápida expansión del sector automotriz, la creciente demanda de ADA y una mayor producción de vehículos en las principales economías como China, Japón, Corea del Sur e India.

Además, la urbanización, el aumento de los ingresos disponibles y la evolución de las preferencias de los consumidores para los vehículos más seguros mejorados por la tecnología están acelerando la adopción de sistemas de cámara automotriz en los segmentos de vehículos de pasajeros y comerciales.

La industria de la cámara automotriz en Europa está a punto de crecer a una tasa compuesta anual significativa de 10.75% durante el período de pronóstico, impulsada por la creciente adopción de tecnologías ADAS, aumentando la penetración devehículos eléctricos(EV), y la presencia de fabricantes automotrices premium.

La región es el hogar de los principales fabricantes de automóviles de lujo y de alto rendimiento, como BMW, Mercedes-Benz, Audi y Volvo, que están integrando características de ADAS de múltiples cámaras para mejorar la seguridad, la comodidad del conductor y la automatización. El despliegue generalizado de monitoreo de punto ciego, asistencia automatizada de estacionamiento y sistemas de monitoreo de conductores está alimentando el mercado.

Marcos regulatorios

En los EE. UU., La Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA), que opera bajo el Departamento de Transporte de los Estados Unidos (DOT), regula el mercado de cámaras automotrices al establecer los estándares de seguridad del vehículo que influyen en la adopción e implementación de sistemas basados en cámaras, particularmente para la visibilidad trasera y las ADA.

En Europa, La Comisión Europea (CE) regula el mercado a través del Reglamento General de Seguridad (GSR), que exige características de ADAS basadas en cámara como frenado automático de emergencia (AEB), asistencia de mantenimiento de carril (LKA) y sistemas de monitoreo de conductores (DMS) para mejorar la seguridad del vehículo.

Panorama competitivo:

El mercado mundial de cámaras automotrices es altamente competitivo, con una combinación de líderes de la industria establecidos y jugadores emergentes que impulsan la innovación. Los proveedores automotrices líderes se centran en desarrollar soluciones ADAS de alto rendimiento, integrando la detección de objetos impulsados por la IA, la fusión del sensor e imágenes de alta resolución, para mejorar la seguridad y la automatización del vehículo.

Mientras tanto, los avances en las tecnologías de semiconductores y imágenes están permitiendo funcionalidades de ADAS más precisas y capacidades autónomas del vehículo. El mercado también está registrando una mayor competencia de nuevos participantes y nuevas empresas, introduciendo soluciones de cámara rentables y propulsión de IA que empujan los límites de la asequibilidad y el rendimiento.

Las empresas están invirtiendo en colaboraciones estratégicas, adquisiciones e innovaciones en informática de borde, imágenes térmicas y procesamiento de datos en tiempo real para mantener una ventaja competitiva.

Lista de compañías clave en el mercado de cámaras automotrices:

Desarrollos recientes (lanzamiento del nuevo producto)

En mayo de 2024SHABA Microsystems lanzó Sharp 7, la primera cámara automotriz de enfoque automático de AI del mundo, mejorando el rendimiento de ADAS con detección de objetos en tiempo real y imágenes precisas. Esta innovación mejora la seguridad, la visibilidad de poca luz y la adaptabilidad ambiental, avanzando en el mercado de cámaras automotrices y habilitando tecnologías de asistencia al conductor más inteligente.

En octubre de 2024Los sistemas E-Con introdujeron Sturdecam34, la primera cámara GMSL2 HDR de 140db HDR del mundo, diseñada para ADAS y vehículos autónomos. Su procesamiento de imágenes con IA aumenta la visibilidad en condiciones de iluminación extremas, mejorando la detección de objetos en tiempo real y la conciencia situacional, crucial para la seguridad automotriz de próxima generación y la automatización.

En diciembre de 2024, LG Electronics introdujo un sistema de cámara automotriz con IA que mejora las capacidades de ADAS al mejorar el reconocimiento de objetos en tiempo real y el monitoreo del controlador. Esta tecnología de visión avanzada permite características de seguridad mejoradas, optimizando la percepción del vehículo para la conducción autónoma y las soluciones de movilidad inteligente, reforzando la presencia de LG en el mercado.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de cámaras automotrices durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.