Tamaño del mercado de terminal de contenedores automatizados, participación, crecimiento e análisis de la industria, por grado de automatización (completamente automático y semiautomático), por tipo de proyecto (proyectos brownfield y proyectos de greenfield), y por ofrecer (equipos, servicios y software) y análisis regional, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: julio de 2024 | Autor: Ashim L. | Última actualización: febrero de 2026

Tamaño del mercado de terminal de contenedores automatizados

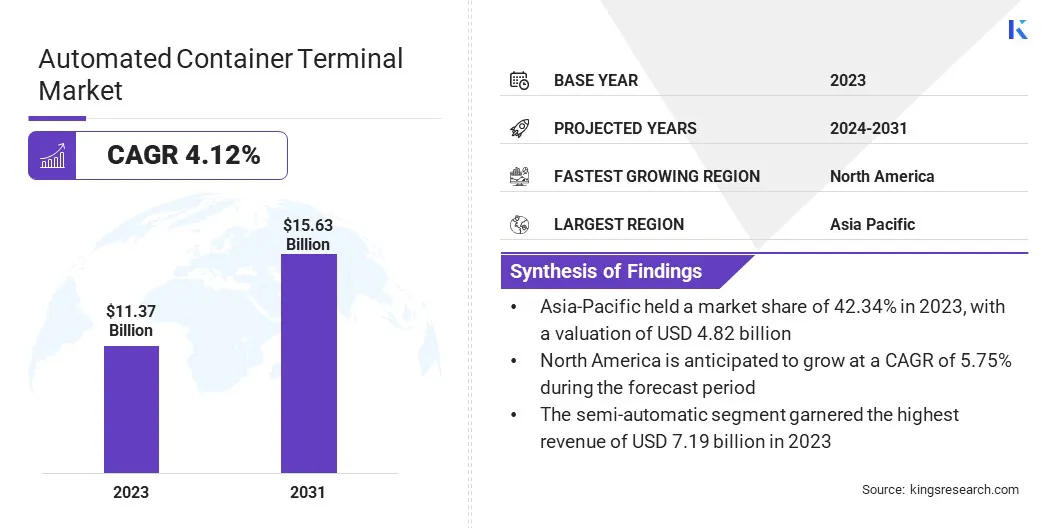

El tamaño del mercado de terminal de contenedores automatizados globales se valoró en USD 11.37 mil millones en 2023 y se prevé que crecerá de USD 11.78 mil millones en 2024 a USD 15.63 mil millones para 2031, exhibiendo una tasa compuesta anual de 4.12% durante el período de pronóstico. El crecimiento del mercado está impulsado por los imperativos, como mejorar la eficiencia operativa, reducir el costo, acomodar el aumento de los volúmenes comerciales globales, abordar la escasez de mano de obra, enfatizar los avances tecnológicos y cumplir con las regulaciones ambientales.

En el alcance del trabajo, el informe incluye soluciones ofrecidas por compañías como Camco Technologie, Konecranes, Künz GmbH, Liebherr, ABB, Cargotec Corporation, CLT, Identec Solutions AG, Orbcomm, ZPMC Netherlands B.V. y otros.

La expansión del mercado de terminal de contenedores automatizados se ve impulsada principalmente por la necesidad de eficiencia operativa y reducción de costos en las operaciones portuarias. El aumento de los volúmenes comerciales globales requiere una capacidad terminal mejorada y un manejo de carga más rápido. Los avances tecnológicos, como la IA e IoT, permiten una mejor productividad y precisión en las operaciones terminales.

En mayo de 2024, Taoping Inc. presentó un terminal inteligente con motor AI mejorado que combinó inteligencia artificial generativa de IA (AIGC) con su plataforma en la nube. Los terminales presentaban pantallas de video de alta gama, lo que permite a los anunciantes crear contenido diverso, como texto a imagen, carteles y anuncios de video de forma autónoma. Esta innovación apoyó la interacción rápida, la recopilación de datos y el análisis, mejorando así la experiencia del usuario y la optimización de la publicidad dentro del ecosistema de Taoping.

Además, la escasez de mano de obra y el aumento de los costos laborales llevan a los terminales a adoptar soluciones de automatización. Las regulaciones ambientales juegan un papel importante, ya que los terminales automatizados a menudo producen emisiones más bajas en comparación con las tradicionales. Las inversiones en infraestructura portuaria por parte de los gobiernos y las entidades privadas impulsan aún más el crecimiento del mercado, lo que garantiza la escalabilidad y la sostenibilidad de las operaciones portuarias frente a las crecientes demandas.

El mercado de terminales de contenedores automatizados ha experimentado un crecimiento sustancial debido a la adopción generalizada de tecnologías avanzadas y la creciente necesidad de soluciones eficientes de manejo de carga. Los terminales automatizados mejoran el rendimiento general de los puertos, reduciendo así los tiempos de congestión y respuesta. Asia-Pacific posee una participación de mercado significativa debido a sus grandes operaciones portuarias y mayores inversiones en automatización.

Europa y América del Norte contribuyen significativamente al desarrollo del mercado, respaldado por los esfuerzos de modernización en curso. El mercado se caracteriza por colaboraciones entre proveedores de tecnología y operadores portuarios para racionalizar los procesos terminales y mejorar la competitividad.

Una terminal de contenedores automatizado se refiere a una instalación de puerto donde las operaciones de manejo de contenedores se administran y ejecutan a través de sistemas y equipos automatizados. Estos terminales apuntan a optimizar la eficiencia, reducir los costos operativos y mejorar la seguridad al minimizar la intervención humana.

La automatización en terminales de contenedores cubre varios procesos, como la carga y descarga de contenedores, el transporte dentro de la terminal y la gestión de almacenamiento.La integración de las tecnologías de aprendizaje automático de IA, IoT y máquina juega un papel crucial en el logro de operaciones terminales totalmente automatizadas e inteligentes.

Revisión del analista

Los fabricantes se centran en avanzar en la integración de la tecnología y mejorar las eficiencias operativas. Esto incluye el desarrollo de sistemas operativos terminales impulsados por la IA (TOS) y la implementación de vehículos guiados automatizados (AGV) de próxima generación y grúas apiladas.

En abril de 2024, informe las operaciones mejoradas de Terminal de Gateway de Duisburg (DGT) con soluciones basadas en IA, apoyando así la asiniciación y expansión de la terminal. Inform implementó su sistema operado por terminal intermodal (TOS) en DGT, con un enfoque particular en el manejo de barcazas, la carga de trenes, la optimización de grúas, la integración del módulo de facturación, la optimización de la pila y una interfaz de la plataforma de reserva.

Estas innovaciones apuntan a optimizar el manejo de la carga, minimizar el tiempo de inactividad y mejorar la productividad del terminal general. Los fabricantes están expandiendo aún más sus ofertas de servicios para incluir paquetes integrales de mantenimiento y soporte, abordando así las complejas necesidades de los operadores de terminales automatizados. Se recomienda a las partes interesadas para priorizar las asociaciones estratégicas para la integración de tecnología e inversiones en I + D para innovar soluciones sostenibles y escalables.

Se anticipa que enfatizar las medidas de ciberseguridad y el cumplimiento regulatorio es crucial ante el aumento de la digitalización. Además, es probable que fomentar el desarrollo del talento en automatización y análisis de datos garantice un crecimiento sostenible y proporcione una ventaja competitiva en el panorama del mercado en evolución.

Factores de crecimiento del mercado de terminales de contenedores automatizados

Un factor clave que impulsa el crecimiento del mercado de terminales de contenedores automatizados es la creciente necesidad de escalabilidad y flexibilidad en las operaciones portuarias. A medida que los volúmenes comerciales globales continúan aumentando, los puertos enfrentan presión para manejar grandes cantidades de carga de manera eficiente. Los terminales automatizados ofrecen la capacidad de escalar rápidamente las operaciones hacia arriba o hacia abajo en respuesta a la demanda fluctuante, manteniendo así un rendimiento constante sin comprometer la eficiencia.

Al aprovechar tecnologías avanzadas como la IA y la robótica, los terminales están optimizando la asignación de recursos y la racionalización de los flujos de trabajo, mejorando así la flexibilidad operativa general. Esta capacidad es crucial para satisfacer las demandas dinámicas de las cadenas de suministro globales y mantener la competitividad en el mercado.

La adopción de terminales de contenedores automatizados enfrenta desafíos debido a la inversión inicial de alta capital requerida para implementar sistemas de automatización. El costo asociado con la instalación de equipos automatizados como AGV y ASC, junto con la integración de TOS sofisticados, a menudo es sustancial.

Para superar este desafío, las partes interesadas están explorando opciones de financiación, como acuerdos de arrendamiento y asociaciones público-privadas (PPP) para distribuir costos durante un período prolongado.Además, centrarse en el ahorro de costos a largo plazo y las eficiencias operativas habilitadas por automatización justifica la inversión inicial. Las colaboraciones con proveedores de tecnología para soluciones personalizadas y estrategias de implementación por etapas ayudan a mitigar los riesgos financieros y garantizar la integración sencilla de los sistemas automatizados.

Tendencias de mercado de terminal de contenedores automatizados

El mercado está creciendo debido a la integración de gemelos digitales para una eficiencia operativa mejorada. Los gemelos digitales son réplicas virtuales de activos y procesos físicos que permiten el monitoreo, la simulación y la optimización de las operaciones terminales en tiempo real.

Aprovechando los sensores IoT yanálisis de datos, los operadores portuarios están creando gemelos digitales que proporcionan información sobre el rendimiento del equipo, las necesidades de mantenimiento y los flujos de trabajo operativos.Esta tecnología facilita el mantenimiento predictivo, reduce el tiempo de inactividad y mejora la productividad terminal general.

Las autoridades portuarias están adoptando cada vez más gemelos digitales para visualizar y simular escenarios, optimizando así la asignación de recursos y mejorando los procesos de toma de decisiones en la gestión de terminales.Otra tendencia significativa que configura el panorama automatizado del mercado de terminales de contenedores es el enfoque creciente en la sostenibilidad y la responsabilidad ambiental. Los operadores portuarios están implementando iniciativas y tecnologías verdes para reducir las emisiones de carbono y minimizar el impacto ambiental.

Los terminales automatizados contribuyen inherentemente a la sostenibilidad al optimizar el uso de energía, reduciendo el consumo de combustible a través del enrutamiento eficiente de AGV y ASC, e implementando sistemas inteligentes de gestión de energía.

Además, los avances en fuentes de energía renovables como la energía solar yenergía eólicapara operaciones terminales mejoran los esfuerzos de sostenibilidad. Las presiones regulatorias y las expectativas de las partes interesadas son los puertos convincentes para priorizar las prácticas más ecológicas, lo que hace que la sostenibilidad sea una consideración clave en la adopción y desarrollo de soluciones de terminal de contenedores automatizados.

Análisis de segmentación

El mercado global está segmentado según el grado de automatización, el tipo de proyecto, la oferta y la geografía.

Por grado de automatización

Basado en el grado de automatización, el mercado se clasifica en completamente automático y semiautomático. El segmento semiautomático lideró el mercado automatizado de terminal de contenedores en 2023, alcanzando una valoración de USD 7.19 mil millones. Este dominio se atribuye a su enfoque equilibrado que combina la automatización con la supervisión humana para garantizar la flexibilidad operativa y la confiabilidad.

Los terminales semiautomáticos integran tecnologías avanzadas, como las grúas de apilamiento automatizadas (ASC) y los sistemas operativos terminales (TOS), mejorando así la eficiencia sin reemplazar completamente la mano de obra humana. Este enfoque apela a los operadores portuarios que buscan soluciones rentables que optimicen el manejo de la carga mientras mantienen el control sobre las operaciones críticas.

Además, los terminales semiautomáticos permiten la implementación en fases, minimizando así la interrupción de las operaciones en curso y permitiendo transiciones más suaves a la automatización completa a medida que avanza la tecnología.

Por tipo de proyecto

Según el tipo de proyecto, el mercado se clasifica en proyectos de Brownfield y proyectos de Greenfield. Se anticipa que el segmento de Greenfield Projects es testigo de un crecimiento significativo a una tasa compuesta anual de 4.84% durante el período de pronóstico (2024-2031).

Los proyectos de Greenfield implican el desarrollo de nuevas instalaciones terminales en tierras previamente no desarrolladas, lo que permite la integración de tecnologías automatizadas de última generación desde el inicio.La expansión de este segmento se alimenta al aumentar los volúmenes comerciales globales y la creciente necesidad de infraestructura terminal moderna y eficiente.

Los proyectos de Greenfield ofrecen ventajas como el diseño personalizable para flujos de trabajo optimizados, un impacto ambiental reducido en comparación con la modernización de las terminales existentes (proyectos Brownfield) y la oportunidad de incorporar prácticas sostenibles desde el principio.Los gobiernos e inversores privados favorecen cada vez más los desarrollos de Greenfield para satisfacer las demandas en evolución en la logística marítima y mejorar la capacidad portuaria.

Ofreciendo

Según la oferta, el mercado está segmentado en equipos, servicios y software. El segmento de servicios aseguró la mayor cuota de mercado de terminales de contenedores automatizados de 45.34% en 2023. Este crecimiento notable se ve impulsado por la creciente demanda de soluciones integradas que abarcan los servicios de instalación, mantenimiento y soporte para sistemas terminales automatizados.

Los proveedores de servicios ofrecen experiencia en la gestión de operaciones terminales complejas, asegurando la integración perfecta de equipos automatizados y optimización de la eficiencia general del terminal.

Los operadores portuarios se benefician de paquetes de servicio integrales que incluyen capacitación, consultoría y soporte técnico continuo, reduciendo así los riesgos operativos y la mejora de la confiabilidad del sistema. A medida que evolucionan las tecnologías de automatización, el segmento de servicios se está expandiendo debido a la necesidad apremiante de un conocimiento especializado y una mejora continua en las prácticas de gestión de terminales.

Análisis regional del mercado de terminales de contenedores automatizados

Basado en la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

El mercado de terminal de contenedores automatizados de Asia-Pacífico tenía una participación de alrededor del 42.34% en 2023, con una valoración de USD 4.82 mil millones. Este dominio regional es impulsado por un crecimiento económico robusto, extensas redes comerciales marítimas e inversiones significativas en la infraestructura portuaria y las tecnologías de automatización.

Las principales economías como China, Singapur y Corea del Sur lideraron la adopción de terminales automatizadas para mejorar la eficiencia operativa y acomodar volúmenes comerciales aumentados.Además, las políticas e iniciativas gubernamentales de apoyo destinadas a modernizar las instalaciones portuarias refuerzan el crecimiento del mercado interno en la región de Asia y el Pacífico, posicionándolo como un centro clave para la logística marítima y las operaciones de manejo de contenedores en el mercado global.

Se estima que América del Norte experimenta un crecimiento considerable, que representa una tasa compuesta anual del 5,75%. Esta trayectoria de crecimiento se alimenta al aumentar las inversiones en la modernización de los puertos, los avances en tecnologías de automatización e iniciativas estratégicas para mejorar la resiliencia de la cadena de suministro. Los puertos en los Estados Unidos y Canadá están priorizando las ganancias de eficiencia a través de la automatización, con el objetivo de reducir la congestión, mejorar el rendimiento de la carga y satisfacer las demandas en evolución de los clientes.

Además, los marcos regulatorios que promueven prácticas sostenibles e iniciativas de digitalización están llevando a la adopción generalizada de soluciones terminales automatizadas en toda la región. Estos factores subrayan el papel de América del Norte como un mercado dinámico para operaciones terminales innovadoras, bien posicionados para capitalizar los avances tecnológicos y las eficiencias operativas en la logística marítima.

Panorama competitivo

El informe del mercado de terminal de contenedores automatizados proporcionará una visión valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Los fabricantes están adoptando una variedad de iniciativas estratégicas, incluidas las inversiones en actividades de I + D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, para fortalecer su posición en el mercado.

Lista de compañías clave en el mercado de terminal de contenedores automatizados

Junio de 2024 (lanzamiento):Kalmar, una división de Cargotec, presentó un nuevo manejador de contenedores vacíos eléctricos en el evento TOC Europe 2024 en Rotterdam el 11 de junio. Esta adición amplió su línea de productos ecoeficientes, que incluía ReachStackers, tractores terminales y elevadores. El manejador eléctrico utilizó la plataforma eléctrica establecida de Kalmar, compartida con sus estragos eléctricos y camiones de montacargas pesadas.

Junio de 2023 (Asociación):Liebherr Container Cranes Un destacado fabricante de máquinas de construcción anunció la finalización de la entrega de una grúa de contenedores de barco a tierra a Patrick Terminals-Brisbane AutoStrad. La grúa semiautomatizada incluyó un ciclo arcado automatizado, automatización de tierra y control manual para cargar y descargar barcos. Estaba equipado con la estación de operador remoto (ROS) de Liebherr y permitió un control preciso y un manejo de excepciones del dispositivo desde una configuración de oficina.

El mercado global de terminal de contenedores automatizados está segmentado como:

Por grado de automatización

Totalmente automático

Semiautomático

Por tipo de proyecto

Proyectos Brownfield

Proyectos de Greenfield

Ofreciendo

Equipo

Servicios

Software

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el CAGR total que se espera que se registre para el mercado automatizado de terminal de contenedores durante el período de pronóstico?

¿Qué tan grande es la industria de terminal de contenedores automatizados en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de terminales de contenedores automatizados en el período de pronóstico?

¿Qué segmento tendrá la máxima participación en el mercado de terminal de contenedores automatizados en 2031?

Autor

Ashim supervisa los compromisos de inteligencia de mercado personalizados y sindicados desde el diseño hasta la entrega. Se especializa en inteligencia de mercado, modelos de crecimiento, estrategia competitiva y apoyo a las decisiones ejecutivas. Su enfoque de liderazgo enfatiza la claridad de pensamiento y el impacto empresarial mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.