Tamaño del mercado de contenedores de aplicaciones, participación, crecimiento e análisis de la industria, por tipo de servicio (monitoreo de contenedores, seguridad de contenedores, redes de contenedores, gestión de datos de contenedores), por tipo de implementación (en instalaciones, basado en la nube), por tamaño de organización (pequeñas, medianas y grandes empresas), por análisis vertical y regional de la industria, análisis regional, análisis regional, 2024-2031

Páginas: 210 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado abarca soluciones de software que empaquetan aplicaciones y sus dependencias en unidades ligeras y portátiles, asegurando la consistencia en diversos entornos. Estos contenedores operan utilizando la virtualización a nivel del sistema operativo, lo que permite que múltiples aplicaciones se ejecuten de manera eficiente en los recursos del sistema compartido.

El mercado incluye plataformas de orquestación de contenedores, herramientas de seguridad y entornos de tiempo de ejecución, lo que permite una implementación perfecta, escala y administración. Diseñado para mejorar la agilidad, la confiabilidad y la automatización en los flujos de trabajo de DevOps, los contenedores de aplicaciones se utilizan ampliamente en el desarrollo nativo de la nube, la arquitectura de microservicios e infraestructura de nubes híbridas.

El informe destaca los factores clave que influyen en el mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma al crecimiento.

Mercado de contenedores de aplicacionesDescripción general

El tamaño del mercado de contenedores de aplicaciones globales se valoró en USD 6.89 mil millones en 2023 y se prevé que crecerá de USD 8.31 mil millones en 2024 a USD 36.73 mil millones para 2031, exhibiendo una tasa compuesta anual del 23.66% durante el período de pronóstico.

La creciente adopción de arquitecturas nativas de la nube está impulsando la demanda de contenedores de aplicaciones, lo que permite a las empresas mejorar la escalabilidad, optimizar la implementación y optimizar la utilización de recursos. Además, el enfoque creciente en las prácticas de DevOps está acelerando la adopción de contenedores, ya que las organizaciones buscan soluciones eficientes para la integración e implementación continua. Esto es compatible con el desarrollo de aplicaciones de nubes flexibles y de alto rendimiento.

Las principales empresas que operan en la industria de contenedores de aplicaciones son Docker, Inc., Red Hat, Inc., Mirantis Inc., Microsoft, Google, Amazon Web Services, IBM, Alibaba, SUSE, Perforce Software, Inc., Sysdig, Inc., Canonical Ltd., Huawei Technologies Co., Ltd., Tencent e Broadcom Inc.C.

La implementación rápida de las redes 5G y la expansión de IoT está alimentando la expansión del mercado. Los contenedores admiten aplicaciones de baja latencia y procesamiento de datos en tiempo real, lo que los convierte en un componente esencial de la conectividad de próxima generación.

Su capacidad para implementar aplicaciones ligeras y escalables en redes distribuidas es aumentar la adopción en sectores como ciudades inteligentes, vehículos autónomos y automatización industrial. Las empresas están utilizando contenedores para garantizar una conectividad perfecta y un rendimiento optimizado en entornos dinámicos.

Destacados clave:

El tamaño del mercado de contenedores de aplicaciones se valoró en USD 6.89 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 23.66% de 2024 a 2031.

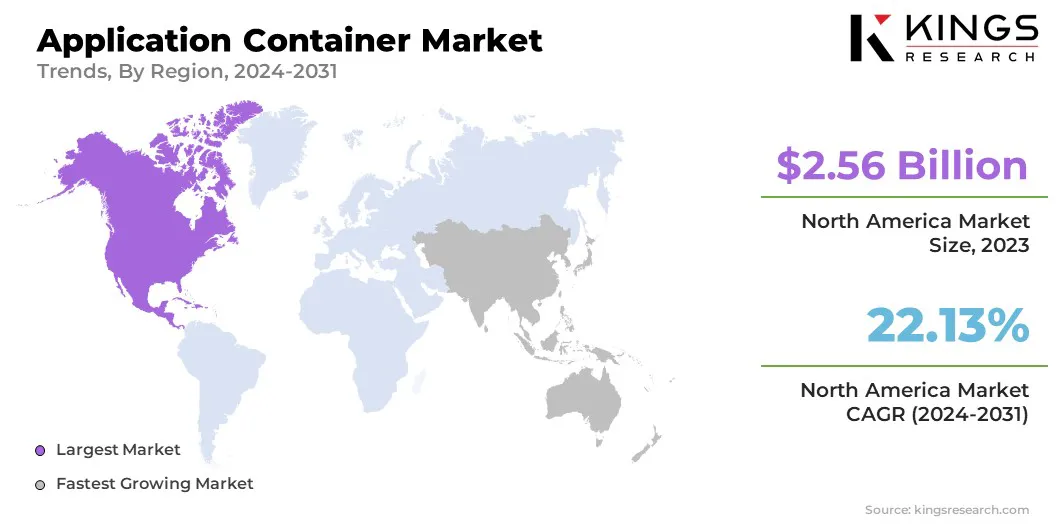

América del Norte tenía una cuota de mercado del 37.12% en 2023, con una valoración de USD 2.56 mil millones.

El segmento de gestión de datos del contenedor obtuvo USD 2.20 mil millones en ingresos en 2023.

Se espera que el segmento basado en la nube llegue a USD 23.10 mil millones para 2031.

El segmento de las grandes empresas aseguró la mayor participación de ingresos de 56.40% en 2023.

El comercio minorista ycomercio electrónicose estima que crece a una tasa compuesta anual de 28.25% durante el período de pronóstico.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 25.50% entre 2024 y 2031.

Conductor de mercado

Expansión de aplicaciones nativas de nube

Las empresas están cambiando cada vez más a las aplicaciones nativas de la nube para mejorar la agilidad y la eficiencia operativa, impulsando la expansión del mercado. Su capacidad para administrar aplicaciones en entornos híbridos y de múltiples nubes respalda aún más este crecimiento.

Los contenedores habilitan la portabilidad de la aplicación perfecta, reduciendo la dependencia de la infraestructura subyacente. La demanda de soluciones flexibles y automatizadas está acelerando la adopción de contenedores, asegurando ciclos de implementación más rápidos y una mejor utilización de recursos. Este cambio está remodelando las estrategias de desarrollo de software en diversas industrias.

En diciembre de 2024, Salesforce presentó mejoras significativas a Heroku, su solución de plataforma como servicio (PAAS), para optimizar el desarrollo, la implementación y la escala de aplicaciones nativas de nube. Estas actualizaciones están diseñadas para mejorar la productividad del desarrollador, mejorar la eficiencia de la plataforma y admitir una integración perfecta con estándares de código abierto. Al simplificar la gestión de la infraestructura y reducir las complejidades operativas, estas mejoras permiten a los equipos de desarrollo acelerar la innovación y escalar las aplicaciones modernas de manera más efectiva.

Desafío del mercado

Complejidad en la gestión de entornos híbridos y múltiples nubes

La gestión de aplicaciones contenedores en entornos híbridos y de múltiples nubes presenta un desafío significativo para el progreso del mercado de contenedores de aplicaciones. Los problemas como la interoperabilidad, los riesgos de seguridad y las complejidades operativas obstaculizan la adopción. Las organizaciones enfrentan dificultades con la portabilidad de la carga de trabajo, garantizan un rendimiento constante y mantienen el cumplimiento en diferentes infraestructuras.

Para superar estos desafíos, las empresas están desarrollando soluciones avanzadas de orquestación de contenedores, utilizando la automatización para la implementación de la carga de trabajo perfecta y mejorando los marcos de seguridad. Las inversiones en plataformas de gestión unificadas, como los planos de control basados en Kubernetes, ayudan a optimizar las operaciones.

Además, las organizaciones están adoptando prácticas de DevSecops para fortalecer la seguridad al tiempo que garantiza el cumplimiento de diversos ecosistemas de la nube.

Tendencia de mercado

Integración de las tuberías de DevOps y CI/CD

Las empresas priorizan los métodos DevOps para acelerar el desarrollo y la implementación de software. El mercado se está expandiendo debido a la integración perfecta de contenedores dentro de las tuberías de CI/CD, asegurando la entrega continua y la eficiencia operativa.

Los contenedores facilitan la automatización en los entornos de desarrollo, pruebas y producción, reduciendo los riesgos de tiempo de inactividad y implementación. La demanda de flujos de trabajo simplificados y actualizaciones en tiempo real aumenta a medida que las empresas apuntan a ciclos de innovación más rápidos y mejorar la calidad del software.

El Informe del Estado del CI/CD 2024, publicado por la Fundación Continua Delivery (CD), establece que en el primer trimestre de 2024, el 83% de los desarrolladores participaron en tareas relacionadas con DevOps, incluida la monitorización del rendimiento, las pruebas de seguridad y los procesos de CI/CD.

Informe del mercado de contenedores de aplicaciones instantánea

Segmentación

Detalles

Por tipo de servicio

Monitoreo de contenedores, seguridad de contenedores, redes de contenedores, gestión de datos de contenedores

Por tipo de implementación

Local, basado en la nube

Por tamaño de la organización

Pequeñas y medianas empresas (PYME), grandes empresas

Por la industria vertical

TI y Telecom, BFSI, atención médica, minorista y comercio electrónico, gobierno, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de servicio (monitoreo de contenedores, seguridad del contenedor, redes de contenedores y gestión de datos de contenedores): el segmento de gestión de datos de contenedores obtuvo USD 2.20 mil millones en 2023 debido a la creciente necesidad de almacenamiento de datos eficiente, copia de seguridad y soluciones de seguridad que garanticen la disponibilidad de datos sin problemas, la escalabilidad y el cumplimiento en los entornos contenedores.

Por tipo de implementación (instalado y basado en la nube): el segmento basado en la nube tenía una participación del 64.80%en 2023, impulsado por su capacidad para proporcionar infraestructura escalable, gestión de la carga de trabajo perfecta y despliegue de rentabilidad, lo que permite a las empresas optimizar los recursos y acelerar el desarrollo de aplicaciones nativas en la nube.

Por tamaño de la organización (pequeñas y medianas empresas (PYME) y grandes empresas): se proyecta que el segmento de las grandes empresas alcance los USD 19.84 mil millones para 2031, impulsado por una amplia adopción en la nube, inversiones sustanciales en plataformas de orquestación de contenedores y la necesidad de infraestructura escalable, segura y de alta generación.

Por la industria vertical (TI y telecomunicaciones, BFSI, atención médica, minorista y comercio electrónico, gobierno y otros): el segmento minorista y de comercio electrónico crecerá en una asombrosa tasa compuesta anual de 28.25% a través del período de pronóstico, se atribuye en gran medida a la creciente necesidad de aplicaciones escalables, de rendimiento superior que respaldan la gestión de inventario de los clientes de tiempo real, las experiencias de los clientes personalizados, y las experiencias de la mayor parte de las alturas sin costuras.

Mercado de contenedores de aplicacionesAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de contenedores de aplicaciones de América del Norte se situó en alrededor del 37.12% en 2023, valorada en USD 2.56 mil millones. Las empresas norteamericanas utilizan cada vez más kubernetes y otras plataformas de orquestación de contenedores para administrar aplicaciones a gran escala.

La región es el hogar de empresas tecnológicas líderes como Google, Microsoft, Mirantis y Amazon, que fomentan los avances en arquitecturas basadas en contenedores. A medida que Kubernetes se convierte en el estándar para la gestión de contenedores, las empresas en todas las industrias están invirtiendo en soluciones de orquestación robustas para mejorar la automatización de la carga de trabajo, la escalabilidad y la resistencia, lo que aumenta el crecimiento del mercado regional.

En febrero de 2025, Mirantis amplió un entorno de gestión de contenedores distribuido (DCME), lo que permite a los equipos de TI desplegar un plano de control en cualquier lugar para la gestión de clúster Kubernetes simplificada. Alimentado por el proyecto K0rdent de código abierto, aprovecha la API del clúster de Kubernetes para proporcionar una plataforma unificada para administrargrupos de diferentes distribuciones, mejorando la flexibilidad operativa y la eficiencia.

Además, el gobierno federal de los Estados Unidos está invirtiendo activamente en iniciativas de modernización en la nube a través de programas como FedRamp y la estrategia Smart Smart. Las agencias gubernamentales están cambiando la infraestructura de TI heredada a plataformas basadas en la nube, incorporando contenedores para mejorar la seguridad, la escalabilidad y la eficiencia operativa.

Se estima que la industria de contenedores de aplicaciones de Asia Pacífico crece a una tasa compuesta anual de 25.50% durante el período de pronóstico. Asia-Pacífico está presenciando inversiones a gran escala en infraestructura en la nube, particularmente en China, India, Japón y el sudeste asiático. Los hiperscalers como Alibaba Cloud, Tencent Cloud, AWS y Google Cloud están expandiendo las operaciones del centro de datos.

El fuerte cambio de la región hacia los marcos de nubes soberanos y las iniciativas de transformación digital respaldadas por el gobierno está acelerando la adopción de aplicaciones nativas de nube contenidas. Las organizaciones de los sectores bancarios, minoristas y de fabricación utilizan plataformas de contenedores para mejorar las estrategias de nubes híbridas y múltiples nubes.

Marcos regulatorios

La Unión Europea (UE) hace cumplir las estrictas leyes de protección de datos y ciberseguridad que afectan significativamente las implementaciones de contenedores de aplicaciones. El Reglamento General de Protección de Datos (GDPR) exige medidas de seguridad de datos sólidas, lo que requiere que las organizaciones implementen un control estricto sobre el procesamiento de datos personales. La Directiva NIS2 fortalece las regulaciones de seguridad cibernética para los proveedores de servicios, incluidos aquellos que utilizan aplicaciones contenedores. Las organizaciones que operan en la UE deben cumplir con estas leyes para garantizar entornos de contenedores seguros al tiempo que mitigan los riesgos relacionados con las violaciones de la privacidad de los datos.

China hace cumplir estrictas leyes de seguridad de datos que afectan la implementación de contenedores de aplicaciones. La ley de ciberseguridad requiere que las empresas localicen datos críticos y realicen evaluaciones de seguridad para transferencias transfronterizas. La ley de seguridad de datos clasifica los datos basados en la sensibilidad, imponiendo requisitos de cumplimiento estrictos en las empresas que administran cargas de trabajo contenidas. Las empresas que operan en China deben implementar prácticas sólidas de gobierno de datos para alinearse con estas regulaciones, asegurando las implementaciones de aplicaciones contenedores seguras.

Japón regula la privacidad y la seguridad de los datos a través de la Ley sobre la protección de la información personal (APPI), que exige los estrictos requisitos de manejo y transferencia de datos. Las organizaciones que utilizan contenedores de aplicaciones deben implementar medidas para proteger los datos personales de conformidad con APPI. La Comisión de Protección de Información Personal (PPC) supervisa la aplicación, asegurando que las empresas sigan prácticas seguras de implementación de contenedores.

Panorama competitivo

Las empresas que operan en el mercado de contenedores de aplicaciones se centran en innovaciones continuas y mejoras de productos para fortalecer su posición de la industria. Al integrar las capacidades avanzadas en sus plataformas existentes, las empresas están mejorando la escalabilidad, la seguridad y el rendimiento, abordando las necesidades en evolución de las empresas que adoptan aplicaciones nativas de la nube.

Estas actualizaciones mejoran la compatibilidad con las tecnologías emergentes y la expansión del mercado de refuerzo al ofrecer soluciones más eficientes para la gestión de cargas de trabajo contenidas. Las innovaciones permiten a las organizaciones implementar, operar y escalar de manera eficiente las aplicaciones.

En marzo de 2024, Red Hat amplió su cartera de desarrollo e implementación de aplicaciones nativas en la nube al introducir nuevas capacidades para Red Hat OpenShift con soporte para Amazon Web Services (AWS) puestos de avanzada y zonas de longitud de onda, mejorando las capacidades de computación híbridas y de borde. La actualización también introdujo la versión 1.0 de la virtualización de OpenShift, lo que permite a la virtualización contenedorizada para agilizar la gestión de la carga de trabajo en los entornos de la nube y las instalaciones.

Lista de empresas clave en el mercado de contenedores de aplicaciones:

En febrero de 2025, Mirantis introdujo K0rdent, el primer entorno de gestión de contenedores distribuidos de código abierto (DCME), que ofrece un punto de control unificado para aplicaciones nativas de nube. Diseñado para operar a la perfección en entornos locales, nubes públicas y de borde, K0rdent permite una gestión eficiente de contenedores en cualquier infraestructura, mejorando la flexibilidad y la escalabilidad para las implementaciones modernas.

En diciembre de 2024, Broadcom Inc. introdujo Bitnami Premium, una empresa comercial de Bitnami de VMware Tanzu. Además, la compañía nombró a Arrow Electronics, un proveedor líder de soluciones tecnológicas, como distribuidor global de Bitnami Premium. Bitnami permite a los desarrolladores acceder a la perfección las últimas innovaciones de código abierto en sus formatos preferidos, incluidas máquinas virtuales, contenedores y gráficos de timón.

En noviembre de 2024, Red Hat, Inc. introdujo nuevas mejoras para Red Hat OpenShift, una plataforma de aplicaciones de nube híbrida líder construida en Kubernetes, junto con una vista previa de tecnología de Red Hat OpenShift Lightspeed. Con el lanzamiento de Red Hat OpenShift 4.17, estas actualizaciones tienen como objetivo fomentar la innovación en entornos de nubes híbridos. Las últimas características también proporcionan una experiencia perfecta para administrar máquinas virtuales y contenedores, optimizando la eficiencia de la carga de trabajo y la flexibilidad de la implementación.

En noviembre de 2024, Mirantis introdujo el soporte del Registro de Mirantis Harbor y el soporte de Mirantis Kubevirt, que permite una gestión perfecta de registros de imágenes de contenedores y cargas de trabajo de máquinas virtuales en cualquier entorno de Kubernetes. Estas soluciones ofrecen una amplia compatibilidad entre infraestructuras y distribuciones de Kubernetes, mejorando la flexibilidad empresarial y la eficiencia operativa.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de contenedores de aplicaciones durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.