Tamaño del mercado de sensores anticolisión, participación, crecimiento y análisis de la industria, por tipo de sensor (radar, ultrasónico, lidar, cámara, infrarrojo), por tecnología (activa, pasiva), por tipo de vehículo (vehículos de pasajeros, vehículos comerciales, vehículos especiales), por aplicación (automotriz, aeroespacial, ferroviaria, industrial), por usuario final y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: septiembre de 2024 | Autor: Antriksh P. | Última actualización: febrero de 2026

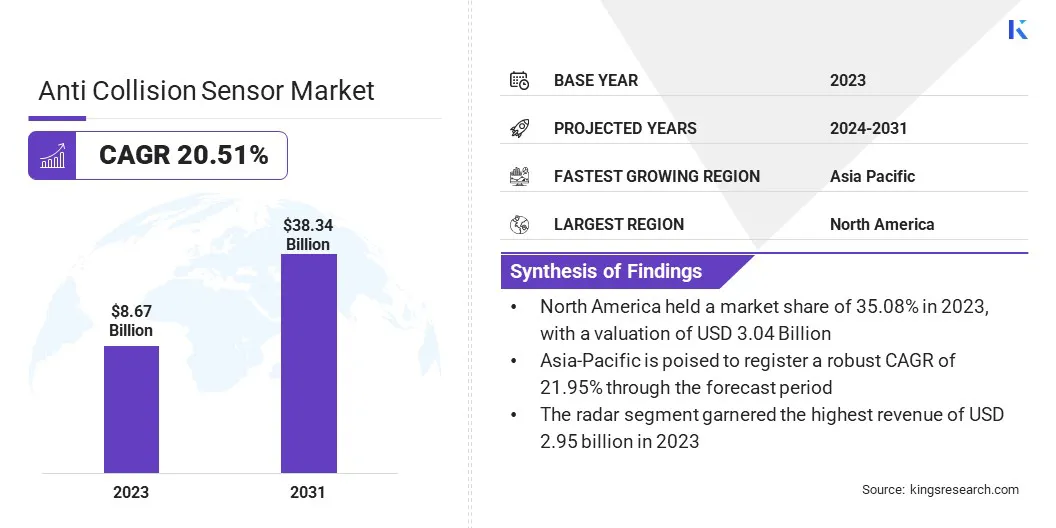

El tamaño del mercado mundial de sensores anticolisión se valoró en 8,67 mil millones de dólares en 2023 y se prevé que crezca de 10,39 mil millones de dólares en 2024 a 38,34 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 20,51% durante el período de pronóstico. La creciente implementación de ADAS en la industria automotriz está impulsando la demanda de sensores anticolisión.

Los fabricantes de automóviles están integrando estos sistemas en los vehículos para mejorar la seguridad, mejorar las experiencias de conducción y satisfacer las expectativas de los consumidores en cuanto a funciones inteligentes. Estos sensores habilitan funciones como frenado automático de emergencia, advertencias de cambio de carril y control de crucero adaptativo, que requieren datos precisos en tiempo real para prevenir accidentes.

El avance continuo de ADAS está acelerando la necesidad de tecnologías de sensores anticolisión más avanzadas y confiables, impulsando así el crecimiento del mercado.

En el ámbito de trabajo, el informe incluye productos ofrecidos por empresas como Robert Bosch GmbH, Continental AG, Aptiv PLC, DENSO Corporation, ZF Friedrichshafen AG, Valeo S.A., Magna International Inc., Autoliv Inc., Texas Instruments Incorporated, Murata Manufacturing Co., Ltd. y otras.

Además, la rápida urbanización y la creciente congestión del tráfico en las ciudades de todo el mundo están contribuyendo a una creciente necesidad de sistemas para evitar colisiones. A medida que las zonas urbanas experimentan una mayor densidad de vehículos, aumenta el riesgo de accidentes de tráfico, lo que requiere soluciones de seguridad avanzadas. Los sensores anticolisión son esenciales para mitigar el riesgo de accidentes en entornos de conducción urbanos complejos, caracterizados por paradas frecuentes, espacios reducidos y condiciones de la carretera impredecibles.

En 2023, la Organización Mundial de la Salud informó aproximadamente 1,19 millones de muertes por accidentes de tránsito. Las lesiones por accidentes de tránsito se han convertido en la principal causa de muerte entre niños y adultos jóvenes de 5 a 29 años.

Un sensor anticolisión es un dispositivo de seguridad integrado en los vehículos para detectar y prevenir posibles colisiones proporcionando alertas en tiempo real e intervenciones automáticas. Utilizando tecnologías como radar, LiDAR, cámaras y sensores ultrasónicos, estos sistemas monitorean el entorno del vehículo para identificar obstáculos, otros vehículos y peatones.

Al detectar una posible colisión, el sensor activa advertencias para el conductor o inicia ajustes automáticos de frenado y dirección para evitar o mitigar el impacto. Los sensores anticolisión son cruciales para mejorar la seguridad vial, reducir las tasas de accidentes y respaldar los sistemas avanzados de asistencia al conductor (ADAS) tanto en vehículos comerciales como de pasajeros.

Revisión del analista

Las estrictas normas de seguridad establecidas por gobiernos y organismos reguladores globales están creando una fuerte demanda de sensores anticolisión. Los mandatos regulatorios para los sistemas de prevención de colisiones, particularmente en sectores de alto riesgo como el transporte comercial y los vehículos de pasajeros, están remodelando el panorama automotriz.

Estas regulaciones tienen como objetivo reducir las muertes y los accidentes en carretera, obligando a los fabricantes a integrar tecnologías de seguridad avanzadas. El cambio global hacia estándares mejorados de seguridad de los vehículos contribuye significativamente al crecimiento del mercado de sensores anticolisión.

En junio de 2024, elAsamblea General de las Naciones Unidaspidió medidas urgentes para reducir las muertes y lesiones por accidentes de tráfico en todo el mundo mediante el avance del Plan Mundial para el Decenio de Acción para la Seguridad Vial 2021-2030. La Asamblea instó a los Estados miembros, en particular a aquellos que aún no han actuado, a considerar la posibilidad de promulgar una legislación integral que aborde los factores de riesgo clave, incluido el uso del cinturón de seguridad, los sistemas de retención infantil y los cascos, así como la conducción bajo los efectos del alcohol.

Además, los continuos avances en las tecnologías de sensores, incluidos LiDAR, radar, cámaras y sensores ultrasónicos, están revolucionando las capacidades de los sistemas anticolisión. Las mejoras en la precisión, el alcance y la rentabilidad de los sensores están logrando una adopción más amplia en varios segmentos de vehículos.

Los sensores modernos ofrecen una mayor confiabilidad en la detección de peligros potenciales, incluso en condiciones ambientales desafiantes, como mala visibilidad o condiciones climáticas extremas. Esta innovación constante está haciendo que las tecnologías anticolisión sean más sofisticadas y accesibles, lo que lleva a una mayor penetración en el mercado y a una ampliación de las posibilidades de aplicación.

Factores de crecimiento del mercado de sensores anticolisión

El creciente interés en mejorar la seguridad en los sistemas de transporte público está impulsando la expansión del mercado de sensores anticolisión. Las ciudades y las autoridades de tránsito están adoptando cada vez más tecnologías de seguridad avanzadas, como sistemas de advertencia de colisiones, para reducir los accidentes y garantizar la seguridad de los pasajeros, conductores y otros usuarios de la vía.

La integración de sensores anticolisión en autobuses, tranvías y otros vehículos de transporte público se alinea con iniciativas de seguridad urbana más amplias y fomenta la expansión del mercado.

En mayo de 2023, el Centro de Ingeniería de Bosch en Cluj instaló su sistema Tram Forward Collision Warning (TFCW) en un tranvía de la flota de la Compañía de Transporte Público de Cluj-Napoca (CTP). Este sistema mejora la seguridad ayudando a los conductores de tranvía en situaciones críticas, ofreciendo alertas tanto sonoras como visuales para ayudar a prevenir colisiones, mejorando así la seguridad de los conductores, pasajeros y otros usuarios de la vía.

Además, la rápida expansión de la logística, el transporte ycomercio electrónicoLos sectores a nivel mundial están aumentando el enfoque en la seguridad de los vehículos comerciales. Los operadores de flotas están adoptando sistemas anticolisión para prevenir accidentes, proteger a los conductores y minimizar el tiempo de inactividad operativa. La demanda de estas tecnologías de seguridad es particularmente fuerte en las industrias que dependen de camiones pesados, vehículos de reparto y transporte público, lo que contribuye a la expansión del mercado.

Sin embargo, el alto costo asociado con los sensores anticolisión, particularmente aquellos que utilizan tecnologías LiDAR y radar, está frenando el crecimiento del mercado. Estos sistemas avanzados son costosos, lo que limita su adopción en mercados sensibles al presupuesto y segmentos de vehículos económicos, donde se prioriza la rentabilidad. Esta sensibilidad a los precios crea una barrera importante a la expansión del mercado, especialmente en regiones con menor poder adquisitivo.

Para mitigar este desafío, las empresas se están centrando en estrategias de optimización de costos, como escalar la producción, desarrollar soluciones de sensores más asequibles y mejorar la eficiencia de la integración de sensores. Al reducir costos y ofrecer paquetes de seguridad escalonados, los fabricantes están haciendo que estas tecnologías sean accesibles en una gama más amplia de segmentos de vehículos, asegurando un crecimiento sostenido del mercado.

Tendencias del mercado de sensores anticolisión

El rápido crecimiento de las empresas autónomas yvehículos eléctricos(EV) se ha convertido en un factor importante que impulsa la expansión del mercado. Los vehículos autónomos dependen en gran medida de la tecnología de sensores para la navegación y la detección de obstáculos, lo que hace que los sensores anticolisión sean un componente esencial para su funcionamiento seguro.

La transición a la movilidad eléctrica presenta oportunidades para equipar los vehículos eléctricos con características de seguridad avanzadas, incluidos sistemas de prevención de colisiones. Ambas tendencias se alinean con el cambio global hacia un transporte sostenible y más seguro, lo que aumenta aún más la demanda de sensores anticolisión de alta precisión.

Según la Agencia Internacional de Energía (AIE), en 2023, se vendieron más de 2,3 millones de automóviles eléctricos en todo el mundo en el primer trimestre, un aumento del 25% con respecto al mismo período de 2022. Según el Escenario de Políticas Declaradas (STEPS) de la AIE, se espera que la participación global de las ventas de automóviles eléctricos, según las políticas actuales y los compromisos firmes, alcance el 35% para 2030, frente a menos del 25% en el pronóstico anterior.

Además, la integración de tecnologías de la Industria 4.0, como IoT, inteligencia artificial (IA) y aprendizaje automático, está mejorando significativamente la funcionalidad de los sensores anticolisión.

La conectividad IoT permite la comunicación en tiempo real entre los vehículos y su entorno, mejorando la conciencia situacional y la seguridad predictiva. La IA y el aprendizaje automático optimizan aún más el rendimiento de los sensores al aprender continuamente de los patrones de conducción y las condiciones ambientales, lo que da como resultado sistemas de seguridad más inteligentes y con mayor capacidad de respuesta.

Análisis de segmentación

El mercado global se ha segmentado según el tipo de sensor, la tecnología, el tipo de vehículo, la aplicación, el usuario final y la geografía.

Por tipo de sensor

Según el tipo de sensor, el mercado se ha segmentado en radar, ultrasónico, LIDAR, cámara e infrarrojos. El segmento de radar lideró el mercado de sensores anticolisión en 2023, alcanzando una valoración de 2.950 millones de dólares.

El segmento de radar se clasifica además en radar de corto alcance, radar de mediano alcance y radar de largo alcance. Los sensores de radar son rentables en comparación con tecnologías como LiDAR, lo que los hace más accesibles para la integración de vehículos en el mercado masivo. Además, la confiabilidad del radar para detectar objetos a través de la lluvia, la niebla y la oscuridad aumenta su atractivo, especialmente en regiones con condiciones climáticas variables.

A medida que los fabricantes de automóviles priorizan los sistemas avanzados de asistencia al conductor (ADAS), la detección precisa de objetos, la amplia cobertura y la adaptabilidad del radar entre tipos de vehículos lo hacen esencial en la tecnología para evitar colisiones.

Por tecnología

Basado en la tecnología, el mercado se ha dividido en activo y pasivo. El segmento activo en el mercado de sensores anticolisión obtuvo la mayor participación en los ingresos del 70,52 % en 2023, debido a sus capacidades avanzadas de detección e intervención en tiempo real.

Los sensores activos, como el radar, el LiDAR y los sistemas ultrasónicos, ofrecen un rendimiento superior en la identificación de posibles colisiones al escanear constantemente los alrededores del vehículo y brindar retroalimentación instantánea al conductor o al sistema del vehículo. Esta tecnología es esencial para funciones como el frenado automático de emergencia y el control de crucero adaptativo, que son cada vez más estándar en los vehículos modernos.

Por tipo de vehículo

Según el tipo de vehículo, el mercado se ha dividido en vehículos de pasajeros, vehículos comerciales y vehículos especiales. El segmento de vehículos comerciales en sensores anticolisión está preparado para presenciar un crecimiento significativo a una asombrosa tasa compuesta anual del 21,35% durante el período previsto.

El segmento de vehículos comerciales se clasifica además en vehículos comerciales ligeros (LCV) y vehículos comerciales pesados (HCV). Este crecimiento se atribuye además al creciente enfoque en la seguridad y la eficiencia operativa en industrias como la logística, el transporte y la construcción.

Además, las estrictas regulaciones gubernamentales que exigen la instalación de sistemas para evitar colisiones en camiones y autobuses pesados están aumentando la demanda. Con el auge del comercio electrónico y las cadenas de suministro globales, crece la necesidad de vehículos comerciales más seguros y confiables, lo que impulsa la adopción de sensores anticolisión.

Análisis regional del mercado de sensores anticolisión

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

El mercado de sensores anticolisión de América del Norte captó una participación sustancial de alrededor del 35,08% en 2023, con una valoración de 3.040 millones de dólares. En América del Norte, las regulaciones gubernamentales desempeñan un papel crucial a la hora de acelerar la adopción de tecnologías de sensores anticolisión.

Agencias como la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) están implementando políticas que exigen características de seguridad avanzadas, incluidos sistemas automáticos de frenado de emergencia, tanto en vehículos de pasajeros como comerciales.

En mayo de 2024, elAdministración Nacional de Seguridad del Tráfico en Carreteras (NHTSA)estableció una nueva Norma Federal de Seguridad de Vehículos Motorizados, FMVSS No. 127, que requiere que el frenado automático de emergencia (AEB) sea estándar en automóviles de pasajeros y camionetas (menos de 10,000 lb. GVWR) para septiembre de 2029. Esta regulación tiene como objetivo reducir las muertes y lesiones por colisiones en la carretera. Los sistemas AEB también deben ser capaces de detectar peatones tanto de día como de noche.

Además, las iniciativas y programas de seguridad respaldados por el gobierno incentivan a los fabricantes de automóviles a priorizar el desarrollo y la implementación de tecnologías de sensores avanzadas, asegurando un crecimiento sostenido del mercado a largo plazo. Estas medidas regulatorias están consolidando los sensores anticolisión como un componente crítico del panorama automotriz de América del Norte.

Se espera que la industria de sensores anticolisión en Asia-Pacífico sea testigo de un crecimiento significativo a una sólida CAGR del 21,95% durante el período previsto. Los rápidos avances tecnológicos en tecnología de sensores y sistemas de seguridad automotriz están impulsando significativamente el crecimiento del mercado de Asia y el Pacífico.

Las principales empresas automotrices de la región, incluidas Toyota, Honda y Hyundai, están adoptando cada vez más estas tecnologías de vanguardia para mejorar la seguridad de los vehículos y mantener la competitividad. Esta aceleración del desarrollo y la adopción tecnológicos está fomentando la expansión del mercado de sensores anticolisión de Asia y el Pacífico.

En noviembre de 2023, Honda Motor Co., Ltd. presentó el nuevo Honda SENSING 360+*1, un avanzado sistema omnidireccional de seguridad y asistencia al conductor. Este sistema mejora la prevención de colisiones, elimina los puntos ciegos alrededor del vehículo y reduce la carga de trabajo del conductor, contribuyendo a una experiencia de conducción más segura y cómoda.

Además, Asia-Pacífico está a la vanguardia del desarrollo de soluciones de movilidad inteligente, incluidos vehículos autónomos y tecnologías de automóviles conectados. La integración de sensores anticolisión es fundamental para el despliegue exitoso de estas soluciones de movilidad inteligente. La transición a la conducción autónoma y la infraestructura conectada está impulsando la demanda de tecnologías de seguridad avanzadas en la región.

Panorama competitivo

El informe del mercado global de sensores anticolisión proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de sensores anticolisión

Septiembre de 2024 (lanzamiento del producto): Continental amplió su gama de productos de posventa para incluir cámaras y sensores de radar para sistemas de asistencia al conductor, que son parte integral de las tecnologías anticolisión. La expansión tiene como objetivo ayudar a los talleres automotrices a brindar reparaciones de alta calidad para vehículos equipados con sistemas avanzados de asistencia al conductor (ADAS), que incluyen funciones diseñadas para prevenir colisiones.

Julio de 2024 (Avances tecnológicos): ZF Friedrichshafen AG anunció importantes avances en tecnologías de seguridad para vehículos comerciales, con especial atención en los sistemas avanzados de asistencia al conductor (ADAS). Las innovaciones clave incluyen un sistema de asistencia en carretera que facilita los cambios automáticos de carril y un ADAS adaptado a la fricción que utiliza sensores y datos de la nube para evaluar las condiciones de la carretera, mejorando así el control del vehículo. Además, ZF desarrolló un enlace camión-remolque para la transferencia de datos en tiempo real, mejorando la seguridad al proporcionar un monitoreo de 360° alrededor del vehículo.

El mercado mundial de sensores anticolisión se ha segmentado como:

Por tipo de sensor

Radar

Radar de corto alcance

Radar de alcance medio

Radar de largo alcance

Ultrasónico

Lídar

Cámara

Infrarrojo

Por tecnología

Activo

Pasivo

Por tipo de vehículo

Vehículos de pasajeros

Coches compactos

Coches medianos

Coches de lujo

Vehículos Comerciales

Vehículos comerciales ligeros (LCV)

Vehículos comerciales pesados (HCV)

Vehículos especiales

Vehículos Industriales

Vehículos Agrícolas

Vehículos de construcción

Por aplicación

Automotor

Control de crucero adaptativo (ACC)

Detección de punto ciego (BSD)

Sistema de advertencia de cambio de carril (LDWS)

Frenado automático de emergencia (AEB)

Aeroespacial

Advertencia de proximidad de aeronaves

Prevención de colisiones con drones

Ferrocarriles

Industrial

Navegación robótica

Equipos de manipulación de materiales

Sistemas de seguridad de fábrica

Por usuario final

Automotor

Aeroespacial y Defensa

Robótica

Manufactura Industrial

Ferrocarriles

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

CCG

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál se espera que se registre la CAGR total para el mercado de sensores anticolisión durante el período de pronóstico?

¿Qué tamaño tendrá la industria de los sensores anticolisión en 2023?

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los principales fabricantes de sensores anticolisión?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento tendrá la participación máxima en el mercado en 2031?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.