Aeronaves Tamaño del mercado del mercado, participación, crecimiento y análisis de la industria, por tipo de celdas de combustible (celdas de combustible de hidrógeno, celdas de combustible de hidrocarburos, otras), por salida de potencia (menos de 100 kW, 100 kW a 500 kW, por encima de 500 kW), por tipo de plataforma, por aplicación y análisis regional, 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Versha V. | Última actualización : September 2025

Las celdas de combustible de la aeronave generan energía eléctrica a través de reacciones electroquímicas, ofreciendo una alternativa limpia y eficiente a los motores de combustión convencionales. Al convertir los combustibles de hidrógeno o hidrocarburos en electricidad, admiten la propulsión y los requisitos de energía a bordo. Estos sistemas se implementan en vehículos militares, comerciales, de aviación general, vehículos aéreos no tripulados y plataformas avanzadas de movilidad aérea.

Las celdas de combustible de las aeronaves permiten aplicaciones en sistemas de propulsión, unidades de energía auxiliar y sistemas de control eléctrico o ambiental, mejorando la eficiencia operativa y reduciendo las emisiones en las operaciones de aviación.

Mercado de celdas de combustible de aeronavesDescripción general

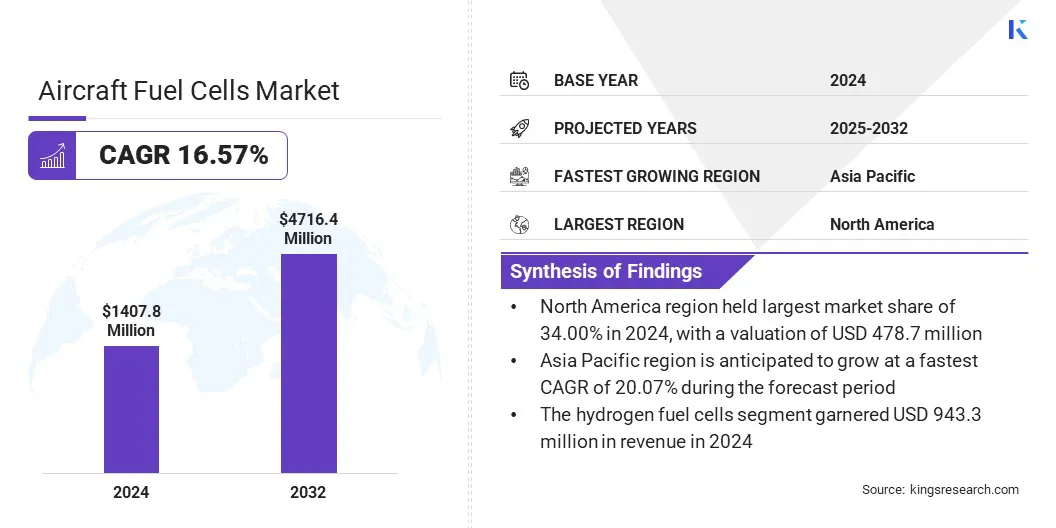

El tamaño del mercado global de celdas de combustible de la aeronave se valoró en USD 1.407.8 millones en 2024 y se prevé que crecerá de USD 1.612.2 millones en 2025 a USD 4,716.4 millones para 2032, exhibiendo una CAGR de 16.57% durante el período de pronóstico. Este crecimiento se atribuye a la creciente demanda de tecnología de celdas de combustible de hidrógeno, que ofrece sistemas de propulsión más limpios y eficientes para la aviación.

Además, existe un claro cambio hacia la aviación eléctrica habilitada para celdas de combustible, con compañías que integran sistemas de celdas de combustible en aviones híbridos y totalmente eléctricos. Esta combinación de tecnología de hidrógeno avanzada y propulsión eléctrica está permitiendo la adopción de celdas de combustible de aeronaves a través de vuelos regionales, movilidad del aire urbano y vehículos aéreos no tripulados.

Destacados clave

El tamaño de la industria de las celdas de combustible de la aeronave se registró en USD 1.407.8 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 16.57% de 2025 a 2032.

América del Norte mantuvo una participación del 34.00% en 2024, valorada en USD 478.7 millones.

El segmento de celdas de combustible de hidrógeno obtuvo USD 943.3 millones en ingresos en 2024.

El segmento de 100 kW a 500 kW está listo para alcanzar USD 2,044.5 millones para 2032.

Se proyecta que el segmento avanzado de movilidad aérea (AAM) alcance una valoración de USD 1.220.9 millones para 2032.

Se espera que el segmento de sistemas de propulsión alcance USD 2,505.0 millones para 2032.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual del 20.07% durante el período de pronóstico.

Las principales empresas que operan en el mercado de celdas de combustible de aeronaves son Zeroavia, Inc., Intelligent Energy Limited, Ballard Power Systems, Advent Technologies, Plug Power Inc., FFC, Inc., United Fuel Cells Corporation, H2Fly GmbH, MTU Aero Engines AG, Honeywell International Inc. y Safran.

El crecimiento del mercado se impulsa por las principales reducciones en el peso, el volumen y el costo de los sistemas de celdas de combustible aplicables aeroespaciales, que hacen que la integración en aeronaves sea más factible y eficiente. La confiabilidad mejorada de estos sistemas avanzados garantiza un rendimiento constante en las aplicaciones de propulsión y energía auxiliar, aumentando la confianza del operador.

Las celdas de combustible más ligeras y más compactas permiten un diseño de aeronave optimizado y una mejor eficiencia energética. Estas mejoras tecnológicas están promoviendo una adopción más amplia entre la aviación comercial, los vehículos aéreos no tripulados ymovilidad del aire urbanoplataformas.

En marzo de 2025, Zeroavia anunció la demostración exitosa de su sistema de celdas de combustible LTPEM altamente personalizable de Superstack Flex, logrando más de 1.0 kW/kg de potencia neta específica en una configuración de 150 kW para un cliente importante. El sistema aprovecha las técnicas innovadoras de fabricación aditiva para reducir las piezas de más de 200 a menos de 100, logrando aproximadamente el 50% de reducciones en peso y volumen al tiempo que mejora la confiabilidad y la reducción de los costos.

Conductor de mercado

Creciente demanda de tecnología de celdas de combustible de hidrógeno

El mercado de celdas de combustible de la aeronave está presenciando un fuerte crecimiento, principalmente debido a la creciente adopción de la tecnología de celdas de combustible de hidrógeno. Las aerolíneas y los fabricantes de aeronaves se centran en las celdas de combustible de hidrógeno como una alternativa limpia y eficiente a los sistemas de propulsión convencionales, lo que ayuda a reducir las emisiones de gases de efecto invernadero y los costos operativos.

Las celdas de combustible de hidrógeno ofrecen una alta densidad de energía y una mayor resistencia, lo que las hace adecuadas para vuelos regionales y subregionales. Este creciente interés en las soluciones de aviación sostenible está llevando a una mayor inversión en investigación, desarrollo y despliegue de sistemas de celdas de combustible basados en hidrógeno en toda la industria.

En junio de 2025, los motores Airbus y MTU Aero firmaron un memorando de entendimiento para avanzar en la propulsión de la celda de combustible de hidrógeno para la aviación. La asociación se centra en el desarrollo de aviones totalmente eléctricos con hidrógeno a través de la investigación articular, la alineación de las huéspedes de R&T y la maduración de tecnologías críticas de pilas de combustible.

Desafío del mercado

Infraestructura limitada de reabastecimiento de combustible y almacenamiento

Un desafío clave que obstaculiza el progreso del mercado de celdas de combustible de la aeronave es la infraestructura limitada de reabastecimiento de combustible y almacenamiento de hidrógeno en los aeropuertos. Esto restringe el uso operativo de aviones con pilas de combustible y aumenta las complejidades logísticas para aerolíneas y operadores. Esta limitación ralentiza la adopción, a pesar del creciente interés en las tecnologías de aviación sostenible.

Para superar este desafío, las empresas están invirtiendo en el desarrollo de la producción de hidrógeno, el almacenamiento y las instalaciones de reabastecimiento de combustible, al tiempo que colaboran con las autoridades aeroportuarias y los proveedores de energía para expandir la infraestructura y apoyar la integración a gran escala de los sistemas de celdas de combustible.

Tendencia del mercado

Aviación eléctrica habilitada para el cambio hacia la celda de combustible

El mercado de celdas de combustible de la aeronave está experimentando una tendencia significativa hacia la aviación eléctrica habilitada para pilas de combustible. Las compañías líderes se centran en integrar sistemas de celdas de combustible de hidrógeno e hidrocarburos con tecnologías de propulsión eléctrica para desarrollar aeronaves híbridas y totalmente eléctricas. Esta transición respalda la reducción de las emisiones de carbono y mejora la eficiencia energética, ayudando al sector de la aviación a cumplir con las regulaciones ambientales.

La propulsión eléctrica basada en celdas de combustible se aplica cada vez más en aviones regionales, movilidad del aire urbano y vehículos aéreos no tripulados, fomentando la innovación tecnológica y creando oportunidades significativas para soluciones de aviación escalables y sostenibles.

En mayo de 2025, los investigadores del MIT anunciaron el desarrollo de una celda de combustible de aire sodio capaz de entregar más de tres veces la energía por unidad de peso en comparación con las baterías convencionales de iones de litio. La tecnología utiliza metal de sodio líquido como combustible y aire como oxidante, con un electrolito de cerámica sólido que facilita la reacción electroquímica.

Informe de mercado del mercado de pilas de combustible de aeronaves

Segmentación

Detalles

Por tipo de pila de combustible

Celulas de combustible de hidrógeno (celdas de combustible de membrana de intercambio de protones (PEMFC), celdas de combustible de óxido sólido (SOFC), otras), celdas de combustible de hidrocarburos, otras

Por salida de potencia

Menos de 100 kW, 100 kW a 500 kW, por encima de 500 kW

Por tipo de plataforma

Aviación militar, aviación comercial, aviación general, vehículos aéreos no tripulados (UAV), movilidad aérea avanzada (AAM)

Por aplicación

Sistemas de propulsión, unidades de energía auxiliar (APU), sistemas de control eléctrico y ambiental a bordo

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de celda de combustible (celdas de combustible de hidrógeno, celdas de combustible de hidrocarburos y otras): elceldas de combustible de hidrógenoEl segmento ganó USD 943.3 millones en 2024, debido a la creciente demanda de soluciones de energía limpia y eficiente en la aviación.

Por salida de potencia (menos de 100 kW, 100 kW a 500 kW y más de 500 kW): el segmento de menos de 100 kW tenía una participación de 46.00% en 2024, atribuida a su idoneidad para pequeñas aplicaciones de aviones y UAV.

Por tipo de plataforma (aviación militar, aviación comercial, aviación general, movilidad aérea avanzada (AAM) y vehículos aéreos no tripulados (UAV)): se proyecta que el segmento avanzado de movilidad del aire (AAM) alcance los USD 1.220.9 millones en 2032, debido a la creciente adopción de soluciones de movilidad de aire urbano.

Por aplicación (sistemas de propulsión, unidades de energía auxiliar (APU) y sistemas de control eléctrico y ambiental a bordo): se proyecta que el segmento de sistemas de propulsión alcance los USD 2,505.0 millones en 2032, debido a la creciente integración de las celdas de combustible en la tecnología de propulsión de aeronaves.

Mercado de celdas de combustible de aeronavesAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación de mercado de las celdas de combustible de las aeronaves de América del Norte se situó en un 34.00% en 2024, valorada en USD 478.7 millones. Este dominio se atribuye a inversiones sustanciales en investigación y desarrollo, que han acelerado los avances en tecnologías de hidrógeno y celdas de combustible híbridas.

El mercado regional se beneficia aún más de la infraestructura de aviación avanzada y una fuerte colaboración entre fabricantes y proveedores de tecnología, lo que permite la integración eficiente de los sistemas de celdas de combustible en unidades de propulsión y energía auxiliar. Estos factores fortalecen la posición de América del Norte como el mercado líder de celdas de combustible de aeronaves.

La industria de las celdas de combustible de la aeronave de Asia-Pacífico está preparada para crecer a una tasa compuesta anual de 20.07% durante el período de pronóstico. Este crecimiento se fomenta principalmente por asociaciones estratégicas entre los actores de la industria, que permiten el intercambio de conocimientos, el desarrollo de sistemas avanzados de celdas de combustible y la comercialización simplificada.

Estas colaboraciones respaldan la rápida adopción de tecnologías de celdas de combustible en la aviación comercial, vehículos aéreos no tripulados y soluciones de movilidad aérea urbana, colocando a Asia Pacífico como el mercado de más rápido crecimiento para las celdas de combustible de aeronaves.

En marzo de 2025, Stralis aseguró un contrato con un importante socio de la industria de aviones japoneses para proporcionar experiencia en celdas de combustible de membrana de intercambio de protones de alta temperatura (HTPEM) y sistemas de propulsión de hidrógeno eléctrico. Esta asociación se alinea con el compromiso de Japón con la aviación sostenible y su estrategia de energía de hidrógeno más amplia, aprovechando el liderazgo del país en la innovación de hidrógeno en los sectores de transporte e industrial.

Marcos regulatorios

En los EE. UU., La Administración Federal de Aviación (FAA) regula los componentes de las aeronaves, incluidos los sistemas eléctricos y de propulsión, a través de estándares de certificación que abordan la seguridad, el rendimiento y las tecnologías avanzadas como las celdas de combustible.

En Europa, La Agencia de Seguridad de Aviación de la Unión Europea (EASA) establece los requisitos de certificación para la energía de la aeronave y los sistemas auxiliares, lo que garantiza el cumplimiento de los estándares de seguridad entre los Estados miembros.

En Japón, La Oficina de Aviación Civil (CAB) bajo MLIT supervisa los componentes de los aeronaves y las certificaciones del sistema de energía, alineándose con los estándares internacionales de seguridad y rendimiento.

Panorama competitivo

Los actores clave que operan en la industria de las celdas de combustible de la aeronave están invirtiendo en investigación y desarrollo para mejorar la eficiencia de las pilas de combustible y la durabilidad de las aplicaciones de aviación. Las empresas están desarrollando y ampliando sistemas de celdas de combustible de hidrógeno e hidrocarburos para admitir vuelos subregionales y regionales.

Se están adoptando colaboraciones estratégicas con fabricantes de aeronaves y proveedores de tecnología para integrar celdas de combustible en sistemas de propulsión y energía auxiliar. Las empresas también están ampliando las capacidades de producción y optimizando las cadenas de suministro para satisfacer las demandas emergentes al tiempo que mantienen los precios competitivos y la entrega confiable.

En julio de 2024, Intelligent Energy (IE) lanzó su familia IE-Flight de productos de celdas de combustible de hidrógeno, diseñadas para aviones subregionales y regionales. El sistema de celdas de combustible F300 IE F300 emplea una arquitectura de operación de alta temperatura patentada, que permite intercambiadores de calor más pequeños, reducción de peso y arrastre, y una densidad de potencia mejorada.

Compañías clave en el mercado de celdas de combustible de aeronaves:

En mayo de 2025, Zeroavia anunció que RVL Aviation operará el avión Cessna Grand Caravan modernizado con el tren motriz eléctrico de hidrógeno ZA600 Za600 de Zerovia, marcando los primeros vuelos comerciales de carga comerciales de cero emisiones del mundo en el Reino Unido. El acuerdo cubre las operaciones nacionales del Reino Unido al finalizar la certificación del motor, la integración del fuselaje y la capacitación de la tripulación.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de celdas de combustible de la aeronave durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha es el epítome de la energía, con más de dos décadas de experiencia en la gestión de tareas de consultoría de extremo a extremo en los dominios de alimentos y bebidas, bienes de consumo, ITC-IT y Aeroespace. Versha aporta a la mesa no solo su experiencia, sino también su pasión por desentrañar las complejidades del mercado. Con un pensamiento agudo y una mente curiosa, navega por expertos a través de datos para descubrir valiosas ideas. Versha no es simplemente un experto en datos, sino también un líder calificado. Utilizando su perspicacia analítica, dirige los esfuerzos de investigación con precisión y claridad, convirtiendo los desafíos en oportunidades. Ya sea que esté analizando tendencias, asesorando a su equipo o involucrando a clientes con su ingenio, Versha aprovecha su extensa experiencia de la industria para generar resultados.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de celdas de combustible de aeronaves

Mercado de celdas de combustible de aeronaves