Tamaño del mercado de materiales aeroespaciales, participación, crecimiento e análisis de la industria, por tipo (estructural (aleaciones, plásticos y compuestos) y no estructurales (generales y comerciales, militares y defensores, y vehículos espaciales)), por aviones (generales y comerciales, militares y defensores, y vehículos espaciales), y análisis regional, análisis regionales, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: junio de 2024 | Autor: Versha V. | Última actualización: febrero de 2026

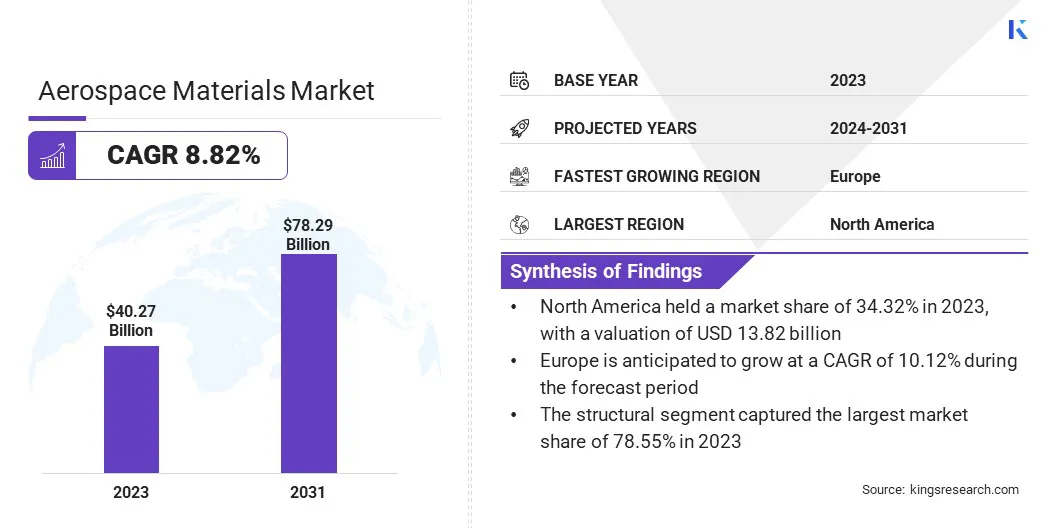

El tamaño del mercado global de materiales aeroespaciales se valoró en USD 40.27 mil millones en 2023 y se prevé que crecerá de USD 43.33 mil millones en 2024 a USD 78.29 mil millones para 2031, que exhibe una tasa compuesta anual de 8.82% de 2024 a 2031. En el alcance de la obra, el informe incluye productos como compañías como Hexcel Corporation, Thysssenkrupppspappappappappent. DuPont, Huntsman International LLC, Toray Advanced Composites, Alcoa Corporation, Novelis, SGL Carbon, ATI, Syensqo y otros.

La creciente adopción de tecnologías de impresión 3D y la creciente demanda de materiales livianos están impulsando la expansión del mercado. La creciente producción de aviones comerciales y militares es un impulsor clave en el mercado de materiales aeroespaciales, respaldado por la floreciente demanda global de viajes y las necesidades de defensa en evolución de las naciones. Dado que los viajes aéreos se vuelven más accesibles y asequibles, el número de pasajeros está aumentando, lo que requiere la expansión de las flotas de las aerolíneas. Las aerolíneas comerciales están invirtiendo fuertemente en aviones nuevos y más eficientes en combustible para satisfacer esta creciente demanda y reducir los costos operativos.

Simultáneamente, las tensiones geopolíticas y la modernización de las fuerzas de defensa están llevando a los gobiernos a reforzar sus capacidades militares con aviones avanzados, incluidos aviones de combate, aviones de vigilancia y drones. Este aumento en la producción de aviones afecta directamente la demanda de materiales aeroespaciales, como compuestos livianos, aleaciones avanzadas y polímeros de alto rendimiento, que son esenciales para fabricar componentes de aeronaves que cumplen con los estrictos estándares de seguridad y rendimiento. El impulso de la industria aeroespacial hacia la sostenibilidad y la eficiencia amplifica esta demanda, ya que se desarrollan materiales más nuevos para mejorar la eficiencia del combustible, reducir las emisiones y mejorar el rendimiento general de las aeronaves.

Los materiales aeroespaciales se refieren a los materiales especializados utilizados en la construcción de aviones, naves espaciales y sistemas y componentes relacionados, diseñados para resistir las demandas únicas de los entornos de vuelo y espacios. Estos materiales deben poseer propiedades, como las relaciones de alta resistencia a peso, resistencia a temperaturas extremas y durabilidad contra varios factores de estrés encontrados durante la operación.

Los tipos comunes de materiales aeroespaciales incluyen compuestos, que son livianos y fuertes, se usan ampliamente en estructuras de fuselaje y ala; Las aleaciones de titanio, conocidas por su alta resistencia y resistencia a la corrosión, empleadas en componentes y fuselaje del motor; y las aleaciones de aluminio, favorecidas por su liviano y rentable, utilizadas en varias partes estructurales de la aeronave. Los polímeros y la cerámica avanzados también se utilizan en componentes que requieren alta resistencia térmica y un peso mínimo. Estos materiales son críticos para garantizar la seguridad, la eficiencia y la longevidad de los aviones comerciales y militares, ya que afectan directamente los requisitos de eficiencia, rendimiento y mantenimiento del combustible.

Revisión del analista

El mercado de materiales aeroespaciales está presenciando un crecimiento significativo, impulsado por iniciativas estratégicas e innovaciones de actores clave de la industria. Las empresas se centran en desarrollar materiales avanzados que ofrecen un rendimiento superior, como compuestos de alta resistencia y aleaciones livianas, para satisfacer las demandas en evolución del sector aeroespacial. Estas estrategias son cruciales para mejorar la eficiencia del combustible, reducir las emisiones y mejorar el rendimiento general de los aviones, alinearse con el impulso de la industria hacia la sostenibilidad.

Además, las empresas líderes están invirtiendo fuertemente en investigación y desarrollo para ser pioneros en nuevas tecnologías materiales que resisten condiciones extremas y extienden la vida útil de los componentes aeroespaciales. Las colaboraciones y asociaciones entre los fabricantes de materiales y las empresas aeroespaciales también se están volviendo más frecuentes, facilitando el desarrollo de soluciones innovadoras y la aceleración de la expansión del mercado.

Por ejemplo, en febrero de 2024, Honeywell anunció una inversión de USD 84 millones para expandir sus instalaciones de fabricación Olathe en Kansas. Esta expansión respalda el futuro de la aviación al fortalecer la cadena de suministro nacional para la aviónica de próxima generación, el recubrimiento protector y los conjuntos de placa de circuito impreso.

Además, la trayectoria de crecimiento actual está respaldada por la creciente producción de aviones comerciales y militares, impulsados por el aumento de los programas mundiales de modernización de viajes y defensa.

Factores de crecimiento del mercado de materiales aeroespaciales

La creciente adopción de tecnologías de impresión 3D está transformando significativamente el mercado de materiales aeroespaciales, que sirve como un poderoso motor para la innovación y la eficiencia. La impresión 3D, también conocida como fabricación aditiva, permite la fabricación precisa de componentes aeroespaciales complejos con desperdicio de material reducido y tiempos de producción más cortos en comparación con los métodos de fabricación tradicionales. Esta tecnología permite la creación de piezas livianas pero fuertes, que son esenciales para mejorar la eficiencia y el rendimiento del combustible en aviones comerciales y militares.

Además, la impresión 3D facilita la prototipos rápidos, lo que permite a los ingenieros aeroespaciales iterar y probar rápidamente nuevos diseños, acelerando el proceso de desarrollo. Las capacidades de personalización de la impresión 3D también admiten la producción de piezas a medida adaptadas a requisitos específicos, que es particularmente valioso en el sector de mantenimiento, reparación y revisión (MRO).

Además, a medida que la tecnología continúa avanzando, la gama de materiales compatibles con la impresión 3D, incluidos polímeros avanzados, metales y compuestos, se está expandiendo, creando nuevas posibilidades para aplicaciones aeroespaciales innovadoras. La creciente adopción de la impresión 3D en la industria aeroespacial subraya su potencial para mejorar la eficiencia de fabricación, reducir los costos e impulsar el desarrollo de componentes de la aeronave de próxima generación.

El alto costo asociado con los materiales aeroespaciales avanzados presenta una restricción significativa en el mercado, lo que impulsa la adopción generalizada de estos materiales. Los materiales avanzados como los compuestos de fibra de carbono, las aleaciones de titanio y los polímeros de alto rendimiento son parte integral del desarrollo de aeronaves modernas debido a sus proporciones superiores de resistencia / peso, resistencia a la corrosión y estabilidad térmica.

Sin embargo, los procesos de producción para estos materiales a menudo son complejos y intensivos en recursos, lo que lleva a costos de fabricación elevados. Por ejemplo, la fabricación de compuestos de fibra de carbono implica múltiples etapas, incluida la producción de fibra, la impregnación de resina y el curado, cada uno que requiere equipos especializados y mano de obra calificada. Estos altos costos son prohibitivos para fabricantes y proveedores aeroespaciales más pequeños, lo que limita su capacidad para competir con empresas más grandes y más establecidas.

Además, la inversión inicial requerida para la investigación y el desarrollo, así como para la creación de instalaciones de fabricación para estos materiales avanzados, se suma a la carga financiera. Abordar este desafío de costos es crucial para fomentar un crecimiento más amplio del mercado y permitir que los beneficios de los materiales avanzados se realicen más ampliamente.

Tendencias del mercado de materiales aeroespaciales

La creciente demanda de materiales livianos es una tendencia prominente en la industria aeroespacial, impulsada por la necesidad de mejorar la eficiencia del combustible y reducir los costos operativos. Los materiales livianos, como los compuestos de fibra de carbono, las aleaciones de litio de aluminio y los polímeros avanzados, se utilizan cada vez más en la construcción de aviones para lograr reducciones significativas de peso sin comprometer la resistencia y la durabilidad. Esta tendencia es particularmente pronunciada en el diseño y fabricación de aviones de nueva generación, que priorizan la eficiencia y la sostenibilidad ambiental. El uso de estos materiales permite a las aeronaves llevar más carga útil, extender su rango y reducir el consumo de combustible, lo que lleva a menores emisiones de gases de efecto invernadero.

Además, el impulso de la industria aeroespacial hacia el eléctrico e híbridoavión eléctricoestá amplificando la demanda de materiales livianos, ya que reducir el peso de la aeronave es fundamental para maximizar el rendimiento y el rango de estas tecnologías emergentes. Los beneficios de los materiales livianos se extienden más allá del rendimiento y el impacto ambiental, que también contribuyen a costos de mantenimiento más bajos y un mejor rendimiento del ciclo de vida de los aviones.

Análisis de segmentación

El mercado global está segmentado según el tipo, los aviones y la geografía.

Por tipo

Según el tipo, el mercado se segmenta en estructural y no estructural. El segmento estructural capturó la mayor cuota de mercado de materiales aeroespaciales de 78.55% en 2023, impulsado por la importancia crítica de los componentes estructurales en el diseño y la fabricación de aviones. El segmento estructural se clasifica aún más como aleaciones, plásticos y compuestos.

Los materiales estructurales, como los compuestos de alta resistencia, las aleaciones de aluminio y las aleaciones de titanio, son esenciales para la construcción primaria de aviones, incluidos el fuselaje, las alas y el tren de aterrizaje.Estos componentes deben resistir el estrés extremo y las condiciones ambientales mientras mantienen la integridad y la seguridad de la aeronave. La creciente producción de aviones comerciales y militares alimenta significativamente la demanda de estos materiales, ya que los fabricantes se esfuerzan por mejorar el rendimiento, la eficiencia del combustible y la durabilidad.

Además, los avances en la tecnología de materiales, como el desarrollo de nuevos materiales compuestos que ofrecen proporciones superiores de resistencia / peso, lo que aumenta el dominio del segmento estructural. El cambio de la industria aeroespacial hacia los diseños de aviones más ligeros y más eficientes en combustible también contribuye al crecimiento de este segmento, ya que los componentes estructurales son un área clave donde se realizan ahorros de peso.

Por avión

Basado en aviones, el mercado de materiales aeroespaciales se clasifica en vehículos generales y comerciales, militares y de defensa, y espaciales. Se anticipa que el segmento general y comercial será testigo del mayor crecimiento a una tasa compuesta anual de 9.89% durante el período de pronóstico, lo que refleja la sólida expansión y la modernización del sector de aviación comercial. El aumento global en la demanda de viajes aéreos, impulsado por el crecimiento económico, el aumento de los ingresos desechables y la expansión de los transportistas de bajo costo, está llevando a las aerolíneas a invertir mucho en nuevos aviones para expandir sus flotas.

Los avances en la tecnología de aeronaves conducen al desarrollo de aviones más eficientes en combustible y ecológicos, que incentivan a las aerolíneas para actualizar sus flotas. Además, el creciente énfasis en mejorar la experiencia de los pasajeros y la eficiencia operativa está impulsando la adopción demateriales avanzadosy tecnologías en aviones comerciales. El sector de la aviación general, que incluye aviones privados y comerciales, también está experimentando un crecimiento debido a la creciente demanda de viajes aéreos personales y corporativos, especialmente en los mercados emergentes.

Análisis regional del mercado de materiales aeroespaciales

Basado en la región, el mercado global se clasifica en América del Norte, Europa, Asia Pacífico, MEA y América Latina.

La cuota de mercado de materiales aeroespaciales de América del Norte representó el 34.32% y se valoró en USD 13.82 mil millones en 2023. La sólida base industrial impulsa una demanda sustancial de materiales de alto rendimiento requeridos para la producción de aeronaves. Además, el fuerte enfoque de América del Norte en la innovación tecnológica, la investigación y el desarrollo contribuye al avance y la adopción de nuevos materiales, como los compuestos de fibra de carbono y las aleaciones de titanio, que son críticos para el diseño moderno de aeronaves. La presencia de las principales instituciones de investigación aeroespaciales y una cadena de suministro bien establecida apoya el crecimiento del mercado.

Por ejemplo, en marzo de 2023, la NASA otorgó USD 50 millones a 14 organizaciones para avanzar en procesos de fabricación y materiales compuestos para estructuras de aeronaves. Estas tecnologías verdes tienen como objetivo reducir las emisiones de carbono de la aviación. Parte del proyecto Hicam, los premios se centraron en reducir los costos y aumentar las tasas de producción de estructura compuesta de EE. UU.

Además, las importantes inversiones gubernamentales y del sector privado en proyectos aeroespaciales, particularmente en defensa y exploración espacial, están estimulando la demanda continua de materiales avanzados. El énfasis de la región en la sostenibilidad y el desarrollo de aviones con eficiencia de combustible está impulsando la adopción de materiales livianos y duraderos, solidificando la posición dominante de América del Norte en el mercado global.

El mercado de materiales aeroespaciales de Europa está listo para experimentar el mayor crecimiento en una tasa compuesta anual proyectada de 10.12% sobre 2024-2031. La región está presenciando una mayor inversión en el sector aeroespacial, impulsada por iniciativas gubernamentales y empresas privadas destinadas a avanzar en la tecnología aeroespacial y las capacidades de fabricación. El enfoque de Europa en la innovación es fomentar el desarrollo y la adopción de materiales de vanguardia que mejoran el rendimiento y la sostenibilidad de los aviones.

Además, la creciente demanda de nuevos aviones comerciales para apoyar el mercado de viajes aéreos en expansión en Europa está aumentando la necesidad de materiales aeroespaciales avanzados. El fuerte énfasis de la región en las regulaciones ambientales y la sostenibilidad está impulsando la adopción de materiales livianos y eficientes en combustible que reducen las emisiones y los costos operativos.

Además, las colaboraciones y asociaciones estratégicas de Europa dentro de la industria aeroespacial, junto con importantes esfuerzos de investigación y desarrollo, están acelerando la introducción de nuevos materiales y tecnologías. Este entorno dinámico posiciona a Europa para un crecimiento robusto en el mercado de materiales aeroespaciales, ya que continúa avanzando en sus capacidades y satisface las demandas en evolución del sector aeroespacial.

Panorama competitivo

El informe del mercado de materiales aeroespaciales proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones. Los fabricantes están adoptando una variedad de iniciativas estratégicas, incluidas las inversiones en actividades de I + D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, para fortalecer su posición en el mercado.

Lista de empresas clave en el mercado de materiales aeroespaciales

Marzo de 2024 (lanzamiento):Los compuestos avanzados de Toray ampliaron su cartera de productos con el lanzamiento de Toray Cetex TC915 PA+. Ideal para productos deportivos, aplicaciones industriales, automotrices, de energía, energía de UAM y UAM, TC915 PA+ presenta especificaciones técnicas mejoradas, que incluyen una mayor resistencia, mayor rigidez, mejor estabilidad de temperatura y absorción de humedad reducida, que satisfacen las diversas demandas de la industria

Octubre de 2023 (asociación):Thyssenkrupp Aerospace extendió su asociación con la cadena de suministro de Boeing a través de su red global, operando instalaciones dedicadas en América del Norte. Estos sitios proporcionan materias primas y servicios de valor agregado a Boeing y sus subcontratistas en América del Norte, Europa y Asia, gestión de productos de aluminio y extrusión y suministro de titanio.

El mercado global de materiales aeroespaciales está segmentado como:

Por tipo

Estructural

Aleaciones

Plástica

Compuestos

No estructural

Revestimiento

Adhesivos y selladores

Espuma

Focas

Por avión

General y comercial

Militar y defensa

Vehículos espaciales

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el CAGR total que se espera que se registre para el mercado de materiales aeroespaciales durante el período de pronóstico?

¿Qué tan grande es la industria de materiales aeroespaciales en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los mejores actores clave en la industria de materiales aeroespaciales?

¿Cuál es la región de más rápido crecimiento en el mercado de materiales aeroespaciales en el período previsto?

¿Qué segmento tendrá la máxima participación en el mercado de materiales aeroespaciales en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.