Tamaño del mercado de impresión 3D aeroespacial, participación, crecimiento y análisis de la industria, por tecnología (modelado por deposición fundida, sinterización selectiva por láser, estereolitografía), por oferta (impresoras, materiales, software), por plataforma (aviones comerciales, aviones militares), por aplicación, por uso final y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: junio de 2025 | Autor: Versha V. | Última actualización: marzo de 2026

El mercado comprende el uso de tecnologías de fabricación aditiva para producir componentes complejos y livianos utilizados en los sectores de la aviación, la defensa y el espacio. El alcance incluye impresoras 3D, materiales avanzados como aleaciones metálicas y polímeros de alto rendimiento, y software de simulación y diseño de soporte.

El mercado cubre el desarrollo y la producción de componentes de motores, elementos estructurales y conjuntos interiores que ofrecen mayor eficiencia, plazos de entrega reducidos y flexibilidad de la cadena de suministro. El informe examina las tendencias de la industria, los desarrollos regionales y los marcos regulatorios que impactan el crecimiento del mercado durante el período de proyección.

Mercado de impresión 3D aeroespacialDescripción general

El tamaño del mercado mundial de impresión aeroespacial 3D se valoró en 3,67 mil millones de dólares en 2024 y se prevé que crezca de 4,41 mil millones de dólares en 2025 a 19,26 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual significativa del 23,44% durante el período de pronóstico..Expansión de la impresión 3D de metal en el sector aeroespacial para la fabricación de piezas duraderas, ligeras y de alto rendimiento para aplicaciones de aeronaves y misiones espaciales.

Las principales empresas que operan en la industria de la impresión 3D aeroespacial son Stratasys, Dassault Systèmes, GoEngineer, Proto Labs, UnionTech, Ricoh., INTAMSYS Technology Co. Ltd., Metamorph 3D Print Services. ,3DGence, IamRapid, AMFG, RX SOLUTIONS, Airframe Designs., Goodfish Group Ltd., CRP TECHNOLOGY S.r.l., y otros.

La creciente demanda de componentes livianos para mejorar la eficiencia del combustible está acelerando la adopción de la fabricación aditiva en el sector aeroespacial. La impresión 3D permite la producción de piezas complejas y de peso optimizado que reducen el consumo de combustible y mejoran el rendimiento general de la aeronave.

Este cambio hacia la eficiencia y la reducción de costos está impulsando el crecimiento del mercado en aplicaciones comerciales, de defensa y espaciales.

Aspectos destacados clave:

El tamaño del mercado de la impresión 3D aeroespacial se registró en 3.670 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 23,44% entre 2025 y 2032.

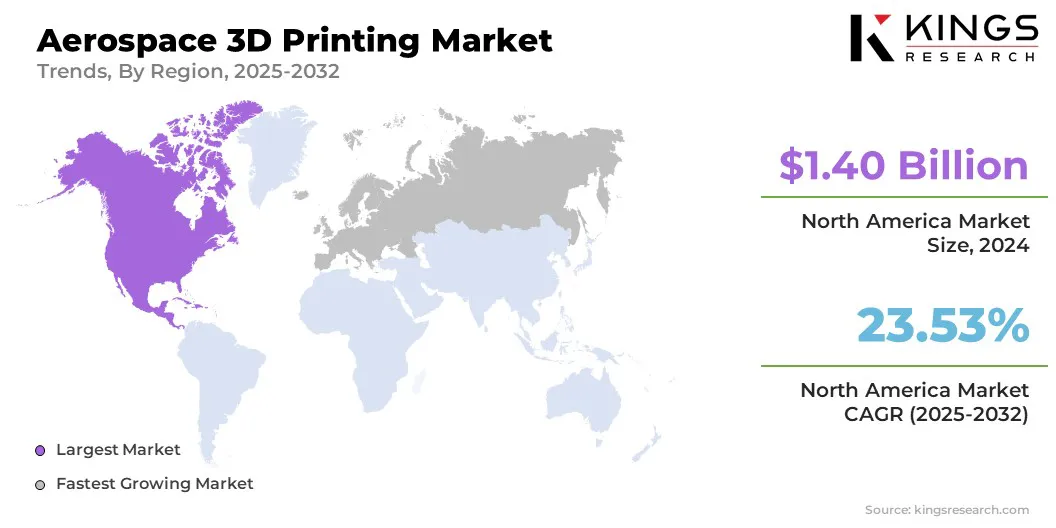

América del Norte tenía una cuota de mercado del 38,10% en 2024, con una valoración de 1.400 millones de dólares.

El segmento de sinterización selectiva por láser (SLS) obtuvo 980 millones de dólares de ingresos en 2024.

Se espera que el segmento de impresoras alcance los 8.010 millones de dólares en 2032.

El segmento de aviones comerciales obtuvo la mayor participación en los ingresos del 44,20% en 2024.

El segmento de componentes de motores está preparado para una sólida tasa compuesta anual del 26,48% durante el período previsto.

El segmento de fabricantes de equipos originales obtuvo 2.620 millones de dólares de ingresos en 2024.

Se prevé que Europa crecerá a una tasa compuesta anual del 25,96% durante el período previsto.

Impulsor del mercado

Expansión de la impresión 3D en metal en la fabricación de componentes aeroespaciales

La expansión de las tecnologías de impresión 3D de metal para piezas aeroespaciales duraderas está impulsando el crecimiento del mercado. La capacidad de producir componentes de alta resistencia al calor utilizando polvos metálicos avanzados está permitiendo una fabricación de aeronaves más eficiente y confiable.

Esta capacidad está respaldando el cambio de la industria hacia piezas diseñadas con precisión y con rendimiento optimizado, facilitando la adopción de la impresión 3D en aplicaciones aeroespaciales.

En abril de 2025, UltiMaker destacó el papel de la impresión 3D en la industria aeroespacial, impulsando la innovación en el diseño, la creación de prototipos y la producción de componentes. Esta tecnología de fabricación aditiva de vanguardia permite la fabricación de piezas ligeras y complejas que las técnicas de fabricación convencionales no pueden producir de manera eficiente.

Desafío del mercado

Barreras de costos y desafíos regulatorios

El mercado de la impresión 3D aeroespacial enfrenta desafíos relacionados con el alto gasto de capital asociado con equipos de impresión avanzados y materiales especializados. Esta barrera financiera limita la adopción, particularmente entre los actores más pequeños.

Además, los estrictos estándares regulatorios exigen procesos de certificación rigurosos para los componentes impresos en 3D, lo que aumenta los plazos y la complejidad del desarrollo. Para remediar esto y ganar más participación de mercado, los fabricantes están invirtiendo en tecnologías de impresión rentables y colaborando con organismos de certificación para agilizar los procedimientos de aprobación.

También se están realizando esfuerzos para desarrollar materiales estandarizados y protocolos de prueba para facilitar una integración más rápida de piezas impresas en 3D en sistemas aeroespaciales.

Tendencia del mercado

Expansión de la fabricación aditiva para la fabricación de componentes de misiones espaciales

El mercado se caracteriza por la expansión de las aplicaciones de fabricación aditiva en proyectos relacionados con el espacio. Cada vez se presta más atención a la adopción de la impresión 3D para producir componentes complejos y livianos específicamente para misiones espaciales.

Esta tendencia demuestra una mayor dependencia de técnicas de fabricación innovadoras para mejorar la flexibilidad del diseño y acortar los plazos de producción dentro del sector aeroespacial.

En septiembre de 2024, la Agencia Espacial Europea (ESA) y Airbus imprimieron con éxito su primer producto metálico en la Estación Espacial Internacional, lo que representa un avance significativo en la autonomía de la tripulación para futuras misiones de exploración de larga duración. Este hito permite a los astronautas producir piezas críticas in situ utilizando tecnología de impresión 3D, especialmente durante viajes espaciales prolongados.

Resumen del informe de mercado de impresión 3D aeroespacial

Segmentación

Detalles

Por tecnología

Modelado por deposición fundida (FDM), sinterización selectiva por láser (SLS), estereolitografía (SLA), sinterización directa por láser de metales (DMLS), fusión por haz de electrones (EBM)

Ofreciendo

Impresoras, Materiales, Software, Servicios

Por plataforma

Aviones comerciales, aviones militares, UAV (Drones), naves espaciales

Por aplicación

Componentes de motores, componentes estructurales, componentes de naves espaciales, herramientas, creación de prototipos

Por uso final

OEM, MRO

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tecnología (modelado por deposición fundida (FDM), sinterización selectiva por láser (SLS), estereolitografía (SLA), sinterización directa por láser de metales (DMLS) y fusión por haz de electrones (EBM)): el segmento de sinterización selectiva por láser (SLS) ganó 980 millones de dólares en 2024 debido a su capacidad para producir componentes complejos, livianos y de alta resistencia con excelentes propiedades mecánicas y plazos de entrega reducidos a la par con los estrictos requisitos de rendimiento y seguridad de la industria. industria aeroespacial.

Por oferta (impresoras, materiales, software y servicios): el segmento de impresoras ocupó el 38,70 % del mercado en 2024, principalmente porque los fabricantes aeroespaciales están dando prioridad a la inversión en hardware de impresión 3D avanzado que permite la creación rápida de prototipos, la personalización y la producción interna de piezas complejas con alta precisión y confiabilidad.

Por plataforma (aviones comerciales, aviones militares, vehículos aéreos no tripulados (drones) y naves espaciales): se prevé que el segmento de aviones comerciales alcance los 8270 millones de dólares en 2032, debido a la gran demanda de componentes livianos, eficientes en combustible y rentables que mejoren el rendimiento y reduzcan los plazos de fabricación en la aviación comercial.

Por aplicación (componentes de motores, componentes estructurales, componentes de naves espaciales, herramientas y creación de prototipos): el segmento de componentes de motores ganó 1230 millones de dólares en 2024 debido a la necesidad crítica de piezas complejas, livianas y de alto rendimiento que mejoren la eficiencia y durabilidad del motor y al mismo tiempo reduzcan el tiempo y los costos de producción.

Por uso final (OEM y MRO): el segmento de OEM poseía el 71,30% del mercado en 2024, debido a su participación directa en la integración de tecnologías avanzadas de fabricación aditiva para optimizar la eficiencia de la producción, reducir costos y acelerar la innovación en la fabricación de componentes.

Mercado de impresión 3D aeroespacialAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de la impresión 3D aeroespacial de América del Norte se situó en el 38,10% en 2024 a nivel mundial, con una valoración de 1.400 millones de dólares. La región domina el mercado principalmente debido a la adopción temprana de tecnologías avanzadas de fabricación aditiva en los sectores comercial y de defensa.

La sólida inversión de América del Norte en investigación y desarrollo y la sólida colaboración entre agencias gubernamentales y empresas privadas ayudan a impulsar la innovación y la implementación de soluciones de impresión 3D. Estos elementos dan como resultado una fabricación rentable, una mejor adaptabilidad del diseño y ciclos de producción más cortos, lo que refuerza el papel de América del Norte como mercado.

En octubre de 2023,elOrganización de Investigación en Ciencia y Tecnología Aplicadas de Américainformó que la impresión 3D está avanzando rápidamente dentro del sector de defensa de EE. UU. Boeing anunció planes para comenzar a probar un prototipo totalmente impreso en 3D del sistema de rotor principal de su helicóptero de ataque AH-64 Apache.

También se espera que Europa registre un crecimiento significativo con una sólida CAGR del 25,96% durante el período previsto. Este crecimiento está impulsado por la creciente demanda de componentes personalizados y capacidades de producción bajo demanda. Los fabricantes aeroespaciales de la región están utilizando la fabricación aditiva para optimizar la creación de prototipos y reducir el tiempo de comercialización.

Además, las crecientes inversiones en tecnologías de fabricación avanzadas y una mano de obra cualificada respaldan la rápida integración de la impresión 3D en las aplicaciones aeroespaciales, posicionando a Europa como una región de rápido crecimiento en el mercado global.

Marcos regulatorios

En los EE.UU., la Administración Federal de Aviación (FAA) supervisa la certificación de componentes de aeronaves fabricados mediante fabricación aditiva (AM). De acuerdo con 14 CFR Partes 21, 23, 25 y 33, todas las piezas impresas en 3D destinadas a la aviación civil deben cumplir con los requisitos de seguridad y aeronavegabilidad establecidos. La FAA también emite circulares de asesoramiento, como la AC 33.15-3, que ofrecen orientación técnica sobre la aplicación de procesos de fusión de lecho de polvo para componentes de motores.

En Europa, la Agencia de Seguridad Aérea de la Unión Europea (EASA) es la autoridad central que regula la aviación civil. Supervisa la certificación de componentes aeroespaciales fabricados mediante fabricación aditiva (AM), garantizando el cumplimiento de los requisitos de aeronavegabilidad definidos en el Reglamento (UE) 2018/1139 y las especificaciones de certificación pertinentes, incluidos CS-25 y CS-E. EASA también publica orientación regulatoria y realiza investigaciones para respaldar la calificación y aprobación de tecnologías AM en aplicaciones aeroespaciales.

Panorama competitivo

El mercado de la impresión 3D aeroespacial está experimentando un crecimiento dinámico, impulsado por continuos lanzamientos de productos y avances tecnológicos en varios sectores. Las empresas están introduciendo sistemas y materiales innovadores de impresión 3D diseñados para aplicaciones aeroespaciales, mejorando la eficiencia de la producción y el rendimiento de los componentes.

Estos desarrollos permiten la fabricación de piezas complejas y ligeras que cumplen con estrictos estándares industriales. El panorama competitivo del mercado se caracteriza por la innovación continua y las iniciativas estratégicas destinadas a capturar oportunidades emergentes en el sector aeroespacial.

En abril de 2025, Stratasys Ltd. presentó la Neo00+, el último modelo de su línea de impresoras 3D de estereolitografía (SLA). La Neo800+ ofrece velocidades de impresión más rápidas, mayor rendimiento de piezas y menores costos de producción. También satisface las demandas de la industria de piezas grandes, precisas y de alta calidad constante para aplicaciones de herramientas, creación de prototipos y pruebas en túneles de viento.

Lista de empresas clave en el mercado Impresión 3D aeroespacial:

En octubre de 2024, la Agencia Espacial Europea (ESA) adjudicó un contrato de desarrollo por valor de 415.000 dólares al proveedor de lanzamientos Dawn Aerospace en el marco del Programa Preparatorio de Lanzadores Futuros (FLPP). Este contrato apoya a Dawn Aerospace en el desarrollo de cámaras de combustión fabricadas aditivamente (impresas en 3D) para motores de cohetes de alto rendimiento con alta presión de combustión.

En marzo de 2024, la Organización de Investigación Científica e Industrial de la Commonwealth (CSIRO) informó que la impresora Nikon SLM-280 (fusión selectiva por láser) de su instalación Lab22 puede producir simultáneamente múltiples metales en una sola impresión continua. Esta tecnología es particularmente adecuada para aplicaciones aeroespaciales y espaciales, donde el alto rendimiento y los materiales livianos son esenciales, lo que permite a los ingenieros una mayor libertad de diseño para consolidar piezas, reducir el peso y el costo, y realizar optimizaciones estratégicas del peso.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de impresión 3D aeroespacial durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.