Tamaño del mercado de tratamiento de leucemia mieloide aguda, participación, crecimiento e análisis de la industria, por tipo de enfermedad (leucemia mieloblástica aguda, leucemia mielomonocítica aguda, leucemia promielocítica aguda, leucemia monocítica aguda, otros), por tipo de tratamiento, por administración de la ruta, por el usuario final y el análisis regional, el análisis regional, el análisis regional, 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca el proceso de diagnóstico, manejo y tratamiento de AML a través de varios subtipos de enfermedades, incluida la leucemia mieloblástica aguda, la leucemia mielomonocítica aguda, la leucemia promielocítica aguda y la leucemia monocítica aguda.

Este mercado incluye una gama de modalidades de tratamiento como quimioterapia, terapias dirigidas y enfoques de inmunoterapia, que se administran a través de rutas inyectables y orales.

El informe proporciona información sobre el crecimiento del mercado de la dirección de los impulsores fundamentales, complementado por una evaluación exhaustiva de las tendencias del mercado y los marcos regulatorios que rigen las operaciones de la industria.

Mercado de tratamiento de leucemia mieloide agudaDescripción general

El tamaño del mercado global de tratamiento de leucemia mieloide aguda se valoró en USD 2361.0 millones en 2023 y se prevé que crecerá de USD 2568.3 millones en 2024 a USD 5008.2 millones para 2031, exhibiendo una CAGR de 10.01% durante el período de pronóstico.

El mercado está impulsado por la creciente prevalencia de AML y los avances en los enfoques terapéuticos. El aumento de los esfuerzos de investigación y desarrollo (I + D) ha llevado a la introducción de nuevas terapias e inmunoterapias específicas, mejorando la eficacia del tratamiento y las tasas de supervivencia del paciente.

Major companies operating in the acute myeloid leukemia treatment industry are Amgen Inc., Novartis AG, Jazz Pharmaceuticals plc, Ryvu Therapeutics, AbbVie Inc, Johnson & Johnson Services, Inc., F. Hoffmann-La Roche Ltd, Otsuka Pharmaceutical Co., Ltd., Bristol-Myers Squibb Company, Actinium Pharmaceuticals, Inc., Agios Pharmaceuticals, Inc., Kura Oncology, Inc., Pfizer Inc., Daiichi Sankyo Company, Limited, y Astellas Pharma Inc.

La expansión de la infraestructura de salud, el aumento del acceso a la atención oncológica y la creciente conciencia sobre el diagnóstico temprano han contribuido al crecimiento del mercado. El cambio hacia entornos de tratamiento ambulatorios y en el hogar, junto con ensayos clínicos en curso que exploran combinaciones innovadoras de medicamentos, también está conduciendo al crecimiento del mercado.

Destacados clave:

El tamaño de la industria del tratamiento de leucemia mieloide aguda se valoró en USD 2361.0 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 10.01% de 2024 a 2031.

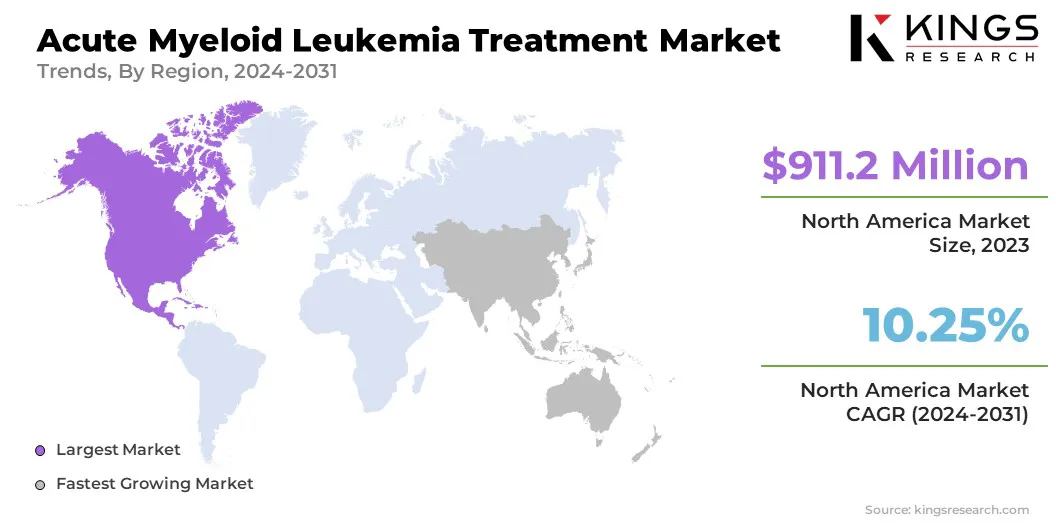

América del Norte tenía una cuota de mercado de 38.59% en 2023, con una valoración de USD 911.2 millones.

El segmento agudo de leucemia mieloblástica obtuvo USD 1067.9 millones en ingresos en 2023.

Se espera que el segmento de terapias específicas alcance USD 2314.3 millones para 2031.

Se espera que el segmento inyectable alcance USD 3350.0 millones para 2031.

Se espera que el segmento de Hospitals & Specialty Clinics llegue a USD 2652.4 millones para 2031.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual de 10.99% durante el período de pronóstico.

Conductor de mercado

"Prevalencia AML ascendente"

El mercado de tratamiento de leucemia mieloide aguda está impulsado principalmente por la creciente prevalencia de AML, particularmente entre la población que envejece. La incidencia de AML continúa aumentando, debido al aumento global de la demografía anciana.

Además, los factores de estilo de vida, las exposiciones ambientales y las predisposiciones genéticas contribuyen a un mayor número de casos de AML. La creciente carga de la enfermedad ha intensificado la demanda de diagnóstico temprano y opciones de tratamiento avanzado, lo que lleva a una mayor inversión en investigación, desarrollo de medicamentos y una mejor infraestructura de salud para abordar la población de pacientes en expansión.

En marzo de 2025, según la Sociedad Americana del Cáncer, se proyecta que aproximadamente 22,010 individuos en los EE. UU. Serán diagnosticados con AML, lo que refuerza la creciente prevalencia de la enfermedad. AML representa casi un tercio de los casos de leucemia para adultos y el 1% de todos los tipos de cáncer, lo que aumenta la demanda de soluciones de tratamiento innovadoras y efectivas.

Desafío del mercado

"Altos costos de tratamiento"

Un desafío importante en el mercado agudo de tratamiento de leucemia mieloide es el alto costo de las terapias avanzadas, particularmente tratamientos específicos e inmunoterapias. La naturaleza costosa de los nuevos medicamentos y los regímenes de tratamiento prolongados crean cargas financieras para los pacientes, lo que limita el acceso, especialmente en regiones de bajos ingresos.

Una posible solución radica en expandir la cobertura de seguro, la financiación del gobierno y los programas de asistencia al paciente, que pueden ayudar a reducir los gastos de bolsillo.

Tendencia del mercado

"Adopción creciente de la medicina de precisión"

El mercado agudo de tratamiento de leucemia mieloide está cada vez más moldeado por la creciente adopción de la medicina de precisión, que está revolucionando los enfoques de tratamiento. Los avances en las terapias impulsadas por biomarcadores permiten el desarrollo de tratamientos específicos que aborden mutaciones genéticas específicas, mejorando la eficacia y reduciendo la toxicidad.

La integración del perfil genómico en el diagnóstico de AML está guiando aún más estrategias de tratamiento personalizadas, lo que permite una selección de medicamentos más precisa y mejores resultados del paciente. Este cambio hacia la medicina de precisión está mejorando las tasas de éxito del tratamiento e impulsando la innovación en la terapéutica AML.

En octubre de 2024, los Institutos Nacionales de Salud (NIH) lanzaron una medicina de precisión de prueba de conceptoensayo clínicoEvaluar nuevas combinaciones de tratamiento dirigidas a mutaciones genéticas específicas en los síndromes de AML y mielodisplásicos (MDS). Financiado por el Instituto Nacional del Cáncer (NCI), el juicio tiene como objetivo acelerar el desarrollo de terapias personalizadas y más efectivas, reforzando la creciente adopción de medicina de precisión en oncología.

Instantánea del mercado de tratamiento de leucemia mieloide aguda

Chemotherapy (Anti-Metabolites, Alkylating Agents, Anthracycline-Based Drugs, Additional Chemotherapy Agents), Targeted Therapies (FLT3 Inhibitor Therapies (Midostaurin (Rydapt), Quizartinib (Vanflyta), Gilteritinib (Xospata)) IDH Inhibitor Therapies (Ivosidenib (Tibsovo), Olutasidenib (Rezlidhia), enasidenib (idhifa)) Gemtuzumab ozogamicina (myLoTARG), tratamientos basados en inhibidores de BCL-2, bloqueadores de la vía de hedgehog), enfoques de inmunoterapia (terapias de anticuerpos biespecíficos, otros conjugados de anticuerpo, conjugados de puntos de control inmunes, inhibidores de puntos de control inmunes, cuidadas de TA), otros conductos de conducción conductor

Por ruta de administración

Inyectable, oral

Por usuario final

Hospitales y clínicas especializadas, centros de tratamiento de oncología, entornos de atención en el hogar, instalaciones de atención médica ambulatoria

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo de enfermedad (leucemia mieloblástica aguda, leucemia mielomonocítica aguda, leucemia promielocítica aguda, leucemia monocítica aguda y otros): la segmento de leucemia mieloblástica aguda obtuvo USD 1067.9 millones en 2023, debido a su alta prevalencia y la adopción significativa de la quimioterapia y el objetivo de su tratamiento.

Por tipo de tratamiento (quimioterapia, terapias dirigidas, enfoques de inmunoterapia y otros): el segmento de terapias dirigidas mantuvo un 45.27% de participación en el mercado en 2023, debido a la creciente adopción de medicamentos de precisión y el desarrollo de medicamentos específicos nuevos con eficacia mejorada y toxicidad reducida.

Por ruta de administración (inyectable, oral): se proyecta que el segmento inyectable alcanzará USD 3350.0 millones para 2031, debido al uso generalizado de quimioterapia intravenosa y productos biológicos como modalidades primarias de tratamiento para la AML.

Por usuario final (hospitales y clínicas especializadas, centros de tratamiento de oncología, entornos de atención en el hogar e instalaciones de salud ambulatorias): se proyecta que el segmento de Hospitals & Specialty Clinics segmentará de USD 2652.4 millones en 2031, debido a la disponibilidad de instalaciones de tratamiento avanzadas, atención especializada de oncología y el creciente número de centros de tratamiento AML.

Mercado de tratamiento de leucemia mieloide agudaAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Mercado de tratamiento de leucemia mieloide aguda de América del NorteShare se quedó38.59% en 2023, con una valoración de USD 911.2 millones. Esto se atribuye a la infraestructura de salud bien establecida, la alta conciencia y las tasas de diagnóstico temprano.

La presencia de compañías farmacéuticas clave, avances continuos en terapias e inmunoterapias específicas, y una inversión sólida en investigación oncológica han impulsado aún más el crecimiento del mercado.

Además, las políticas de reembolso favorables, el aumento de la adopción de la medicina de precisión y una población geriátrica en aumento con mayor riesgo de AML han contribuido significativamente al liderazgo de la región en el mercado.

La industria del tratamiento de leucemia mieloide aguda en Asia Pacífico está a punto de crecer a una tasa compuesta anual de 10.99% durante el período de pronóstico, impulsada por un sector de salud en rápida expansión, aumentando la prevalencia del cáncer y el aumento de las iniciativas gubernamentales para mejorar la atención oncológica.

La creciente accesibilidad de las opciones de tratamiento avanzadas, junto con un número creciente de ensayos clínicos y aprobaciones de medicamentos en economías emergentes como China, India y Japón, está acelerando la expansión del mercado.

Además, la mejora de la infraestructura de salud, el aumento de la población geriátrica y el aumento de las inversiones de las compañías farmacéuticas globales en la región impulsan aún más la adopción del tratamiento con AML.

En febrero de 2025, el Gobierno de la India eximió a 36 medicamentos para salvar vidas, incluidos los tratamientos contra el cáncer, del deber de aduana básica (BCD) y la reducción de los impuestos en seis medicamentos al 5% para menores costos. Además, el Presupuesto de la Unión 2025-26 anunció 200 centros de cáncer de guardería en hospitales de distrito para 2025-26, mejorando la accesibilidad de la atención del cáncer. Estas iniciativas apuntan a mejorar la asequibilidad y fortalecer la infraestructura de oncología en todo el país.

Marcos regulatorios

En los EE. UU., La Administración de Alimentos y Medicamentos (FDA) regula los tratamientos de AML bajo el Centro de Evaluación e Investigación de Drogas (CDER) y el Centro de Evaluación e Investigación Biológica (CBER).

En Europa, La Agencia Europea de Medicamentos (EMA) supervisa las aprobaciones de tratamiento de AML a través del Comité de Medicamentos para el Uso Humano (CHMP). El esquema principal de la EMA (medicamentos prioritarios) respalda el desarrollo de medicamentos AML que abordan las necesidades médicas no satisfechas.

Panorama competitivo:

Las empresas están invirtiendo en gran medida en I + D para introducir nuevas terapias e inmunoterapias específicas que mejoran la eficacia del tratamiento y reducen los efectos secundarios. Las colaboraciones estratégicas y las asociaciones con empresas de biotecnología e instituciones de investigación están acelerando el desarrollo de medicamentos y la expansión de las tuberías de ensayos clínicos.

Los participantes del mercado también priorizan las aprobaciones regulatorias y las designaciones de vía rápida para acelerar la comercialización de tratamientos innovadores de AML. Además, se están aprovechando las fusiones y las adquisiciones para expandir las carteras de productos y fortalecer el alcance del mercado.

La adopción de la medicina de precisión y los enfoques de tratamiento basados en biomarcadores es otra estrategia clave, que permite el desarrollo de terapias personalizadas adaptadas a subtipos específicos de pacientes. Además, las empresas están expandiendo su huella geográfica al ingresar a los mercados emergentes y mejorar las redes de distribución para mejorar la accesibilidad a los tratamientos de AML a nivel mundial.

En julio de 2023, Daiichi Sankyo anunció que la Vanflyta (Quizartinib) aprobó la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para el tratamiento de pacientes adultos con leucemia mieloide aguda (AML) aguda FLT3-ITD recientemente diagnosticada. La aprobación, basada en los resultados de QuantumFirst, marca Vanflyta como el primer y único inhibidor de FLT3 autorizado en tres fases del tratamiento con AML, lo que demuestra una supervivencia general mejorada cuando se combina con quimioterapia.

Lista de empresas clave en el mercado de tratamiento de leucemia mieloide aguda:

Desarrollos recientes (asociaciones/lanzamientos de productos)

En noviembre de 2024, Kura Oncology, Inc. y Kyowa Kirin Co., Ltd. anunciaron una colaboración estratégica global para desarrollar y comercializar Ziftomenib, un inhibidor selectivo de menina oral para AML y otras neoplasias hematológicas. El acuerdo incluye un pago inicial de USD 330 millones a Kura, con hasta USD 1.200 millones en pagos totales. La colaboración tiene como objetivo avanzar ziftomenib en el tratamiento con AML de primera línea, combinaciones de terapia dirigida y mantenimiento posterior al trasplante.

En octubre de 2024, Neogenomics, Inc. anunció el lanzamiento de AML Express, un ensayo de secuenciación de próxima generación diseñado para un perfil genético integral y rápido de pacientes con AML. Esta nueva prueba mejora su cartera hematológica al abordar la necesidad de pruebas de biomarcadores más rápidas, lo que permite a los médicos tomar decisiones de tratamiento más informadas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de tratamiento de leucemia mieloide aguda durante el período de pronóstico?

¿Qué tan grande era el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.