El mercado incluye el ecosistema global de tecnologías y aplicaciones que utilizan dispositivos basados en energía para eliminar o destruir los tejidos dirigidos. Cubre una amplia gama de soluciones utilizadas en múltiples especialidades médicas como cardiología, oncología, oftalmología, ginecología, urología y cirugía cosmética.

Las modalidades clave incluyen radiofrecuencia, láser/luz, ultrasonido, crioablación y tecnologías emergentes. El informe examina los factores impulsores críticos, las tendencias de la industria, los desarrollos regionales y los marcos regulatorios que afectan el crecimiento del mercado durante el período de proyección.

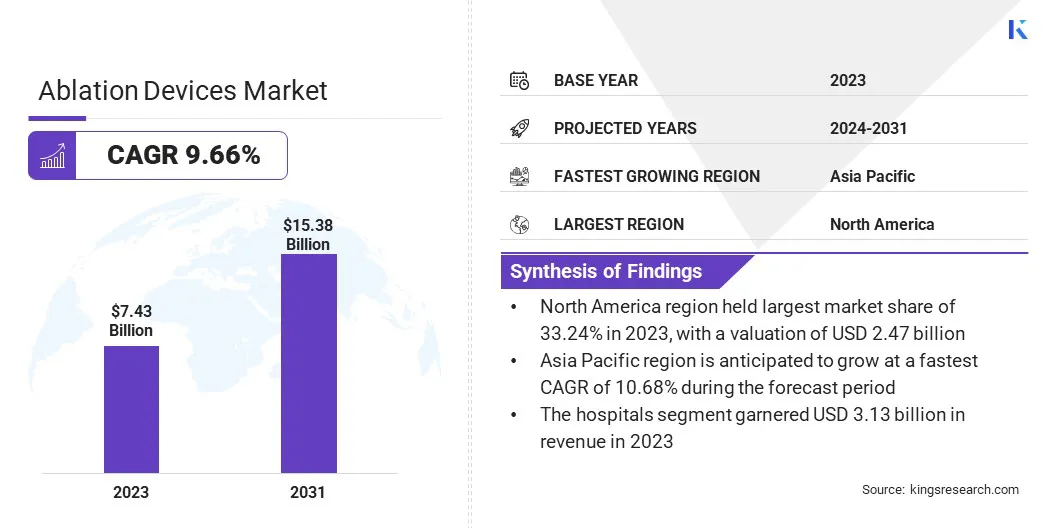

Mercado de dispositivos de ablaciónDescripción general

El tamaño del mercado de dispositivos de ablación global se valoró en USD 7.43 mil millones en 2023 y se prevé que crecerá de USD 8.07 mil millones en 2024 a USD 15.38 mil millones para 2031, exhibiendo una tasa compuesta anual de 9.66% durante el período de pronóstico.

Este crecimiento se ve impulsado por la creciente prevalencia de enfermedades crónicas como afecciones cardiovasculares, cáncer y arritmias. La creciente población envejecida está aumentando la demanda de opciones de tratamiento efectivas, como los procedimientos de ablación. Los avances tecnológicos, que incluyen precisión mejorada, monitoreo en tiempo real y características de seguridad mejoradas, contribuyen aún más al crecimiento del mercado.

Las principales empresas que operan en la industria de dispositivos de ablación son Imricor, Terumo Corporation, Merit Medical Systems, Smith+Nephew, Koninklijke Philips N.V., Medtronic, Angiodynamics, Johnson & Johnson Services, Inc., Lumenis Be Ltd., Biotron, EDAP TMS SA, Boston Corporation, Stryker, Atricure, Abott.

Además, los procedimientos de atención médica y los pacientes se están volviendo cada vez más a los procedimientos mínimamente invasivos debido a los tiempos de recuperación más rápidos y un riesgo reducido de complicaciones. Estos procedimientos ofrecen beneficios, como incisiones más pequeñas, menos daño tisular y estadías de hospital más cortas.

En diciembre de 2023, Pulse Biosciences, Inc. completó los primeros cinco procedimientos en su primer estudio de viabilidad en humano del catéter de ablación de campo pulsado de nanosegundos de nanosegundos de CELLFX. Realizado en el Hospital NA Homolce en Praga, el estudio trató a pacientes con fibrilación auricular utilizando sistemas de mapeo y navegación 3D, marcando un hito significativo en la evaluación de la seguridad y el rendimiento de la energía NSPFA no térmica para el aislamiento de la vena pulmonar.

Destacados clave:

El tamaño del mercado de dispositivos de ablación se registró en USD 7.43 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 9.66% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 33.24% en 2023, valorada en USD 2.47 mil millones.

El segmento de dispositivos de radiofrecuencia obtuvo USD 2.03 mil millones en ingresos en 2023.

Se espera que el segmento de cardiología alcance los USD 3.78 mil millones para 2031.

Se proyecta que el segmento de hospitales genere un valor de USD 6.42 mil millones para 2031.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 10.68% durante el período de pronóstico.

Conductor de mercado

Creciente prevalencia de enfermedades crónicas

La expansión del mercado global está impulsada por la creciente prevalencia de enfermedades crónicas. A medida que afecciones como el cáncer, las enfermedades cardiovasculares y las arritmias se generalizan, existe una creciente demanda de opciones de tratamiento efectivas.

Los dispositivos de ablación proporcionan una solución mínimamente invasiva para manejar estas enfermedades, ofreciendo beneficios como tiempos de recuperación más rápidos y menores riesgos de complicaciones en comparación con las cirugías tradicionales. Esto ha llevado a una mayor adopción de procedimientos de ablación, particularmente para tratar arritmias cardíacas como la fibrilación auricular. La creciente carga de las enfermedades crónicas en todo el mundo está conduciendo a la creciente demanda de dispositivos de ablación.

En octubre de 2024, los datos de los Centros para el Control y la Prevención de Enfermedades (CDC) confirmaron que la enfermedad cardíaca siguió siendo la principal causa de muerte en los Estados Unidos, afectando a los hombres, mujeres y casi todos los grupos raciales y étnicos. E En promedio, una persona muere por enfermedad cardiovascular cada 33 segundos.

Desafío del mercado

Alto costo de dispositivos y procedimientos

Un desafío importante que obstaculiza el progreso del mercado de dispositivos de ablación es el alto costo tanto de los dispositivos como de los procedimientos asociados. La importante inversión requerida para la tecnología avanzada hace que estos sistemas sean costosos para las instalaciones de salud, particularmente en los mercados emergentes. Esta barrera de costo limita la accesibilidad y la adopción, particularmente en las regiones con limitaciones presupuestarias.

Para abordar este desafío, las empresas pueden centrarse en desarrollar dispositivos de ablación rentables al optimizar los procesos de fabricación, reducir los costos de los materiales y adoptar tecnologías innovadoras que mantengan la calidad y la seguridad. Además, ofrecer modelos de precios flexibles y asociaciones con proveedores de atención médica también podría ayudar a que estos dispositivos sean más accesibles para una gama más amplia de instalaciones y pacientes.

Tendencia de mercado

Procedimientos mínimamente invasivos

El mercado global está presenciando un cambio significativo hacia procedimientos mínimamente invasivos. Este cambio está respaldado por las numerosas ventajas que ofrecen estos procedimientos, incluidos tiempos de recuperación más rápidos, un riesgo reducido de complicaciones y menores costos generales de atención médica.

Técnicas como la radiofrecuencia y la crioablación, que involucran incisiones más pequeñas y menos daño tisular, conducen a estadías en el hospital más cortas y una recuperación más rápida. En consecuencia, los proveedores de atención médica y los pacientes optan cada vez más por estos tratamientos sobre cirugías tradicionales, particularmente para tratar afecciones crónicas como la fibrilación auricular y el cáncer.

En abril de 2024, Atricure, Inc. lanzó la sonda de criophera+ crioablación para el manejo del dolor postoperatorio. El dispositivo, que forma parte de la plataforma Cryoice, incorpora una nueva tecnología de aislamiento que reduce el tiempo de congelación en un 25% en comparación con el modelo de criosfera anterior. Recibió la autorización de la FDA 510 (k) para la ablación del nervio periférico e intercostal en pacientes adultos y adolescentes.

Informe de mercado de dispositivos de ablación

Segmentación

Detalles

Por tecnología

Dispositivos de radiofrecuencia, ablación con láser/luz, dispositivos de ultrasonido, dispositivos de crioablación, otros

Por aplicación

Cardiología, oncología, oftalmología, ginecología, urología, cirugía cosmética, otros

Por uso final

Hospitales, centros quirúrgicos ambulatorios

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tecnología (dispositivos de radiofrecuencia, ablación con láser/luz, dispositivos de ultrasonido, dispositivos de crioablación y otros): el segmento de dispositivos de radiofrecuencia ganó USD 2.03 mil millones en 2023 debido a la creciente demanda de tratamientos mínimamente invasivos y mejores resultados de procedimiento.

Por aplicación (cardiología, oncología, oftalmología y ginecología): el segmento de cardiología tenía una participación del 24.47%en 2023, impulsada por la creciente prevalencia de arritmias y una mayor adopción de terapias de ablación.

Por uso final (hospitales, centros quirúrgicos ambulatorios y otros): se proyecta que el segmento de hospitales alcanzará USD 6.42 mil millones para 2031, alimentado por una alta entrada de pacientes, infraestructura avanzada y profesionales calificados.

Mercado de dispositivos de ablaciónAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación de mercado de dispositivos de ablación de América del Norte era de alrededor del 33.24% en 2023, valorada en USD 2.47 mil millones. Este dominio se ve reforzado por una fuerte infraestructura de salud y la adopción temprana de tecnologías médicas avanzadas. La alta prevalencia de trastornos cardíacos y cáncer ha aumentado la demanda de procedimientos de ablación.

Las políticas de reembolso favorables y el aumento de los gastos de atención médica han apoyado aún más la expansión del mercado regional. Las aprobaciones de la FDA para nuevos dispositivos de ablación han acelerado la adopción clínica, mientras que la presencia de actores clave del mercado y la innovación continua de productos han reforzado el dominio de la región.

En diciembre de 2023, Medtronic PLC obtuvo la aprobación de la FDA para el sistema de ablación de campo pulsado de pulsos para tratar la fibrilación auricular paroxística y persistente, lo que lo convierte en la primera tecnología de ablación de campo pulsada para recibir la aprobación de la FDA.

La industria de dispositivos de ablación de Asia Pacífico está preparada para crecer a una tasa compuesta anual de 10.68% durante el período de pronóstico. Este crecimiento es alimentado por una población de pacientes en aumento y una mayor conciencia sobre los tratamientos mínimamente invasivos. Las iniciativas gubernamentales para fortalecer los sistemas de atención médica y mejorar el acceso a los procedimientos modernos están contribuyendo significativamente a esta expansión.

La rápida urbanización, el creciente turismo médico y la expansión de los hospitales privados han creado nuevas oportunidades de crecimiento. Países como China, India y Corea del Sur están presenciando un aumento en la demanda de dispositivos de ablación debido a mayores inversiones en infraestructura de atención médica.

Marcos regulatorios

En los EE. UU.Los dispositivos de ablación están regulados por la Administración de Alimentos y Medicamentos (FDA). Estos dispositivos se clasifican bajo la enmienda del dispositivo médico de 1976, que requiere que se sometan a una notificación previa a la comercialización (510 (k)) o al proceso de aprobación previa a la comercialización (PMA), dependiendo de la clasificación del dispositivo. Para la mayoría de los dispositivos de ablación, se sigue el proceso de liquidación 510 (k), lo que demuestra que el dispositivo es sustancialmente equivalente a un dispositivo legalmente comercializado.

En EuropaLos dispositivos de ablación se rigen por el Reglamento de dispositivos médicos (MDR) 2017/745. Esta regulación garantiza que los dispositivos cumplan con los requisitos de seguridad, salud y protección del medio ambiente antes de ser comercializados. Los fabricantes deben obtener una marca de CE presentando documentación para el rendimiento del dispositivo, la evidencia clínica y la gestión de riesgos a un organismo notificado para la evaluación e inspección.

Panorama competitivo

El mercado de dispositivos de ablación es altamente competitivo, con actores clave que emplean una variedad de estrategias para fortalecer sus posiciones de mercado y ampliar su participación en el mercado. Una estrategia significativa utilizada por las empresas líderes es la innovación de productos. Muchas compañías se centran en desarrollar dispositivos de ablación avanzados y mínimamente invasivos que ofrecen una precisión mejorada, tiempos de recuperación reducidos y mejores resultados del paciente.

Las asociaciones estratégicas y las colaboraciones también son un enfoque clave. Las empresas con frecuencia colaboran con proveedores de atención médica, instituciones de investigación y empresas de tecnología para mejorar el desarrollo de productos, ampliar las aplicaciones clínicas y mejorar las redes de distribución. Estas asociaciones permiten a las empresas acceder a nuevas tecnologías, obtener información sobre los métodos de tratamiento emergentes y aprovechar los nuevos mercados geográficos.

En noviembre de 2024, Boston Scientific Corporation anunció su adquisición de Cortex, Inc., una compañía de tecnología médica privada. La adquisición tiene como objetivo mejorar la cartera de electrofisiología de Boston Scientific al incorporar el sistema Optimap de Cortex, que ayuda a identificar desencadenantes y impulsores de la fibrilación auricular, mejorando así el tratamiento de casos complejos.

Lista de empresas clave en el mercado de dispositivos de ablación:

En marzo de 2025Abbott recibió la aprobación de la marca CE para su sistema Volt PFA para tratar la fibrilación auricular (AFIB). El sistema mejora los flujos de trabajo al permitir el mapeo, el ritmo y la ablación con un solo catéter. Los ensayos clínicos demostraron su efectividad, logrando el aislamiento de la vena pulmonar en el 99.1% de las venas con menos aplicaciones de energía en comparación con otros sistemas PFA.

En octubre de 2024, Boston Scientific Corporation recibió la aprobación de la FDA para el catéter de ablación de Navawave Nav y la autorización de la FDA para el software Faraview. Estos avances, diseñados para la integración con el sistema de ablación de campo pulsado Farapulse, mejoran la visualización durante los procedimientos de ablación cardíaca y son totalmente compatibles con el sistema de mapeo Opal HDX de Boston Scientific.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de dispositivos de ablación durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.