Tamaño del mercado de gases de impresión 3D, participación, crecimiento y análisis de la industria, por producto (argón, nitrógeno, mezclas de gases), por tecnología (estereolitografía, sinterización láser, tecnología Poly-jet, otros), por aplicación (diseño y fabricación, atención médica, productos de consumo, otros) y análisis regional. 2024-2031

Páginas: 180 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado de gases de impresión 3D abarca el suministro y uso de gases especializados esenciales para los procesos de fabricación aditiva. Estos gases, incluidos gases inertes como argón, nitrógeno y helio, junto con gases reactivos como el oxígeno, son cruciales para controlar la atmósfera durante el proceso de impresión 3D para garantizar propiedades y precisión óptimas del material y al mismo tiempo evitar la oxidación.

Mercado de gases de impresión 3DDescripción general

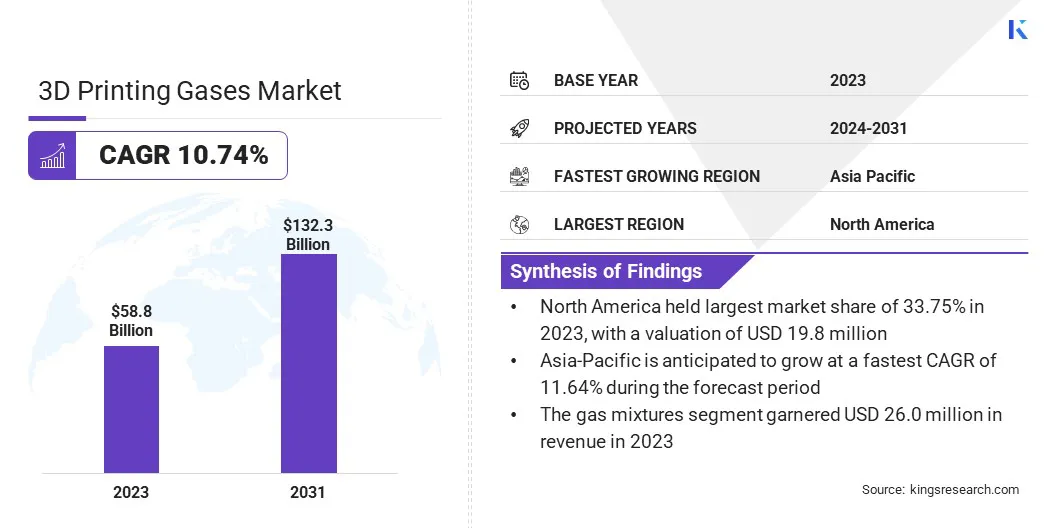

El tamaño del mercado mundial de gases de impresión 3D se valoró en 58,8 mil millones de dólares en 2023 y se prevé que crezca de 64,8 mil millones de dólares en 2024 a 132,3 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 10,74% durante el período previsto.

El mercado está experimentando un crecimiento significativo impulsado por los avances en las tecnologías de fabricación aditiva, la creciente adopción en industrias como la aeroespacial, la automotriz, la sanitaria y la electrónica, y la creciente demanda de materiales de alto rendimiento.

Las principales empresas que operan en la industria mundial de gases de impresión 3D son Air Liquide, Linde PLC, Air Products and Chemicals, Inc, Messer SE & Co. KGaA, Gaztron, ExOne, Velo3D, TAIYO NIPPON SANSO CORPORATION, Coregas, SOL Group, Airgas, Inc., BASF, EOS GmbH, Materialise y Nikon SLM Solutions AG.

Se espera que el creciente cambio hacia diseños personalizados y complejos, junto con el desarrollo de nuevos materiales y técnicas de impresión 3D, impulse aún más el crecimiento del mercado. Factores como la creciente automatización industrial, el cambio hacia la fabricación digital y la expansión de las aplicaciones de impresión 3D en las economías emergentes también están contribuyendo a la expansión del mercado.

Por ejemplo, en octubre de 2024, ADNOC Gas desarrolló una de las bibliotecas digitales de componentes críticos más grandes de la industria energética, almacenando más de 3500 piezas escaneadas que pueden fabricarse bajo demanda utilizando tecnología avanzada de impresión 3D.

Aspectos destacados clave

El tamaño del mercado mundial de gases de impresión 3D se registró en 58,8 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 10,74% de 2024 a 2031.

América del Norte tuvo una participación del 33,75% en 2023, valorada en 19,8 millones de dólares.

El segmento de mezclas de gases obtuvo ingresos de 26,0 millones de dólares en 2023.

Se espera que el segmento de estereolitografía alcance los 42,0 millones de dólares en 2031.

Se prevé que el segmento de atención médica sea testigo del CAGR más rápido del 10,98% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 11,64% durante el período previsto.

Impulsor del mercado

"Avances en tecnologías de fabricación aditiva"

Los avances en las tecnologías de fabricación aditiva están impulsando el crecimiento del mercado de gases de impresión 3D. Técnicas como la fabricación aditiva de metales, la fusión selectiva por láser y la deposición directa de energía requieren un control atmosférico preciso para garantizar la integridad y la calidad del material.

Gases como el argón, el nitrógeno y el hidrógeno ayudan a prevenir la oxidación y optimizar la fusión de materiales, especialmente en sectores de alto rendimiento como el aeroespacial y el sanitario.

El desarrollo de tecnologías de impresión avanzadas permite el uso de una gama más amplia de materiales, incluidas aleaciones y compuestos avanzados, que a menudo requieren mezclas de gases específicas para su procesamiento.

Desafío del mercado

"Alto costo de los gases especializados"

Un desafío importante que obstaculiza el crecimiento del mercado de gases de impresión 3D es el alto costo de los gases especializados. Gases como argón, nitrógeno y helio son esenciales para mantener ambientes controlados durante los procesos de fabricación aditiva, particularmente en aplicaciones de alta precisión comometal impreso en 3D. Sin embargo, estos gases suelen ser caros, especialmente cuando se necesitan en grandes cantidades o durante períodos prolongados.

La necesidad de gases de alta pureza y mezclas de gases específicas aumenta aún más su coste.Esta carga financiera puede hacer que la impresión 3D sea menos accesible para las pequeñas y medianas empresas o industrias con presupuestos ajustados, lo que limita la adopción generalizada de tecnologías avanzadas de impresión 3D.

Este desafío se puede abordar optimizando el uso del gas a través de sistemas de flujo de gas eficientes y minimizando el desperdicio para reducir los costos. Los sistemas avanzados de gestión de gases que proporcionan un control preciso sobre las mezclas de gases pueden ayudar a reducir el consumo y el gasto general.

Además, explorar gases o mezclas de gases rentables que cumplan con los requisitos de la aplicación sin comprometer la calidad. Los fabricantes también pueden beneficiarse de la negociación de contratos a largo plazo o compras al por mayor con proveedores de gas para asegurar mejores precios.

Tendencia del mercado

"Avances en las tecnologías de reciclaje de gas"

Los avances en las tecnologías de reciclaje de gas están surgiendo como una tendencia importante en la industria de los gases de impresión 3D a medida que las empresas buscan reducir costos y mejorar la sostenibilidad ambiental. Estas tecnologías capturan, purifican y reutilizan los gases que normalmente se desperdician durante el proceso de impresión, lo que genera ahorros de costos y una reducción de la huella ambiental.

Los sistemas que recuperan gases inertes, como el nitrógeno y el argón, comúnmente utilizados en la impresión 3D de metales, se pueden integrar en configuraciones de fabricación para reciclar y reutilizar continuamente estos gases. Los avances en las tecnologías de filtración y purificación garantizan que los gases reciclados mantengan la alta pureza requerida para aplicaciones específicas de impresión 3D, preservando la calidad de impresión.

Resumen del informe de mercado de gases de impresión 3D

Segmentación

Detalles

Por producto

Argón, Nitrógeno, Mezclas de Gases

Por tecnología

Estereolitografía, Sinterización láser, Tecnología Poly-jet, Otros

Por aplicación

Diseño y Fabricación, Salud, Productos de Consumo, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por producto (argón, nitrógeno y mezclas de gases): el segmento de mezclas de gases ganó 26,0 millones de dólares en 2023 debido a su capacidad para proporcionar atmósferas personalizadas para aplicaciones específicas de impresión 3D, mejorando las propiedades de los materiales y la calidad de impresión.

Por tecnología (estereolitografía, sinterización láser, tecnología Poly-jet y otras): el segmento de estereolitografía tuvo una participación del 31,86 % en 2023, lo que se atribuye a su adopción generalizada para producir prototipos detallados y de alta precisión y piezas de uso final en industrias como la aeroespacial, la automotriz y la de atención médica.

Por aplicación (diseño y fabricación, atención sanitaria, productos de consumo y otros): se prevé que el segmento de diseño y fabricación alcance los 44,9 millones de dólares en 2031, debido a la creciente demanda de producción eficiente y personalizada y creación rápida de prototipos en diversas industrias.

Mercado de gases de impresión 3DAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de gases de impresión 3D de América del Norte se situó en alrededor del 33,75% en 2023, con una valoración de 19,8 millones de dólares. Este dominio se atribuye a la fuerte presencia de actores clave, importantes inversiones en I+D y la rápida adopción de tecnologías de impresión 3D en varios sectores, incluidos el aeroespacial, el automotriz y el de atención médica.

La infraestructura manufacturera bien establecida de la región y el creciente enfoque en la innovación enmateriales de impresión 3Dy los procesos están impulsando aún más el crecimiento del mercado regional.

La industria de gases de impresión 3D de Asia y el Pacífico está preparada para crecer a una tasa compuesta anual sólida del 11,64% durante el período previsto, respaldada por la rápida industrialización, la creciente adopción de tecnologías de fabricación aditiva y la creciente demanda de productos impresos en 3D en sectores como el automotor, la electrónica y la atención médica.

La creciente base manufacturera de la región, particularmente en países como China, Japón y Corea del Sur, junto con iniciativas gubernamentales favorables que promueven la innovación y la fabricación digital, son factores clave que contribuyen a este crecimiento.

En septiembre de 2024, Taiyo Nippon Sanso Corporation, parte de Nippon Sanso Holdings Group, anunció el desarrollo de un nuevo proceso de impresión 3D que utiliza su "tecnología de soldadura rotativa TIG" patentada y el "3DPro® RotoTIG", diseñado específicamente para la fabricación de aditivos metálicos.

Marcos regulatorios:

En los EE.UU.,La Agencia de Protección Ambiental (EPA) hace cumplir la Ley de Recuperación y Conservación de Recursos para regular la eliminación, el reciclaje y la gestión de desechos peligrosos, garantizando que se manejen de manera segura y no representen riesgos para el medio ambiente.

La Organización Internacional de Normalización(ISO) 9001:2015 garantiza que las empresas que manipulan gases cumplan con estrictas prácticas de gestión de calidad, garantizando coherencia, seguridad y mejora continua en sus procesos.

La Administración de Alimentos y Medicamentos(FDA) La regulación 21 CFR 820 se aplica a los gases utilizados en dispositivos médicos y exige que los fabricantes cumplan estrictos estándares de control de calidad para el cumplimiento de la salud y la seguridad.

Panorama competitivo

El panorama competitivo del mercado de gases de impresión 3D está definido por una variedad de participantes, desde proveedores establecidos de gases industriales hasta empresas especializadas que ofrecen soluciones personalizadas adaptadas a las necesidades del sector de fabricación aditiva.

Los actores del mercado están poniendo gran énfasis en ampliar sus carteras de productos, mejorar las características de rendimiento de los gases de impresión 3D y garantizar la disponibilidad de gases de alta pureza para mejorar la calidad de impresión, la velocidad de producción y las propiedades de los materiales.

En noviembre de 2024, BASF anunció que invertiría en ampliar la capacidad de producción de su tecnología X3D®, una nueva tecnología de fabricación aditiva para catalizadores que utiliza impresión 3D. La nueva instalación se centrará en la producción de catalizadores a escala industrial y se prevé que comience a funcionar en 2026.

Lista de empresas clave en el mercado Gases de impresión 3D:

Desarrollos recientes (lanzamiento de nuevos productos/acuerdos)

En octubre de 2024, ADNOC Gas anunció una importante iniciativa de impresión 3D, creando una biblioteca digital de más de 3500 componentes críticos para la fabricación bajo demanda. En asociación con Immensa, con sede en los Emiratos Árabes Unidos, el proyecto reduce los plazos de producción en un 50 %, reduce las emisiones de CO₂, minimiza el tiempo de inactividad y se espera que ahorre 50 millones de dólares para 2028.

En marzo de 2025,EOS GmbH presentó dos nuevos materiales de impresión 3D de metal: NickelAlloy IN718 API, que cumple con los estándares API 6ACRA para aplicaciones de petróleo y gas con alta resistencia y resistencia a la corrosión, y Nickel NiCP, un material de níquel puro al 99% ideal para industrias químicas y de semiconductores.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de gases de impresión 3D durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.