Marktgröße, Anteil, Wachstum und Branchenanalyse für Wunddebridement, nach Produkttyp (medizinische Gaze, Gele, Salben und Cremes, chirurgische Geräte), nach Methode (autolytisch, enzymatisch, chirurgisch, mechanisch), nach Wundtyp (diabetische Fußgeschwüre, venöse Beingeschwüre), nach Endanwendung und regionaler Analyse, 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt konzentriert sich auf die Entwicklung, Produktion und den Vertrieb von Produkten und Dienstleistungen zur Entfernung abgestorbenen, beschädigten oder infizierten Gewebes aus Wunden, um eine wirksame Heilung zu fördern.

Dieser Markt umfasst verschiedene Debridement-Methoden, darunter chirurgische, mechanische, autolytische, enzymatische und biologische Techniken, und unterstützt die Behandlung chronischer Wunden wie diabetische Fußgeschwüre, Druckgeschwüre und venöse Beingeschwüre. Der Bericht beleuchtet wichtige Markttreiber, wichtige Trends, regulatorische Rahmenbedingungen und die Wettbewerbslandschaft, die das Wachstum der Branche prägt.

Markt für WunddebridementÜberblick

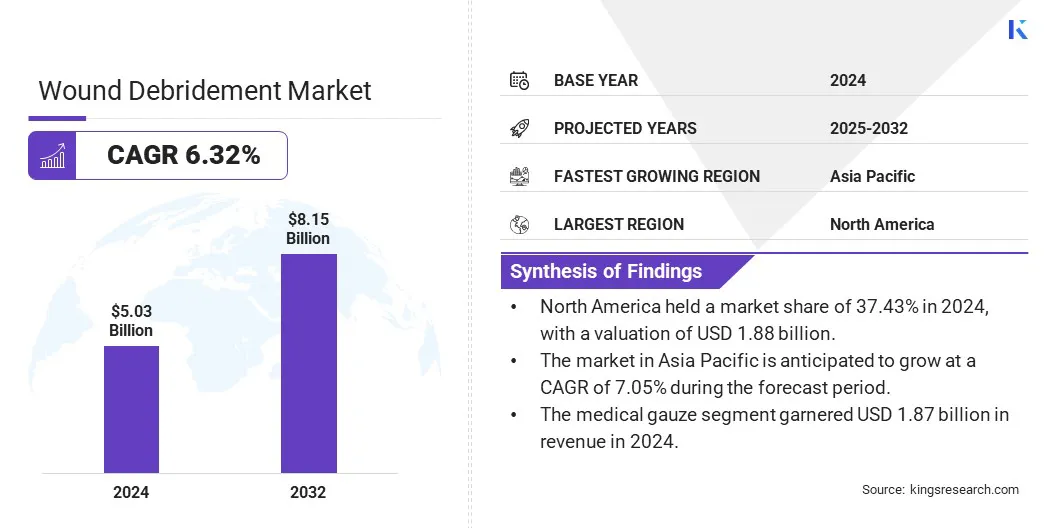

Der weltweite Markt für Wunddebridement wurde im Jahr 2024 auf 5,03 Milliarden US-Dollar geschätzt und soll von 5,31 Milliarden US-Dollar im Jahr 2025 auf 8,15 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,32 % im Prognosezeitraum entspricht.

Dieses Wachstum ist auf die zunehmende Prävalenz chronischer Wunden wie diabetische Fußgeschwüre, Druckgeschwüre und venöse Beingeschwüre zurückzuführen, die auf die alternde Weltbevölkerung und die zunehmende Inzidenz von Diabetes und Fettleibigkeit zurückzuführen sind. Die Nachfrage nach effektiven Wundmanagementlösungen führt zu einer weit verbreiteten Einführung fortschrittlicher Debridement-Techniken im gesamten Gesundheitswesen.

Wichtige Unternehmen, die in der Wunddebridement-Branche tätig sind, sind Smith+Nephew, Mölnlycke AB, Coloplast Ltd, B. Braun SE, Convatec Inc., Sanara MedTech, Medline Industries, Inc., Arobella Medical LLC, Cardinal Health, Axio Biosolutions Pvt Ltd, PAUL HARTMANN AG, MIMEDX Group, Inc., DeRoyal Industries, Inc., Söring GmbH und AMERX Health Care Corporation.

Der wachsende Fokus von Gesundheitsdienstleistern auf die Verbesserung der Patientenergebnisse, die Reduzierung von Krankenhausaufenthalten und die Minimierung des Risikos wundbedingter Komplikationen treibt die Verbreitung von enzymatischen, autolytischen und chirurgischen Debridementprodukten weiter voran.

Darüber hinaus kontinuierliche Innovation inWundversorgungProdukte, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein bei Patienten und Ärzten für die Bedeutung einer rechtzeitigen Wundreinigung beschleunigen die Entwicklung des Marktes.

Im März 2025 startete SolasCure Ltd. seine Phase-II-Studie CLEANVLU2 mit der Aufnahme des ersten Patienten, der eine höhere Konzentration von Aurase Wound Gel bei venösen Beingeschwüren testen sollte. Das Gel enthält Tarumase, ein Enzym, das aus medizinischen Maden gewonnen wird, und bietet eine gezielte, nicht-chirurgische Debridement-Lösung.

Wichtigste Highlights

Die Größe der Wunddebridement-Branche wurde im Jahr 2024 auf 5,03 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 6,32 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 37,43 % bei einer Bewertung von 1,88 Milliarden US-Dollar.

Das Segment medizinische Gaze erwirtschaftete im Jahr 2024 einen Umsatz von 1,87 Milliarden US-Dollar.

Das Autolysesegment wird bis 2032 voraussichtlich 2,66 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Segment der diabetischen Fußgeschwüre (DFUs) im Prognosezeitraum die schnellste CAGR von 7,35 % verzeichnen wird.

Das Segment Krankenhäuser erwirtschaftete im Jahr 2024 einen Umsatz von 1,81 Milliarden US-Dollar.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,05 % wachsen.

Markttreiber

Steigende Prävalenz chronischer Wunderkrankungen

Der Markt wird durch die zunehmende Verbreitung chronischer Wunderkrankungen wie diabetische Fußgeschwüre, Druckgeschwüre und venöse Beingeschwüre angetrieben. Angesichts der steigenden Inzidenz von Diabetes, Fettleibigkeit und einer alternden Weltbevölkerung steigt die Nachfrage nach wirksamen Wundversorgungslösungen, die diese komplexen, langsam heilenden Wunden behandeln können.

Dies veranlasst Gesundheitsdienstleister und Hersteller, sich auf fortschrittliche Wunddebridementtechniken und -produkte zu konzentrieren, die eine schnellere Heilung ermöglichen und das Infektionsrisiko verringern. Dies wird durch den Ausbau der Gesundheitsinfrastruktur und ein erhöhtes Bewusstsein von Ärzten und Patienten für die Vorteile einer rechtzeitigen und angemessenen Wundbehandlung weiter unterstützt.

Die zunehmende Inzidenz chronischer Wunden veranlasst Interessenvertreter dazu, in fortschrittliche, wirksame und patientenzentrierte Debridement-Technologien zu investieren und so die Expansion des globalen Marktes für Wunddebridement voranzutreiben.

Im Februar 2025 startete MediWound Ltd. die globale Phase-III-VALUE-Studie zur Bewertung der Sicherheit und Wirksamkeit von EscharEx bei der Debridementierung von venösen Beingeschwüren (VLUs). Die Studie baut auf positiven Phase-II-Daten auf und zielt darauf ab, EscharEx als nicht-chirurgische, schnelle und wirksame enzymatische Behandlung chronischer Wunden zu etablieren und möglicherweise eine zugänglichere Alternative zum chirurgischen Debridement zu bieten.

Marktherausforderung

Hohe Kosten für fortschrittliche Debridement-Produkte

Die hohen Kosten fortschrittlicher Debridement-Produkte stellen eine erhebliche Herausforderung für das Wachstum und die weitverbreitete Einführung dieser Lösungen dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen. Die Herstellung spezieller enzymatischer Wirkstoffe, Ultraschallgeräte und bioaktiver Verbände erfordert komplexe Prozesse und hohe Forschungs- und Entwicklungskosten, die zu erhöhten Produktpreisen führen.

Darüber hinaus schränken begrenzte Gesundheitsbudgets und Erstattungsbeschränkungen in vielen Regionen den Zugang zu diesen fortschrittlichen Wundversorgungsoptionen weiter ein und behindern so das Marktwachstum.

Um diesen Herausforderungen zu begegnen, konzentrieren sich Hersteller auf die Optimierung von Produktionstechniken und die Skalierung von Abläufen, um die Kosten zu senken, ohne die Qualität zu beeinträchtigen. Durch die Zusammenarbeit mit Regierungen und Gesundheitsorganisationen werden Subventionsprogramme und Großabnahmevereinbarungen ermöglicht, um die Erschwinglichkeit zu verbessern.

Darüber hinaus unterstützen Sensibilisierungskampagnen, die die langfristige Kosteneffizienz eines rechtzeitigen und effektiven Wunddebridements durch kürzere Krankenhausaufenthalte und weniger Komplikationen hervorheben, die Einführung fortschrittlicher Debridementlösungen.

Markttrend

Technologische Fortschritte bei Debridement-Methoden

Fortschritte in der Debridement-Technologie verändern die Wundversorgung erheblich, indem sie die Wirksamkeit der Behandlung, den Patientenkomfort und die Heilungsergebnisse verbessern. Moderne Debridement-Methoden umfassen enzymatische Wirkstoffe, Ultraschallgeräte und autolytische Verbände, die nekrotisches Gewebe selektiv entfernen und gleichzeitig gesundes Gewebe erhalten, wodurch Schmerzen und das Risiko von Komplikationen minimiert werden.

Diese Innovationen ermöglichen eine präzisere und weniger invasive Wundreinigung und eignen sich daher für eine Vielzahl von Wundtypen und Patientenzuständen, von chronischen Geschwüren bis hin zu akuten Verletzungen. Darüber hinaus führen laufende Forschungs- und Entwicklungsbemühungen zur Entwicklung biokompatibler und nachhaltiger Materialien, die die Patientensicherheit erhöhen und die Umweltbelastung verringern.

Im Februar 2024 zeigte eine von Springer Nature Limited in Scientific Reports veröffentlichte Studie, dass die Behandlung mit dem Wirkstoff Collagenase Santyl Makrophagen dazu anregt, einen fibroblastenähnlichen Phänotyp anzunehmen, der Kollagen und andere extrazelluläre Matrixkomponenten verstärkt, die für die Gewebereparatur unerlässlich sind. Es wird erwartet, dass diese durch den TGFβ-1-Signalweg vermittelte zelluläre Verschiebung die Heilungsergebnisse bei chronischen Wunden verbessert, bei denen normale Reparaturprozesse häufig gestört sind.

Schnappschuss des Wunddebridement-Marktberichts

Segmentierung

Einzelheiten

Nach Produkttyp

Medizinische Gaze, Gele, Salben und Cremes, chirurgische Geräte und andere (Ultraschallgeräte, mechanische Debridement-Pads)

Nach Methode

Autolytisch, enzymatisch, chirurgisch und mechanisch

Nach Wundtyp

Diabetische Fußgeschwüre (DFUs), Druckgeschwüre (Dekubitusgeschwüre), venöse Beingeschwüre (VLUs), Operations- und Traumawunden und andere (Brandwunden, arterielle Geschwüre)

Nach Endverbrauch

Krankenhäuser, Spezialkliniken (Wundversorgungszentren), ambulante chirurgische Zentren (ASCs) und andere (häusliche Pflegeeinrichtungen, Pflegeheime)

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Produkttyp (medizinische Gaze, Gele, Salben und Cremes, chirurgische Geräte und andere): Das Segment der medizinischen Gaze erzielte im Jahr 2024 einen Umsatz von 1,87 Milliarden US-Dollar aufgrund seiner weit verbreiteten Verwendung, Kosteneffizienz und Vielseitigkeit bei der Wundreinigung und -versorgung.

Nach Methode (autolytisch, enzymatisch, chirurgisch und mechanisch): Das chirurgische Segment hielt im Jahr 2024 40,48 % des Marktes, aufgrund seiner Wirksamkeit bei der schnellen Entfernung von nekrotischem Gewebe und seiner weiten Verbreitung im klinischen Umfeld.

Nach Wundtyp (Diabetische Fußgeschwüre (DFUs), Druckgeschwüre, venöse Beingeschwüre (VLUs), Operations- und Traumawunden und andere): Das Segment der diabetischen Fußgeschwüre (DFUs) wird bis 2032 voraussichtlich 3,20 Milliarden US-Dollar erreichen, da die Prävalenz von Diabetes weltweit zunimmt und chronische Fußwunden immer häufiger auftreten, die eine spezielle Debridement-Behandlung erfordern.

Nach Endverbrauch (Krankenhäuser, Spezialkliniken, ambulante chirurgische Zentren (ASCs) und andere): Das Segment der ambulanten chirurgischen Zentren (ASCs) wird im Prognosezeitraum aufgrund der zunehmenden Präferenz für ambulante Eingriffe und kostengünstige, praktische Wundversorgungsdienste voraussichtlich mit einer jährlichen Wachstumsrate von 6,95 % wachsen.

Markt für WunddebridementRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil des nordamerikanischen Wunddebridements lag im Jahr 2024 bei rund 37,43 %, mit einer Bewertung von 1,88 Milliarden US-Dollar. Diese Dominanz wird auf die gut etablierte Gesundheitsinfrastruktur der Region und die hohe Akzeptanz von zurückgeführtfortschrittliche WundversorgungTechnologien und die Präsenz führender Hersteller von Wundversorgungsprodukten.

Darüber hinaus treibt das zunehmende Bewusstsein für die Behandlung chronischer Wunden in Verbindung mit günstigen Erstattungsrichtlinien und einer starken Finanzierung des Gesundheitswesens das Marktwachstum in dieser Region voran. Robuste Investitionen in Forschung und Entwicklung sowie eine wachsende Patientenpopulation, die an Diabetes und anderen chronischen Erkrankungen leidet, treiben die Nachfrage nach wirksamen Wunddebridement-Lösungen in ganz Nordamerika weiter an.

Darüber hinaus verbessern ständige Fortschritte in der Medizintechnik und der Fokus auf die Verbesserung der Patientenergebnisse die Verfügbarkeit und Nutzung innovativer Debridement-Produkte und beschleunigen so die Marktexpansion.

Im April 2023 wurden die Veraflo Therapy-Verbände von 3M, darunter die Veraflo Cleanse Choice Complete und V.A.C. Veraflo Cleanse Choice erhielt die FDA-Zulassung für die hydromechanische Entfernung von nicht lebensfähigem Gewebe und Wundtrümmern. Ziel dieser Produkte ist es, das chirurgische Debridement zu reduzieren, die Bildung von Granulationsgewebe zu unterstützen und eine optimale Umgebung für die Wundheilung zu schaffen. Sie bieten Ärzten auch eine weniger invasive Behandlungsoption.

Die Wunddebridement-Branche im asiatisch-pazifischen Raum steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 7,05 % im Prognosezeitraum. Dieses Wachstum ist auf die steigenden Investitionen in das Gesundheitswesen, den Ausbau der medizinischen Infrastruktur und das zunehmende Bewusstsein für die Behandlung chronischer Wunden im gesamten asiatisch-pazifischen Raum zurückzuführen.

Die große Patientenpopulation der Region sowie der verbesserte Zugang zu fortschrittlichen Wundversorgungsprodukten und -technologien unterstützen die beschleunigte Einführung von Wunddebridement-Lösungen. Die steigende Prävalenz von Diabetes und anderen lebensstilbedingten Krankheiten wie Fettleibigkeit, Herz-Kreislauf-Erkrankungen und chronischen Atemwegserkrankungen treibt die Nachfrage nach wirksamen Wundbehandlungsoptionen in städtischen und ländlichen Gebieten weiter voran.

Darüber hinaus verbessern staatliche Initiativen zur Modernisierung des Gesundheitswesens und die wachsende Präsenz lokaler und internationaler Hersteller die Produktverfügbarkeit und Innovation und treiben so das Marktwachstum in dieser Region voran.

Regulatorische Rahmenbedingungen

In den USA, Wunddebridementgeräte unterliegen 21 CFR Part 820 – Quality System Regulation (QSR), durchgesetzt von der Food and Drug Administration (FDA). Dieses Rahmenwerk verlangt von Herstellern die Implementierung umfassender Qualitätsmanagementsysteme, um die Sicherheit, Wirksamkeit und konsistente Herstellung von Medizinprodukten während ihres gesamten Lebenszyklus zu gewährleisten.

In der Europäischen Union, Wunddebridementprodukte unterliegen der Medizinprodukteverordnung (MDR) 2017/745, die von der Europäischen Kommission und benannten Stellen durchgesetzt wird. Diese Verordnung schreibt die Einhaltung strenger Sicherheits-, Leistungs- und klinischer Bewertungsanforderungen vor, um sicherzustellen, dass auf den EU-Markt gebrachte Medizinprodukte hohen Qualitäts- und Patientensicherheitsstandards entsprechen.

Global, die Internationale Organisation für Normung(ISO) 13485: 2016setzt den Standard für Qualitätsmanagementsysteme bei der Entwicklung und Herstellung von Medizinprodukten, einschließlich Wunddebridementprodukten. Dieser Standard stellt sicher, dass Hersteller die gesetzlichen Anforderungen konsequent erfüllen und die Produktsicherheit und -wirksamkeit auf den globalen Märkten gewährleisten.

Wettbewerbslandschaft

Die Wunddebridement-Branche zeichnet sich durch eine vielfältige Mischung aus etablierten globalen Herstellern und innovativen regionalen Akteuren aus, die sich jeweils auf die Erweiterung ihres Produktportfolios und ihrer geografischen Präsenz durch technologische Fortschritte, Markterweiterung und strategische Zusammenarbeit konzentrieren.

Führende Unternehmen investieren stark in Forschung und Entwicklung, um die Wirksamkeit, Sicherheit und den Patientenkomfort von Debridement-Produkten zu verbessern, wobei der Schwerpunkt auf der Entwicklung minimalinvasiver und benutzerfreundlicher Lösungen liegt. Sie arbeiten außerdem an kostengünstigen Produktangeboten, um der wachsenden Nachfrage in Krankenhäusern, Spezialkliniken und häuslichen Pflegeeinrichtungen gerecht zu werden.

Darüber hinaus gehen Unternehmen Partnerschaften mit Gesundheitsdienstleistern, Forschungseinrichtungen und Technologieunternehmen ein, um die Einführung und Integration fortschrittlicher Wundversorgungstherapien in einem breiteren Spektrum klinischer Anwendungen zu beschleunigen.

Im April 2025 kündigte MediWound Ltd. an, dass es auf den Frühjahrskonferenzen 2025 der Wound Healing Society (WHS) und des Symposium on Advanced Wound Care (SAWC) zehn wissenschaftliche Abstracts zu EscharEx präsentieren werde. Die Präsentationen werden den Wirkmechanismus von EscharEx, Vergleichsdaten mit bestehenden Behandlungen und aktuelle Erkenntnisse im Zusammenhang mit venösen Beingeschwüren (VLUs) und diabetischen Fußgeschwüren (DFUs) hervorheben.

Liste der wichtigsten Unternehmen im Wunddebridement-Markt:

Smith+Neffe

Mölnlycke AB

Coloplast Ltd

Braun SE

Convatec Inc.

Sanara MedTech

Medline Industries, Inc.

Arobella Medical LLC

Kardinalgesundheit

Axio Biosolutions Pvt Ltd

PAUL HARTMANN AG

MIMEDX Group, Inc.

DeRoyal Industries, Inc.

Söring GmbH

AMERX Health Care Corporation

Aktuelle Entwicklungen (M&A/Vereinbarungen)

Im Juli 2024, Mölnlycke Health Care gab eine Investition von 15 Millionen US-Dollar in MediWound Ltd. bekannt, um die Entwicklung enzymatischer Wunddebridement-Therapien der nächsten Generation zu unterstützen. Ziel der Partnerschaft ist es, innovative, nicht-chirurgische Behandlungsmöglichkeiten voranzutreiben und die Patientenergebnisse bei der Wundversorgung zu verbessern.

Im April 2024, Mölnlycke Health Care gab seinen Plan zur Übernahme von P.G.F. bekannt. Industry Solutions GmbH, der Entwickler von Granudacyn, einem vielfältigen Sortiment an Wundversorgungsprodukten, das Mölnlycke derzeit in über 50 Ländern vertreibt. Dieser Schritt soll die Produktpalette von Mölnlycke erweitern und seine Position als führender globaler Anbieter fortschrittlicher Wundversorgungslösungen stärken.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Wunddebridement-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.