Marktgröße, Anteil, Wachstum und Branchenanalyse für Abdichtungschemikalien, nach Produkt (Bitumen, Elastomere, PVC, TPO, EPDM, andere), nach Technologie (Epoxidbasis, Polyurethanbasis, Wasserbasis, andere), nach Anwendung (Dächer und Wände, Böden und Keller, andere) und regionale Analyse. 2024-2031

Seiten: 190 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst den weltweiten Handel und die Anwendung chemischer Verbindungen, die zum Schutz von Bauwerken vor eindringendem Wasser eingesetzt werden. Es umfasst Materialien, die für Bau-, Infrastruktur- und Industrieprojekte im Wohn-, Gewerbe- und Tiefbausektor geliefert werden.

Der Markt umfasst Herstellungs-, Vertriebs- und Anwendungsdienstleistungen und deckt verschiedene Endanwendungen wie Dächer, Keller, Tunnel, Wassertanks und Brücken ab. Der Bericht identifiziert die Hauptfaktoren, die zur Marktexpansion beitragen, und analysiert die Wettbewerbslandschaft, die den Wachstumskurs des Unternehmens beeinflusst.

Markt für wasserabweisende ChemikalienÜberblick

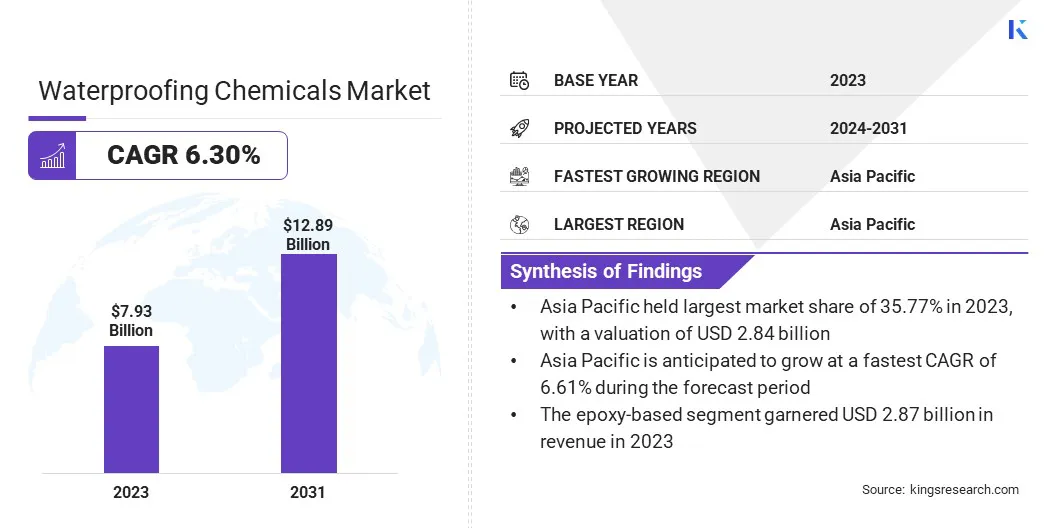

Die globale Marktgröße für wasserabweisende Chemikalien wurde im Jahr 2023 auf 7,93 Milliarden US-Dollar geschätzt und soll von 8,40 Milliarden US-Dollar im Jahr 2024 auf 12,89 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,30 % im Prognosezeitraum entspricht.

Der Markt verzeichnet ein stetiges Wachstum, angetrieben durch den steigenden Bedarf an wasserfesten und langlebigen Baulösungen für Wohn-, Gewerbe- und Infrastrukturprojekte. Die rasante Stadtentwicklung und die Ausweitung intelligenter Städte fördern den Einsatz fortschrittlicher Abdichtungstechnologien zur Verbesserung der strukturellen Integrität.

Zu den wichtigsten in der Imprägniermittelindustrie tätigen Unternehmen gehören Saint-Gobain Group, BASF, Dow, Sika AG, Carlisle Companies Inc., MAPEI, RPM International Inc., Pidilite Industries Ltd., W. R. Meadows, Inc., SOPREMA, Inc., UltraTech Cement Ltd., ARDEX Americas, Berkshire Hathaway Inc., RichlamGroup und Xypex Chemical Unternehmen.

Steigende Infrastrukturinvestitionen, insbesondere in Verkehrsnetze, Tunnel und Wasserschutzsysteme, unterstützen die Marktexpansion zusätzlich. Darüber hinaus treibt der Wandel hin zu nachhaltigen Baupraktiken die Nachfrage nach umweltfreundlichen chemischen Formulierungen voran.

Wichtigste Highlights

Die Größe der Industrie für wasserabweisende Chemikalien wurde im Jahr 2023 auf 7,93 Milliarden US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 6,30 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Marktanteil von 35,77 % bei einer Bewertung von 2,84 Milliarden US-Dollar.

Das Bitumensegment erwirtschaftete im Jahr 2023 einen Umsatz von 2,37 Milliarden US-Dollar.

Das Segment auf Epoxidharzbasis wird bis 2031 voraussichtlich 4,66 Milliarden US-Dollar erreichen.

Das Segment Dach und Wände soll bis 2031 einen Umsatz von 3,12 Milliarden US-Dollar erreichen.

Der Markt in Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,21 % wachsen.

Markttreiber

„Wachsende Nachfrage nach langlebigen Abdichtungslösungen“

Der Markt für wasserabweisende Chemikalien verzeichnet ein Wachstum, angetrieben durch die steigende Nachfrage nach langlebigen und langlebigen Baulösungen. Die Bauindustrie legt Wert auf Langlebigkeit und Widerstandsfähigkeit gegenüber rauen Umweltbedingungen und konzentriert sich verstärkt auf die Entwicklung und Einführung fortschrittlicher Abdichtungstechnologien.

Diese Lösungen sollen Bauwerke vor dem Eindringen von Wasser schützen, das im Laufe der Zeit Schäden verursachen und kostspielige Reparaturen nach sich ziehen kann. Durch die Betonung der Langlebigkeit wird sichergestellt, dass Gebäude, Infrastruktur und andere Bauprojekte auch bei extremen Wetterbedingungen über längere Zeiträume ihre Integrität und Funktionalität behalten.

Dieser Wandel trägt zum Aufkommen innovativer Abdichtungslösungen bei, die nicht nur einen hervorragenden Schutz bieten, sondern auch die allgemeine Nachhaltigkeit von Bauprojekten unterstützen.

Im März 2023 führte Bostik seine Abdichtungslösungen SEAL & BLOCK in Indien ein. Die Produktpalette umfasst zementäre Beschichtungen, flüssig aufgetragene Membranen und vorgeformte Bahnenmembranen, die darauf abzielen, die Haltbarkeit und Nachhaltigkeit von Bauprojekten zu verbessern.

Marktherausforderung

„Fachkräftemangel“

Eine große Herausforderung auf dem Markt für wasserabweisende Chemikalien ist der Mangel an Fachkräften, die für die ordnungsgemäße Anwendung dieser Produkte erforderlich sind. Eine falsche Anwendung kann zu Leistungseinbußen, strukturellen Schäden, erhöhten Wartungskosten und einem verminderten Vertrauen in die Zuverlässigkeit des Produkts führen.Diese Herausforderung ist besonders groß in Regionen mit rascher Stadtentwicklung, aber begrenztem Zugang zu ausgebildeten Fachkräften.

Hersteller entwickeln benutzerfreundlichere Formulierungen, wie vorgemischte Verbindungen und einfach aufzutragende Membranen, und investieren außerdem in Schulungsprogramme, um lokale Applikatoren weiterzubilden. Diese Bemühungen zielen darauf ab, die Fähigkeitshürde zu verringern und gleichzeitig eine gleichbleibende und langanhaltende Abdichtungsleistung sicherzustellen.

Markttrend

„Umstellung auf nachhaltige und umweltfreundliche Abdichtungslösungen“

Der Markt für Imprägnierchemikalien verzeichnet einen zunehmenden Wandel hin zu nachhaltigen und umweltfreundlichen Lösungen. Dieser Wandel wird durch die zunehmende Einführung umweltfreundlicher Baustandards und ein gestiegenes Bewusstsein für die Umweltauswirkungen von Baupraktiken vorangetrieben.

Wasserbasierte und lösungsmittelfreie Formulierungen gewinnen aufgrund ihres geringeren ökologischen Fußabdrucks an Bedeutung und reduzieren den Ausstoß schädlicher Chemikalien und flüchtiger organischer Verbindungen (VOCs), die zur Umweltverschmutzung beitragen.

Da immer mehr Branchen umweltfreundliche Bauweisen in den Vordergrund stellen, bieten diese nachhaltigen Imprägnierchemikalien eine wirksame Lösung, die mit modernen Umweltzielen im Einklang steht. Der Fokus auf Nachhaltigkeit verändert den Markt und drängt Hersteller zu Innovationen und der Entwicklung von Produkten, die einen hervorragenden Schutz bieten, ohne Kompromisse bei der Umweltverantwortung einzugehen.

Im Februar 2024 stellte Arkema auf der Paint India 2024 neue Technologien für nachhaltigere Farben und Beschichtungen vor. Das Unternehmen hob Fortschritte bei wasserbasierten und biobasierten Beschichtungslösungen hervor, darunter Encor, eine Acryl-Elastomeremulsion für Wasserdichtigkeit und Haltbarkeit, die auf die Steigerung der Kreislaufwirtschaft, die Energieeffizienz und die Reduzierung des CO2-Fußabdrucks abzielt.

Schnappschuss des Marktberichts über wasserabweisende Chemikalien

Segmentierung

Einzelheiten

Nach Produkt

Bitumen, Elastomere, PVC, TPO, EPDM, Sonstiges

Durch Technologie

Epoxidbasiert, Polyurethanbasiert, Wasserbasiert, Andere

Auf Antrag

Dächer und Wände, Böden und Keller, Abfall- und Wassermanagement, Gebäudestrukturen, Deponien und Tunnel, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Produkt (Bitumen, Elastomere,PVC, TPO, EPDM, Sonstiges): Das Bitumensegment erwirtschaftete im Jahr 2023 2,37 Milliarden US-Dollar aufgrund seiner weit verbreiteten Verwendung in Dach- und Straßenanwendungen, seiner Kosteneffizienz und seiner starken Wasserbeständigkeit.

Nach Technologie (Epoxidbasis, Polyurethanbasis, Wasserbasis, andere): Das Segment auf Epoxidbasis hielt im Jahr 2023 aufgrund seiner überlegenen Haftung, Haltbarkeit und chemischen Beständigkeit bei industriellen und kommerziellen Abdichtungen einen Marktanteil von 36,22 %.

Nach Anwendung (Dächer und Wände, Böden und Keller, Abfall- und Wassermanagement, Gebäudestrukturen, Deponien und Tunnel, Sonstiges): Das Segment Dächer und Wände wird bis 2031 voraussichtlich 3,12 Milliarden US-Dollar erreichen, aufgrund steigender Bauaktivitäten, Anforderungen an die Klimaresistenz und der Nachfrage nach wartungsarmen Abdichtungslösungen.

Markt für wasserabweisende ChemikalienRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Imprägnierchemikalien im asiatisch-pazifischen Raum lag im Jahr 2023 bei rund 35,77 %, mit einer Bewertung von 2,84 Milliarden US-Dollar. Diese Dominanz ist größtenteils auf die groß angelegte Stadtentwicklung und die großvolumige Bautätigkeit in Ländern wie China, Indien und Indonesien zurückzuführen.

Der vorherrschende Monsun und häufige Überschwemmungen in der Region haben die Nachfrage nach einer wirksamen Abdichtung von Wohngebäuden und öffentlicher Infrastruktur verstärkt. Darüber hinaus haben das Vorhandensein einer starken Produktionsbasis für Bauchemikalien und niedrigere Produktionskosten eine größere Verfügbarkeit und Erschwinglichkeit von Abdichtungslösungen in ganz Asien ermöglicht.

Es wird erwartet, dass die Industrie für wasserabweisende Chemikalien in Nordamerika mit einer prognostizierten jährlichen Wachstumsrate von 6,21 % im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Dieses Wachstum wird durch zunehmende Investitionen in die Renovierung veralteter Infrastruktur in den USA und Kanada unterstützt, insbesondere in Städten mit jahrzehntealten Abwassersystemen, Tunneln und Verkehrsnetzen.

Der zunehmende Einsatz energieeffizienter und umweltfreundlicher Gebäude hat den Einsatz leistungsstarker Imprägnierchemikalien weiter vorangetrieben, insbesondere in Gewerbeimmobilien und Industrieanlagen.

Darüber hinaus haben die harten Winterbedingungen in Teilen Nordamerikas den Bedarf an fortschrittlichen Abdichtungstechnologien erhöht, die eine langfristige Haltbarkeit und Frost-Tausalz-Beständigkeit bieten.

Im Juni 2024 sammelte SewerAI in einer Finanzierungsrunde der Serie B 15 Millionen US-Dollar für die Modernisierung von Kanalinspektionen durch Cloud- und KI-Technologien mit dem Ziel, die Effizienz und Genauigkeit bei der Verwaltung kritischer Infrastrukturen zu verbessern.

Regulatorische Rahmenbedingungen

In den USADie Environmental Protection Agency (EPA) ist die Regulierungsbehörde für wasserabweisende Chemikalien. Die EPA regelt im Rahmen des Toxic Substances Control Act (TSCA) die Herstellung, Verarbeitung und den Vertrieb von Chemikalien, einschließlich derjenigen, die zur Abdichtung verwendet werden.

In EuropaDie Regulierungsbehörde für Imprägniermittel ist die Europäische Chemikalienagentur (ECHA). Das Chemikalienrecht der Europäischen Union (EU) ist die REACH-Verordnung, die sich auf die Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien konzentriert.

Wettbewerbslandschaft

Die Branche der wasserabweisenden Chemikalien zeichnet sich durch wichtige Akteure aus, die sich auf Produktinnovationen konzentrieren, insbesondere auf umweltverträgliche und energieeffiziente Lösungen. Unternehmen verfolgen strategische Partnerschaften und Kooperationen, um ihr Angebot zu erweitern und die Marktreichweite zu erhöhen.

Die Stärkung der Vertriebsnetze, insbesondere in Schwellenländern, und die Durchführung von Fusionen und Übernahmen zur Konsolidierung der Ressourcen sind wichtige Strategien. Darüber hinaus entwickeln Unternehmen maßgeschneiderte Lösungen für bestimmte Anwendungen wie Dächer und Infrastruktur, um sich von der Konkurrenz abzuheben. Kosteneffizienz und Nachhaltigkeit stehen nach wie vor im Mittelpunkt der Strategien der Marktführer, um Wettbewerbsvorteile zu wahren.

Im März 2025 erwarb Beacon DM Figley Company, Inc., einen Großhändler für Abdichtungs- und Dichtungsprodukte. Durch diese Übernahme erweitert Beacon seine Spezialabteilung für Abdichtungen und erweitert sein Netzwerk auf fast 60 Niederlassungen im ganzen Land.

Liste der wichtigsten Unternehmen im Markt für wasserabweisende Chemikalien:

Im Januar 2025Mit der Eröffnung von zwei neuen Werken in Singapur und Xi'an, China, erweiterte Sika ihre globale Präsenz. Das Werk in Singapur konzentriert sich auf die Mörtelproduktion, während das Werk in Xi'an eine vollständige Produktpalette einschließlich zementärer Abdichtungslösungen herstellt, um den Anforderungen des lokalen Marktes gerecht zu werden.

Im Oktober 2024Thermax unterzeichnete eine Vereinbarung zur Übernahme von Buildtech Products India Private Limited, einem Hersteller von Zusatzmitteln, Beschleunigern und Kapseln für Tunnel-, Infrastruktur- und Eisenbahnprojekte. Diese Partnerschaft festigt die Präsenz von Thermax im Bauchemiesektor.

Im Juni 2024, Saint-Gobain erwarb FOSROC, ein weltweit tätiges Bauchemieunternehmen, das Abdichtungs-, Dichtmittel- und Betonreparaturprodukte anbietet. Ziel der Übernahme ist es, die Position von Saint-Gobain im Bauchemiesektor zu stärken und seine Präsenz in wachstumsstarken Regionen wie Indien und dem Nahen Osten auszubauen.

Häufig gestellte Fragen

Wie sind die Wachstumsaussichten für den globalen Markt für wasserabweisende Chemikalien bis 2031?

Was sind die wichtigsten Wachstumstreiber für den Markt für wasserabweisende Chemikalien?

Welche Regionen werden die Nachfrage auf dem Markt für wasserabweisende Chemikalien anführen und warum?

Welche Endverbrauchssegmente tragen am meisten zum Umsatz des Marktes für wasserabweisende Chemikalien bei?

Welche Technologie- oder Produkttrends definieren den Markt für wasserabweisende Chemikalien neu?

Wer sind die wichtigsten Akteure auf dem Markt für wasserabweisende Chemikalien und wie konkurrieren sie?

Nach welchen Kaufkriterien entscheiden sich Entscheidungsträger bei der Auswahl chemischer Imprägnierlösungen?

Welche zukünftigen Chancen könnten die nächste Wachstumswelle auf dem Markt für wasserabweisende Chemikalien auslösen?

Wie kann mir dieser Bericht dabei helfen, die Vorabkosten eines Premium-Systems auf Polymerbasis gegenüber einem günstigeren Bitumensystem gegenüber meinen Projektbeteiligten zu rechtfertigen?

Wir müssen entscheiden, worauf wir unser Forschungs- und Entwicklungsbudget konzentrieren. Wie hilft mir dieser Bericht dabei, das profitabelste Produktsegment zu ermitteln, in das ich in den nächsten fünf Jahren investieren kann?

Mein Unternehmen verwendet hauptsächlich traditionelle Bitumenprodukte. Wie kann mir dieser Bericht bei der Entscheidung helfen, ob ich in Schulung und Ausrüstung für neuere Systeme auf Polymerbasis investieren muss?

Mein Unternehmen konzentriert sich auf nachhaltiges Design. Wie hilft mir dieser Bericht dabei, herauszufinden, welche Abdichtungstechnologien mit den Trends für umweltfreundliches Bauen übereinstimmen?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.