Marktgröße, Marktanteil, Wachstums- und Branchenanalyse für Einheitsladegeräte, nach Typ (Container, Palette), nach Material (Verbundwerkstoff, Metall), nach Anwendung (gewerblich, Fracht) und regionaler Analyse, 2024-2031

Seiten: 180 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die globale Industrie, die sich der Entwicklung, Produktion und dem Vertrieb von standardisierten Behältern und Paletten widmet. Diese Geräte dienen dem effizienten Transport von Fracht, Gepäck und Post an Bord von Flugzeugen.

Ladeeinheiten spielen eine entscheidende Rolle in der Luftfahrtlogistik, indem sie die Lade- und Entladeprozesse rationalisieren, die Sicherheit und Stabilität der Ladung während des Fluges gewährleisten und die Nutzung des Flugzeugfrachtraums maximieren.

Der Bericht bietet einen Überblick über die wichtigsten Wachstumstreiber, unterstützt durch eine regionale Analyse und regulatorische Rahmenbedingungen, die sich voraussichtlich auf die Marktentwicklung im Prognosezeitraum auswirken werden.

Markt für Unit-Load-GeräteÜberblick

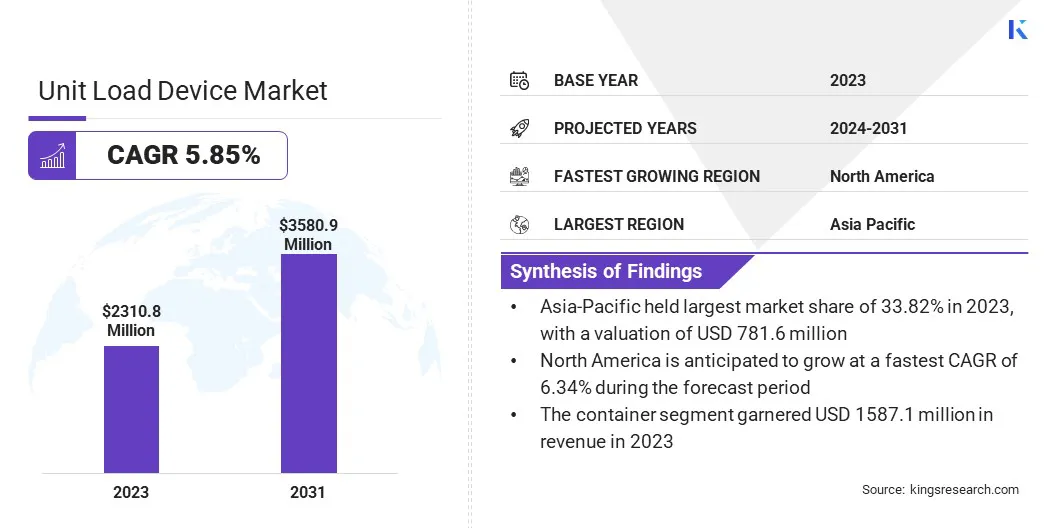

Die globale Marktgröße für Unit-Load-Geräte wurde im Jahr 2023 auf 2310,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 2404,6 Millionen US-Dollar im Jahr 2024 auf 3580,9 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,85 % im Prognosezeitraum entspricht. Dieses Wachstum ist auf die steigende Nachfrage nach Luftfrachtdiensten, die rasche Ausbreitung des Online-Shoppings weltweit und die Notwendigkeit eines schnelleren und effizienteren Warentransports zurückzuführen.

Zu den wichtigsten Unternehmen, die in der Industrie für Ladeeinheiten tätig sind, gehören AEROTUF, Nordisk Aviation Products AS, ACL Airshop, Brambles Limited, Envirotainer, DoKaSch GmbH, Jettainer GmbH, PalNet GmbH Air Cargo Products, VRR, Satco Inc, Safran Group, AEROTRANSCARGO, AviusULD, Speedcargo Technologies Pte. Ltd. und Transdigm.

Neue Entwicklungen bei leichten und stabilen Materialien für Ladeeinheiten sowie strenge Flugsicherheitsvorschriften tragen ebenfalls zum Marktwachstum bei. Darüber hinaus suchen Fluggesellschaften und Logistikunternehmen nach kostengünstigen und umweltfreundlichen Möglichkeiten für den Frachtumschlag, was die Nachfrage nach modernen Unit-Load-Device-Lösungen steigert.

Im Februar 2024 implementierte Mountain Air Cargo das ULD-System (Unit Load Device) auf seiner internationalen Route von BQN nach POS. Dieses System wurde in Zusammenarbeit mit FedEx erfolgreich in das Flugzeug 710FE, eine ATR 72-600, integriert, um die Frachtverladung zu rationalisieren, die Effizienz zu verbessern und die Durchlaufzeiten zu verkürzen.

Wichtigste Highlights

Die Marktgröße für Unit-Load-Geräte wurde im Jahr 2023 auf 2310,8 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 5,85 % wachsen.

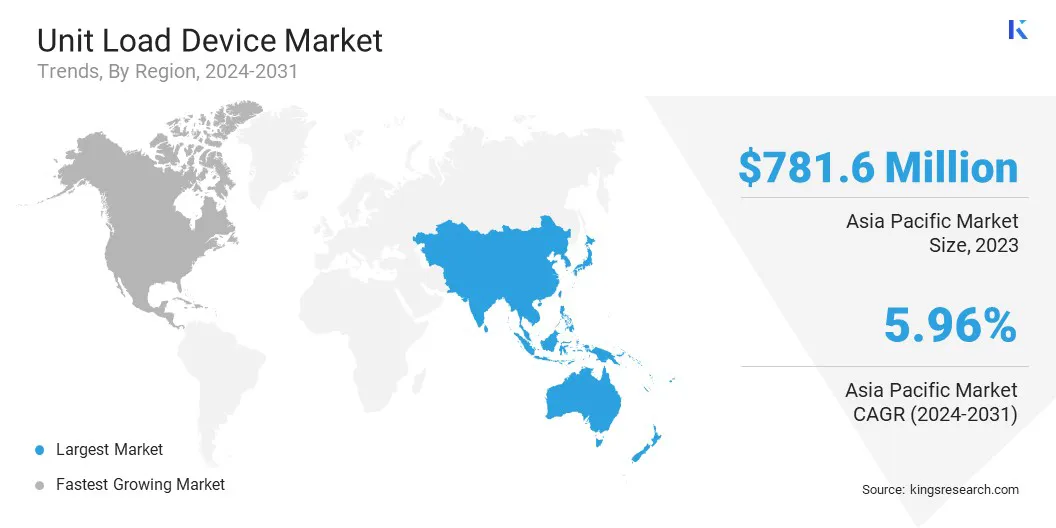

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Marktanteil von 33,82 % bei einer Bewertung von 781,6 Mio. USD.

Das Containersegment erwirtschaftete im Jahr 2023 einen Umsatz von 1587,1 Millionen US-Dollar.

Das Metallsegment wird bis 2031 voraussichtlich 1896,8 Millionen US-Dollar erreichen.

Es wird erwartet, dass das kommerzielle Segment im Prognosezeitraum die schnellste CAGR von 6,12 % verzeichnen wird.

Der Markt in Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,34 % wachsen.

Markttreiber

Wachstum im Luftfracht- und Passagierverkehr

Der Markt verzeichnet ein stetiges Wachstum, angetrieben durch das zunehmende Volumen des Luftfracht- und Passagierverkehrs in globalen Luftverkehrsnetzwerken. Da der internationale Handel und der Flugverkehr weiter zunehmen, stehen die Fluggesellschaften unter wachsendem Druck, ihre betriebliche Effizienz, die Frachtabfertigungsgeschwindigkeit und die Raumnutzung im Flugzeug zu verbessern, was allesamt zur zunehmenden Einführung von Ladeeinheiten beiträgt.

Ladeeinheiten, zu denen standardisierte Container und Paletten gehören, sind für den sicheren, effizienten und organisierten Transport von Gepäck, Fracht und Post unerlässlich, insbesondere in Großraumflugzeugen und einigen Schmalrumpfflugzeugen.

Darüber hinaus fördert die wachsende Zahl von Passagierflugzeugen, die für den Frachttransport eingesetzt werden, gepaart mit laufenden Investitionen in Flughafeninfrastruktur und Logistiksysteme die Nachfrage nach fortschrittlichen, leichten und langlebigen Lösungen für Ladeeinheiten.

Im Juli 2023 führte die Jettainer GmbH gemeinsam mit SATCO das zertifizierte feuerfeste AMX-Ladegerät (ULD) ein, das die Ladungssicherheit erhöhen soll. Der AMX ULD bietet erweiterten Brandschutz für sensible Fracht und sorgt so für höhere Sicherheit beim Lufttransport.

Marktherausforderung

Gewichtsbeschränkungen und Kompromisse bei der Kraftstoffeffizienz

Gewichtsbeschränkungen und Kompromisse bei der Treibstoffeffizienz stellen eine anhaltende Herausforderung auf dem Markt für Ladeeinheiten dar, da diese Geräte zur Gesamtmasse beitragen, die ein Flugzeug während des Betriebs mitführt.

Das zusätzliche Gewicht von Ladeeinheiten, insbesondere solchen aus herkömmlichem Aluminium oder Stahl, kann zu einem erhöhten Treibstoffverbrauch führen, der sich direkt auf die Betriebskosten und CO2-Emissionen auswirkt und für Fluggesellschaften angesichts des wachsenden Umwelt- und Regulierungsdrucks große Bedenken hervorruft.

Während fortschrittliche Materialien wie Kohlefaserverbundwerkstoffe eine erhebliche Gewichtsreduzierung und eine verbesserte Treibstoffeffizienz ermöglichen, stellen ihre höheren Kosten eine finanzielle Hürde dar, insbesondere für kostensensible Betreiber und Billigfluggesellschaften. Darüber hinaus erfordert der Einsatz leichterer Ladeeinheiten eine sorgfältige Berücksichtigung von Sicherheit, Haltbarkeit und Einhaltung von Luftfahrtnormen, was die Produktkonstruktion und -herstellung komplexer macht.

Um dieses Problem anzugehen, investieren Hersteller und Betreiber zunehmend in die Forschung und Entwicklung leichter und dennoch robuster Alternativen zu Ladeeinheiten.

Fluggesellschaften optimieren außerdem ihre Frachtladestrategien und führen datengesteuerte Tools ein, um Gewichtsverteilung und Treibstoffeffizienz in Einklang zu bringen. Trotz dieser Bemühungen bleibt es eine Herausforderung bei der Entwicklung nachhaltigerer und wirtschaftlicherer Lufttransportlösungen, den idealen Kompromiss zwischen reduziertem Gewicht der Ladeeinheit und Kosteneffizienz zu finden.

Markttrend

Steigende Investitionen in Digitalisierung und Automatisierung

Steigende Investitionen in Digitalisierung und Automatisierung verändern den Markt erheblich, indem sie die betriebliche Effizienz, das Asset-Management und die Gesamtleistung des Frachtumschlags verbessern. Innovationen bei Systemen zur Verfolgung von Ladeeinheiten, wie Echtzeit-GPS- und RFID-Technologie, ermöglichen eine bessere Überwachung und Verwaltung von Ladeeinheitenflotten, reduzieren Fehlplatzierungen und stellen eine rechtzeitige Verfügbarkeit sicher.

Automatisierungstechnologien, einschließlich Roboterhandhabungssystemen und SmartFörderbänder, rationalisieren die Be- und Entladeprozesse, reduzieren den Bedarf an manueller Arbeit und erhöhen den Durchsatz. Darüber hinaus ermöglichen Fortschritte bei Softwarelösungen für das Unit-Load-Device-Management eine optimierte Flottenauslastung, vorausschauende Wartung und eine verbesserte betriebliche Entscheidungsfindung.

Im Januar 2025 ging Qatar Airways Cargo eine Partnerschaft mit Unilode Aviation Solutions ein, deren Ziel es war, die Frachtverfolgung und die betriebliche Effizienz zu verbessern. Die Partnerschaft umfasst die Ausstattung der gesamten Flotte von Ladeeinheiten von Qatar Airways Cargo mit Bluetooth-Technologie für Echtzeitüberwachung und Dateneinblicke.

Snapshot des Unit-Load-Device-Marktberichts

Segmentierung

Details

Nach Typ

Container, Palette

Nach Material

Verbundwerkstoff, Metall

Auf Antrag

Kommerziell, Fracht

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (Container, Palette): Das Containersegment erwirtschaftete im Jahr 2023 1587,1 Millionen US-Dollar aufgrund seines weit verbreiteten Einsatzes zur Optimierung des Laderaums und zur Gewährleistung eines sicheren Warentransports.

Nach Material (Verbundwerkstoff, Metall): Das Metallsegment hielt im Jahr 2023 aufgrund seiner Haltbarkeit, Kosteneffizienz und seiner seit langem etablierten Verwendung bei der Herstellung von Unit Load Devices einen Marktanteil von 53,63 %.

Nach Anwendung (kommerziell, Fracht): Aufgrund der steigenden Nachfrage nach effizientem Luftfrachttransport und dem Wachstum des globalen Handels und E-Commerce wird das Frachtsegment bis 2031 voraussichtlich 1979,5 Millionen US-Dollar erreichen.

Markt für Unit-Load-GeräteRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Unit-Load-Geräten im asiatisch-pazifischen Raum lag im Jahr 2023 bei rund 33,82 % bei einer Bewertung von 781,6 Mio. USD. Diese Dominanz wird durch den schnell wachsenden Luftfahrtsektor der Region, den wachsenden internationalen Handel und ein hohes Volumen an Luftfrachtsendungen, insbesondere in Ländern wie China, Indien und Japan, vorangetrieben.

Darüber hinaus unterstützen die robusten Investitionen der Region in Flughafeninfrastruktur, Logistikzentren und Luftfrachteinrichtungen die erhöhte Nachfrage nach Ladeeinheiten. Der Aufstieg des E-Commerce und der Bedarf an EffizienzFrachtumschlagLösungen sowie die zunehmende Einführung digitaler Technologien und Automatisierung in Logistikabläufen treiben das Wachstum des Marktes weiter voran.

Darüber hinaus stärken regionale Richtlinien, die sich auf die Verbesserung der betrieblichen Effizienz und die Einhaltung globaler Sicherheits- und Umweltstandards konzentrieren, die starke Position des asiatisch-pazifischen Raums auf dem Weltmarkt.

Im März 2024 ging Unilode Aviation Solutions eine Partnerschaft mit Air India ein, um die mehr als 120 Flugzeuge umfassende Flotte von Air India, die über 100 inländische und internationale Ziele bedient, mit digitalisierten ULD-Containern und Paletten aus dem Pool von Unilode zu unterstützen.

Die Unit-Load-Geräteindustrie in Nordamerika steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 6,34 % im Prognosezeitraum. Dieses Wachstum wird durch die steigende Nachfrage nach effizienten und zuverlässigen Luftfrachtlösungen gefördert, insbesondere vor dem Hintergrund des expandierenden E-Commerce-Sektors und der Notwendigkeit verbesserter Logistikabläufe.

Die laufenden Investitionen der Region in die Modernisierung der Flughafeninfrastruktur und der Aufstieg digitaler Technologien im Logistikmanagement steigern die Effizienz der Frachtabfertigungsprozesse. Darüber hinaus treibt die starke Präsenz wichtiger Akteure in der Luftfahrt- und Logistikbranche Innovationen bei der Entwicklung von Ladeeinheiten voran, wobei der Schwerpunkt auf leichten, langlebigen und nachhaltigen Lösungen liegt.

Da der Schwerpunkt zunehmend auf der Senkung der Betriebskosten, der Verbesserung der Kraftstoffeffizienz und der Einhaltung von Umweltvorschriften liegt, ist der nordamerikanische Markt gut positioniert, um die nächste Generation von Ladeeinheiten zu nutzen und so langfristiges Wachstum und Marktexpansion zu fördern.

Im März 2025 ging Unilode Aviation Solutions eine Partnerschaft mit American Airlines ein, die sich auf die Verwaltung und Digitalisierung von Ladeeinheiten konzentrierte. Die Partnerschaft umfasst die Umstellung der ULD-Flotte von American Airlines auf die digitalen Container von Unilode, die mit Bluetooth-Technologie ausgestattet sind, um die Nachverfolgung und betriebliche Effizienz zu verbessern.

Regulatorische Rahmenbedingungen

In der Europäischen UnionDie Verordnung (EG) Nr. 216/2008 regelt die Sicherheit der Zivilluftfahrt. Es legt Sicherheits- und Zertifizierungsstandards für Unit Load Devices (ULDs) fest, die im Luftverkehr eingesetzt werden und von der Agentur der Europäischen Union für Flugsicherheit (EASA) durchgesetzt werden, um einen sicheren Frachtbetrieb zu gewährleisten.

In der Internationalen Zivilluftfahrt-Organisation (ICAO) regelt Annex 18 – Safe Transport of Dangerous Goods by Air den Transport gefährlicher Güter. Diese Verordnung legt globale Sicherheitsstandards für die Verpackung, Kennzeichnung und Handhabung gefährlicher Güter fest und gewährleistet einen sicheren Transport in ULDs an Bord von Flugzeugen.

In Kanada, Transport Canada Civil Aviation (TCCA) regelt Flugsicherungsdienste gemäß den Canadian Aviation Regulations (CARs), insbesondere Teil VII. Diese Vorschriften legen Sicherheitsstandards für den Betrieb, die Handhabung und den Transport von Fracht fest und gewährleisten so einen sicheren und effizienten Lufttransport.

Wettbewerbslandschaft

Der Markt für Ladeeinheiten ist durch die Präsenz mehrerer etablierter Akteure gekennzeichnet, die auf der Grundlage von Produktqualität, Innovation, Materialtechnologie und globalen Vertriebsnetzen konkurrieren. Führende Hersteller konzentrieren sich auf die Entwicklung leichter, langlebiger und nachhaltiger Ladeeinheiten, um den sich ändernden Anforderungen von Fluggesellschaften und Frachtbetreibern gerecht zu werden.

Strategische Kooperationen, Fusionen und Übernahmen sind üblich, da Unternehmen ihre geografische Reichweite erweitern und ihre Marktpositionen stärken möchten. Darüber hinaus werden Investitionen in intelligente Ladeeinheitentechnologien wie Echtzeitverfolgung, Temperaturüberwachung und digitales Flottenmanagement zu wichtigen Unterscheidungsmerkmalen.

Im Januar 2024,Air France KLM Martinair Cargo hat seine Partnerschaft mit SkyCell erweitert, um die Zuverlässigkeit der Kühlkette und die ULD-Verfolgung zu verbessern. Die Integration der Hybridbehälter von SkyCell verbessert die Temperaturstabilität, reduziert Produktverlustraten und sorgt gleichzeitig für eine bessere Nachverfolgung und Sichtbarkeit temperaturempfindlicher Sendungen.

Liste der wichtigsten Unternehmen im Unit Load Device-Markt:

Im Februar 2025Die Jettainer GmbH und Oman Air Cargo haben ihre erfolgreiche Partnerschaft verlängert, um weiterhin die Unit Load Devices (ULDs) der Fluggesellschaft zu verwalten. Diese Partnerschaft gewährleistet die Bereitstellung hochwertiger ULD-Dienste, einschließlich Wartung und digitaler Nachverfolgung, um den Frachtbetrieb zu optimieren und das Wachstum von Oman Air Cargo zu unterstützen.

Im Oktober 2024Cargolux erneuerte seine Partnerschaft mit Unilode Aviation Solutions für das ULD-Management und setzte die Unterstützung seiner Flotte von über 172.000 ULDs fort. Unilode wird über seine E-ULD-App und sein Kundenportal digitale Konnektivität, Wartung an 50 Standorten weltweit und eine verbesserte ULD-Verfolgung bereitstellen.

Im Januar 2024, Silk Way West Airlines erweiterte seine ULD-Vereinbarung mit ACL Airshop, um seinen Frachtbetrieb weiter zu optimieren. Die Vereinbarung sieht die Lieferung und Verwaltung einer größeren ULD-Flotte vor, wodurch das internationale Netzwerk der Fluggesellschaft gestärkt und die Effizienz ihrer Luftfrachtdienste gesteigert wird.

Im August 2023, Unilode Aviation Solutions vereinbarte mit AviusULD die Lieferung von Ladeeinheiten und stärkte damit das ULD-Management- und Reparaturnetzwerk von Unilode. Im Rahmen dieser Vereinbarung wird AviusULD jährlich über 160.000 ULDs liefern und so die globalen Fluglinienkunden von Unilode mit hochwertiger und zeitgerechter Ausrüstung unterstützen.

Im Mai 2023, Speedcargo Technologies Pte. Ltd. hat sich mit Gudel Automation zusammengetan, um die Luftfrachtabfertigung mit fortschrittlichen Automatisierungslösungen zu revolutionieren. Die Partnerschaft konzentriert sich auf die Steigerung der Effizienz und die Reduzierung der Betriebskosten durch automatisierte ULD-Abfertigungssysteme, die Verbesserung des Frachtdurchsatzes und die Minimierung menschlicher Fehler.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Unit-Load-Geräte im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.