Marktgröße, Anteil, Wachstum und Typanalyse für Drehwerkzeuge, nach Typ (Schruppdrehwerkzeuge, Fertigdrehwerkzeuge), nach Anwendung (konventionelle Drehmaschinen, CNC-Drehmaschinen), nach Branche (Automobilindustrie, Elektronik und Elektrik, Luft- und Raumfahrt, Energie und Energie, andere) und regionale Analyse. 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juni 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

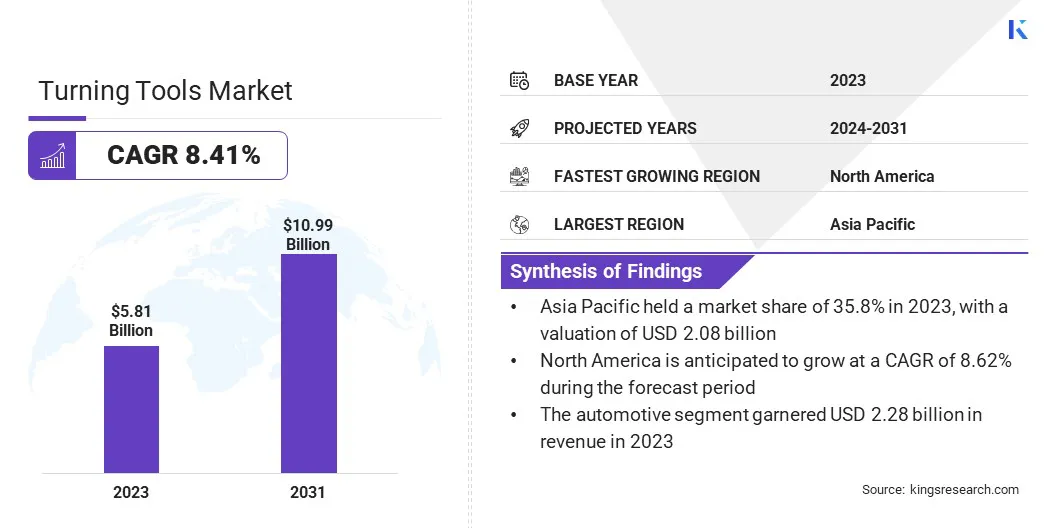

Die globale Marktgröße für Drehwerkzeuge wurde im Jahr 2023 auf 5,81 Milliarden US-Dollar geschätzt und wird voraussichtlich von 6,25 Milliarden US-Dollar im Jahr 2024 auf 10,99 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,41 % im Prognosezeitraum 2024–2031 entspricht. Der Einsatz fortschrittlicher Materialien zur Verbesserung der Leistung ist ein bedeutender Trend, der Innovationen auf dem Markt vorantreibt.

Im Rahmen der Arbeit umfasst der Bericht Lösungen, die von Unternehmen wie Mitsubishi Materials Corporation, KYOCERA Corporation, CERATIZIT S.A., Kennametal Inc., Gühring, Inc., Walter AG, Applitec Moutier SA, Sandvik Coromant, Ingersoll Cutting Tools, SUMITOMO ELECTRIC Hartmetall GmbH und anderen angeboten werden.

Traditionelle Materialien wie Schnellarbeitsstahl werden zunehmend durch fortschrittliche Materialien wie Hartmetall, Keramik und kubisches Bornitrid (CBN) ersetzt. Diese Materialien bieten eine überlegene Härte, Verschleißfestigkeit und thermische Stabilität, was zu einer längeren Werkzeuglebensdauer, verbesserten Schnittgeschwindigkeiten und einer höheren Bearbeitungspräzision führt. Hartmetalleinsätze beispielsweise sind für ihre Zähigkeit und Vielseitigkeit bekannt und eignen sich daher ideal für eine Vielzahl von Bearbeitungsanwendungen.

Darüber hinaus erweitert die Entwicklung von Nanokomposit- und nanostrukturierten Materialien die Möglichkeiten von Drehwerkzeugen und ermöglicht es den Herstellern, ein beispielloses Maß an Effizienz und Produktivität zu erreichen.

Da die Industrie eine höhere Produktivität und engere Toleranzen verlangt, wird der Einsatz fortschrittlicher Materialien zwingend erforderlich, was Hersteller dazu veranlasst, in Forschung und Entwicklung zu investieren, um auf dem Markt für Drehwerkzeuge wettbewerbsfähig zu bleiben. Dieser Trend verbessert die Leistung von Drehwerkzeugen und trägt zu allgemeinen Fortschritten in der Fertigungstechnologie bei.

Drehwerkzeuge sind wesentliche Komponenten in der Zerspanungsindustrie und werden hauptsächlich für Form- und Schneidvorgänge auf Drehmaschinen verwendet. Diese Werkzeuge gibt es in verschiedenen Ausführungen, darunter Wendeschneidplatten, Werkzeughalter, Bohrstangen und Gewindeschneidwerkzeuge, die jeweils für bestimmte Anwendungen konzipiert sind. Wendeschneidplatten, typischerweise aus Hartmetall- oder Keramikmaterialien, sind austauschbare Schneidspitzen, die auf Werkzeughaltern montiert sind und häufig für Dreh-, Plan- und Nutbearbeitungen verwendet werden.

Werkzeughalter sichern die Wendeschneidplatten und sorgen für Stabilität bei Bearbeitungsprozessen. Bohrstangen werden zum Vergrößern bestehender Löcher oder zum Erstellen interner Merkmale mit hoher Präzision eingesetzt. Gewindewerkzeuge hingegen sind auf die Herstellung von Gewinden an zylindrischen Werkstücken spezialisiert.

Drehwerkzeuge finden in einer Vielzahl von Branchen Anwendung, darunter Automobil, Luft- und Raumfahrt, Bauwesen, Medizintechnik und allgemeiner Maschinenbau. Im Automobilbereich werden Drehwerkzeuge zur Herstellung von Motorkomponenten, Getriebeteilen und Bremssystemen eingesetzt. Zu den Anwendungen in der Luft- und Raumfahrt gehört die Herstellung von Flugzeugkomponenten wie Fahrwerken, Flügelholmen und Turbinenschaufeln.

Im Bauwesen werden Drehwerkzeuge zur Herstellung von Bauelementen und Beschlägen eingesetzt. Die medizinische Industrie ist bei der Herstellung von Implantaten, chirurgischen Instrumenten und prothetischen Geräten stark auf Drehwerkzeuge angewiesen. Darüber hinaus spielen Drehwerkzeuge im allgemeinen Maschinenbau eine entscheidende Rolle bei der Herstellung einer Vielzahl von Komponenten, die in verschiedenen Maschinen und Anlagen verwendet werden.

Analystenbewertung

Der Markt für Drehwerkzeuge verzeichnet ein stetiges Wachstum aufgrund der schnellen Industrialisierung, des technologischen Fortschritts und der steigenden Nachfrage aus wichtigen Endverbraucherindustrien wie der Automobilindustrie, der Luft- und Raumfahrtindustrie sowie dem Baugewerbe. Die Annahme vonfortschrittliche Materialien, die Integration von IoT und Automatisierung sowie ein deutlicher Wandel hin zu nachhaltigen Fertigungspraktiken prägen die Marktlandschaft.

Allerdings stellen Herausforderungen wie die Preisvolatilität der Rohstoffe und die starke Konkurrenz durch Billighersteller erhebliche Hürden dar. Um diese Herausforderungen zu meistern und Chancen zu nutzen, konzentrieren sich wichtige Marktteilnehmer auf mehrere strategische Notwendigkeiten.

Darüber hinaus ist ein Schwerpunkt auf After-Sales-Services und Kundensupport von entscheidender Bedeutung für den Aufbau langfristiger Beziehungen und die Gewährleistung der Kundenzufriedenheit. Mit einem proaktiven Ansatz für Innovation und Marktexpansion positionieren sich wichtige Akteure, um ihre Wettbewerbsfähigkeit zu steigern und nachhaltiges Wachstum in der dynamischen Marktlandschaft zu fördern.

Wachstumsfaktoren für den Markt für Drehwerkzeuge

Die zunehmende Einführung von Industrie-4.0-Technologien revolutioniert Fertigungsprozesse, einschließlich Drehvorgänge.Industrie 4.0, gekennzeichnet durch die Integration digitaler Technologien in traditionelle Fertigungsprozesse, bietet Möglichkeiten für mehr Effizienz, Produktivität und Flexibilität.

Im Kontext von Drehprozessen ermöglicht die Implementierung von IoT-Geräten (Internet of Things) und Automatisierungssystemen eine Echtzeitüberwachung der Maschinenleistung, vorausschauende Wartung und adaptive Bearbeitungsstrategien. IoT-Sensoren sammeln und übertragen Daten zu Werkzeugverschleiß, Temperatur und Vibration und ermöglichen so eine proaktive Wartung und Optimierung der Schnittparameter.

Automatisierungssysteme, einschließlich Roboterarmen und CNC-Systemen (Computer Numerical Control), rationalisieren Produktionsprozesse und reduzieren manuelle Eingriffe, was zu einem höheren Durchsatz und einer gleichbleibenden Qualität führt. Die Preisvolatilität bei Rohstoffen stellt für am Markt agierende Unternehmen eine große Herausforderung dar.

Preisschwankungen bei Metallen wie Karbid, Kobalt und Stahl wirken sich direkt auf die Herstellungskosten und Gewinnmargen aus. Die Rohstoffpreise werden durch verschiedene Faktoren beeinflusst, darunter geopolitische Spannungen, Unterbrechungen der Lieferkette und Währungsschwankungen.

Darüber hinaus erhöht die zunehmende Abhängigkeit von importierten Rohstoffen die Komplexität der Preisstrategien und des Lieferkettenmanagements. Um die Auswirkungen der Preisvolatilität abzumildern, schließen Unternehmen häufig Terminverträge, Absicherungsstrategien und eine Diversifizierung ihrer Lieferanten ab.

Darüber hinaus tragen Investitionen in Forschung und Entwicklung mit dem Ziel alternativer Materialien oder Prozessoptimierung dazu bei, die Abhängigkeit von volatilen Rohstoffen zu verringern. Trotz dieser Herausforderungen ist ein proaktives Management der Rohstoffkosten für die Aufrechterhaltung der Wettbewerbsfähigkeit und Rentabilität auf dem Markt von entscheidender Bedeutung.

Markttrends für Drehwerkzeuge

Die Integration von IoT und Automatisierung in Drehprozesse ist ein wichtiger Trend, der die Fertigungslandschaft neu gestaltet. An Drehmaschinen installierte IoT-fähige Sensoren sammeln Echtzeitdaten zu verschiedenen Parametern wie Temperatur, Vibration und Werkzeugverschleiß. Diese Daten werden dann an zentrale Systeme übertragen, wo sie mithilfe fortschrittlicher Algorithmen analysiert werden, um Schnittparameter zu optimieren, Wartungsbedarf vorherzusagen und die Gesamtprozesseffizienz zu verbessern.

Darüber hinaus automatisieren Automatisierungstechnologien wie Roboterarme und CNC-Systeme sich wiederholende Aufgaben, indem sie menschliche Eingriffe reduzieren, Fehler minimieren und den Durchsatz erhöhen.

Durch die Integration von IoT und Automatisierung wollen Hersteller ein höheres Maß an Präzision, Konsistenz und Produktivität bei Drehprozessen erreichen, was zu einer verbesserten Produktqualität und geringeren Produktionskosten führt.Dieser Trend steigert die betriebliche Effizienz intelligenter Fabriken, in denen miteinander verbundene Maschinen und Systeme agile und reaktionsfähige Fertigungsabläufe ermöglichen.

Segmentierungsanalyse

Der Markt ist nach Typ, Anwendung, Branche und Geografie segmentiert.

Nach Typ

Je nach Typ wird der Markt in Schruppdrehwerkzeuge und Fertigdrehwerkzeuge unterteilt. Das Segment Schruppdrehwerkzeuge eroberte im Jahr 2023 mit 52,28 % den größten Marktanteil bei Drehwerkzeugen.

Schruppdrehwerkzeuge sind bei anfänglichen Bearbeitungsprozessen unverzichtbar, bei denen die Materialabtragsraten hoch sind und die Anforderungen an die Oberflächengüte im Vergleich zu Endbearbeitungsvorgängen relativ geringer sind.Branchen wie die Automobil-, Luft- und Raumfahrtindustrie sowie der Schwermaschinenbau sind auf Schruppdrehwerkzeuge angewiesen, um Werkstücke vor der endgültigen Bearbeitung zu groben.

Darüber hinaus hat der zunehmende Einsatz fortschrittlicher Materialien wie Hartmetall und Keramik bei Wendeschneidplatten zum Schruppen die Werkzeugstandzeit und Bearbeitungsmöglichkeiten verbessert, was zu einer erhöhten Nachfrage nach diesen Werkzeugen führt. Darüber hinaus haben Fortschritte bei Schneidwerkzeuggeometrien und -beschichtungen zu einer verbesserten Schneidleistung geführt, was die Attraktivität von Schruppdrehwerkzeugen für Hersteller erhöht, die ihre Produktivität verbessern und Bearbeitungskosten senken möchten.

Auf Antrag

Je nach Anwendung wird der Markt in konventionelle Drehmaschinen und CNC-Drehmaschinen unterteilt. Das Segment der CNC-Drehmaschinen wird voraussichtlich das höchste Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,07 % aufweisen. Die wachsende Nachfrage nach Präzisionsbearbeitung in verschiedenen Branchen wie Automobil, Luft- und Raumfahrt, Elektronik und Medizintechnik fördert die Einführung der CNC-Technologie.

CNC-Drehmaschinen bieten im Vergleich zu herkömmlichen Drehmaschinen eine höhere Genauigkeit, Wiederholgenauigkeit und Vielseitigkeit und eignen sich daher ideal für die Herstellung komplexer Komponenten mit engen Toleranzen.

Darüber hinaus steigern Fortschritte in der CNC-Technologie, wie z. B. mehrachsige Bearbeitung und integrierte Automatisierungsfunktionen, die Produktivität und betriebliche Effizienz. Darüber hinaus führt der zunehmende Trend zur Digitalisierung und Konnektivität in der Fertigung, oft auch als Industrie 4.0 bezeichnet, zu einer steigenden Nachfrage nach CNC-Drehmaschinen, die mit IoT-Funktionen zur Echtzeitüberwachung und Optimierung von Bearbeitungsprozessen ausgestattet sind.

Nach Branche

Basierend auf der Branche wird der Markt für Drehwerkzeuge in die Bereiche Automobil, Elektronik und Elektrik, Luft- und Raumfahrt, Energie und Energie und andere unterteilt. Das Automobilsegment erzielte im Jahr 2023 mit 2,28 Milliarden US-Dollar den höchsten Umsatz. Die Automobilindustrie ist einer der größten Abnehmer von Drehwerkzeugen und nutzt diese für die Herstellung verschiedener Komponenten wie Motorteile, Getriebekomponenten, Bremssysteme und Fahrwerkskomponenten.

Die kontinuierliche Nachfrage nach Fahrzeugen, die auf Faktoren wie die rasche Urbanisierung, steigende verfügbare Einkommen und die Entwicklung der Infrastruktur zurückzuführen ist, steigert den Bedarf an Bearbeitungsvorgängen und treibt damit die Nachfrage nach Drehwerkzeugen an.

Darüber hinaus konzentriert sich die Automobilindustrie zunehmend aufleichte Materialien, Kraftstoffeffizienz und strenge Qualitätsstandards erfordern fortschrittliche Bearbeitungstechnologien und leistungsstarke Drehwerkzeuge. Darüber hinaus treibt die Einführung von Elektrofahrzeugen (EVs) und autonomen Fahrtechnologien Investitionen in neue Fertigungsprozesse und -ausrüstungen voran und steigert damit die Nachfrage nach Drehwerkzeugen im Automobilsektor.

Regionale Analyse des Marktes für Drehwerkzeuge

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der Marktanteil von Drehwerkzeugen im asiatisch-pazifischen Raum lag im Jahr 2023 auf dem Weltmarkt bei rund 35,8 %, mit einer Bewertung von 2,08 Milliarden US-Dollar, was vor allem auf die robuste Industrialisierung und den Fertigungssektor der Region zurückzuführen ist. Darüber hinaus steigerten die Präsenz etablierter Produktionszentren und wachsende Investitionen in Infrastrukturprojekte die Nachfrage nach Bearbeitungsvorgängen und Drehwerkzeugen.

Darüber hinaus trug die rasche Expansion der Endverbraucherindustrien in Verbindung mit der weit verbreiteten Einführung fortschrittlicher Fertigungstechnologien zur Marktbeherrschung der Region bei. Darüber hinaus unterstützten günstige Regierungsmaßnahmen, Initiativen zur Förderung der inländischen Produktion und steigende Investitionen in Forschung und Entwicklung das Wachstum des asiatisch-pazifischen Marktes.

Aufgrund der starken Präsenz der Region in Branchen wie Luft- und Raumfahrt, Automobil und Medizintechnik, die eine erhebliche Nachfrage nach Drehwerkzeugen für Präzisionsbearbeitungsanwendungen generieren, wird Nordamerika in absehbarer Zukunft voraussichtlich ein atemberaubendes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,62 % verzeichnen. Darüber hinaus steigert die zunehmende Einführung fortschrittlicher Fertigungstechnologien, einschließlich CNC-Bearbeitung und Automatisierung, die Nachfrage nach Hochleistungsdrehwerkzeugen in der Region.

Darüber hinaus wird erwartet, dass die zunehmende Betonung der Verlagerung und Lokalisierung von Produktionsaktivitäten in Verbindung mit staatlichen Anreizen zur Förderung der inländischen Produktion das Wachstum des Inlandsmarktes ankurbeln wird. Darüber hinaus tragen der zunehmende Fokus auf Innovation, technologische Fortschritte und erhöhte Investitionen in die Infrastruktur zum Wachstum des nordamerikanischen Marktes bei.

Wettbewerbslandschaft

Der Branchenbericht für Drehwerkzeuge bietet wertvolle Einblicke, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen setzen wirkungsvolle strategische Initiativen um, wie z. B. den Ausbau von Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Der globale Markt für Drehwerkzeuge ist unterteilt in:

Nach Typ

Grobe Drehwerkzeuge

Fertige Drehwerkzeuge

Auf Antrag

Konventionelle Drehmaschinen

CNC-Drehmaschinen

Nach Branche

Automobil

Elektronik und Elektrik

Luft- und Raumfahrt

Kraft und Energie

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest der Asien-Pazifik-Region

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Markt für Drehwerkzeuge im Prognosezeitraum?

Wie groß ist die Drehwerkzeugbranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Weltmarkt?

Wer sind die wichtigsten Akteure auf dem Weltmarkt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Markt für Drehwerkzeuge halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.